聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

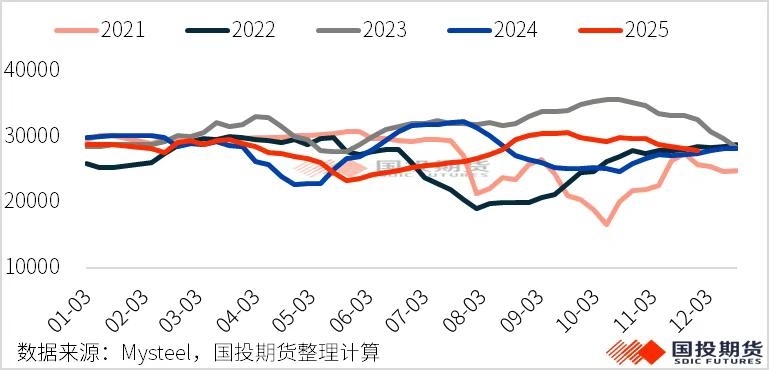

| 我们在之前的报告中关于铁合金的成本做过非常详尽的剖析,从大的方面来说,因为成本构成的主要部分差异较大,导致硅锰的成本相较于硅铁来说底部支撑是更加松动的。这会导致在下行行情过程中,底部的确定性在硅锰和硅铁之间显现较大差异。 一、供应过剩是共识 硅锰和硅铁属于加工行业,赚取的利润属于加工费,在上游电厂或者矿山,下游主要对接钢厂的背景下,铁合金行业的溢价能力终归是偏弱的。当然,铁合金冶炼端的溢价能力在近几年的行情后,行业内纵向对比是有所抬升的,产业链里横向对比依旧偏弱。 究其原因,供应方面过剩是常态化,过剩程度不同对价格的压制力度也有不同。从供应水平来看,硅锰方面,部分工厂开始逐渐减停产,时间进入四季度后供应水平逐渐下降。如此高的供应水平同时我们也能看到对价格不利的影响不管是黑色系下半年的共振上涨或者震荡幅度,铁合金跟随都显乏力。 硅锰周度日均产量

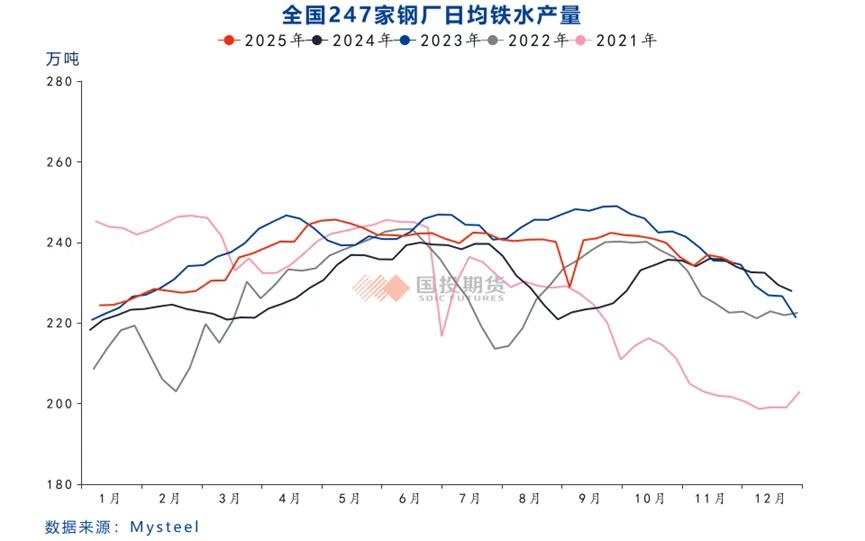

硅铁周度日均产量

硅铁情况和硅锰类似,供应端开始减产时间较晚,虽然产量已经下行至季节性低点,但是需求端的疲弱依旧需要供应端更大幅度的减产才能匹配。 二、需求仍有韧性 从中钢协粗钢产量数据来看,今年前十个月粗钢产量同比去年下降0.72%,年内减产大概率在四季度显现。从铁水的角度来看,面临季节性下滑,也就是说铁合金主要需求面临着季节性下滑的预期。

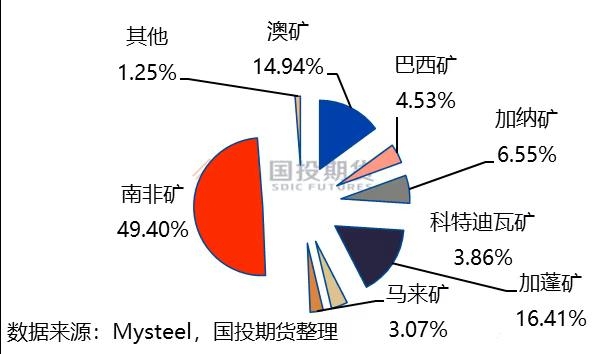

金属镁和出口方面需求整体变动不大,金属镁年内产量维持较高水平,硅铁出口需求在国际冲突的间接影响下也维持月均高出正常出口量的水平,这也是导致硅铁去库相对比硅锰更加顺畅的原因之一。 三、成本支撑下移 硅锰的利润逐渐下行,主要是受到上游利润一般导致的减量挺价以及下游利润水平较差引发的压价情绪。从数据来看,上游锰矿仍然面临一定的结构性因素导致锰矿价格难以让利。当下的锰矿港口库存水平和2019年同期较为接近,不过无法看到这么久的数据,考虑到近两年South32发运停摆以及Comilog减量发运的扰动,我们用2023年12月的数据和现在进行对比,以观测锰矿港口库存的变动。 2025年末天津港锰矿占比

2023年末天津港锰矿占比

我们发现,南非矿的占比大幅增加了,主要是在South32澳洲矿山发运停摆的时候,锰矿价格大幅拉涨,南非矿开始增发以弥补澳洲矿山的市场占有率。同时受到这一影响的还有加纳矿,因为可以对高品氧化矿进行冶炼上得替代,所以加钠矿占比也增加一倍有余。随着今年年初Comilog的减量发运,加蓬矿占比大幅下降。不过市场对于这种情况已经适应,并不去过分担心氧化矿的库存绝对值如何,这种底气主要来自于加钠矿的供应充足。不过我们发现加钠矿近期发运有所下降,具体影响程度只能且行且看,但是这对于锰矿价格来说是一个较好的利好信号。 如果单独观察锰矿港口库存,我们可以得出在传统累库的季节并未非常明显的累库这样的结论,如果观察期货仓单和锰矿库存,我们可以说部分锰元素从锰矿转变成了硅锰的形式储存,而并不是锰元素没有累库,只不过累库幅度并不大。那也进一步说明了,目前的锰矿港口库存结构性问题仍存,平衡相对疲弱,加钠矿如果减运量大,那么锰矿价格是具备上涨驱动的。

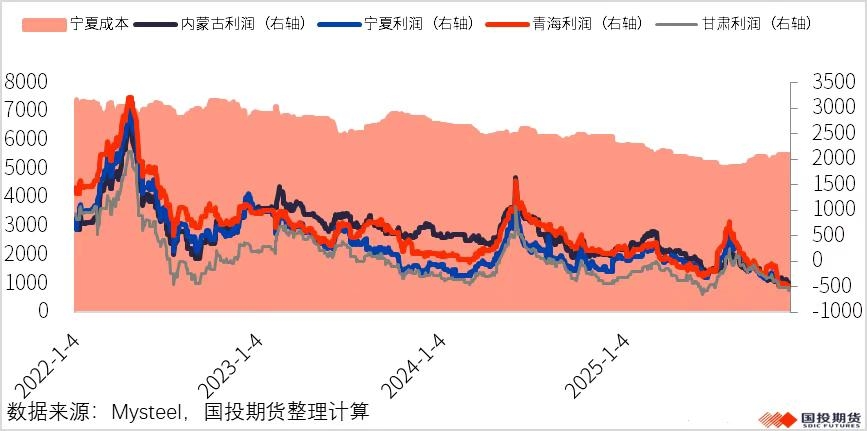

硅锰的主要矛盾出现在成本端的锰矿,从成本占比来看锰矿占比超过半数,而且价格波动率较高,硅锰的行情驱动也基本来自于此。从锰矿库存结构性问题来看,我们认为硅锰的成本支撑相对夯实,较难下行,前期低点已现,建议逢低试多为主。 硅铁则不然,成本中占比最大的部分为电力费用,我们日常生活中能感受到的是电费长期不变,工业电费也是这样,变动的周期较长,波动率较低。从硅铁的冶炼利润来看,逐渐进入完全现金成本附近,价格再次下行,那么减停产面积将会扩大。

而且我们观测到,西北主产区之间的成本差异在下降,主要原因是各个产区间电费在逐渐靠拢,这也是“反内卷”一个很好的表现。这样做的好处在于降低了区域竞争不公平性,而且在价格下降的过程中,成本支撑的特性能更好的发挥作用,底部更加夯实。 不过电费受到的影响越来越多,不管是现货电试点逐渐铺开或者政策端对于动力煤价格的管控都会对电费产生下行的预期,在这种预期下,我们判断硅铁的成本大概率有小幅下滑的驱动。但是前低附近的支撑我们判断也非常接近底部,总的来说,硅铁在前低附近试多也是相对不错的策略。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]