聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

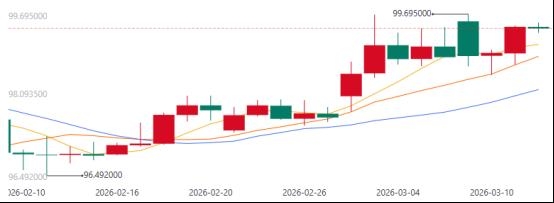

| 2026年的3月上旬,注定将被记入全球资本市场的史册,市场经历了年内迄今为止最为动荡的交易周。对于投资者而言,这短短的几天时间仿佛经历了一场宏观因子的“压力测试”:先是3月6日美国2月非农就业数据意外“爆冷”,新增就业罕见地陷入负值区间,瞬间点燃了市场对经济衰退的担忧;紧接着,中东局势在硝烟弥漫一周后迎来戏剧性转折,美国总统特朗普宣布对伊朗战事“基本结束”,导致一度飙升破百的国际油价大幅回调。 就业市场的寒意与地缘政治风险的缓释,这两股截然不同的力量同时作用于美联储的货币政策天平上。一方面是劳动力市场松弛化带来的降息呼声,另一方面是通胀残余压力与能源价格传导的掣肘。在此背景下,美元指数从2月13日96.77的阶段性低点逐步震荡回升,截至3月11日收盘报99.005,较2月低点上涨约 2.33%,美股则在经历了剧烈的过山车行情后试图寻找新的平衡点。

美元指数近一月表现

道琼斯近一月表现

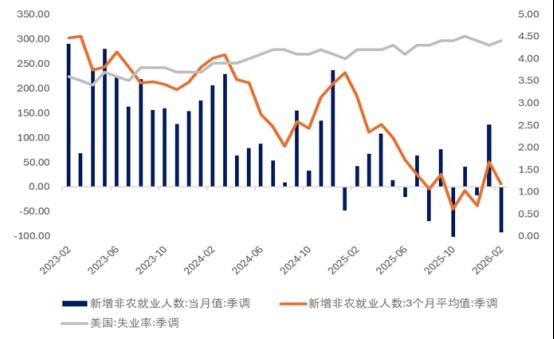

纳斯达克近一月表现 非农“倒春寒”:劳动力市场拐点确认 北京时间3月6日晚间,美国劳工统计局发布的数据投下了一枚重磅炸弹:2026年2月季调后非农就业人口减少9.2万,远低于市场预期的增加5.5万。这一数据不仅远逊于预期,更是自2020年疫情爆发以来罕见的负增长。与此同时,失业率意外回升至4.4% ,高于前值和预期的4.3%。

数据来源:同花顺、瑞达期货 1. 数字背后的结构之痛 对于这份惨淡的非农报告,简单的季节性调整或偶然因素已无法完全解释。国盛证券的宏观分析指出,2月非农的大幅不及预期背后交织着多重因素:除了1月底以来凯撒医疗集团超过3万人的医护人员罢工带来的统计扰动外,2月初席卷美国的冬季风暴和极寒天气也对建筑业、运输仓储及休闲酒店业造成了阶段性冲击。 更令人担忧的是就业减少的“广谱性”。数据显示,政府部门继续裁员,而私人部门中,除了医疗行业受罢工影响大幅减少3.4万人外,休闲酒店业减少2.7万人,甚至制造业、建筑业也分别出现了1.2万和1.1万的萎缩 。这暗示着美国实体经济中的内生性就业动能正在减弱。此前一直被视为就业市场“中流砥柱”的服务业,特别是教育和医疗保健行业,其韧性正在消退。 2. “萨姆规则”的隐现与衰退定价 随着失业率升至4.4%,市场开始重新审视基于失业率移动平均的“萨姆规则衰退指标”。虽然该指标尚未被正式触发,但劳动力市场的松弛化进程已经发出了明确的警示信号。数据公布后,利率期货市场迅速做出反应:市场对2026年全年的降息次数预期从1.58次升至1.76次,6月降息的概率一度从37.8%跃升至56.7%。 这一反应表明,市场开始从担忧“通胀过高”转向交易“增长过低”。虽然2月时薪环比增速录得0.4%,略高于预期,显示出一定的粘性,但就业人数的绝对减少在市场中占据了主导定价权。美元指数在数据公布后应声下跌,跌破99关口,而黄金则因避险情绪和降息预期升温,一度飙涨至5168美元/盎司的历史高位附近。 硝烟将散?特朗普的“停火”宣言与油价的过山车 就在市场沉浸在非农带来的衰退忧虑中时,另一股力量——地缘政治风险——在周末发生了戏剧性的逆转。3月9日,美国总统特朗普在接受哥伦比亚广播公司采访时表示,美国对伊朗的军事行动“基本结束”,并称进展比计划快得多。 1. 霍尔木兹海峡的阴影 就在此番表态前一周,随着美伊冲突升级,市场一度陷入对“石油供给休克”的极端恐慌。霍尔木兹海峡作为全球石油运输的咽喉要道,其通航受阻的传闻导致油价飙升。3月8日晚,WTI原油期货主力合约一度飙升至每桶119美元左右,布伦特原油也同步冲高,创下自2022年俄乌冲突初期以来的最高纪录。油价的狂飙进一步加剧了市场的“滞胀”焦虑,彼时美股期货大幅下挫,亚太股市全线走弱,日韩股市跌幅超过5%。

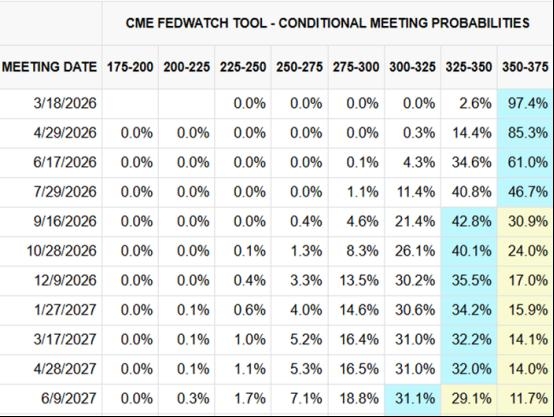

美原油近一月表现 2. 17小时40美元的暴跌 然而,从战争的阴霾到和平的曙光,转变仅在17个小时内发生。随着特朗普“战争基本结束”的表态,以及七国集团紧急视频会议后承诺“采取必要措施支持全球能源供应”,原油市场瞬间崩塌。WTI原油一度跌至每桶81美元,较此前高点累计跌幅超过28%;截至3月10日亚洲早盘,WTI跌幅仍超过7%。 对于金融市场而言,这是一次典型的风险溢价迅速消除的过程。油价暴跌不仅缓解了输入性通胀的压力,更直接改变了市场的通胀预期。受此重大利好刺激,美股在3月9日尾盘直线拉升,道琼斯指数由盘中大跌超过800点转为收涨239点,纳指大涨超过1%,基本收复了美伊冲突爆发以来的失地。恐慌指数VIX大跌超13%,显示出市场情绪的极速平复。 美联储的两难:“两头堵”的货币政策困局 将非农爆冷与中东局势结合起来看,当前美联储面临的处境比任何时候都更加复杂。正如国盛证券所言,这是典型的“两头堵”——就业偏弱与通胀仍强的潜在矛盾。 1. 通胀的“残余”与油价的余波 尽管中东战事看似接近尾声,但油价对通胀的传导效应具有一定的滞后性。即使当前原油价格大幅回调,但此前一周的高油价仍可能在未来几个月逐步传导至核心商品和服务价格。此外,美国核心服务通胀(尤其是租金和超级核心服务)依然表现出极强的粘性。2月时薪环比增速超预期,也意味着工资-物价螺旋的风险并未完全消除。 这就形成了一个悖论:经济需要降息来对冲就业市场的疲软,但物价环境并不允许美联储激进地放松政策。 华泰证券的分析指出,油价上涨本身并不直接决定美元方向,核心变量在于美联储的货币政策立场。如果美联储为了遏制通胀而采取鹰派姿态,美元往往会走强;反之,如果以鸽派姿态应对,美元则会走弱。当前,美联储正处于这两种立场的十字路口。 2. 独立性的阴影与“沃什”变数 2026年5月将迎来美联储主席的换届,这成为悬在市场头上的另一把利剑。市场普遍预期,现任主席鲍威尔卸任后,新主席(目前市场聚焦潜在候选人凯文·沃什)的上台可能会带来政策立场的边际调整。如果新一届美联储领导层更倾向于迎合政府的扩张性财政政策,可能会加剧市场对美联储独立性丧失的担忧。 目前利率期货隐含的全年1.76次降息,更多地反映了经济基本面的放缓预期。但正如一些机构所担心的,市场对美联储因政治压力而丧失独立性的计价可能不足。这意味着,一旦未来新主席的表态出现任何偏向宽松的微妙变化,都可能被解读为对抗通胀的决心动摇,从而引发长端利率(美债收益率)和美元的反向波动。

数据来源:CME FedWatch(https://www.cmegroup.cn/fed-watch/)),瑞达期货 美元走势分析:避险光泽与利差优势的拉扯 基于上述复杂的宏观图景,美元指数在未来一个季度可能陷入高位宽幅震荡,单边趋势难以为继。 1. 短期支撑:避险需求的反复 虽然中东局势暂时缓和,但地缘政治风险并未完全消除。以色列针对伊朗的后续行动仍在继续,任何关于霍尔木兹海峡封锁的传闻都可能再次点燃避险情绪 。作为全球首要储备货币,美元在风险事件发生时的“安全港”功能依然稳固。此外,尽管非农数据不佳,但如果欧洲和亚洲的经济数据更为疲软,则相对强弱关系依然能支撑美元。 2. 中期压力:利差收窄与“去美元化” 从中期看,美元承压的因素正在累积。一旦美联储下半年确实开启降息窗口,美欧利差收窄将直接削弱美元的持有价值。宏利基金等机构指出,近期市场对美联储独立性的担忧,已经进一步削弱了美国资产的吸引力。 3. 路径推演: 预计在5月美联储主席换届尘埃落定前,美元指数将在98-102区间内宽幅震荡。若后续数据显示通胀因油价回落而加速下行,而就业持续疲软,美元将向下破位;反之,若通胀卷土重来,迫使美联储维持鹰派,美元则将获得支撑。 市场的剧本不再是简单的“降息利好一切”,投资者也应时刻关注外汇市场的动态,芝商所一直致力于推进投资者教育工作,特别邀请了专业研究机构撰写外汇交易策略周报,让市场参与者在套利外汇主导产品时进行参考,更好地管理价格风险及为未来一周的投资策略做好准备。(详情可查阅https://www.cmegroup.cn/subscription/ ) 美股走势分析:从“估值驱动”转向“盈利考验” 对于美股而言,特朗普的停火宣言带来了短期的狂欢,但非农数据揭示的经济放缓阴影并未散去。美股的下一步将更加颠簸,风格切换可能加速。 1. 分母端:降息预期的双刃剑 对于美股,降息预期的升温是好事,因为它能降低贴现率,支撑估值(特别是成长股)。但非农爆冷带来的降息预期升温,底色是经济衰退。如果市场从交易“软着陆”转向交易“硬着陆”,那么即便降息预期高涨,也难以抵消企业盈利下滑带来的冲击。2月非农公布后,美股起初下跌,正是反映了对经济的担忧。 2. 分子端:科技巨头的盈利风险 油价与科技股之间存在微妙的传导链条。财联社的分析指出,油价的飙升(即使只是暂时)可能会通过抑制消费者信心和可自由支配支出来冲击广告业。对于亚马逊和Meta而言,广告收入是其核心利润引擎;而对于英伟达而言,其市值高度依赖于亚马逊、微软、谷歌等巨头在AI基础设施上的资本支出。如果宏观环境趋冷,这些科技巨头缩减预算,将形成从广告到云计算的连锁冲击。 因此,即便油价回落缓解了部分成本压力,但如果非农数据预示的消费需求放缓成为现实,美股(特别是高高在上的科技股)将面临基本面预期的下修。 3. 路径推演: 短期内,美股波动率中枢难以显著回落。纳指等风险资产可能因流动性环境的不确定性(虽然降息预期升温,但美联储尚未实质性扩表)而面临阶段性压力。 展望三季度以后,如果通胀确认受控,且新一届美联储主席明确开启降息周期,叠加财政刺激的预期,美股(尤其是代表传统经济的道指和受益于资本开支的工业板块)有望迎来新一轮牛市,但领涨板块可能从纯科技股切换至更广泛的价值和周期股。 在噪音中寻找主线 2026年3月的这场宏观大戏,其实是对全年市场主线的一次预演:经济增长的放缓与通胀粘性的博弈,以及政策制定者在二者之间的艰难平衡。 对于美元而言,短期交易的核心在于地缘避险与利差预期的博弈,但中长期仍将受制于美国财政赤字的扩张和“去美元化”的暗流。 对于美股而言,特朗普的“停火协议”解除了短期的“滞胀”警报,但非农数据的寒意揭示了真正的风险在于基本面。只要劳动力市场的松弛化进程继续,美股的上行空间将受到限制,市场风格将从单纯追逐AI叙事,转向更加挑剔地审视企业的盈利韧性和估值合理性。 在这个十字路口,投资者需要系好安全带。市场的波动不会因为一场战事的结束而平息,反而可能随着政策周期的更迭进入一个新的、更加复杂的阶段。 责任编辑:七禾研究 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]