聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

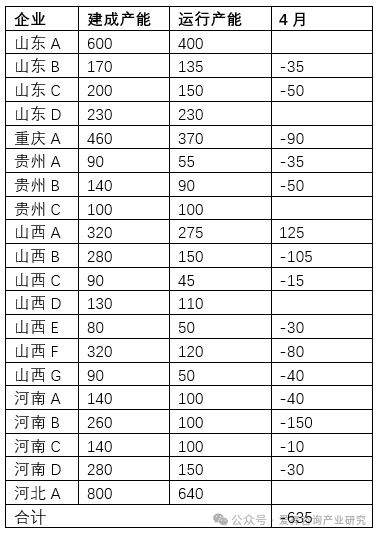

| 报告品种:氧化铝 原文链接:https://mp.weixin.qq.com/s/hO3loSjUVmKYq3c5HeKs1w 一季度后期以来,国内氧化铝企业受制于长期高成本运营状态被动减产增多。尽管近期低价矿石成交消息频传,但仍难挽救高成本区域倒挂局面,同时内陆地区部分企业正在使用1月份到货的高价矿石,表观成本直逼3600元/吨。按照当前CIF 80美元/吨的几内亚矿石报价计算,目前河南及山西地区氧化铝企业成本普遍仍于3100-3200元/吨。而即便作为传统进口矿消费地的山东地区以当前CIF 80美元/吨的矿价计算表观利润也有约30元/吨的小幅倒挂。 爱择统计,4月份以来我国氧化铝共减产635万吨,其中山东地区亦有85万吨产能因高成本压产。全国范围内大部分为未确定复产时间的长期压产,轮修产能不足百万吨。5月份尽管有270万吨产能结束检修恢复生产,但仍有365万吨产能仍处于压产状态。同时也将新增国电投务川100万吨检修,劳动节后减产产能或将于500万吨左右。 4-5月份国内氧化铝企业增减产情况(万吨)

在国内氧化铝持续的减产以及外贸顺差扩大之下,3月份我国氧化铝供需已由大幅过剩转向紧平衡状态。而4月份国内氧化铝供应进一步收窄,下游需求继续扩大,国内氧化铝供需已经出现动态缺口。 年内尽管有诸多产线新投,但同时也伴随老产线的压减产,另外河北某年产740万吨氢氧化铝项目环境影响评价文件于公示期内撤回也令中央层面或将进一步严控氧化铝产能新增的预期陡增。2025年总体产量或不及预期高度,新旧交替之下氧化铝仍在寻求市场平衡。持续压产之下基本面悄然转换,二季度氧化铝或以筑底且伺机探涨为主。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]