聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

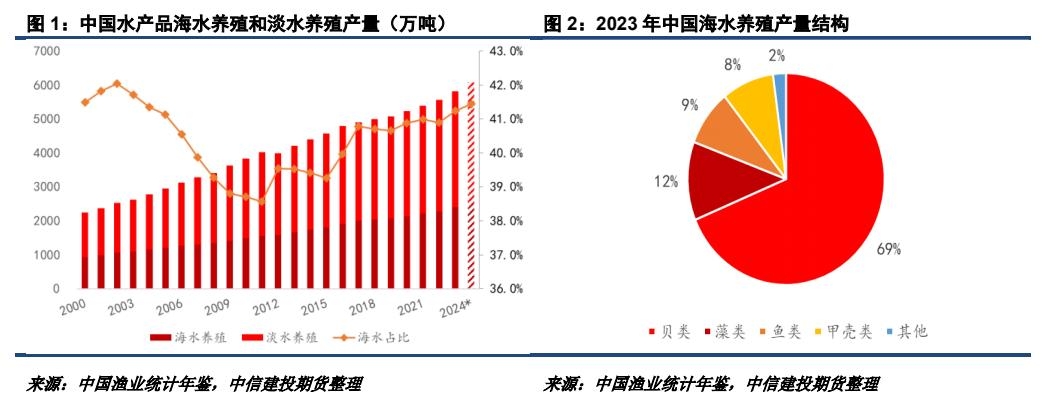

| 研究背景:1.对加菜粕、加菜油实施反歧视关税后,市场预期菜粕供应边际转紧,导致菜粕性价比下降,引发对菜粕需求的关注,尤其是5-9月水产常规投苗旺季期间,菜粕能否保持常规需求尚不确定。2.近年来海水养殖及名特优水产品产量增速快于传统家鱼,市场预期普水料占比下滑,普水与特水“9:1”比例的历史经验受到挑战。3.近年来水产养殖产量总体增加,但水产饲料产量在2023年、2024年2连降,引发菜粕总体需求下滑担忧。 核心问题:1.水产养殖中哪些为“普水”和“特水”?与菜粕相关的“普水”产量占比是多少?2.“普水料”和“特水料”的产量占比结构如何?“普水料”市场规模有多大?3.“普水料”中植物蛋白原料占比多少?菜粕需求能有多少? 核心结论:1. 海水养殖基本为特水,淡水养殖未必为普水。普水主要指普水鱼,其产量占水产养殖的40%左右,占鱼类养殖的80%左右。2.“普水料”:“特水料”=2:1,即普水料大概占2/3。2024年普水料产量推算为1500万吨。3.植物蛋白在普水料配方中平均占比60%,2024年普水料中植物蛋白大概占900万吨。中性情况下,推测2025年5-9月菜粕在普水料中月均需求为21.2-28.4万吨。4.极端情况一/极端情况二/极端情况三条件下,2025年5-9月菜粕在普水料月均需求为11.3/9.4/7.1万吨。即我们对菜粕刚需的推理数量。 局限性:数据来源多样或导致口径偏误较大、饲料配方近年来变化较快、假设了菜粕在畜禽和反刍料无刚需、水产饲料整体渗透率偏低导致普水料占比预估失真、忽略了菜粕在部分特水产品中的用量 一、水产养殖分普水和特水,菜粕需求在普水鱼 海水养殖基本为特水,淡水养殖未必为普水。我国水产养殖分为海水养殖和淡水养殖,自21世纪以来二者产量均呈现上升趋势。2024年1-11月,海水养殖和淡水养殖合计产量达到5407万吨,全年有望超过6000万吨。近10年来,海水养殖产量增速高于淡水养殖,占比从39%提高到41%左右。海水养殖和淡水养殖并不等同于“特水”养殖和“普水”养殖。目前,海水养殖基本均为特水,其中贝类产量占比69%,其次为藻类(占比12%)、鱼类(9%)、甲壳类(8%)。淡水养殖则兼有“特水”和“普水”产品。

淡水养殖中,普水和特水差异集中在鱼类。与海水养殖不同,鱼类在淡水养殖产量当中占比80%,为第一大类目,其次为甲壳类(占比15%),其余品类占比较小。淡水甲壳类产品通常也被视为“特水”,而鱼类产品则兼有“普水”和“特水”。长期以来鱼类为我国水产养殖中最主要的门类,而淡水鱼在鱼类产量占比通常超过90%,因此市场上常有普水料和特水料比例为9:1的说法。但随着近些年养殖结构的转变,“9:1”的经验比例已经发生较大改变。

海水鱼基本为特水,淡水鱼分普水和特水。一方面,海水鱼产量增速高于淡水鱼,且主要增长品种为金鲳鱼、大黄鱼、加州鲈鱼、石斑鱼等,均属于“特水”范畴;另一方面,淡水鱼结构也有较大变化,包括鳜鱼、鳗鲡和黄鳝等“特水”淡水鱼产量增速也快于“普水”淡水鱼。

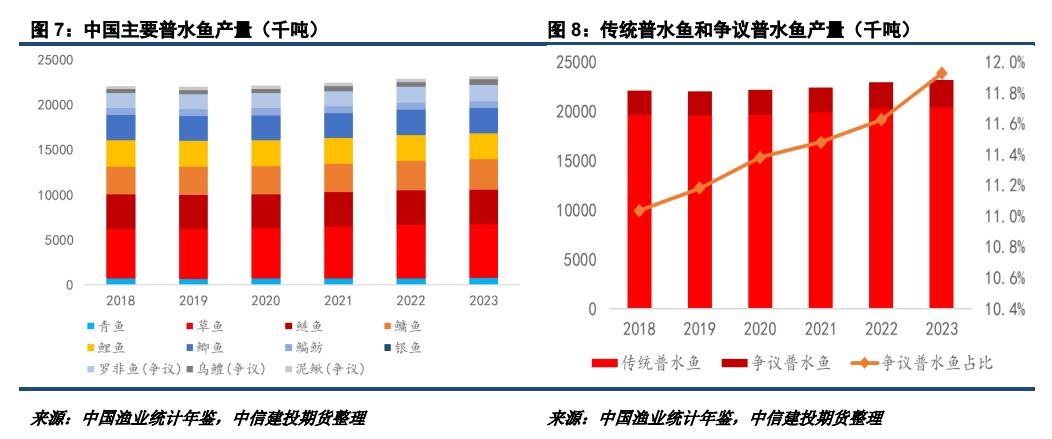

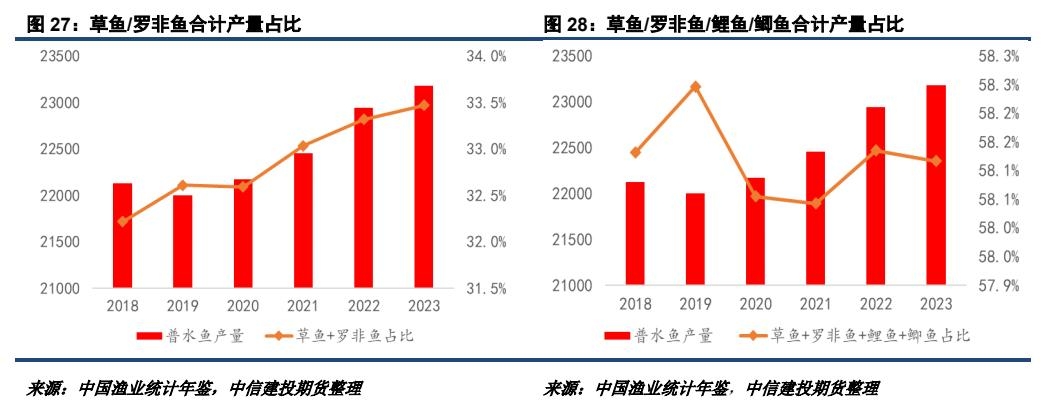

淡水普水鱼有哪些?“普水”和“特水”更多属于商业概念而非学术概念,目前随着养殖技术和环境的发展,“普水”和“特水”的概念也在动态发展。一般而言四大家鱼(青鱼、草鱼、鲢鱼、鳙鱼)和鲤鱼、鲫鱼、鳊鲂和银鱼等8类淡水鱼被视为“普水”,而罗非鱼、乌鳢和泥鳅等品种则具有争议。但在实际生产中,罗非鱼饲料添加菜粕较为常见,因此我们仍将其归入“普水”进行讨论。2018-2023年,普水鱼产量从2212万吨提高到2318万吨,整体也呈现上升态势。从这个角度看,尽管近年来“特水”养殖增速高于“普水”,但普水自身并没有减少。

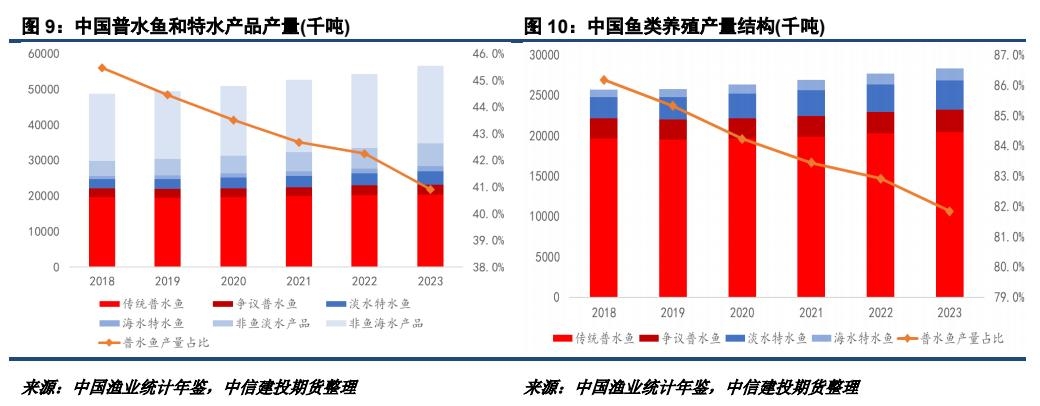

普水鱼占比有多少?随着“特水”产品的增长,“普水”与“特水”的产量占比已经不可能维持在“9:1”的水平。如果将所有水产品均纳入考虑范围,2023年普水鱼仅占总产量的40.9%,而2018年这一数字为45.5%,平均每年减少了1个百分点。但不同门类的水产品饲料系数并不一致,贝类、藻类等水产品饲料需求相对偏低。如果只考虑鱼类养殖产量,2023年普水鱼占总产量的81.8%,而2018年时占86.2%,趋势也在下降。

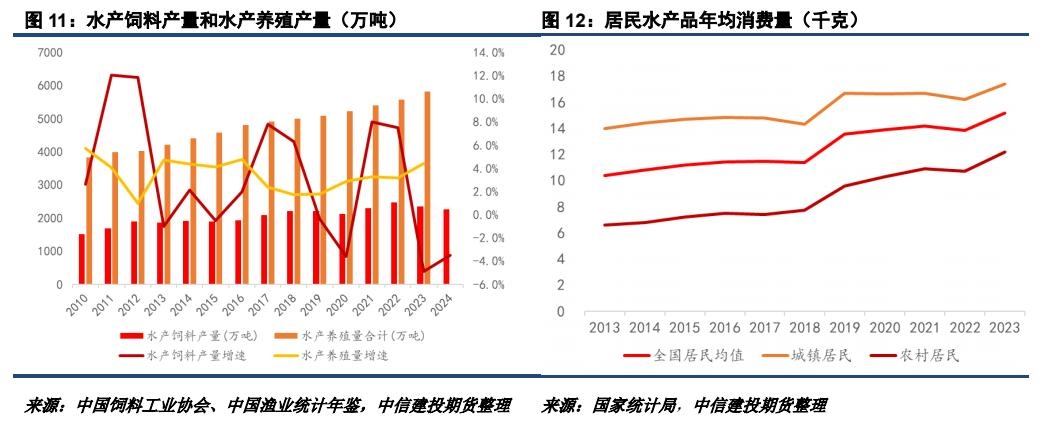

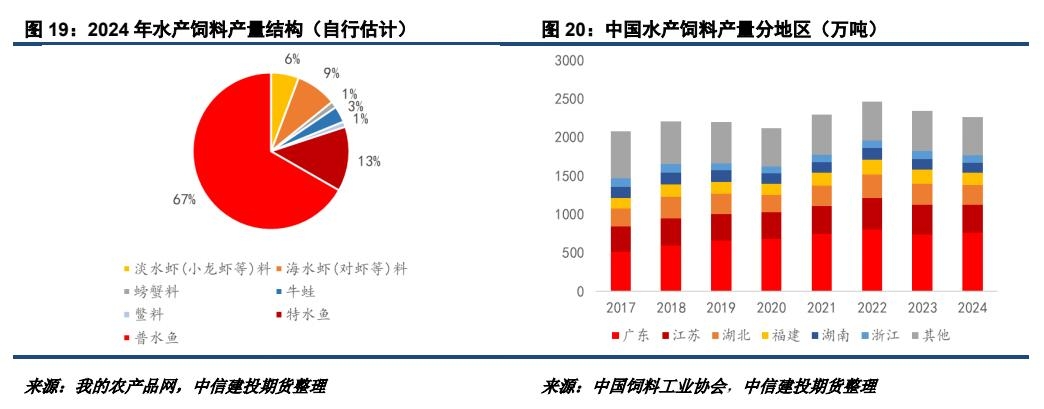

当我们在讨论菜粕需求与水产的相关性时,实际上指的是菜粕在“普水鱼”产品饲料中的添加习惯。包括特水鱼、对虾等在内的“名特优水产品”饲料原料主要为鱼粉、豆粕等,与菜粕关系并不大。目前普水鱼与特水鱼的养殖产量比例已经逐步下降到8:2,而虾、蟹、牛蛙等品类的成长,进一步压缩了普水鱼的产量占比,这也导致近年来水产需求旺季与菜粕的联动性减弱,而禽料对菜粕的影响与日俱增。 二、普水鱼饲料需求量测算 然而,我们不能将普水鱼的养殖产量占比视为其在水产饲料中的比例,因为水产饲料产量和水产养殖产量增长并不同步。近年来我国居民年水产品平均消费量不断增长,从2013年的10.4千克/年增长到2023年的15.18千克/年,水产养殖量也从2013年的4212万吨增长到2023年的5809万吨。然而,我国的水产饲料却出现明显波动。2013年我国水产饲料产量为1864万吨,随后震荡上行至2022年的2464万吨。2023和2024年,我国水产饲料产量连续回落,分别为2344和2262万吨。

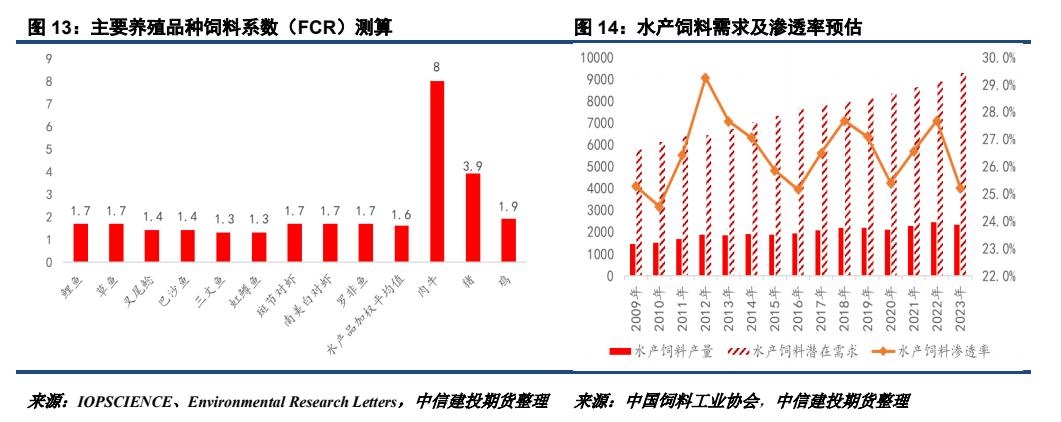

水产饲料产量与养殖产量增长不同步可解释为水产品价格影响投喂意愿、市场渗透率偏低等因素。由于水产品如鱼类可以自行在水中摄食其他生物或杂质进食,因此人工投喂频率的弹性要高于畜禽生物。当水产品价格偏低,养殖利润不佳时,养殖户可能会减少商业饲料投喂数量,转而使用自配饲料,压低养殖成本。根据Jillian P Fry et.al.(2018)的估计,水产品平均饲料系数为1.6,按此估计中国2023年潜在水产饲料需求应为9295万吨,然而实际产量仅为2344万吨,市场渗透率仅为25.2%。虽然近年来饲料系数可能有所优化,但总的来看水产饲料渗透率水平仍远低于畜禽。

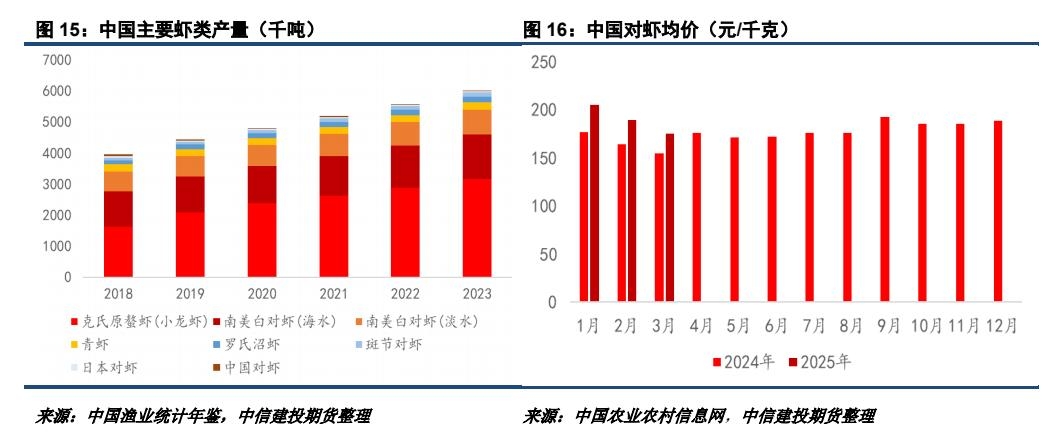

由于养殖产量占比不等同于水产饲料占比,但鱼类生物的饲料系数相对接近,因此我们可以用水产饲料总产量减去虾料、蟹料、牛蛙料、鳖料等其他水产饲料数量,得到鱼饲料规模,再将鱼饲料规模乘以普水鱼在鱼类产量中的占比,推算普水鱼饲料的市场规模。 在水产品中,贝类通常摄食浮游生物和藻类,而藻类通过光合作用自养。为了简化,我们不考虑他们的饲料需求。虾料方面,饲料需求集中在克氏原螯虾(小龙虾)和南美白对虾2类产品。《中国小龙虾产业调查分析报告(2025)》显示2024年小龙虾饲料产量约130万吨,同比减少15-20万吨。农财宝典则估计2024年全国对虾料销量为185万-195万吨。二者合计,2024年全国虾料大概在320万吨左右。

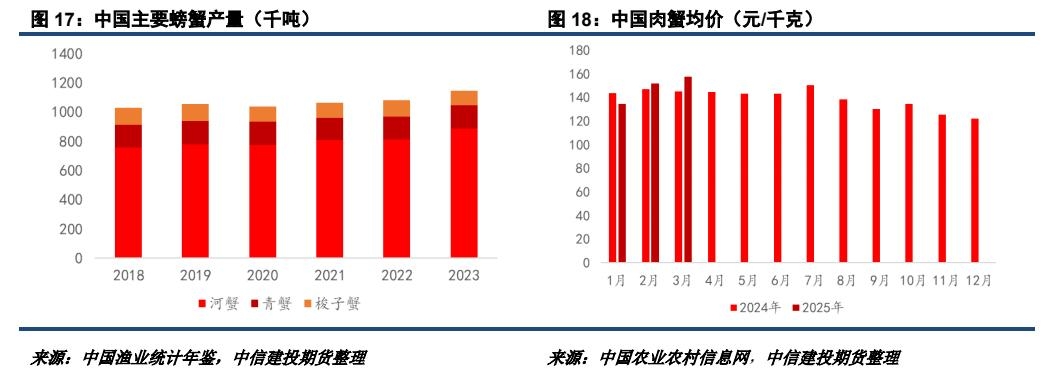

蟹料方面,全国螃蟹产量集中在河蟹,青蟹、梭子蟹占比较小,饲料市场集中在江苏地区。某头部饲料企业曾预估江苏地区河蟹饵料年需求量在35-40万吨,商品料仅25万吨左右。长期以来蟹料饲料价格偏高,且河蟹养殖有投喂冰鲜的习惯,预计蟹料全年需求难有增长,料维持在30万吨。

牛蛙料和鳖料(甲鱼料)缺乏系统性统计,产业估计2024年产销量在60-90万吨之间,取中间值75万吨。鳖料方面,产业反馈2023年产销量40万吨左右。2024年甲鱼行情下滑,简单估计饲料下滑至25万吨。其余特水料暂时不纳入考虑。综合以上,预估2024年小龙虾料+对虾料+蟹料+牛蛙料+鳖料合计产量450万吨。 中国饲料工业协会估计2024年中国水产饲料产量为2262万吨,减掉非鱼饲料的预估数450万吨,推算鱼饲料产量总计为1812万吨。前文提到普水鱼大概在鱼类产量当中占比81.8%,考虑到鱼类的饲料系数相对接近,因此简单预估普水鱼料产量为1482万吨,即1500万吨量级左右,同时特水鱼料大概在300万吨左右。换言之,普水料水产总需求占比大概在66.7%左右,特水料(特水鱼+小龙虾+对虾+蟹+牛蛙+鳖)占比33.3%左右,普水料与特水料比例约为2:1。

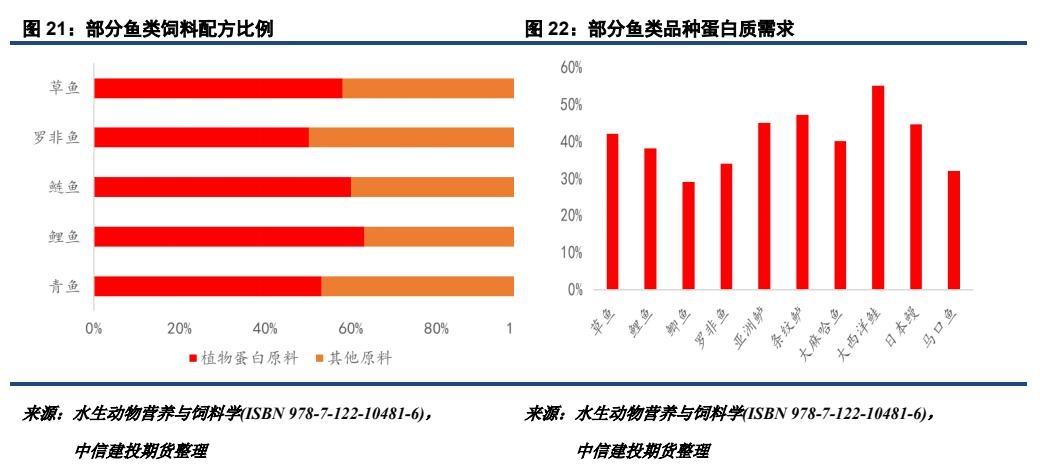

三、菜粕需求推理 通过前文讨论,我们知道水产饲料中与菜粕相关性较高的是1500万吨左右的普水鱼饲料市场,但我们还需要了解普水鱼饲料配方中菜粕的添加逻辑和比例情况。根据黄峰等(2011)提供的几种不同食性鱼类的实用型配方,常见普水鱼饲料配方当中,植物蛋白原料的添加比例平均为57%,和市场估计的60%水平相似。简单估计1500万吨普水鱼饲料中有900万吨植物蛋白原料需求。

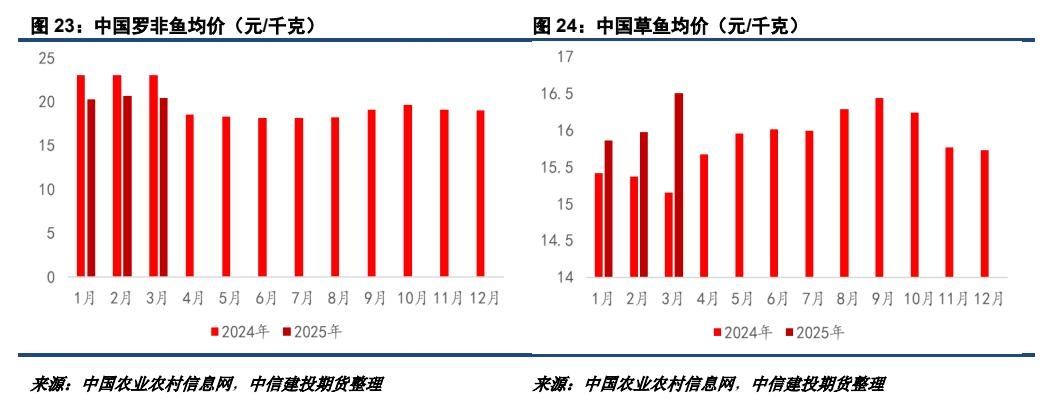

菜粕能够在900万吨总植物蛋白需求中获得多少份额呢?尽管理论上菜粕能够在普水料当中添比达到40%,部分品种甚至能达到50%,但实际当中菜粕添加也受到很多限制。黄峰等(2011)指出菜籽饼粕中具有很多抗营养因子,包括芥子碱、单宁和植酸等,这会导致菜粕的适口性较差,且添加过多还会具有毒性,适宜添比最好在20%以内。由此我们推论,在菜粕缺乏显著价格优势的前提下,饲料厂没有理由将其添比设置在20%以上。在大豆供应总体宽松的年份,豆粕预计能够较多挤占菜粕需求份额。中性水平下普水鱼饲料中菜粕总添比在15%-20%之间,在植物蛋白原料当中占比则达到25%-33.3%。 从当前鱼价水平来看,各品种涨跌互现,罗非鱼受中美经贸影响,出口需求或回落。草鱼等家鱼价格同环比均有明显提振,预计本年度投苗热情有望好转。整体而言我们看好2025年普水鱼养殖热情,整体有利于普水料需求。假设2025年水产饲料需求恢复到2022年的2400万吨量级,普水料按照2/3占比预估为1600万吨左右,对应植物蛋白原料960万吨需求。按照中性添比假设,预计2025年菜粕在普水料中用量在240-320万吨之间。

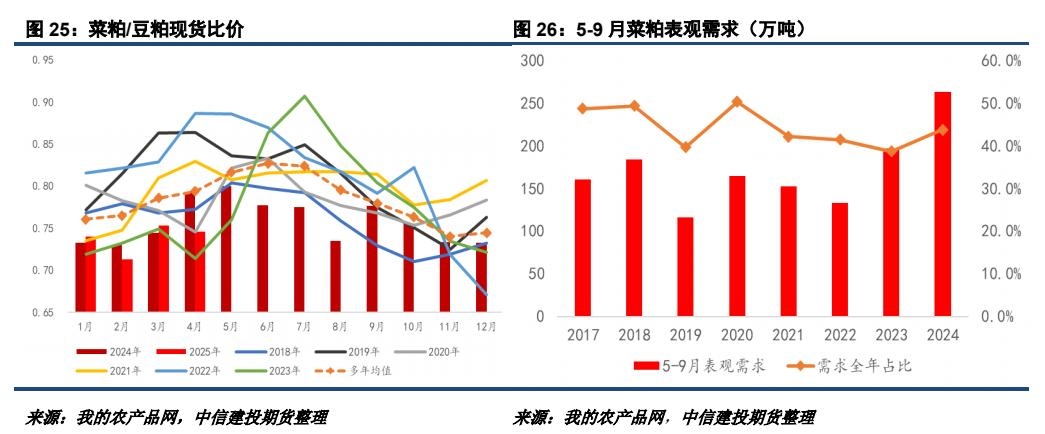

但菜粕需要与豆粕、葵粕、棉粕等共同竞争960万吨的普水料需求。市场对于后期菜籽及菜粕供应存在转紧预期,但从当前现货水平来看,菜粕仍具备一定性价比。近期菜粕需求表现偏弱可能是因为下游提前建立了较多豆粕库存,且对后期菜粕提货存在顾虑,叠加水产投苗尚未进入高峰,使得菜粕去库进程未如想象般强劲。综合近年情况,5-9月菜粕全年表观需求占比大概在44.3%左右的水平,按照前文全年需求240-320万吨的预估,预计5-9月菜粕用于水产饲料的中性需求在106-142万吨之间,月均21.2-28.4万吨之间。

以上的中性估计水平不代表刚需水平。从市场反馈来看,普水鱼当中菜粕添加偏好较高的品种为草鱼和罗非鱼,其次为鲤鱼和鲫鱼等。其中草鱼和罗非鱼在普水鱼中占比1/3左右,加上鲤鱼和鲫鱼则占比58%左右,约3/5。假设后期菜粕提货受阻或供应收缩,预计多数普水鱼会进一步下调菜粕添比,或取消菜粕添加。但为了氨基酸平衡以及营养多样性,我们认为多数传统普水鱼配方仍会保留5%的菜粕添比偏好。 极端情形一:假设只有草鱼、罗非鱼、鲤鱼、鲫鱼保留10%的总菜粕添比,其他普水鱼只保留5%,平均添比为8%,参照前文的相同计算思路,5-9月菜粕需求只有56.7万吨,月均11.3万吨。 极端情形二:假设只有草鱼和罗非鱼饲料中只保留10%的总菜粕添比,其他普水鱼只保留5%,平均添比为6.6%,参照前文的相同计算思路,5-9月菜粕需求只有46.8万吨,月均9.4万吨。 极端情形三:所有普水鱼只保留5%的总菜粕添比,参照前文的相同计算思路,5-9月菜粕需求只有35.4万吨,月均7.1万吨。

以上三种情形是否发生取决于后期菜粕的实际供应情况。目前菜粕港口库存仍居于偏高水平,5月菜籽压榨预计尚可,因此我们认为极端情况在5月不太可能发生。6-7月需要关注大豆压榨及豆粕实际供应情况,如果豆粕催提压力不达预期,可能导致菜粕添比相对下降,若菜籽、菜粕进口亦转紧,那么极端情形一有出现的可能。至于情形二和情形三,从当前时点上预估出现的可能性偏低,后期需关注菜粕进口的实际情况。 需要强调,以上讨论只涉及菜粕在普水料中的需求,并未涉及禽料、反刍料和猪料等其他板块。上述讨论涉及较多假设,水产品品种数量较多,摄食原理也不同于畜禽。而且,我们也没有讨论菜粕在部分特水中的用量,在估计层面存在一定局限性。最后,我们的数据多数来源于渔业统计年鉴和饲料工业协会,但也采纳了部分产业和机构的估计,数据口径可能不一致,导致估计结果产生偏误。 参考文献 【1】Fry, J. P., Mailloux, N. A., Love, D. C., Milli, M. C., & Cao, L. (2018). Corrigendum: Feed conversion efficiency in aquaculture: do we measure it correctly? Environmental Research Letters, 13(7), 079502. 【2】黄峰. 水生动物营养与饲料学[M]. 北京: 化学工业出版社, 2011. 【3】麦康森. 水产动物营养与饲料学(第2版)[M]. 北京: 中国农业出版社, 2011. 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]