聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

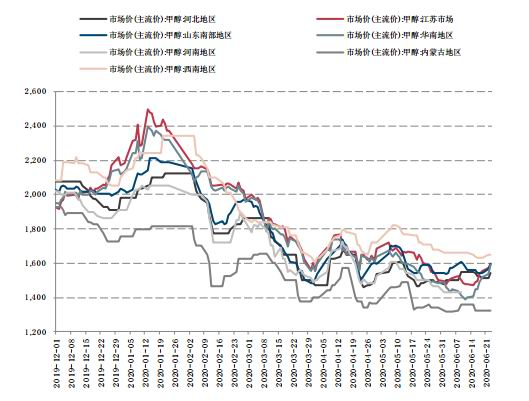

| 一、上半年行情回顾 2020年全球范围内疫情爆发叠加原油剧烈博弈,中国甲醇市场整体维持弱势运行,甲醇期货主力合约上半年跌幅逾20%,呈现两阶段走势: 第一阶段,系统性风险下,本就基本面疲弱的甲醇价格随能化板块崩盘式下跌。新年伊始,美伊冲突升温原油系集体大幅上涨,紧接着传出伊朗天然气供应紧张、限气保民用的消息,市场对此反应敏感价格快速上涨,期货价格行至涨停,最高冲至接近2400元/吨,此也为截止6月底的年内最高价格。春节后受新冠疫情影响,开盘首日期货市场出现系统性下跌,甲醇期货开盘迅速下挫跌停封板,随后修复性反弹,震荡整理。3月初,俄罗斯拒绝了欧佩克联合减产建议,沙特随即宣布增产,原油创下单日最大跌幅,甲醇再次开盘封停。随着国际油价一路暴跌最低点较年初跌幅高达83%(除去负油价价格),3月份甲醇随能化板块崩盘下跌,本轮下行跌幅接近20%,最低触及1531/吨,为甲醇期货合约上市以来最低值。 第二阶段甲醇期货进入小幅修复低位震荡走势。4月起,内地企业进入春检国内开工率逐渐下降,港口由于库容紧张卸货被动延迟导致的“去库”表现,甲醇期货价格超跌反弹,09合约最高行至超1900元/吨。而随着春检企业的陆续复工、港口累库以及巨量到港的压力,加上国际原油剧烈波动,甲醇期货主力合约价格呈现低位震荡走势。截止6月底,09合约在1700元/吨附近盘整。 现货端走势大致相同,上半年全国甲醇市场均弱势运行,区域间价差变小,其中内蒙古地区最低一度到达1300元/吨重要关口附近,江苏地区最低至1450元/吨,华南地区最低也跌破1400元/吨。截止6月底,江苏价格1600元/吨附近,较年初跌幅28%。内蒙古价格1340元/吨,较年初跌幅26%。 图:甲醇期货价格走势(单位:元/吨)

数据来源:Wind 国信期货 图:甲醇各地现货价格走势(单位:元/吨)

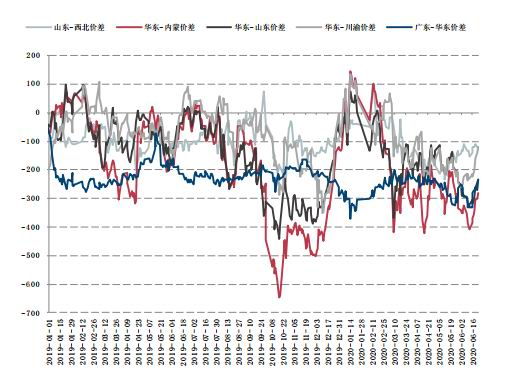

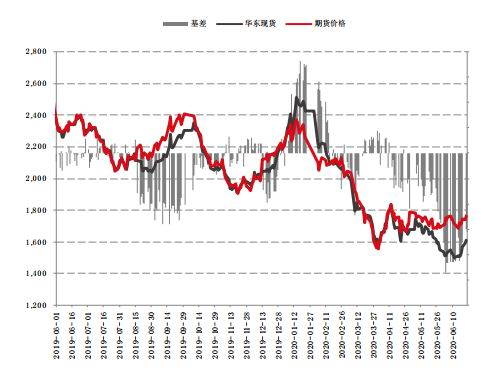

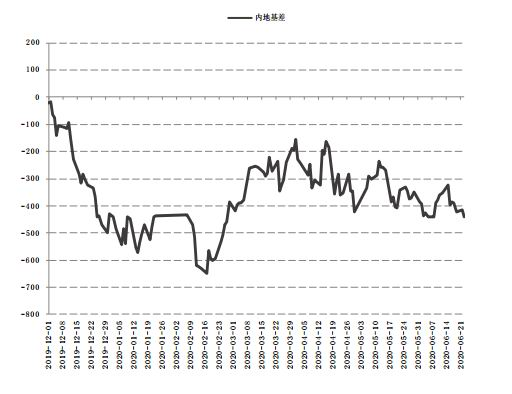

数据来源:Wind 国信期货 基差方面:港口基差来看,年初港口基于外盘装置检修以及下游备货需求带来的价格坚挺,港口基差一度走强超过110元现货升水。随着备货结束以及春节后疫情爆发,港口基差迅速走弱,太仓基差深度贴水最低至-170元/吨左右。3月甲醇期、现货受原油打击迅速下挫,港口基差走强至平水附近后震荡运行。4月华东地区烯烃装置轮番检修中拖累需求,且伊朗新装置传出投产,港口基差再度下行至-110元/吨左右。5月由于临近05合约交割,华东港口罐容紧张而空头无法注册仓单,导致沿海现货价格居高不下,基差再度走强一度接近平水。随后郑商所公布增设甲醇交割仓(厂)库,05合约虚盘基本撤离,交割后市场流通性大幅增加,市场也回归基本面逻辑。沿海去库存压力较大,6月1日起张家港长江国际、南通千红、长江石化等都不同程度提高超期仓储费,现货积极下行排库,市场可流通货源持续增多,港口差大幅走弱至-250元/吨左右。之后,受到原油反弹、资金博弈、成本支撑和沿海可售货源集中等利好支撑,沿海市场收复部分跌幅,6月底港口基差在-160元/吨左右,较月初低点修复近25%,市场对近月价格悲观情绪有所好转,不过仍处于近年低位区间。 内地基差来看,年初内地由于产区库存高企,基差从19年底接近平水迅速走弱至-440元/吨左右,疫情爆发后内地基差继续走弱至-650元/吨左右深度贴水。随着甲醇期货受原油打击迅速下挫,内地基差大幅修复近一半贴水。不过西北库存自2月中下旬起逐渐积累,截止6月末维持在30-40万吨未有显著去化,内地基差稳定在-300至-400元/吨左右。 区域间套利方面,产销区套利窗口大多数维持关闭状态。虽然年初曾部分打开但由于物流受限运输不畅,出货数量有限。行至6月,港口罐容紧张、沿海库存累积,导致沿海地区价格处于历史低位区间,出现部分太仓倒流情况。不过港口倒流的价差暂时未打开,暂未有大规模内地帮助消化沿海库存情况出现,内地还未直接受到冲击。后续倒流窗口继续打开,关注回流增多的现象,后市或内地强于港口。 期限结构方面,郑商所公告甲醇期货仓单仓储费标准由1.5元/吨·天调整为2元/吨·天,调整后的甲醇期货仓单仓储费标准从2021年5月第16个交易日起开始实施,月差安全边际扩大,盘面91价差一度扩大至-183元/吨。6月中下旬月差止跌反弹至-130元/吨,资金对于后市的预期有所修正。 图:甲醇产销区价差(单位:元/吨)

数据来源:Wind 国信期货 图:甲醇期现基差走势(单位:元/吨)

数据来源:Wind 国信期货 图:甲醇港口基差(单位:元/吨)

数据来源:Wind 国信期货 图:甲醇内地基差(单位:元/吨)

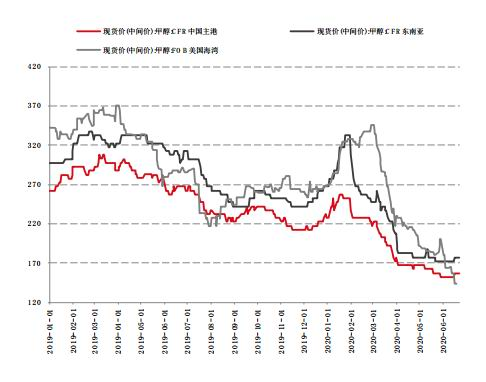

数据来源:Wind 国信期货 国际市场方面,1-2月份受中东、东南亚、大洋洲和欧洲等地甲醇装置停车检修相对集中影响,全球甲醇多数市场进入了明显的集中刚需补货和去库阶段积极上涨,进口商坚挺报价美金货源较强,CFR中国主港最高超过250美元/吨,FOB美国海湾价格近350美元/吨,CFR东南亚价格一度逾330美元/吨。东南亚供应存在缺口,和中国区域套利窗口打开,从中国发往东南亚非主力港口区域套利情况较多,但中国可售保税货物十分有限。随着外盘装置逐渐恢复,伊朗也结束限气积极复产,3-4月全球甲醇市场迎来流畅下跌,欧美由于甲醇装置运行不稳定积极挺价,跌势略有延迟,但随着疫情全球爆发随即补跌,CFR中国最低跌破150美元/吨,较高点跌幅40%;FOB美国海湾最低至140美元/吨,较高点跌幅60%;CFR东南亚价格不足240美元/吨左右,较高点降幅28%。5-6月全球甲醇市场低位盘整,其中中国与东南亚价格企稳,美国由于多数装置稳定运行,当地库存高位罐容紧张,美湾价格持续下挫欧美溢价收窄,与中国价差打开,或将分流部分中国进口货源。 图:甲醇外盘价格走势(单位:美元/吨)

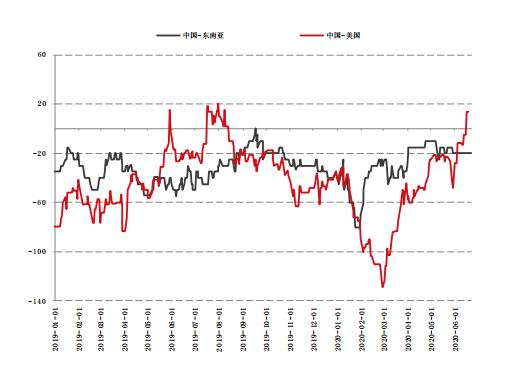

数据来源:Wind 国信期货 图:甲醇内外价差走势(单位:美元/吨)

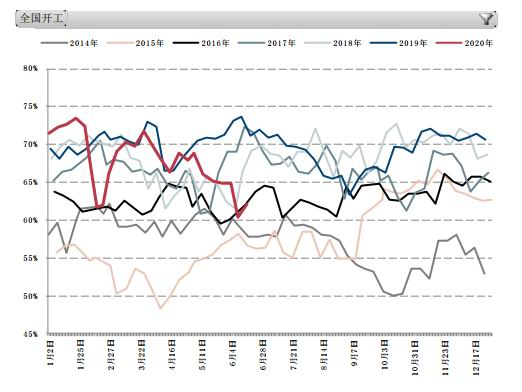

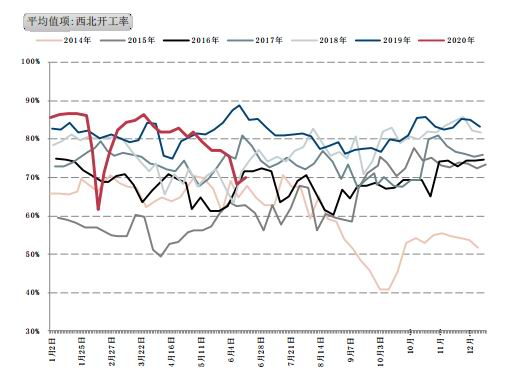

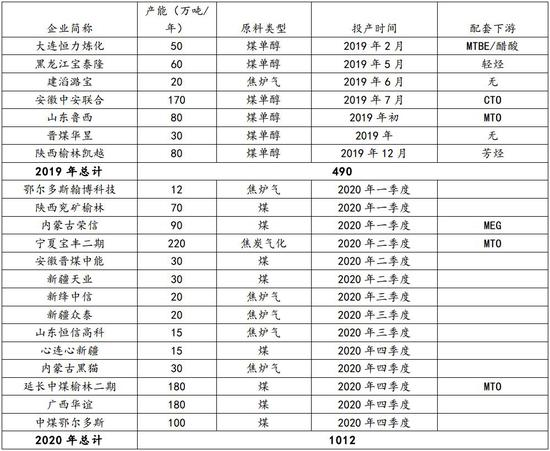

数据来源:Wind 国信期货 二、甲醇供需情况分析 1.季节检修较往年相对分散,二季度末经营性检修逐渐增多,下半年投产压力较大 上半年甲醇开工受到疫情影响高位滑落,后迅速回升至往年水平。一季度初,随着前期检修和冬季限产的装置复产,且甲醇生产企业多为国企和大型民企,春节期间也停车较少供应充足,产能负荷达近年来高位水平。节后由于疫情导致国内物流不畅,而国内绝大多数的甲醇贸易以汽车运输为主,影响上游出货以及下游复工,内地生产企业出货受限库存逐步累积,厂家库存达到警戒水平压力较大,生产企业迅速降负或者停车以降低损失,全国开工负荷断崖式下滑最低至62%,较去年同比大幅下降13.48%。随着国内疫情得到有效防控,物流逐渐恢复,上游企业逐渐复工降低单位成本。另外为积极应对疫情影响,支持企业复工复产,国家和各地发展改革委先后出台了阶段性降低非居民天然气价格政策,天然气价格下调10%,天然气制甲醇企业成本显著降低,也推动了气头装置的复工进程。截止一季度末,国内甲醇装置的短停状况已基本恢复至疫情爆发前水平,全国甲醇装置开工负荷70%,西北地区的开工负荷86%已超过去年同期。 被动降负期间多数企业并无法进行检修程序,有检修计划的企业仍需再次降负。4月内地企业逐步进入春检,今年检修较为分散,二季度开工维持在65%-70%之间,负荷下行较不明显,未能有往年集中检修对市场的明确提振。随着停车检修厂家大多如期重启,主产区产量输出稳定,西北库存也保持在高位。2020年上半年中国甲醇产量大约在3000万吨,在全球疫情爆发、原油暴跌大幅减产以及国内甲醇成本线附近运行市场期待检修放量的背景下,同比2019年同期来看供应缩量并不明显。 随着甲醇价格的不断下滑,内地多数生产企业在成本线附近运行,6月临时检修逐渐增多,气头方面青海中浩60万吨/年、卡贝乐85万吨/年进入检修,煤头方面内蒙新奥120万吨/年、鹤壁煤化工60万吨/年进入检修,接下来还有内蒙易高30万吨/年、明水大化60万吨/年公布检修计划。甲醇开工率预计将进一步下滑,局部供应或将减少,供应边际逐渐改善。截止6月底,西北主产区开工负荷同比去年同期已下降15%左右,全国开工也下降了9%,成本压力带来的供应收缩正逐步显现,甲醇价格逐渐企稳。 今年新增产能如期投放,一季度内蒙古荣信90万吨/年、陕西兖矿榆林70万吨/年已投产,宁夏宝丰220万吨/年、晋煤中能30万吨/年甲醇产能6月也已基本满负荷运行,对内地供应影响较大。下半年甲醇装置投产压力不减,预计2020年全年新增产能计划超过1000万吨,供应增量远大于2019年且多数没有配套下游投产。 图:甲醇装置开工率(单位:%)

数据来源:卓创 国信期货 图:甲醇西北开工率(单位:%)

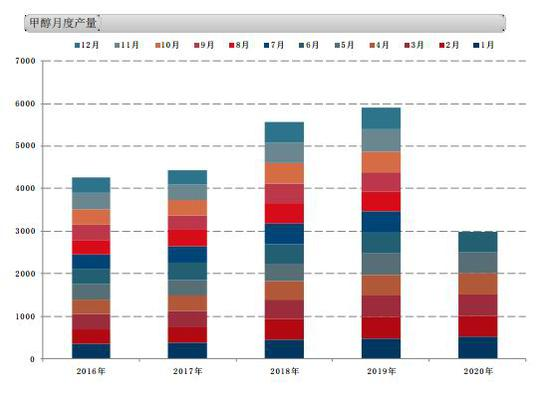

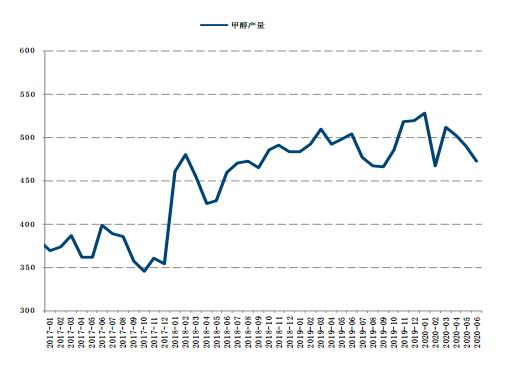

数据来源:卓创 国信期货 图:甲醇产量季节性(单位:万吨)

数据来源:卓创 国信期货 图:甲醇月度产量(单位:万吨)

数据来源:卓创 国信期货 表:国内供应增量计划对比

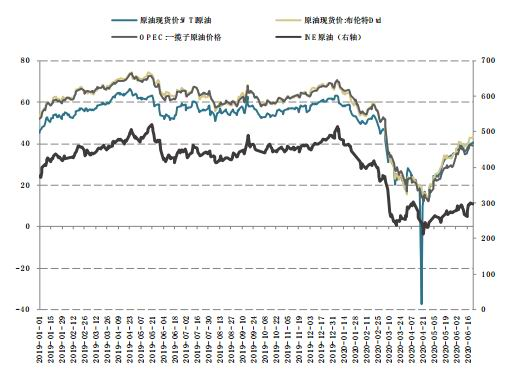

2.成本端: 2.1 原油带动能化剧烈波动,国际天然气价格下行外盘甲醇成本线再次下移 上半年国际油价巨幅波动,由于多个国家和地区为应对新冠肺炎疫情出台较为严密的防控措施,对石油需求冲击强烈,国际原油价格崩盘下挫。4月由于纽约商品交易所原油期货交割地库欣原油库存率接近满库,美国内陆生产的页岩油井口价格暴跌,实货市场出现了免费油加倒贴运费,4月20日西得克萨斯轻质原油05合约跌至-40美元/桶,最终该合约于21日收盘后期满结束,结算价10.01美元/桶,创历史新低。而后5月起,欧佩克、俄罗斯和其他减产同盟国达成协议,以每天减少970万桶的历史最大幅度减少供应量,以抵消因冠状病毒蔓延而导致的价格和需求下滑。同时各国对于公共卫生事件的管控措施有放松迹象,需求亦逐步回升。随着全球原油供应过剩压力得到有效缓解,截止6月底,西得克萨斯轻质原油期货迅速回升至40美元/桶水平。全球甲醇虽然并没有以原油为原料进行生产,但是由于甲醇作为一个资源性产品,下游需求多与能源相关,包括燃料、MTBE、DME、烯烃等占甲醇总需求接近80%,因此在下跌行情中甲醇价格受原油波幅影响明显。而在原油上涨行情中,由于与原油相关性最大的甲醇制烯烃端需求量已接近满负荷,提量有限因此跟涨并不明显。 国际甲醇生产装置以天然气为主要原料,上半年国际天然气价格跌幅26%,本就成本洼地的国际装置成本线再次下移11%左右。虽全球甲醇价格暴跌,但由于原料便宜,利润虽大幅下滑但中国进口窗口持续打,这也直接导致了上半年中国甲醇进口量居高不下,对沿海及期货价格形成重压。 图:全球原油价格(单位:美元/桶;元/桶)

数据来源:Wind 国信期货 图:甲醇与原油趋势

数据来源:Wind 国信期货 图:国际甲醇天然气制成本(单位:元/吨)

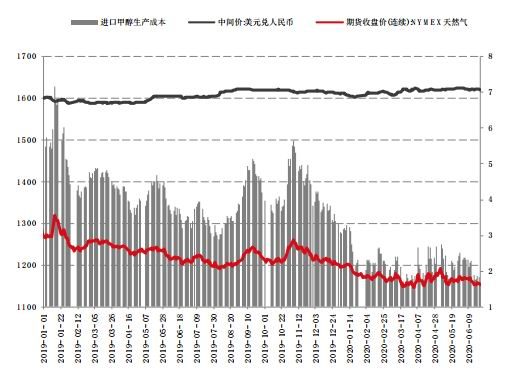

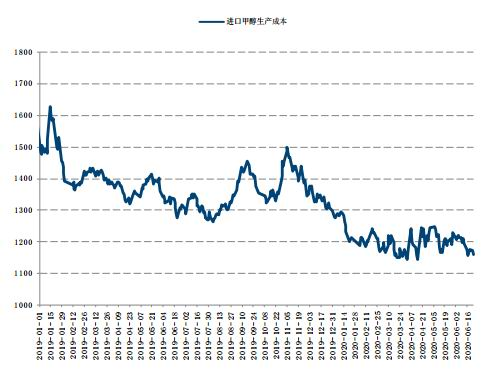

数据来源:Wind 国信期货 图:甲醇进口生产成本(单位:元/吨)

数据来源:Wind 国信期货 2.2 国内生产盈亏平衡线以下已出现额外减产 国内甲醇生产成本方面,今年以来大多围绕盈亏线运行。国内甲醇生产主要以煤炭为原料,煤制甲醇装置占比超过七成。春节前产区积极排货后库存压力较小,叠加冬季物流紧张运费上涨,成本支撑上移甲醇价格回升,生产利润小幅修复。节后甲醇价格长期维持低位,且在疫情冲击中煤炭价格相较于化工品显著坚挺,国内甲醇生产利润再次被压缩至盈亏线附近。上半年行业利润长期维持低位,盘面成本支撑线首次失灵,行至6月下旬,成本线下方经营性检修停产行为开始增多,内地生产企业库存停止攀升。需关注额外减产行为的持续性,能否加速落后产能的出清以带来新一轮供需平衡。 图:中国煤制甲醇盘面成本(单位:元/吨)

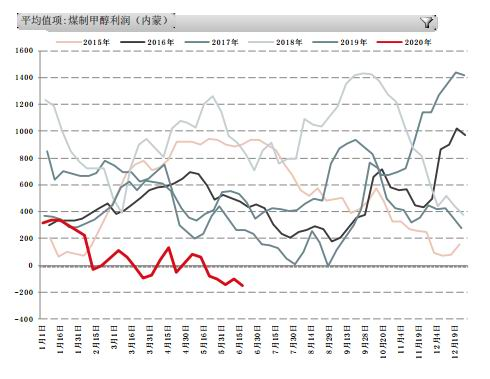

数据来源:Wind 国信期货 图:煤制甲醇(内蒙)利润(单位:元/吨)

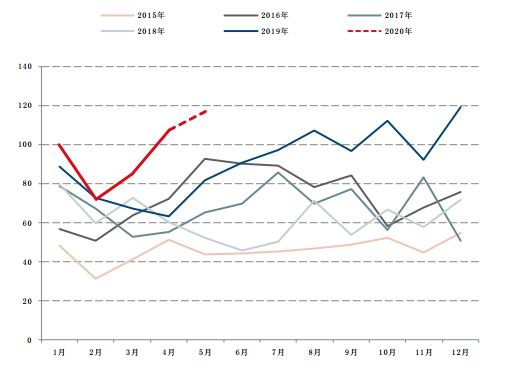

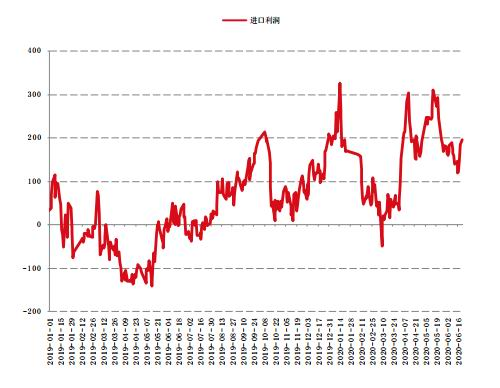

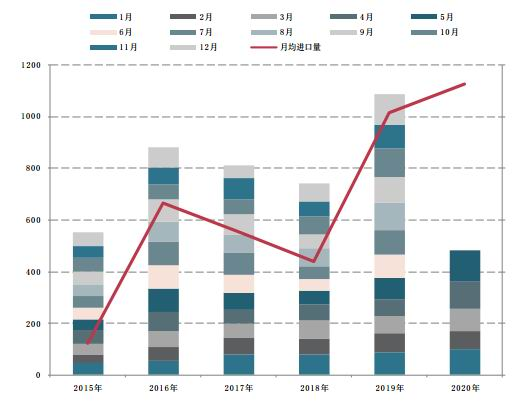

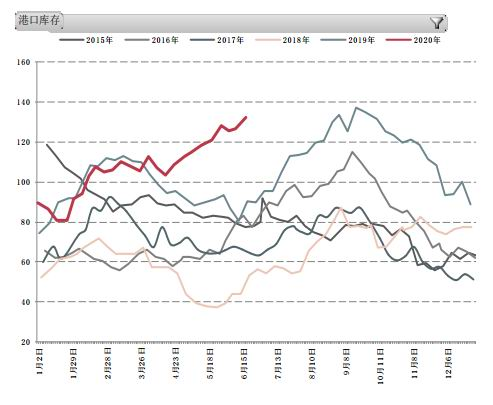

数据来源:Wind 国信期货 3.进口窗口持续打开,下半年高库存依旧为常态 2020年上半年中国甲醇市场的供应增量主要体现在进口方面,1-6月进口量预估接近600万吨,较去年同期增长近30%。进口来源国方面,来自伊朗、特立尼达和多巴哥、阿联酋、智利的进口量增涨较多。这主要由于在全球甲醇市场价差结构中,中国进口利润窗口持续打开,虽然季度末利润收窄但仍维持顺挂。春节前后由于国内进口主要来源地伊朗、新西兰等地装置多维持停车减负状态,且东南亚、欧美价格居高不下,国外厂商多去往高价区域套利,且部分伊朗和中东厂家也延迟交付2020年长约,港口库存去化一度降至80万吨。随着国际甲醇装置陆续重启,甲醇进口量大幅增加,累库进程并没有因为疫情而放缓。期货05合约创自上市以来最大交割量,且货权相对集中,江苏和华南部分库区积极上调甲醇仓储费超期费用,一定程度上刺激流通货源增多,加快了货物的流转速度,但对于港口的拥堵情况改善有限,整体沿海甲醇库容紧张局面难改。截止6月底,沿海甲醇库存128万吨高位附近未能有效去化,可流通货源预估40万吨对港口价格形成压制,区域集中到港排队卸货以及罐容紧缩,沿海卸货依然较为缓慢,部分库区在扩充可放甲醇的罐容量。 2020年进口甲醇存在较大的供应压力。伊朗装置稳定运行,其新增装置也逐渐提负,Bushehr165万吨/年甲醇装置提升至7-8成负荷运行,另外一套新增的Kimia165万吨/年装置开工6-7成,预计6月底至7月初将有首船运至中国,每个月出口至中国产量将再次增加7万吨左右。2020年外盘产能增速远大于2019年,市场压力主要来自于海外,预计全年进口量继续超过1200万吨,海外供应压力很难消化,整体维持弱势运行。 出口方面,由于中国港口库容紧张局面未能有效缓解,虽然转口窗口未能打开,但转口情况仍有发生,不过转口数量较去年同期下滑超6成。 图:甲醇月度进口季节性(单位:万吨)

数据来源:wind 国信期货 图:甲醇进口利润(单位:元)

数据来源:wind 国信期货 图:甲醇进口量(单位:万吨)

数据来源:wind 国信期货 图:中国转口利润(单位:万吨)

数据来源:wind 国信期货 图:甲醇沿海库存(单位:万吨)

数据来源:卓创 国信期货 图:甲醇库存季节性(单位:万吨)

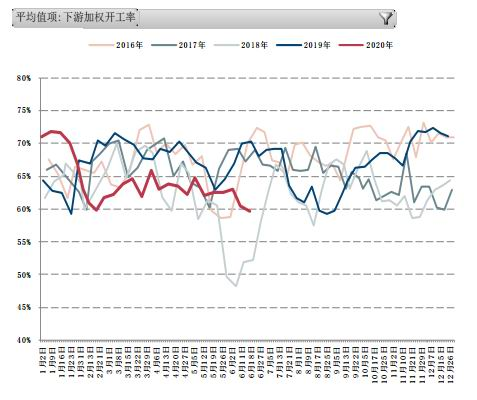

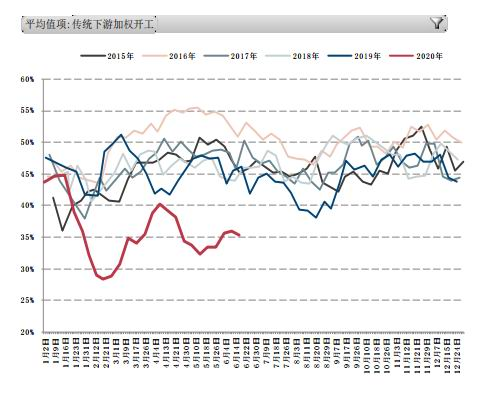

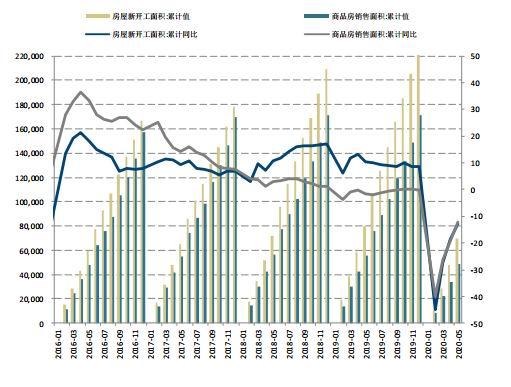

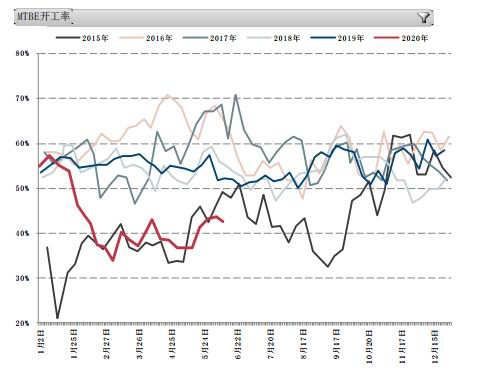

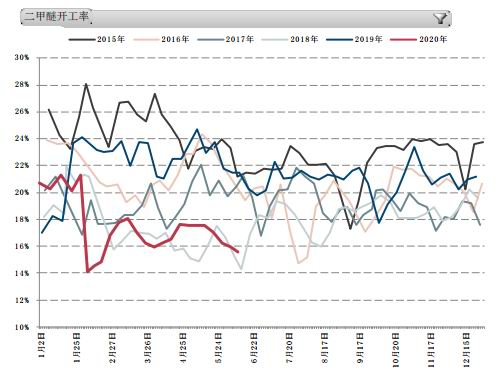

数据来源:卓创 国信期货 4.传统需求消费有限 今年以来,甲醇下游开工提升缓慢,靠近终端需求的传统下游受影响更为明显,尤其是甲醛等行业由于受终端板材、房地产等行业的影响,开工下滑明显。截止6月底甲醇下游加权开工率约60%,较去年同期下降14%。其中传统下游加权开工率约35%,较去年同期下降15%。传统下游的开工低迷影响了甲醇往常较为稳定的消费量。 图:甲醇下游加权开工率(单位:%)

数据来源:卓创 国信期货 图:甲醇传统下游加权开工率(单位:%)

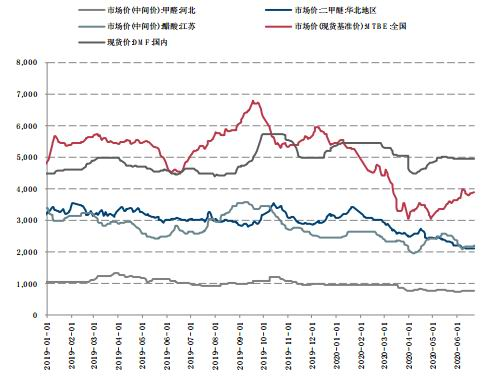

数据来源:卓创 国信期货 图:甲醇传统下游价格(单位:元/吨)

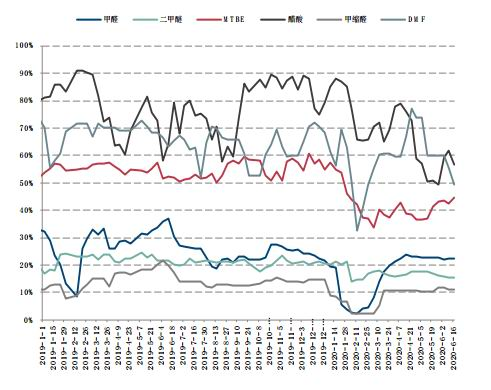

数据来源:Wind 国信期货 图:甲醇传统下游开工率(单位:%)

数据来源:卓创 国信期货 图:甲醛开工率(单位:%)

数据来源:卓创 国信期货 图:房屋新开工面积(单位:万平方米)

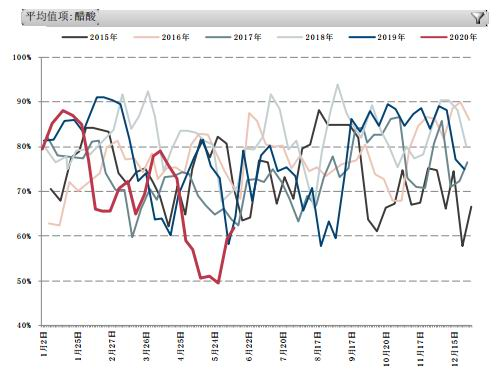

数据来源:卓创 国信期货 图:醋酸开工率(单位:%)

数据来源:卓创 国信期货 图:MTBE开工率(单位:%)

数据来源:卓创 国信期货 图:二甲醚开工率(单位:%)

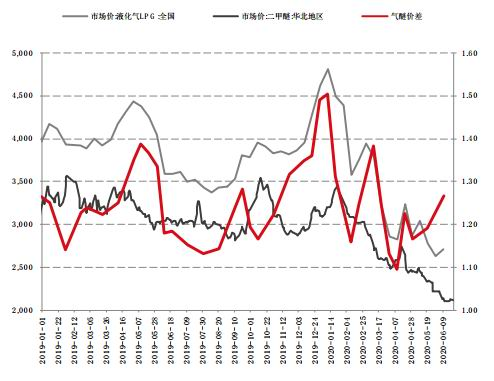

数据来源:卓创 国信期货 图:气醚价差(单位:%)

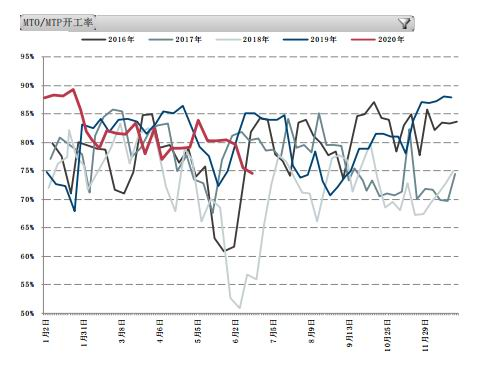

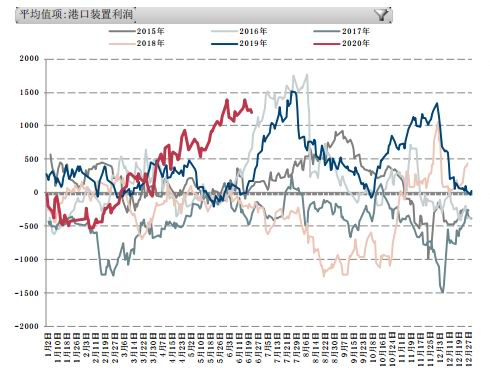

数据来源:Wind 国信期货 5.MTO:利润可观,但增量有限 今年以来甲醇处于弱势区间,港口外采装置利润由亏损状态大幅修复,3月起MA和PP的库存比、负荷比同时上行,甲醇制烯烃流畅的走了一波利润反弹,盘面利润大幅上行一度超2300元/吨。利润上行理论上应该对开工率以及对甲醇需求有所提振,但是上半年MTO开工维持在75%-85%区间,这是由于3月以来甲醇制烯烃产能装置开始轮番检修。不过对于甲醇需求影响较大的外采装置上半年开工一直较好,截止6月底外采甲醇的MTO装置平均负荷93.66%,仅有南京诚志一期30万吨装置仍在检修。宁夏宝丰二期220万吨甲醇6月已稳定产出,其配套二期60万吨烯烃装置于2019年投产,该甲醇装置的投产将挤兑宁夏及新疆地区甲醇的采购需求,对内地影响较大,此后该装置调整为一体化装置。东北亚乙烯价格的反弹导致甲醇与乙烯比价大幅回落,对甲醇消费量压力不大。不过外采开工高位也意味着接下来需求增量有限,下半年也仅年底有一套天津渤化外采装置有投产计划,对年内甲醇需求变化不大。MA与PP库存比与负荷比自5月底起走出剪刀差,价差上行乏力。 图:MTO开工率(单位:%)

数据来源:卓创 国信期货 图:甲醇制烯烃盘面利润(单位:元)

数据来源:Wind 国信期货 图:MTO港口装置利润(单位:元)

数据来源:Wind 国信期货 图:甲醇乙烯比价(单位:元)

数据来源:Wind 国信期货 图:MA/PP库存比、负荷比

数据来源:Wind 国信期货 三、结论及操作建议 年中产区检修增多,甲醇供需面或有好转,价格或小幅企稳。然甲醇内外盘高供应的格局难以发生根本性逆转,产业格局偏空思路对待。后期待落后产能出清,行业利润修复改善甲醇基本面格局。 操作建议:单边,震荡操作;跨品种套利,PP-3M待利润下行再次做修复逻辑。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]