聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

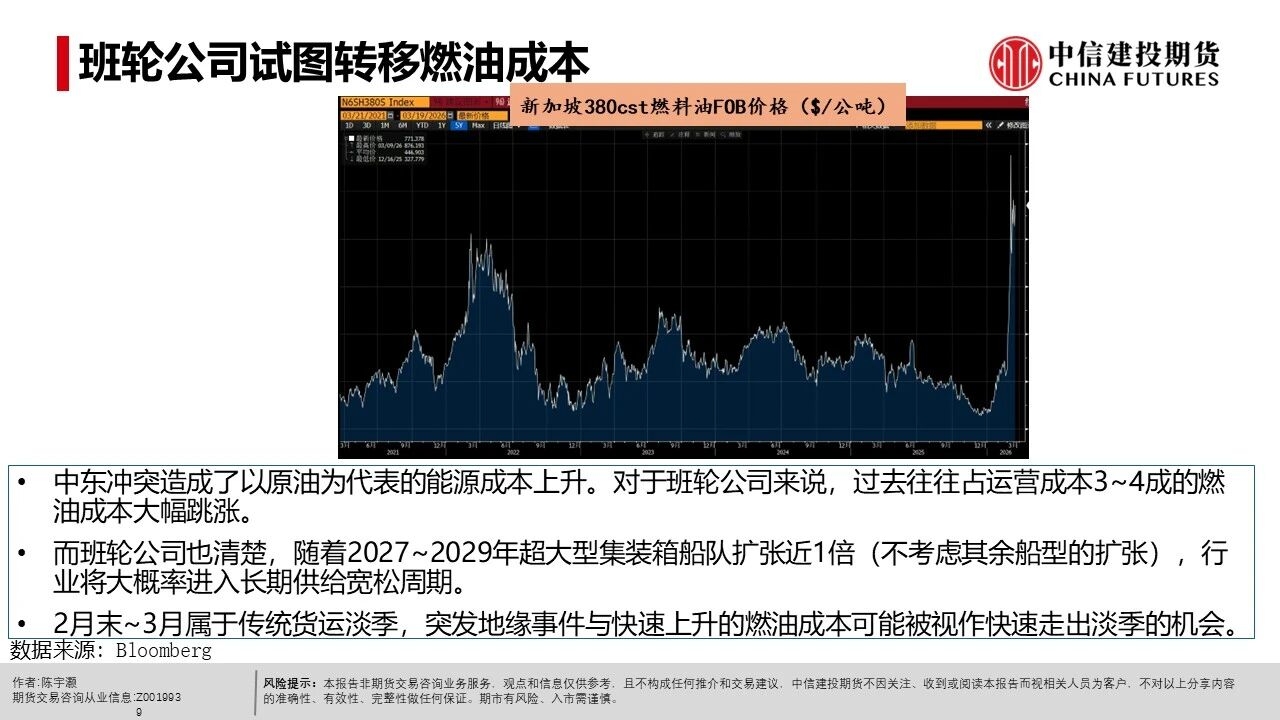

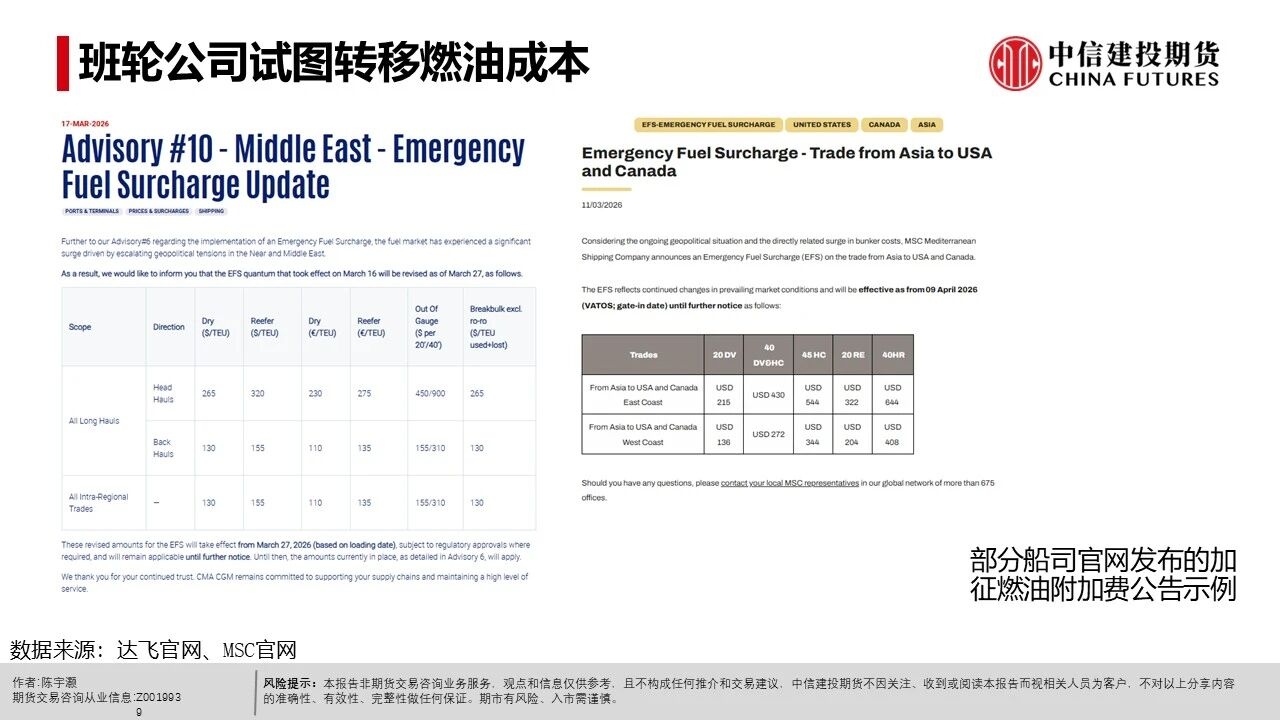

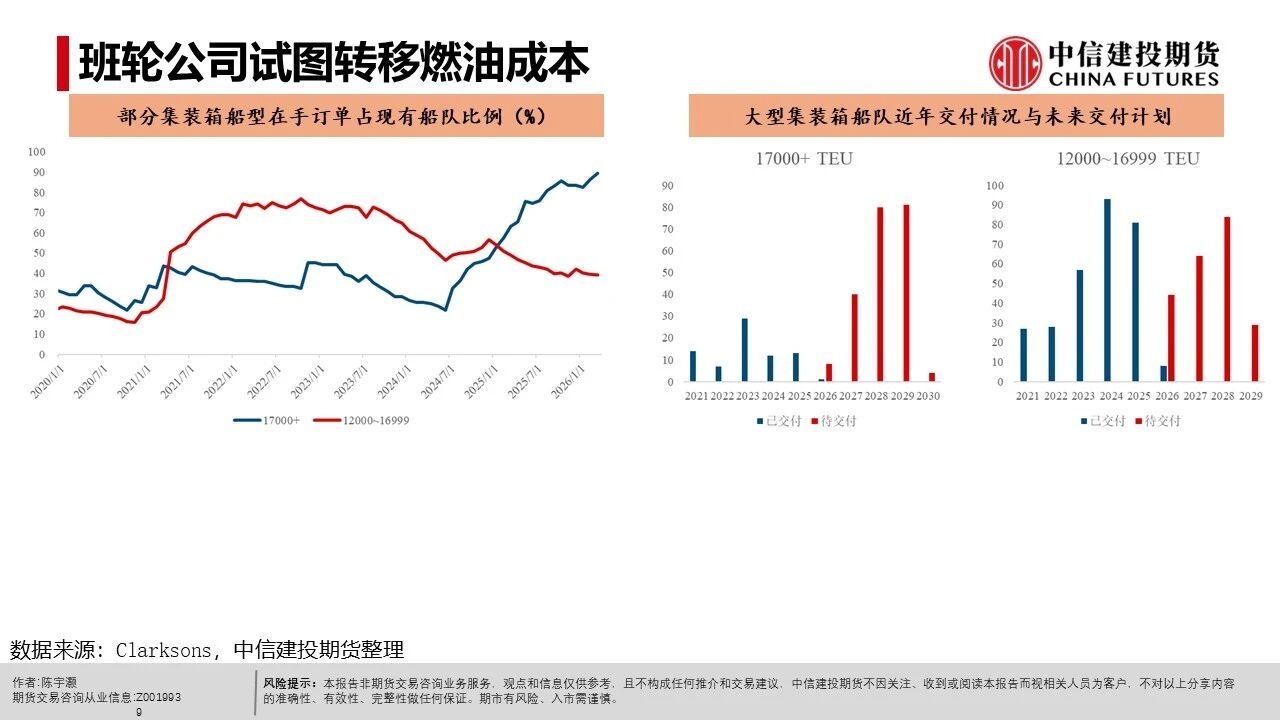

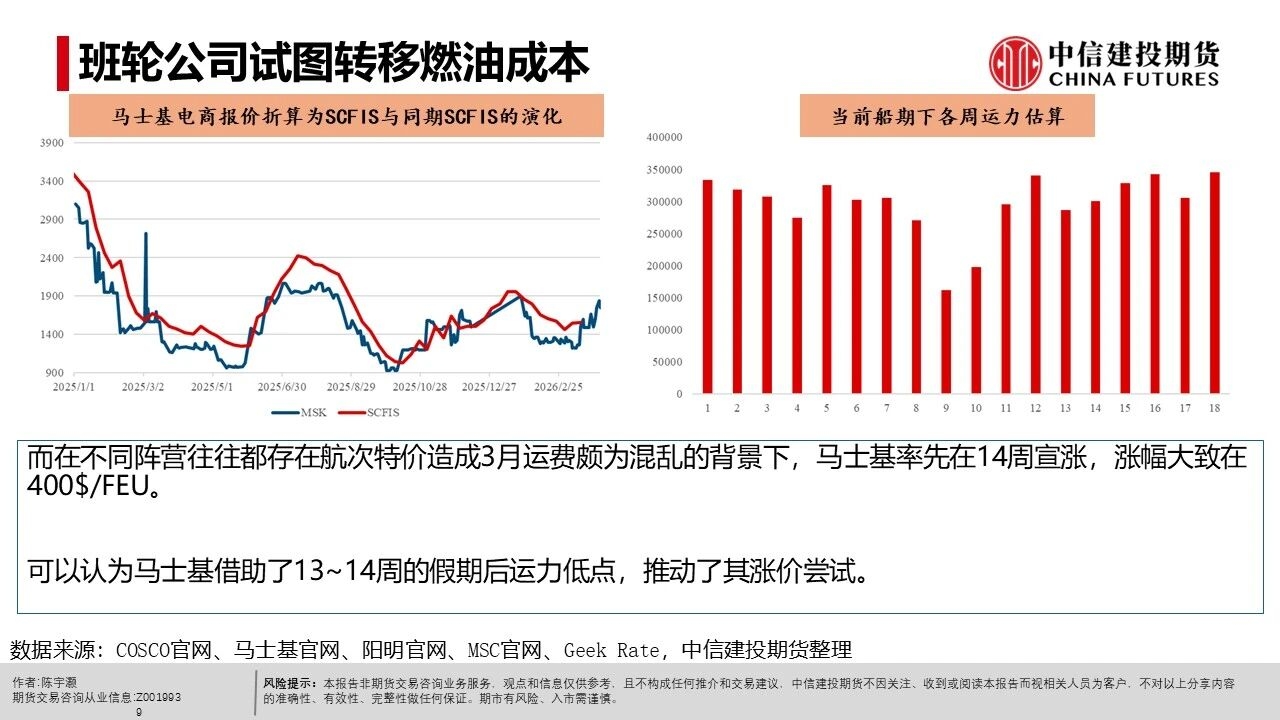

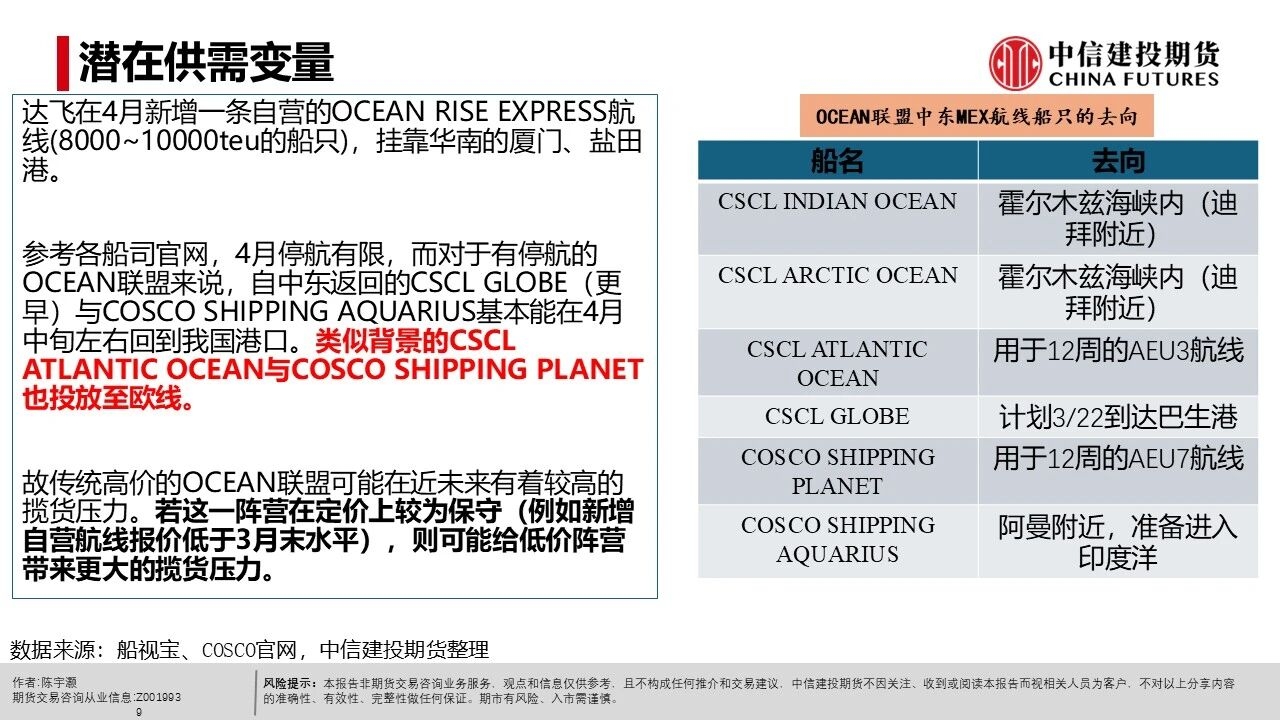

| 中东冲突造成了以原油为代表的能源成本上升。对于班轮公司来说,过去往往占运营成本3~4成的燃油成本大幅跳涨。 而班轮公司也清楚,随着2027~2029年超大型集装箱船队扩张近1倍(不考虑其余船型的扩张),行业将大概率进入长期供给宽松周期。 2月末~3月属于传统货运淡季,突发地缘事件与快速上升的燃油成本可能被视作快速走出淡季的机会。 而在不同阵营往往都存在航次特价造成3月运费颇为混乱的背景下,马士基率先在14周宣涨,涨幅大致在400$/FEU。可以认为马士基借助了13~14周的假期后运力低点,推动了其涨价尝试。 达飞在4月新增一条自营的OCEAN RISE EXPRESS航线(8000~10000teu的船只),挂靠华南的厦门、盐田港。 参考各船司官网,4月停航有限,而对于有停航的OCEAN联盟来说,自中东返回的CSCL GLOBE(更早)与COSCO SHIPPING AQUARIUS基本能在4月中旬左右回到我国港口。类似背景的CSCL ATLANTIC OCEAN与COSCO SHIPPING PLANET也投放至欧线。 故传统高价的OCEAN联盟可能在近未来有着较高的揽货压力。若这一阵营在定价上较为保守(例如新增自营航线报价低于3月末水平),则可能给低价阵营带来更大的揽货压力。 各大班轮公司天生有着试图将燃料成本转移给货主的动力,并试图利用突发事件尽可能摆脱27~29年明显、大概率的供给宽松周期。这一情况已经体现为各大船司在春节假期后加征各种燃料附加费与积极推动涨价。 高价的OCEAN联盟在近未来有着偏高的揽货压力,若这一阵营采取较保守策略,则其余低价阵营可能有着更大的压力。 我们认为中东冲突对全球贸易需求有着明显的负面影响。 更具体的预期,我们参考WTO最近一期的“Global Trade Outlook and Statistics”的预期(中国日报网报道)-商品贸易增速将自2025的4.7%降至1.9%(基线情形),1.4%(原油LNG价格全年高企情形)。 故我们需观察当前船司利用突发事件推涨运费的态度会否受到足够强势供需平衡的支撑。而在参与任何策略前都需要意识到当前持仓量偏低的各类影响。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]