聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

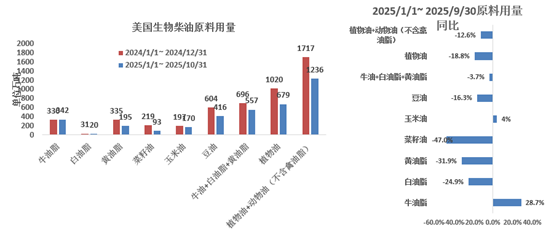

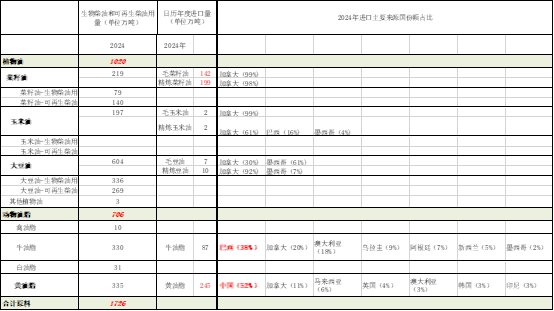

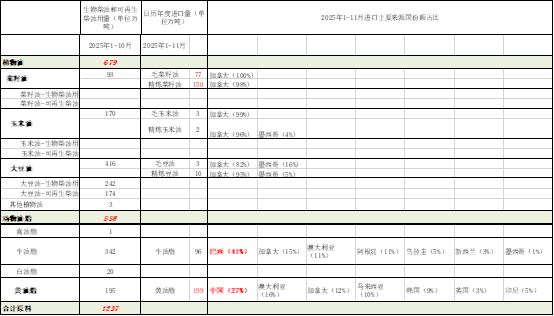

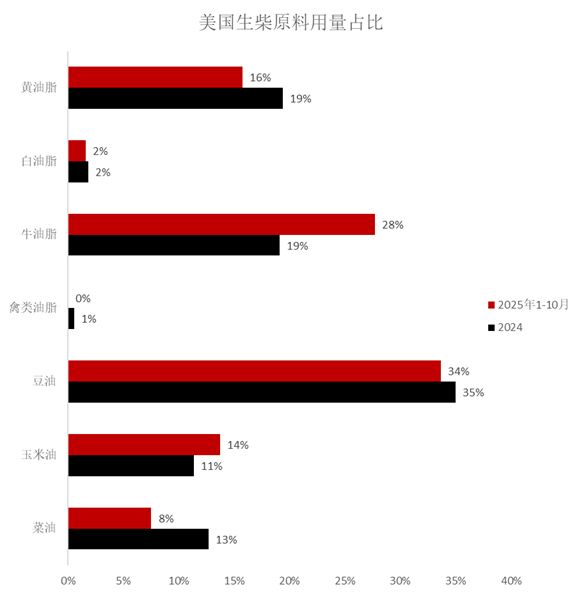

| 美国国税局美国时间2026年2月3日发布了拟议的45Z生物税收抵免规则,将进行为期60天的公众评议,并定于2026年5月28日举行听证会。该拟议的政策符合2025年7月4日被签署成为法律的大而美法案的条款,其中涉及生物质柴油的主要条款如下: 对可获得补贴的燃料定义 将“燃料”定义为可用于供热或供电的任何液态或气态物质,就第45 Z节而言,“燃料”一词不包括电力。 “运输燃料”定义为符合四项要求的燃料。首先,燃料必须适合用作公路车辆或飞机的燃料。其次,燃料必须具有生命周期内的温室气体排放率(排放率)不大于50千克(kg)CO2e /mmBTU。第三,燃料不得来自于共处理一种适用材料,“适用材料”定义为甘油单酯、甘油二酯和甘油三酯、游离脂肪酸,脂肪酸酯;第四,该燃料不得由第45 Z条所容许的燃料进行再次生产。 “SAF运输燃料”,是指作为运输燃料的液体燃料的非煤油部分,出售用于飞机,不是从棕榈脂肪酸馏分或石油中提取,并符合以下要求之一:(i)ASTM国际标准D7566或(ii)ASTM国际标准D1655附件A1的费托(FT)规定。 政策适用期限 2029 年 12 月 31 日截止。 原料限制 原料地域限制:2025年12月31日之后生产的运输燃料必须完全来自美国、墨西哥或加拿大生产或种植的原料。 原料认证与记录要求:1. 需提交原料来源证明(美墨加地域要求)。2. 保留 “排放计算记录” 至少 3 年。3. 美国国税局发布年度排放率表,统一计算标准。 解读:原料地域限制,排除境外原料,利于北美原料的需求。 SAF 额外限制 1. 禁止使用棕榈脂肪酸馏出物或石油 2. 需符合 ASTM 国际标准(D7566 或 D1655 附录 A1) 解读:新增 SAF 原料和标准限制,提升合规门槛。 燃料生产 “生产”的定义将进一步澄清,最低限度的加工不符合第45 Z条信贷的生产条件。最低限度的加工通常包括制造燃料混合物或以其他方式从事不会导致化学转化的活动。 根据建议的规例,将一种运输用燃料掺合到另一种燃料中以产生燃料混合物,不论该燃料混合物本身是否符合第45 Z(d)(5)(A)条的规定,均不会构成生产运输用燃料,因为掺合过程只会构成最低程度的加工,例如将乙醇和汽油掺合,不会构成生产运输用燃料。 此外,进口的燃料大部分是成品燃料,在美国只进行最低限度的加工,不构成生产。 国会从混合激励转向生产激励,表明国会不再打算激励混合,因此,将生产等同于混合将违背国会颁布第45 Z条的目的。 燃料用途与销售对象 1、适合公路车辆 / 航空使用 2、拓宽关联中介销售归属规则(如通过关联方转售也可认定为合格销售) 解读:主要是为了灵活销售路径,降低交易限制。 抵免金额与计算规则 1、基础抵免率(未满足工资 / 学徒要求):2026 年 1 月 1 日起统一:20 美分 / 加仑(SAF 与非 SAF 一致) 2、升级抵免率(满足工资 / 学徒要求):2026 年 1 月 1 日起统一:1.00 美元 / 加仑(SAF 与非 SAF 一致) 3、抵免金额按通胀调整因子调整。 4、抵免计算公式: 实际抵免 =抵免额 × 燃料排放因子(排放越低,抵免越高) 5、燃料排放因子计算: 保持50千克(kg)CO2e /mmBTU,调整计算范围: 1). 排除间接土地利用变化(ILUC)(如森林转化为农田的排放) 2). 动物粪便衍生燃料需使用原料特定排放率(单独计算) 排放系数的数学计算如下:(50 kg CO2e /mmBTU -排放率)÷50 kg CO2e /mmBTUIRS 每年发布年度排放率表,动态调整不同原料 / 燃料的排放系数 解读:取消 SAF 溢价,SAF和非SAF统一抵免额度。抵免金额按通胀调整因子调整,进行通胀挂钩,对冲成本上涨。 限制条款: 1、双重抵免(Double Crediting):新增反滥用条款,禁止同一生产活动同时申请 45Z 抵免。 2、受关注外国实体(FEOC): 新增FEOC 限制,禁止 FEOC 参与 45Z 抵免(覆盖关联企业和供应链)。 3、排放率限制:禁止负排放率,但允许动物粪便衍生燃料例外。 4、抵免叠加使用:明确不可叠加:1. 45Q 碳捕获抵免2. 45V 清洁氢生产抵免3. 48 清洁氢设施投资抵免。 解读:灵活适配特定生物质燃料特性,允许动物粪便衍生燃料负排放率。明确政策边界,避免过度补贴。 抵免可转让性(Transferability): 允许无法使用直接支付的实体出售抵免: 1. 销售收入不计入应税收入 2. 购买方不可抵扣成本 我们重点分析一下美国豆油的需求情况美国原料的需求情况 从美国生物柴油和可再生柴油的原料看,主要分为植物油、动物脂肪和黄油脂三个大类。2024年原料合计使用了1726万吨,是生物质柴油产能扩张以来原料用量最高的年份,累计同比增加12.6%。从美国植物油生柴用量来看,2024年累计使用1020万吨,累计同比增加9.7%。其中美国豆油生柴用量,累计使用了604万吨,累计同比增加2.1%。菜油生柴用量累计使用219万吨,累计同比增加43%。玉米油生柴用量累计使用197万吨,累计同比增加6.5%。从美国动物油和黄油脂生柴用量来看,2024年累计使用706万吨,累计同比增加17%。其中美国禽油脂生柴用量,累计使用10万吨,累计同比增加34%。牛油脂生柴用量累计使用330万吨,累计同比增加28%。白油脂生柴用量累计使用31万吨,累计同比增加17%。黄油脂生柴用量累计使用335万吨,累计同比增加7.8%。 2025年1-10月份牛油用量为342万吨(+28.7%),白油脂用量为20万吨(-24.9%),黄油脂用量为195万吨(-31.9%),菜籽油用量为93万吨(-47%),玉米油用量为170万吨(+4%),豆油用量为416万吨(-16.3%)。植物油用量合计为679万吨(-18.8%)。牛油+白油脂+黄油脂+禽油脂用量合计为558万吨(-4.9%),原料用量合计为1237万吨,同比下降186万吨,降幅为13.1%。2025年1-10月份美国生物柴油原料使用情况,除了牛油和玉米油是增加的,其他均表现为下降,菜籽油下降幅度最大,其次是黄油脂,豆油累计降幅为16.3%,同比下降了81万吨。2025年原料使用量下降主要是美国生物质柴油政策不确定性,企业观望态度浓厚,降低开机率,导致原料需求下降。

数据来源:EIA,国投期货 美国原料进口来源情况美国2024年生物燃料原料需求量是2000年以来的需求最高点,当时原料补贴没有按照碳排放进行分类,统一按照1美元/加仑进行补贴。所以主要的特点是黄油脂进口量大增,其中52%来自中国。牛油脂进口量也增长,其中38%来自巴西。2024年黄油脂总进口量为245万吨,非美加墨地区的进口量为215万吨,占比为88%。2024年牛油总进口量为87万吨,非美加墨地区的进口量为68万吨,占比为78%。

数据来源:美国农业部,国投期货 2025年由于美国生物燃料政策发生了变化以及关税矛盾,从1美元/加仑的补贴转为45Z的补贴,对进口原料来源地进行了限制,不过2025年由于政策迟迟没有确定,市场的贸易流向并没有完全切断,从实际进口角度看,并没有完全停止海外原料的进口。 从2025年1-11月黄油脂的进口量来看,同比下降了28万吨,降至199万吨,降幅为12%,美国减少了从中国的进口量,增加了从澳大利亚和韩国的进口量。其中非美加墨地区的进口量为175万吨,占比为87%。 从2025年1-11月牛油脂的进口量来看,同比增加17万吨,增至96万吨,增幅为21%,美国增加了从巴西和阿根廷的进口量。其中非美加墨地区的进口量为81万吨,占比为84%。 从2025年1-11月菜籽油的进口量来看,同比下降81万吨,降至227万吨,降幅为26%,美国减少了从加拿大菜籽油的进口量。美国菜籽油主要是从加拿大进口。

数据来源:美国农业部,国投期货 影响的评估 由于美国对45z政策出台了拟议的方案, 2025年12月31日之后生产的运输燃料必须完全来自美国、墨西哥或加拿大生产或种植的原料。因此2026年预计工业需求的原料会主要集中在美加墨生产和种植的原料,因此黄油脂和牛油脂的进口非美加墨地区的数量(2024年进口非美加墨总量分别为215和68万吨,2025年1-10月份进口非美加墨总量为175和81万吨)存在被替换的情况发生。美国可以用美加墨地区生产的原料进行工业生产,这样工业需求原料会挤出食用需求原料,而食用需求端可以用海外的其他原料来进行替代,预计原料的流向会发生变化,工业原料的比例容易发生变化,后续可以密切关注原料端的需求表现。美国对本土原料的政策支撑,利于美国大豆玉米产业需求的发展。

数据来源:EIA,国投期货 我们预计的45Z补贴(排除了间接土地利用)如下图,从植物油角度看北美工业玉米油更有补贴优势,利于玉米乙醇的发展和乙醇制可持续航空燃料的发展。北美豆油补贴次之,比2024年之前的补贴下降了,预计行业利润的改善更多可以通过RIN(可再生燃料识别码)偏强来改善利润。从45z的政策角度看,使用了北美本土原料,才能拿到补贴,更利于北美本土原料的需求。 考虑极端情况,如果海外原料价格足够低,能够不去申请45z税收补贴,弥补补贴差额。美加墨的UCO能拿到0.6美分/磅补贴,如果进口非美加墨UCO足够便宜,跟北美的UCO价差拉开距离能覆盖住补贴的差异,非美加墨UCO比北美区域便宜大约7美分/磅(154美元/吨)。美加墨的豆油能拿到0.5美分/磅补贴,如果进口非美加墨豆油足够便宜,跟北美的豆油价差拉开距离能覆盖住补贴的差异,非美加墨豆油比北美区域便宜大约6-7美分/磅(132-154美元/吨)。不过由于海外市场像东南亚市场以及亚洲市场也在进行可持续航空燃料的扩张,预计非美加墨地区的原料也不容易走独立疲弱的行情,上述价差仅供极端情况的参考,后续可以持续关注其他区域的工业需求发展情况。

数据来源:45zcf-Greet,国投期货 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]