聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

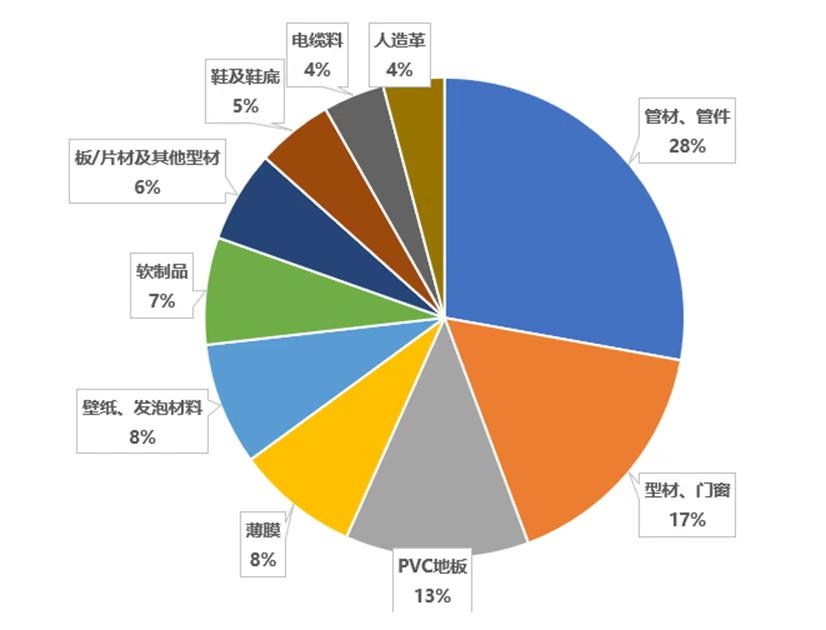

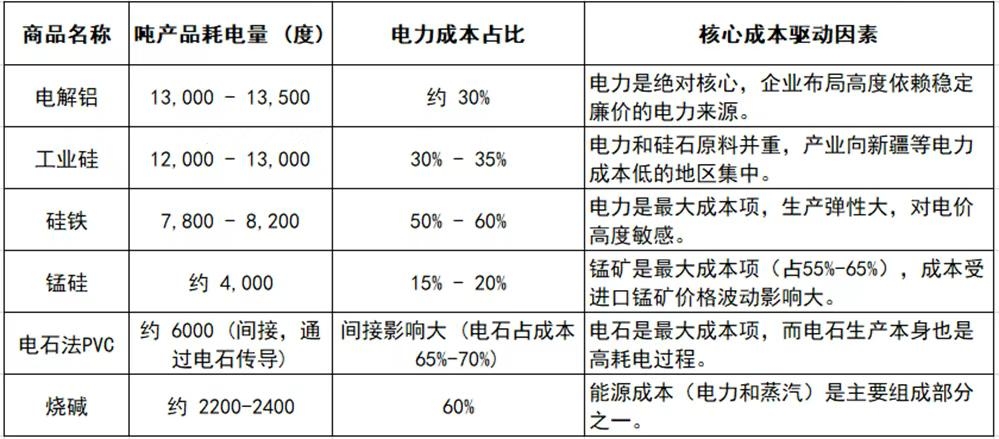

| 近期差别电价政策在区域市场再度引发讨论,地方实践已显现政策雏形。例如部分区域的征求意见稿中,对水泥和钢铁淘汰类产能执行高于国家基础标准的加价(每千瓦时加价0.4元、0.5元);限制类产能电价每千瓦时加价0.1元(铁合金、电石、烧碱、水泥、钢铁、黄磷、锌冶炼7个行业),体现了精准施策、适度加码的导向。这为全国范围内新政策的落地提供了参考,预计未来地方在加价标准上将拥有一定自主权,以适应不同区域的产业结构和发展阶段。 事件影响:以陕西省为例,陕西是我国重要的电石和烧碱的产能聚集地。电石方面,参考电石工业协会2024年的数据,陕西电石产量约590万吨,全国产量约3108万吨,陕西产能占比14%,其中神木市是西部最大的电石基地。烧碱方面,参考国家统计局数据,陕西烧碱产能占比3%左右。 电石(碳化钙)是一种重要的基础化工原料,在期货市场中,其最主要和直接的下游上市品种是 聚氯乙烯(PVC)。中国由于“富煤贫油少气”的能源结构,电石法工艺占据了非常重要的地位,这使得电石的成本成为影响PVC价格最核心的因素之一。从产业链看,电石的上游是煤炭和石灰石,而PVC的下游则主要集中在与房地产相关的领域,如建材、管材、型材等,其需求占PVC总需求的近80%。因此,电石价格的波动会通过成本端直接传递到PVC上。当电石供应紧张或价格上涨时,会显著推高PVC的生产成本,从而对PVC期货价格形成强有力的支撑。 在电石法PVC的生产总成本中,电石的费用通常占到65%-70%,是绝对的大头。因此,电石价格的波动对PVC成本有决定性影响。在单吨PVC生产中,1.45-1.5吨电石消耗是理论上的标准单耗。在实际生产中,由于设备效率、工艺水平和原料纯度(即电石的“发气量”)的差异,实际消耗往往会更高一些,有时可达1.6吨以上。进而,电石单吨电耗大概在3000-3400kwh,电价每增加1毛暗示PVC生产成本需要增加512元每吨。

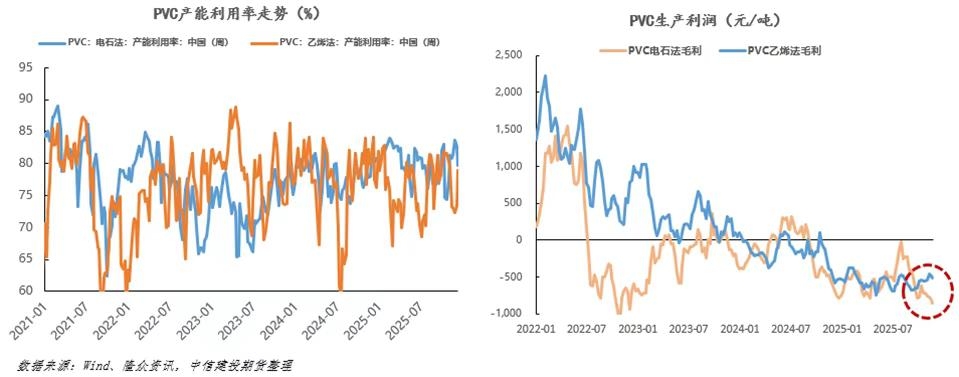

目前PVC正面临显著的压力,一度在2025年出现单边下跌。经典解释是对于PVC其中的单独一个品种来说,利润的考量通常需要综合氯碱联产装置利润做出评估,即在烧碱需求较高的情况下(氧化铝投产触发),液氯大量生产进而触发PVC的高产出,这是由生产工艺及产成品的分配所决定的(离子膜法生产烧碱的工艺中,每生产1吨烧碱,理论上副产0.886吨氯气,PVC是处于氯气的主要下游),这暗示PVC的产出是被动决定的,换言之,PVC利润恶化对于其产出的传导相对缓慢滞后。叠加PVC的下游需求与地产环节高度联动,其过剩的局面不言而喻。 图:PVC需求与地产联系紧密

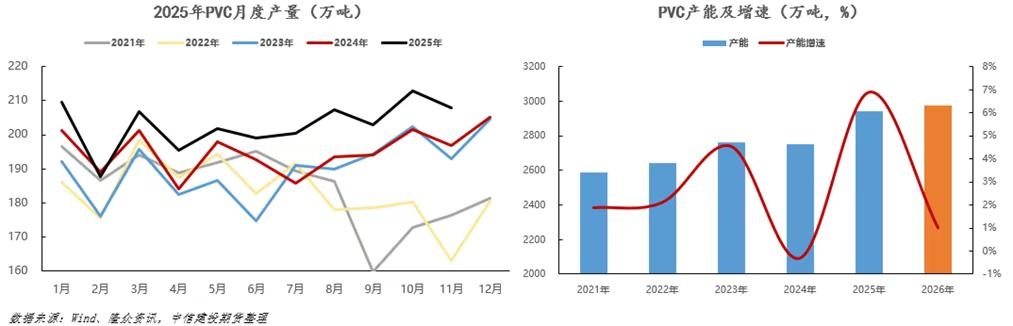

数据来源:Wind、隆众资讯,中信建投期货整理 在此前的预估中,烧碱供应将延续上行趋势,在氯碱平衡视角下或带动PVC产量易上难下。即便2026年PVC仅有约30万吨产能投放,产能增速至2026年大幅下行,但产出维持高位仍是大概率的。而当下PVC电石发的毛利已经跌至-500元每吨,若在上文刻画的电费上调后,其亏损的局面或更加严峻,由此引发PVC亏损--液氯降价--氯碱联产装置利润下滑--产出收紧,尤其当下已然出现PVC和烧碱同步下跌的局面,供给阶段性紧缩的预期有望升温,并触发价格底部的阶段性支撑。

供给侧改革的新范式 长周期上,以差别电价触发高耗能商品生产行业的供给出清成为可行的供给侧改革路径。国内差别电价政策作为一项重要的产业和环保调控工具,其演进逻辑清晰指向通过精细化、动态化的价格信号,引导资源配置,服务国家绿色低碳发展战略。国内差别电价政策始于2004年,最初针对电解铝、铁合金等6个高耗能行业,后来扩大到8个,通过划分限制类、淘汰类企业并逐步实施,如果得以实现,是为差别电价政策在全国范围内的深化推广与精准落地,提供了一套极具代表性的实操模板。 政策意图:电价加价,旨在抑制高耗能产业盲目发展。政策的核心意图是利用价格杠杆,将能源消耗和环境污染的外部成本内部化。通过提高高耗能企业的生产成本,倒逼其进行节能技术改造或退出市场,从而推动产业结构优化升级。未来的改革方向是“三合一”整合。国家发改委正在研究将现有的差别电价、阶梯电价和惩罚性电价整合为统一的、基于能耗和环保水平的差别化电价政策。整合后的政策将建立动态调整的分档标准,使加价与企业能效及碳排放强度紧密挂钩,并强化与电力市场化改革的衔接。 然而,当前政策执行面临交叉重叠与效力递减的挑战。差别电价、惩罚性电价和阶梯电价等多种政策工具功能存在重叠,且加价标准多年未变。目前实际被执行差别电价的企业用户总量有限,部分条款依据的是2013年的《产业结构调整指导目录》,与当前产业能效水平脱节,导致约束力存在打折扣的现象。短期上看,政策推广面临多重挑战,比如,高耗能行业是地方税收和就业的重要来源。在后续的商品研究中,对于传统需求占比高的品类(如部分基础化工品、传统金属加工材等),其价格走势仍将难以从有色板块的整体乐观情绪中获得显著带动。这类商品的价格弹性将更主要取决于供给侧的变化,其中成本波动是研判开工率及供给调整的前置关键指标。值得注意的是,差别电价政策在2026年很可能成为影响这类高电耗品种供给曲线的重要潜在驱动,需予以密切关注。

来源:产业调研、各工业协会、wind,中信建投期货整理 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]