聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 上市仅2年,“网红第一股”如涵控股完成私有化,从美股退市。 4月22日,如涵发布公告称,公司已经完成了私有化交易,即日起从纳斯达克退市。根据如涵控股2月3日宣布的协议和合并方案,如涵控股与RUNION Mergersub Limited完成合并。合并之后,如涵控股完成美股退市,成为母公司的全资子公司。

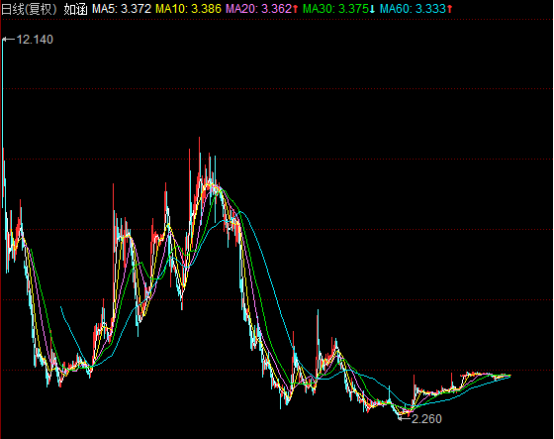

市值缩水超七成 资料显示,如涵成立于2001年,是国内最大的电商网红孵化平台与营销平台,于2019年4月3日登陆纳斯达克,成为“中国网红电商第一股”,发行价为12.5美元,但当日开盘即破发,报收7.78美元/股,跌幅为37.2%,市值6.49亿美元。之后,如涵股价开启了一波过山车的走势,然而股价再也没有高过发行价。截至4月19日,如涵控股报3.4美元/股,总市值仅剩2.81亿美元。 根据此前协议,买方集团(如涵控股)将以每股0.70美元(或每ADS3.50美元)现金,收购买方集团尚未持有的如涵控股所有已发行的普通股。而这个价格,较发行价缩水了72%,若不考虑分红等情况,如涵IPO时参与认购的投资人持股浮亏超七成。

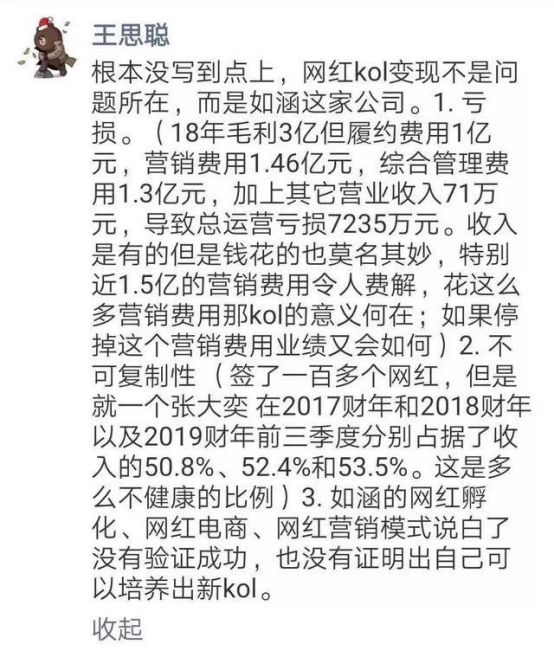

如涵控股股价日线走势图 王思聪一语成谶? 那么,作为中国网红电商第一股,曾经最火的网红电商公司,为何走了下坡路? 王思聪早前对如涵的评价或许说明了一些问题,在2019年如涵股价破发之际,王思聪曾发表评价说,网红KOL变现不是问题所在,而是如涵这家公司本身就有问题: 1、亏损。2018年如涵公司毛利为3亿,其中履约费用1亿元,营销费用1.46亿,综合管理费用1.3亿元,其他营收71万元,总计亏损7235万元。近1.5亿营销费用令人费解,花这么多营销费用,那KOL的意义何在。 2、不可复制性。如涵签约100多个网红,但就一个张大奕,在2017财年和2018年财年及2019财年前三个季度分别占据收入50.8%、52.4%和53.5%,这非常不健康的比例。 3、如涵的网红孵化、网红电商、网红营销模式没验证成功,也没有证明自己可以培养新的KOL。

过渡依赖张大奕 事实上,如涵控股确实非常依赖公司头部网红张大奕,而这样的过渡依赖,让如涵随时处于危险的境地之下。一旦头部网红面临重大丑闻时,如涵自然也要一起承担损失。 去4月,张大奕深陷小三丑闻,当时蒋凡妻子在微博上向张大奕喊话,“这是我最后一次警告你,再来招惹我老公我就不客气了,老娘也不是好惹的,望自重,好自为之。” 该消息一出,立刻在网络上掀起千层浪,张大奕和蒋凡被推上了舆论的风口浪尖。而这无疑给过度依赖张大奕的如涵造成很大的影响。事件发生当日,如涵的股价一度暴跌10%,市值一夜之间蒸发了2200万美元。 如涵控股曾在财报中表示,“自2020年4月以来,顶级KOL遭受负面宣传,网店产生的产品销售大幅下降。”而这也印证了王思聪的观点。 孵化模式“过时”? 张大奕深陷丑闻,名誉一落千丈以后,如涵控股却始终没有打造出另一个顶流网红。正如王思聪所说,如涵的网红孵化、网红电商、网红营销模式没验证成功,也没有证明自己可以培养新的KOL。 Wind数据显示,2019财年至2020财年(2018年4月至2019年3月),如涵控股营收分别为10.93亿元、12.96亿元,但是其净利润一直处于亏损状态。 而根据如涵控股2021财年第二季度(对应2020年第三季度)财报,公司当季总营收为人民币2.485亿元,同比下滑9%,净利润为亏损3120万元。 除了过渡依赖张大奕,有业内人士称,如涵的孵化模式短短两年就已“过时”,如今已是直播、短视频的天下,通过微博发布图片引流已然跟不上潮流。并且,淘宝的主播不再依赖于微博引流,通过淘宝直播可以高效率实现流量变现。 错失直播风口 另外,如涵也没有把握住直播风口。 2016年的时候,张大奕在双十一直播后,接受《经济观察报》采访时说:“有点累,比拼时长的直播模式会让大家产生审美疲劳,我觉得双十二之后,这个模式会有改变,因为直播的转化率在降低。” 也就在这一年,薇娅走上了直播舞台,没有抓住电商直播风口的张大奕,很快被李佳琦和薇娅后来者居上。 2019年3月,张大奕到李佳琦的直播间,目睹了李佳琦用10秒卖出了1万支她旗下的洗面奶产品,她这才真正重视起直播带货。 2019年9月,张大奕在微博宣布也要直播带货,她对自己认知清晰,明确表示自己是直播新人。 尽管张大奕后来也选择直播带货,但是她的直播间人气却没有超越李佳琦和薇娅。2019年双十一的数据显示,薇娅和李佳琦直播间观众人数分别超过了4000万和3000万,张大奕直播间人数则为1000万人。 并且,在经历“小三丑闻”事件后,张大奕名誉一落千丈,网红价值萎缩。 平台分布进一步多元化 遭遇头部网红丑闻危机之后,就如涵的动作来看,正在解决上述问题。 如涵的主要商业模式有两种,自营电商和平台服务模式。从去年开始,如涵明显向平台服务模式倾斜,孵化更多不同平台的达人。 如涵控股财报显示,截至2020年9月30日,公司签约的头部网红数量由上年同期的5个增加至8个,肩部和腰部网红增加至45个。平台模式下8位头部网红产生的服务收入只占总服务收入的28%,没有单一网红对总服务收入的贡献超过10%,肩部和腰部网红贡献了5640万元的收入,较上年同比增长46.2%。 目前,如涵控股签约的网红在诸如小红书、快手、B站、抖音以及微博等国内主流社交媒体平台分布进一步多元化。 从中国网红电商第一股到美股退市,如涵两年时间内体会了从河东到河西,从高光到低谷。如今想要改变命运的如涵,进行了一系列的调整布局,学着在更多平台掘金,未来表现如何,能否翻身,就要看如涵如何处理处理发展过程中所面临的阵痛和问题。 七禾研究中心综合整理自网络 七禾网研究中心合作、咨询电话:0571-88212938

更多精彩文章,请关注七禾网公众号! 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]