聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

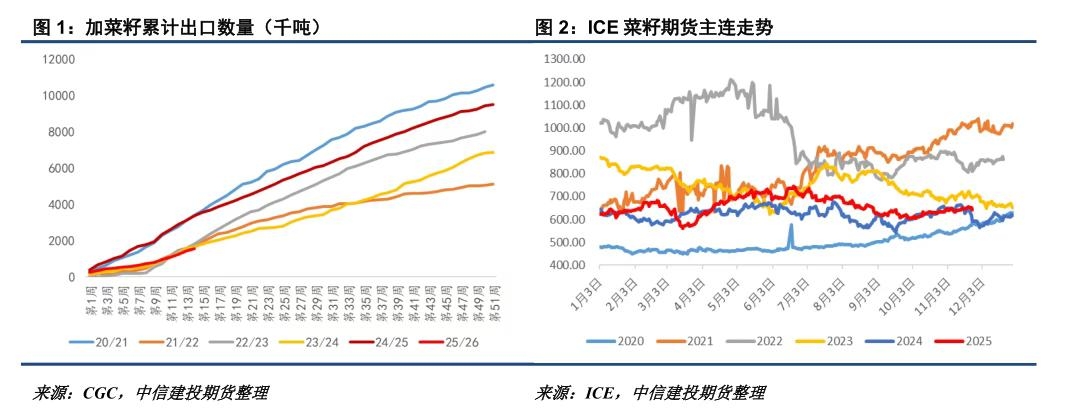

| 本周受澳菜籽到港日期临近及美国EPA政策干扰,菜系油粕出现较大波动,主要矛盾集中在供应的边际缓和幅度及时间节点。另一方面,俄罗斯宣布将在2026年1月取消铁路运输食品折扣率,俄菜油对华出口成本或相应抬升。展望后市,澳菜籽代表的榨利定价逻辑将与俄菜油进口成本估值体系持续碰撞,菜系油粕波动率或维持在较高水平。 加菜籽对经贸题材敏感度有所下降,ICE菜籽区间震荡 截止到目前,加菜籽累计出口154.4万吨,同比下降55%,出口压力依然严峻。但另一方面,ICE菜籽也对中加经贸题材阶段性脱敏,维持区间震荡态势。对于加菜籽而言,近期更关键的是美国市场RVO能否如期执行,以及对进口原料的RINS计算规则。对国内来说,加菜籽对01合约的直接影响或转弱,即便近期中加菜籽贸易能够恢复,加菜籽恢复出口并到达中国入榨也将搁置到26年1月之后。现阶段更关键的仍然是近端澳菜籽到港入榨时间,以及俄菜油的到港数量。

澳菜籽如期到港,入榨或在12月中旬后 本周首条澳菜籽时隔5年到港中国,引发市场情绪波动,下周需关注其通关顺利程度以及相关进口企业是否新增12-1月基差报价。按照正常通关流程预估,第1条澳菜籽最早进入压榨将发生在12月中下旬,预计最早在12月月底产生实际油粕供应,届时可关注澳菜籽油粕得率及相关指标情况。

后期需关注商业买船开放潜力 第1条澳菜籽通关后,市场观察重点将转到是否有更多企业获批进口澳洲菜籽,商业买船的开放潜力将直接影响澳菜籽压榨利润定价逻辑的兑现程度。就目前阶段而言,如果澳菜籽进口仅发生在少数企业上,那么26年菜籽压榨也将同比明显下滑。另一方面,对于澳大利亚而言,目前鹿特丹、巴基斯坦等地的菜籽报价或相较于中国仍有一定溢价,短期内中国市场更多是作为补充,而非主要销区。

近端供应仍有约束:俄菜油物流成本抬升 预计下周市场对澳菜籽的计价情绪或实现充分,边际上可能出现的预期差是近端供应成本逻辑。本周俄塔社称2026年1月其将取消铁路运输食品0.9009的折扣率,铁路运价或相较于目前运价上涨11%左右,俄菜油成本将有一定抬升。需要指出的是,目前报道的产品范围主要涉及食品,菜粕等饲料产品可能不在其中,具体名单需关注后期俄罗斯官方文件。

菜油各区域基差变化值得关注 目前市场上仍然存在着澳菜籽代表的榨利定价逻辑和俄菜油进口成本估值体系2种观点。澳菜籽的博弈中心在于入榨节点和商业开放程度,均衡点或参照华南油粕实际成交基差和一口价。俄菜油方面则需关注进口菜油的报价变化,以及华东菜油基差与川渝的价差。菜粕方面,由于处于季节性淡季,后期潜在题材仍集中在1月交割品的供应数量,或在12月下旬后才具备观察价值。

总的来说,由于对加菜籽的反倾销调查终裁无法结束,中国菜系估值体系仍较难完全“国际化”,澳菜籽、俄菜油带来的更多是扰动而非驱动。现阶段交易应更多关注估值,围绕澳菜籽预售油粕基差及俄菜油进口报价成本端作为参考,把握阶段性机会。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]