聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

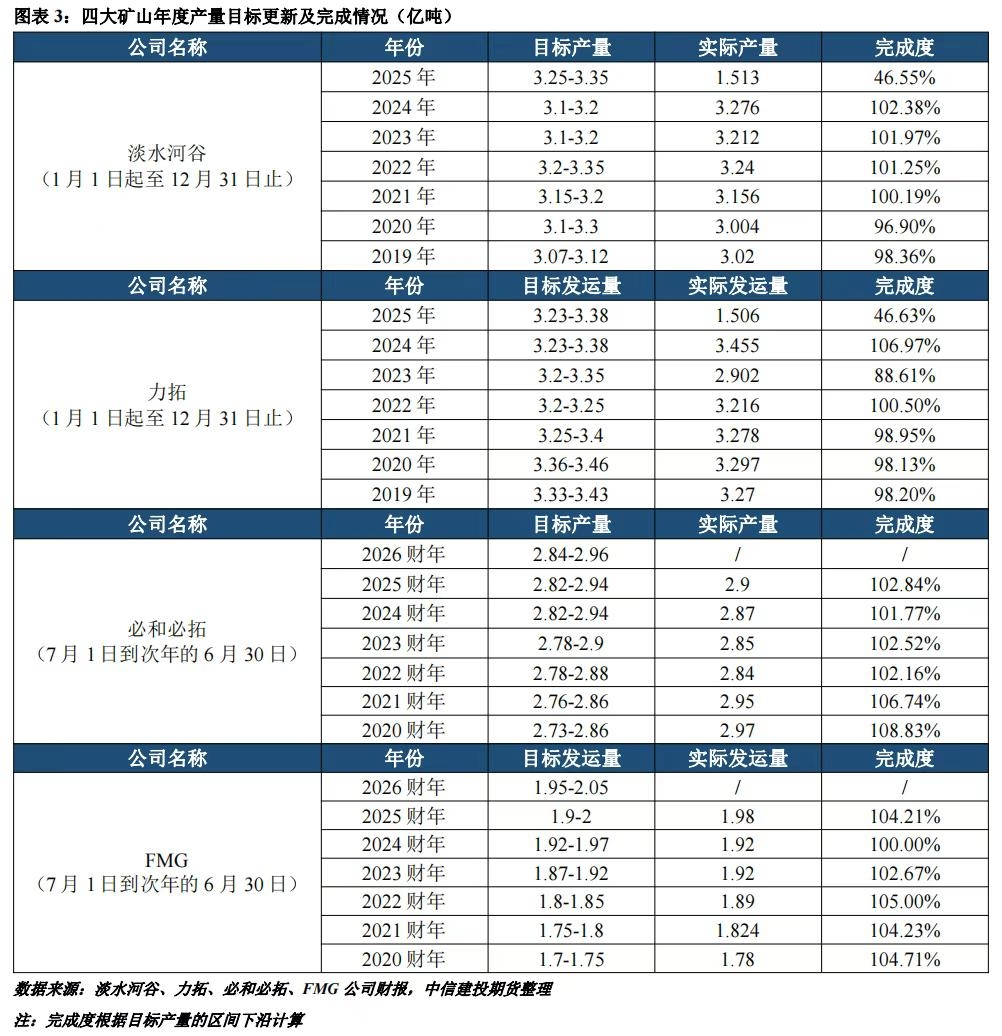

| 一、四大矿山25Q2产销总体情况 四大矿山25Q2铁矿石产销环比大幅增长,产量同比增长,但销量微降。产量方面,四大矿山25Q2铁矿石产量合计2.92亿吨,同比增加4.28%,环比增长18.34%,四大矿山25H1铁矿石产量合计5.39亿吨,同比增长1.16%。销量方面,四大矿山25Q2铁矿石销量合计2.81亿吨,同比下滑0.17%,环比增长15.76%,四大矿山25H1铁矿石销量合计5.25亿吨,同比下滑1.02%。总体来看,在25Q1受到极端天气影响下后,四大矿山25Q2发运逐渐恢复,但25H1整体仍较去年偏低。

展望25H2,四大矿山产销有进一步增长空间。淡水河谷方面,仍维持2025年预期产量目标3.25-3.35亿吨,虽然销量同比有所下滑,但多个项目爬坡进展较为顺利,全年预计能于中值附近完成目标产量。力拓方面,仍维持2025年预期发运目标3.23-3.38亿吨,由于受到25Q1极端天气影响,全年预计于目标值下沿附近完成。必和必拓方面,在2025财年(24/07-25/06)完成目标,实现产量2.9亿吨,将2026财年(25/07-26/06)目标产量设为2.84-2.96亿吨,较上一年目标上移200万吨。FMG方面,在2025财年(24/07-25/06)完成目标,实现产量1.98亿吨,将2026财年(25/07-26/06)目标产量设为1.95-2.05亿吨,较上一年目标上移500万吨。

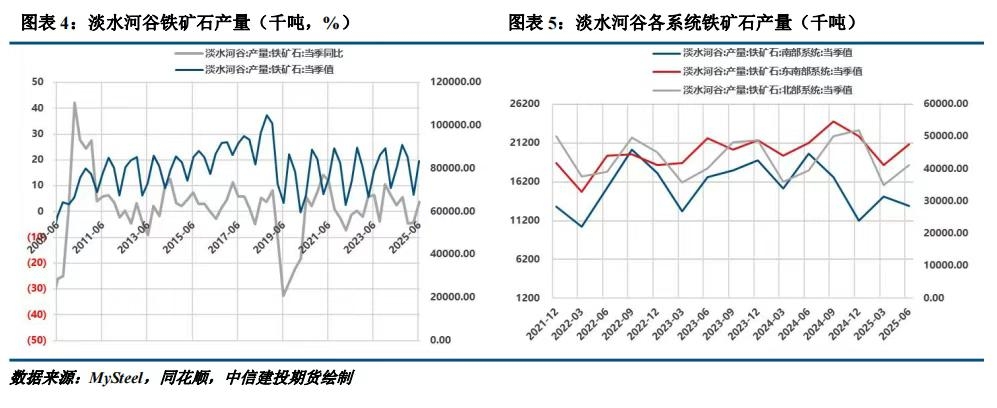

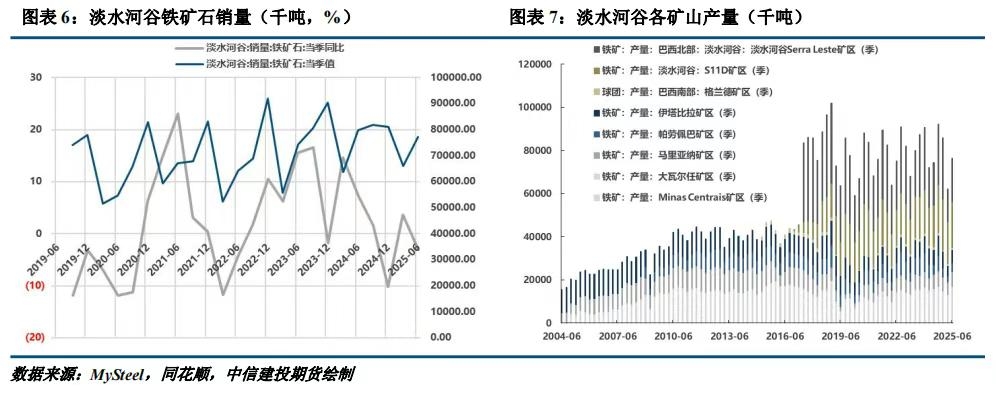

二、淡水河谷 新项目爬坡顺利,产量稳中有增。产量方面,淡水河谷25Q2铁矿石产量8359.9万吨,同比增长3.72%,环比增长23.55%。销量方面,25Q2铁矿石销量7734.6万吨,同比下降3.07%,环比增长16.94%。淡水河谷25Q2产量同比增长300万吨,主要是来自Brucutu工厂的强劲表现、第四条加工线调试以及S11D在25Q2产量创纪录。另外,淡水河谷仍维持2025年预期产量目标3.25-3.35亿吨。 成本方面,淡水河谷25Q2不含第三方采购的铁矿石粉矿C1现金成本同比降低11%,达到22.2美元/吨,是连续第四个季度同比下降。

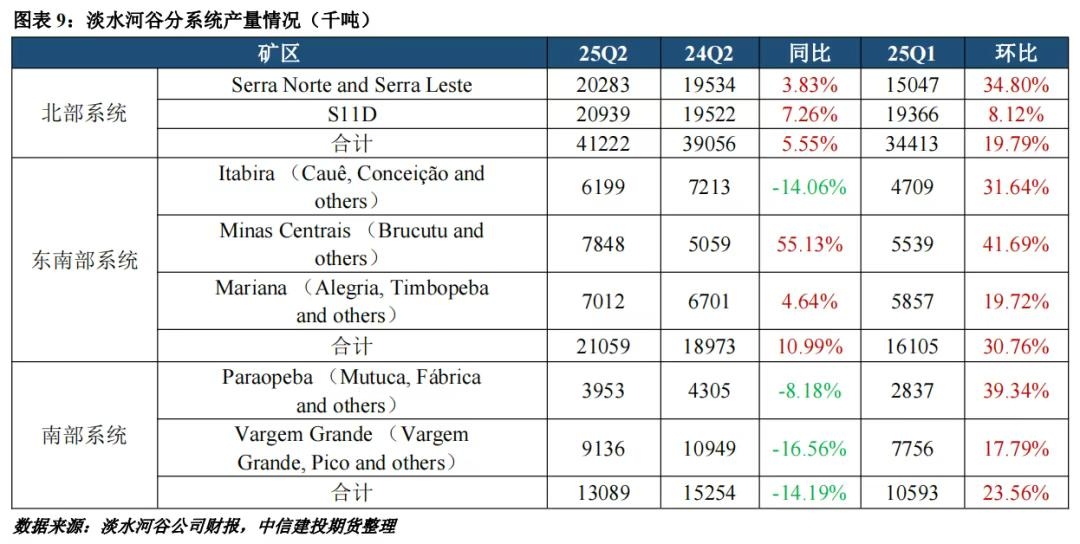

分产品类别来看,25Q2球团销量748.3万吨,同比下降15.58%,环比下降0.13%;25Q2原矿销量218.5万吨,同比下降9.56%,环比增长15.85%;25Q2粉矿销量6767.8万吨,同比下降1.21%,环比增长19.23%;25Q2粉矿与原矿合计销量6986.3万吨,同比下降1.50%,环比增长19.12%。 25Q2三大系统产量保持增长。三大系统25Q2合计产量7537万吨,同比增长2.85%,环比增长23.33%,增量主要来自北部和东南部系统。北部系统方面,25Q2产量4122.2万吨,同比增长5.55%,环比增长19.79%,增长主要由S11D矿区贡献。东南部系统方面,25Q2产量2105.9万吨,同比增长10.99%,环比增长30.76%,Brucutu的第四条加工线投产后,产量同比增长210万吨,达到自19Q3来的最高产量,而Capanema项目的产量也在25Q2达到60万吨,与计划相符,然而这一增长部分被Itabira矿区的原矿可用性下降抵消。南部系统方面,25Q2产量为1308.9万吨,同比下降14.19%,环比增长23.56%,产量同比下降220万吨,原因是Vargem Grande和Paraopeba矿区 的循环计划降低了原矿产量。

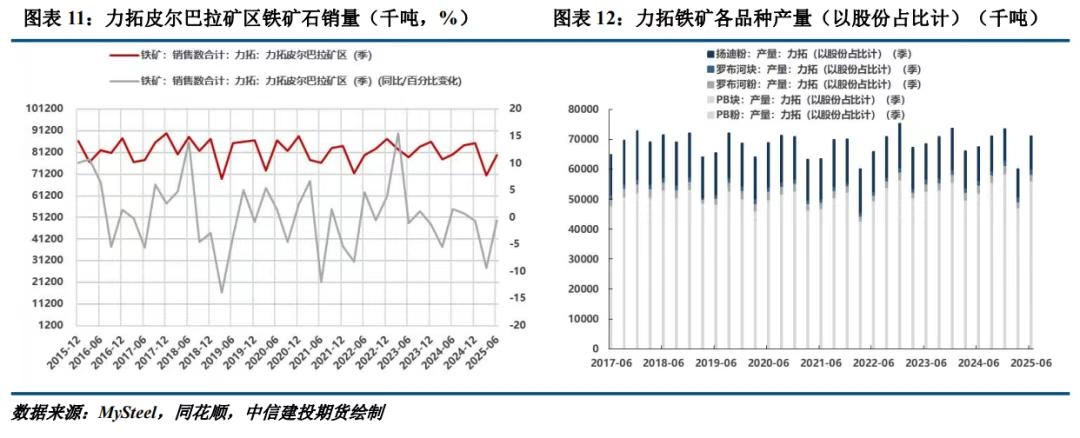

三、力拓 极端天气影响后,发运逐步恢复。产量方面,皮尔巴拉25Q2铁矿石产量8374.3万吨(100%权益),同比增长5.36%,环比增长20.03%,实现了自2018年以来最强劲的Q2产量。IOC矿区方面,25Q2产量248.8万吨(力拓权益),同比增长13.86%,环比下滑5.68%。销量方面,25Q2铁矿石销量7988.7万吨,同比下降0.52%,环比增长12.93%。力拓在25Q1受到极端天气影响后,产销量大幅修复,经营情况持续改善,其中销量修复不如产量,主要系Q1港口的维护工作导致发运延后至Q2-Q3。根据最新财报,2025年全年皮尔巴拉铁矿发运的指导目标维持3.23-3.38亿吨(100%权益)不变。2025年力拓的主要目标是保证自身恢复到正常的产销水平,推动新项目的如期投产,抵消矿山衰竭带来 不利影响,但由于Q1极端天气影响,预计全年的发运量或位于目标区间的下沿附近。 成本来看,25Q2单位成本24.3美元/吨,比24H1高出1.1美元/吨,这是由于发运量下滑和从Q1的极端天气中逐步恢复而造成了额外支出。 品位方面,力拓已经通知客户皮尔巴拉矿规格发生变化,将以前的皮尔巴拉混合矿和SP10矿混合,其平均铁含量从61.6%降低至60.8%,新皮尔巴拉混合矿已于25M7开始付运。 分品种来看,25Q2各个品种环比均实现一定增长。按照力拓权益口径,PB块25Q2发运量1115.9万吨,PB粉发运量2152.0万吨,罗布河块发运量138.5万吨,罗布河粉发运量263.8万吨,杨迪粉块发运量1063.6万吨,SP10块发运量832.4万吨,SP10粉发运量1245.9万吨。其中,SP10增速较高,粉块均实现同比50%增长。

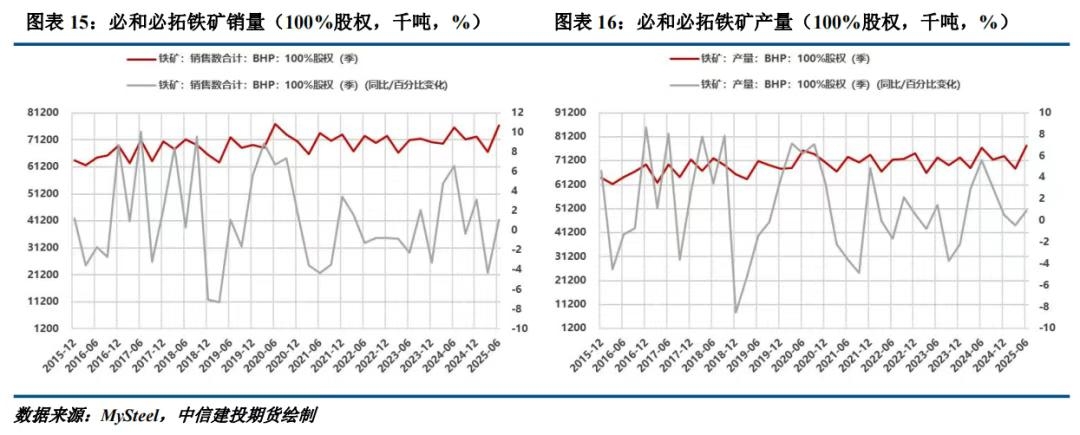

西坡项目(Western Range,力拓与宝武持股比例分别为54%和46%):为了弥补皮尔巴拉地区矿石衰竭造成的缺口,力拓于22M9与宝武集团建立合营公司,共同投资20亿美元开发西坡铁矿项目。根据最新财报,力拓已经于25M6按计划投产西坡项目,2025年剩余时间的产量将按计划增长,Brockman 4和Hope Downs 2 已获得所有必要的政府批准,主要工程得以开工,为实现中期产能奠定基础。 西芒杜铁矿石项目(Simandou):作为世界上最大的未开发高品位铁矿资源,西芒杜项目是力拓近年来弥补老矿山衰竭缺口的重要替代性项目,矿山南部的3、4号区块由Simfer公司开发,力拓持股45.05%。根据最新财报,力拓计划将首次出货加速到25M11,并在30个月内达到满负荷生产,2025年计划的发运量为50-100万吨。基础设施方面,建设进展较为顺利,力拓已完成主线铁路上的轨道铺设,以便在25M11左右通过铁路系统和港口从西芒杜矿山首次运输铁矿石,SimFer 4的散装土方工程正在进行中,永久性加工设施建设已经开始,预计第一批矿石将于26H2通过永久性破碎设施,SimFer所有矿山、铁路和港口范围内的劳动力已达到21800人。 四、必和必拓 供应链效率改善,财年产量创纪录。产量方面,必和必拓25Q2铁矿石权益产量7033.9万吨,同比增长1.63%,环比增长13.87%。销量方面,25Q2铁矿石权益销量6984.3万吨,同比增长2.99%,环比增长2.23%。2025财年(24/07-25/06)来看,必和必拓实现了创纪录的铁矿石产量,WAIO产量2.9亿吨(100%权益),克服了25Q1极端天气影响,Samarco第二个选矿厂的提前投产也有助于产量增长。

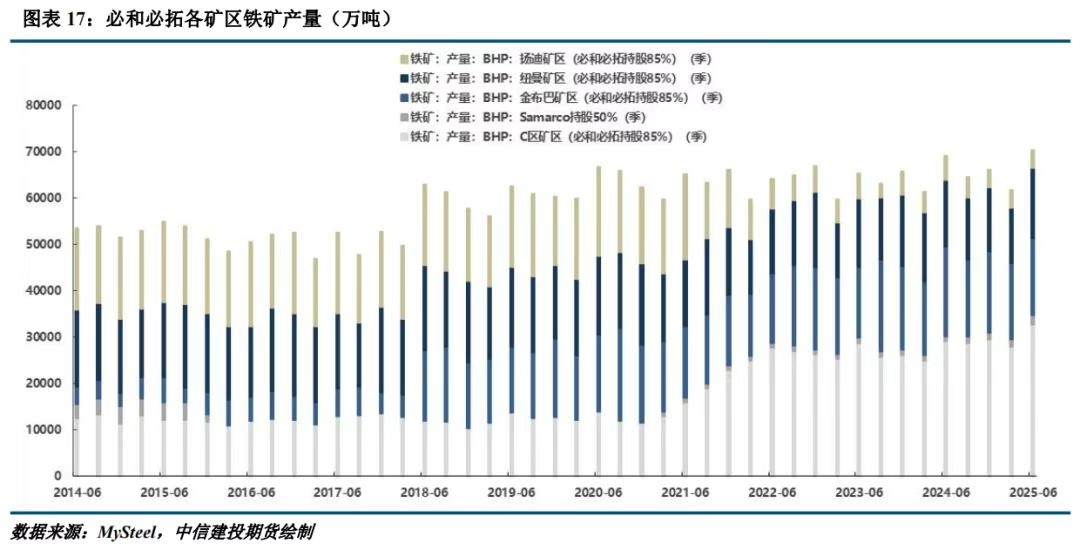

WAIO方面,25Q2必和必拓权益产量6834.8万吨,同比增长0.26%,环比增长13.65%,2025财年(24/07-25/06)实现了创纪录的产量2.9亿吨(100%权益),主要得益于供应链的优化,包括铁路循环时间改善,PDP1项目推进使得翻车机和装船机的性能提升等。另外,南坡项目(South Flank)产能在其投产第一年就超过了其名义产能8000万吨(100%权益),助力中央皮尔巴拉矿区(南坡和矿区C)创造发运纪录。根据最新财报,必和必拓预计2026财年(25/07-26/06)的WAIO产量在2.51-2.62亿吨之间(100%权益为2.84-2.96亿吨)。成本方面,力拓预计WAIO的成本将处于18.0-19.5美元/吨区间的上沿附近。 Samarco方面,25Q2必和必拓权益产量199.1万吨,同比增长91.26%,环比增长21.77%,增长主要来源于第二个选矿厂的投产,2026财年(25/07-26/06)的产量预计将增加700-750万吨。

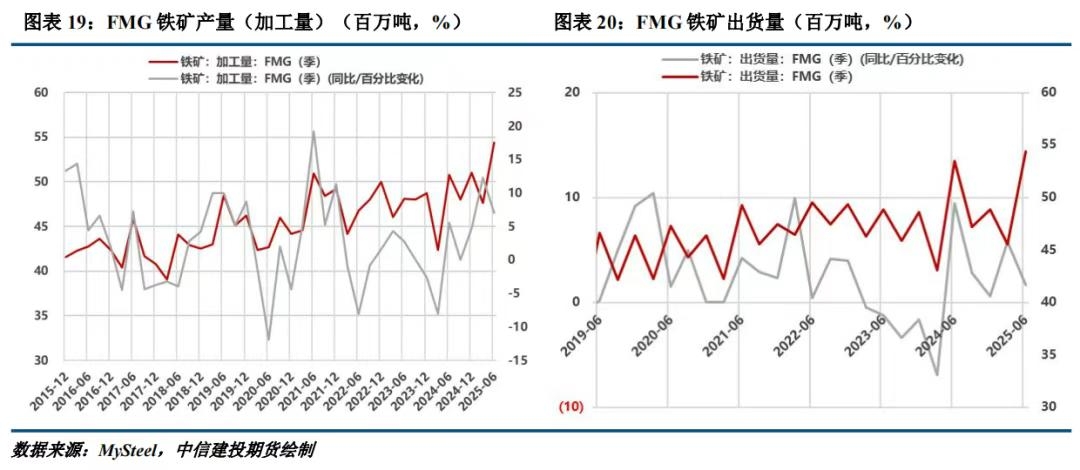

五、FMG 铁桥爬坡顺利,产量创新高。产量方面,FMG 25Q2铁矿石加工量5440.0万吨,同比增长7.09%,环比增长14.29%。销量方面,25Q2铁矿石权益发运量5440.0万吨,同比增长1.68%,环比增长19.30%。分品种来看,25Q2铁桥精粉、西皮尔巴拉粉、混合粉发运量增长明显,同比增长300.00%、191.67%、3.86%,环比增长60.00%、2.94%、24.28%。FMG 25Q2各个品种铁矿石总发运量(100%权益)实现5520万吨,2025财年(24/07-25/06)的总发运量为1.984亿吨,比前一财年高出4%,其中包括1.913亿吨的赤铁矿和710万吨的铁桥精矿,全财年的铁桥精粉产量完成目标(500-900万吨)。根据最新财报,FMG将2026财年(25/07-26/06)目标产量为至1.95-2.05亿吨,较上一年目标上移500万吨,其中包括铁桥项目1000 -1200百吨(100%权益)。

成本方面,FMG保持较大优势。25Q2皮尔巴拉赤铁矿C1成本为16.29元/湿吨,同比下降12.09%,环比下降7.07%。在此背景下,FMG 2025财年(24/07-25/06)的C1成本实现17.99美元/湿吨,比2024财年下降1%,达到了按指导汇率计算的目标区间下限(澳元=0.68美元)。FMG预计2026财年(25/07-26/06)赤铁矿C1成本在17.50-18.50美元/吨区间。 铁桥项目(Iron Bridge):项目主要生产高品位磁铁矿精粉,随着项目的稳步推进,该矿区有望进一步优化湿选系统,提高生产效率,并借助皮尔巴拉可再生能源实现绿色生产,成为澳大利亚最大的磁铁矿项目。根据最新财报,铁桥项目将分阶段爬坡,预计在2028财年(27/07-28/06)实现2200万吨/年的产能,同时进一步优化工艺。

矿产勘探方面,FMG 25Q2勘探和研究资本支出总额为9700万美元,2025财年(24/07-25/06)合计3.21亿美元。FMG在铁矿石勘探取得了进展,在皮尔巴拉有多台钻机作业,重点是 Chichester Hub和Iron Bridge的近矿勘探,以及Mindy South和White Knight的加密钻探。另外,Belinga铁矿项目的勘探活动继续推进,钻探作业正在进行中,目前现场已经部署了四台反循环(RC)钻机和一台金刚石岩心钻机。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]