聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

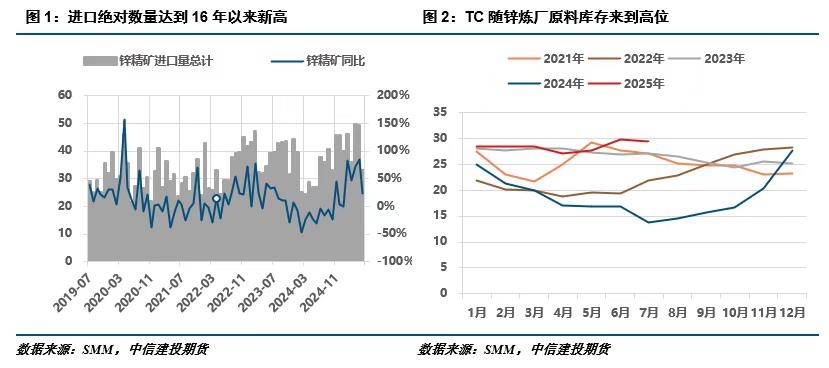

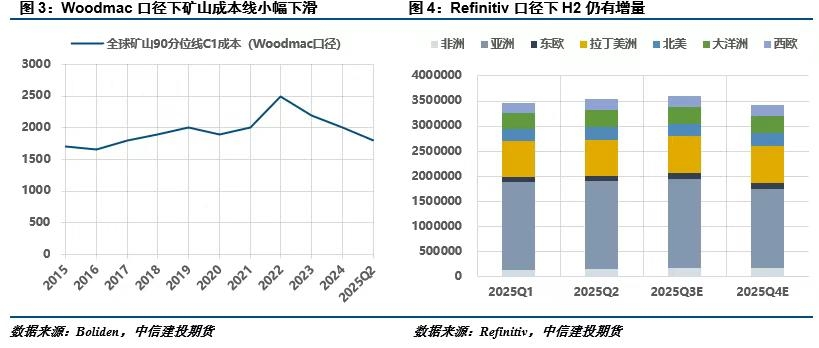

| 一、6月进口环比下滑明显,进口TC却保持强势 6月锌矿进口量急转直下,当月录得33万吨,环比下降32.87%,较5月出现明显滑坡趋势。我们理解并不能表征矿再度趋紧亦或是加工费将进入下跌周期。可以将其简单归因于三方面,一是海外部分矿山二季度产出环比有所下降,不过多是因为采矿顺序调整等阶段性问题,从各家矿企给出的指标完成度来看,往后产量继续下滑的空间不大;二是价格,6月中下旬以来沪伦比值持续走低,进口盈亏并不作好;三是现有锌矿库存水平已处高位,无论是港口库存以及冶炼厂原料库存均处于相对高位,再补库空间不足。 据SMM调研,8月国内锌矿加工费基本全部落地,国内整体上调空间不大,TC均价持稳3900左右;不过进口TC表现仍然强势,当前冶炼厂商原料库存相对饱和,报价整体偏高,据悉进口普通锌矿报盘至85美元/干吨左右,9月份装期,部分集装箱锌矿报价涨至100美元/干吨以上。Woodmac口径下Q2全球矿山成本线已经回落至1800美元左右,反馈矿企利润仍然存在“挤压”空间,进口TC或仍有上行空间。 Refinitiv口径下全球矿山Q3产量环比增长明显,考虑到其统计口径存在一定偏差(部分矿企产量存在缺失值填补情况),具体产量数值参考意义不大,但环比增长趋势或能够得到确认。且据其预测下半年矿产量整体优于上半年;我们不妨从海外矿企近期出炉的2025Q2季报产量指引中寻找更多确定线索。

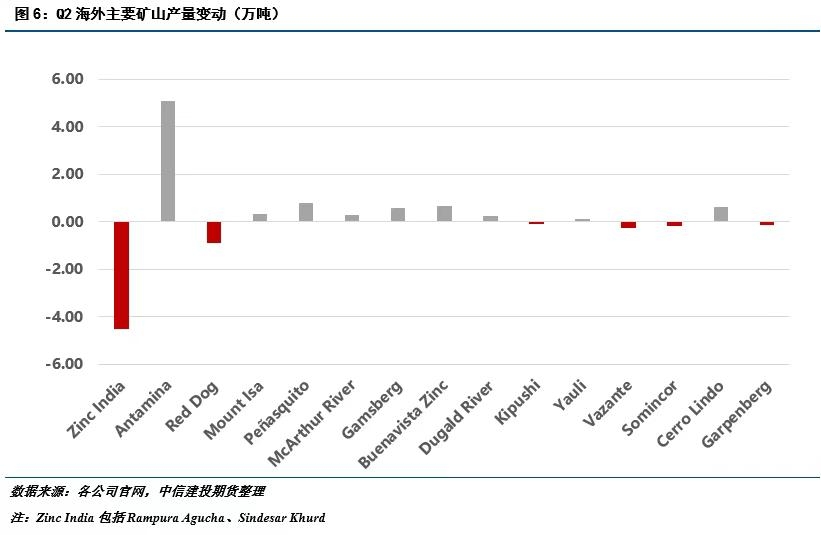

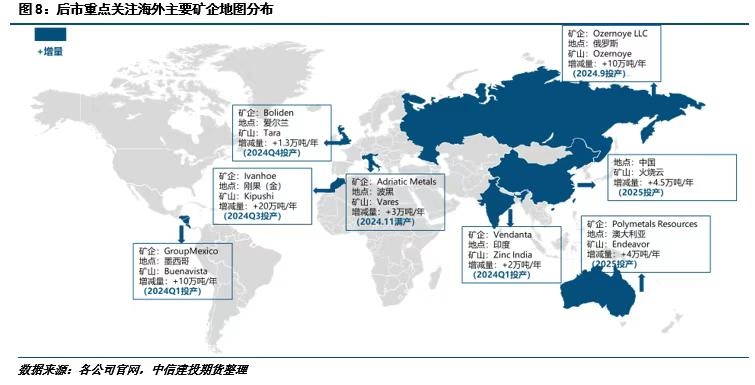

二、Q2矿企产量复盘——同环比增量明显,生产扰动有限 环比来看,样本矿企二季度整体以增量为主,录减矿山多数受品位下降及采矿顺序调整等原因影响: 1)矿山准备工作:Vedanta旗下的Zinc India因每年定期的矿山准备工作开采量有所下滑,其也贡献了样本矿山环比最大减量(近4.5万金属吨)。 2)矿石品位下滑: Teck旗下的Red Dog矿受采矿区域品位下滑影响,环比兑现近1万吨减量;Ivanhoe旗下的Kipushi矿山则是因1)选厂停产九天以整合第一阶段的扩产方案;2)停产前三周内处理的矿石锌品位较低,当季产量环比小幅下滑。 3)检修及采矿顺序调整:Boliden旗下的Garpenberg以及Volcan旗下的Chungar报告期内存在检修情况;Volcan旗下的Alpamarca因为需要地下水持续供应,产出因此受到扰动。 增量方面原因则相对固定,明确今年投复产的矿山多数维持单季度高产量,部分还能兑现预期外“收益”。具体而言: 1)复产方面,1、Somincor(原Ludin Mining旗下的Neves-Corvo)和Zinkgruvan,得益于选矿顺序和高品位,环比兑现增量。2、Glencore、Teck以及BHP旗下的Antamina矿山,继一季度兑现超额增量后,由于矿石铜-锌比例有所提高,二季度环比仍然兑现超5万吨的增量;3、Newmont Goldcorp旗下的Peñasquito受到高品位提振,环比兑现增量近1万吨;4、MMG旗下的Dugald River则是由一季度的山火和洪涝中恢复生产,叠加品位和回收率提升兑现增量。 2)新投产方面,1、Boliden旗下的Tara自2025年开始放量,目前企业仍有提产计划,二季度环比小幅减量;2、Grupo México旗下的Buenavista Zinc,该矿山自去年Q1即新投产,产量环比递增,二季度则因选矿区品位提升环比贡献增量。 总体来看,统计样本13家矿企整体同环比均以增量为主,2025年Q2锌精矿产量共计118.98万吨,环比增加5.05万吨,同比则贡献19.03万吨增量。

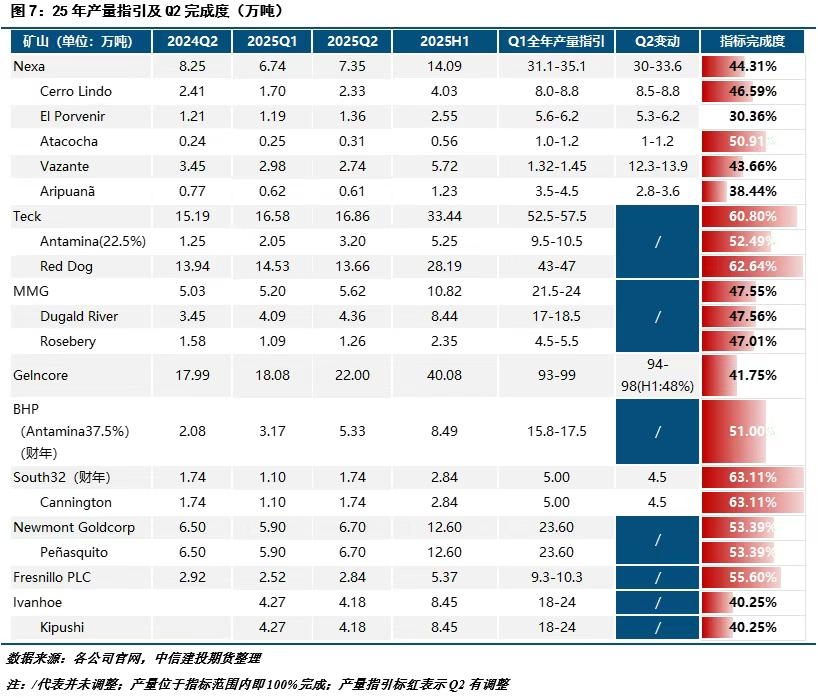

三、产量指引盘点——指标完成未过半占多数,后续仍有边际增量 从全年指标完成度来看,经历各季度生产相应调整后,各家矿企/矿山上半年离50%目标距离尚远,例如MMG及Ivanhoe等预计后续仍有爬产空间;不过诸如Glencore等企业通常在产量指引以及实际生产中对上半年的指标任务相对较轻。 同时产量指引方面,部分矿山做出调整: 1)Cannington,South32旗下矿山,一季度因昆士兰极端天气影响,产量不及预期,因此下调全年指引10%,原为5万吨; 2)Nexa旗下系列矿山,Nexa旗下主要矿山产量指引调整汇总后有所下滑,其中主要受采矿顺序以及由此产生的品位下滑问题影响,部分矿山如Aripuanã也受到一季度雨季影响;最终下调产量指引1万吨左右; 3)Glencore旗下系列矿山,实际指引并无调整,主要将上下限范围缩窄,由93-99收窄至94-98万吨。 4)Polymetals Resources旗下Endeavour,官网最新报告显示,该矿山6月已出矿,7月已完整产出5398 干吨原矿,后续或仍有爬产空间。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]