聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| (一)上游供应:三大工艺路线主导 纯苯中石油苯主要有三种原料来源,分别为: 1.乙烯裂解(占比约25%):副产裂解汽油中抽提苯,国内产能集中于大型乙烯基地(如镇海炼化、古雷石化)。 2.催化重整(占比约55%):炼化一体化核心工艺,中石化、中石油及民营炼化(恒力、浙石化)为主要供应方。 3.歧化及异构化(占比约20%):通过甲苯/C9芳烃转化增产苯,灵活调节市场缺口。 补充来源:加氢苯(煤制路线,占比14%)、进口苯(依赖度约15%,主要来自韩国、东南亚)。

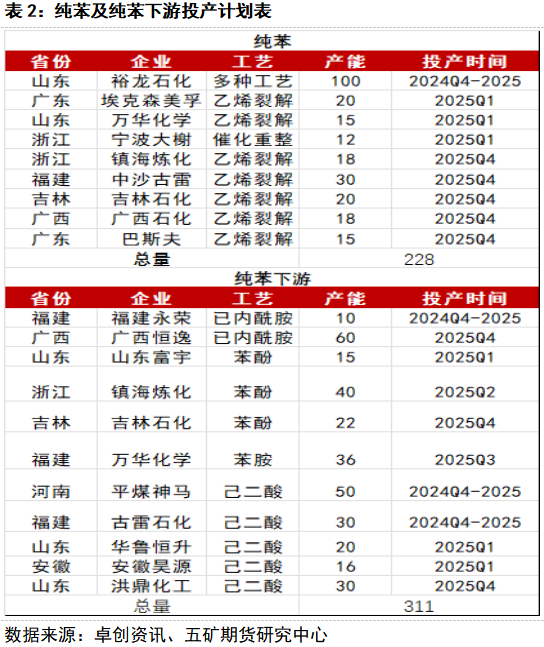

(二)中游贸易:石油苯扩张、加氢苯停滞与进口依存度攀升 国内的纯苯以石油苯为主(71%),加氢苯为辅(14%),进口苯起重要调节作用(15%)。 1.石油苯产量持续高增长,2023-2024年国内石油苯产量年均增速达8%-10%,主要受民营炼化产能集中释放拉动。核心项目:浙石化二期(新增80万吨/年)、盛虹炼化(60万吨/年)、古雷炼化(50万吨/年)等投产推动2024年总产能突破2100万吨。工艺占比:石油苯中催化重整路线贡献55%(炼化一体化主导),乙烯裂解占25%,歧化及异构化占15%。 2.加氢苯产量陷入停滞,增速趋零:2023年加氢苯(煤制苯)产量增速仅0.5%,2024年上半年甚至出现-1.2%负增长。其根本原因在于原料煤焦油价格高位(华北地区>5000元/吨),加工利润长期倒挂;环保政策趋严,山西、河北等主产区焦化企业限产率达30%;产能萎缩:行业开工率不足50%,总产能稳定在约150万吨/年(占比降至5%-6%)。 3.进口依存度抬升与韩国主导进口量增长:2023年纯苯进口量达320万吨(同比+15%),进口依存度从8%升至12%;2024年突破350万吨。

(三)下游需求 纯苯下游消费由五大核心领域驱动:苯乙烯(消费占比41%)主要应用于家电、建材(PS/ABS树脂),需求与地产周期高度关联;己内酰胺(18%)用于纺织服装(锦纶),受出口导向影响且季节性波动显著;苯酚/丙酮(16%)支撑涂料、电子(PC树脂)产业,高端材料需求快速增长;苯胺(13%)服务于鞋材、橡胶(MDI)领域,新能源车轻量化配套带来显著增量;己二酸(7%)则用于化纤(尼龙66),替代进口空间广阔。 供应过剩压力显现:2023-2025年民营炼化新增产能超800万吨/年,推动国内自给率升至90%以上;需求新增长点发力:新能源车轻量化趋势刺激工程塑料(如ABS/PC)需求激增,间接拉动苯乙烯、苯酚消费;风电产业扩张带动环氧树脂产能投放,进一步增加苯酚消耗;可降解材料政策驱动下,己二酸下游PBAT(聚己二酸丁二醇酯)大规模扩产,开启需求增量空间。 综合预判:尽管产能扩张可能导致短期供应宽松,但新能源、高端制造与绿色材料三大领域将持续优化需求结构,中长期供需仍趋向动态平衡。

(一)上游供应:三大工艺路线主导

纯苯作为当前化工期货品种中为数不多的供应偏紧产品,其市场特性显著区别于其他大宗化学品。石油苯作为炼化副产品,产能扩张主要取决于炼厂整体投产计划而非纯苯自身利润,在下游需求稳步增长背景下,国内持续存在供应缺口,进口依赖度维持在15%左右。与此同时,加氢苯增产面临刚性约束:其产量受制于焦炭副产物粗苯的供应量,而焦炭产量又直接挂钩于独立焦化厂的盈利水平。当前房地产行业转型导致黑色系需求收缩,焦炭利润与产量同步下滑,加氢苯产能释放空间将持续受限。 展望2025年,石油苯产能增速将显著提升,核心驱动力来自乙烯裂解装置的集中投产。今年新增产能中75%以上源自乙烯项目,部分属于“减油增化”技改的显性扩能(如炼厂通过增加加氢裂化装置提升石脑油收率)。值得注意的是,实际产能兑现可能受石脑油供应趋紧及混合进料技术限制的影响。更需关注的是隐性供应增量:炼厂通过生产路线优化(如调油用石脑油转供裂解装置、降低柴油收率增产化工原料)可在不新增设备条件下提升纯苯产量。 因此,预计纯苯市场将在显性产能扩张与隐性供应弹性的双重作用下逐步缓解紧缺态势,但原料约束、技术瓶颈及需求韧性仍将维持动态紧平衡格局。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]