聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

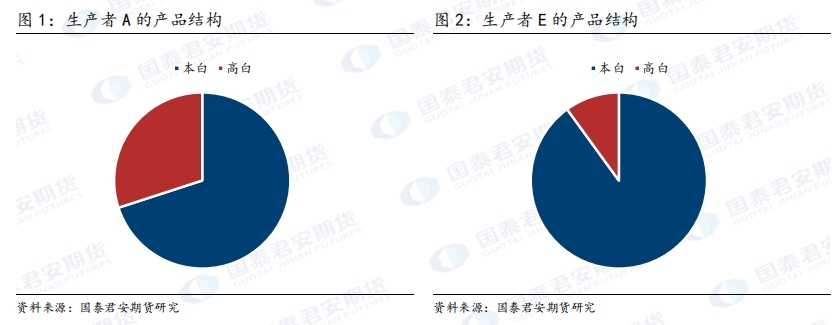

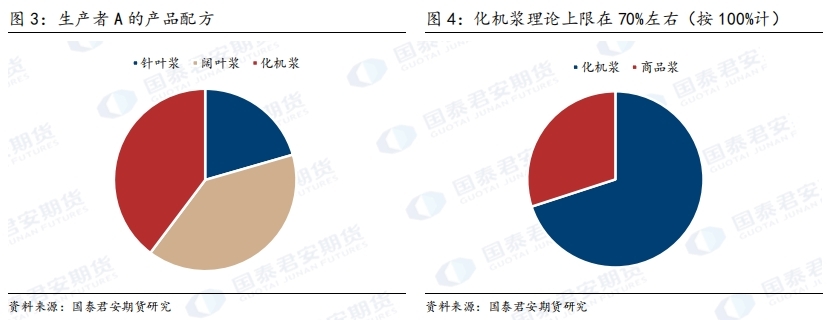

| 报告品种:纸浆 原文链接:https://mp.weixin.qq.com/s/xOtt1_lmzls09h_vvKdYUA 我们在过去一段时间继续走访了豫鲁地区部分生产者、贸易商和消费企业,并且会见了部分广深地区客户,以下为我们近期调研的核心观点。 相比上次调研,我们认为一致的信息来源于产业关于供需格局的认知,产能投产、需求增长乏力得到了再一次的确认。而重要的增量信息则主要来源于成本和配方的差异,由于满足使用标准的配方并不唯一,在纸价长期下行的过程中,各个纸厂的配方开始出现了比较大的差异,并且由于自给率、配方和一体化水平的不同,不同纸厂的成本也有一定分化。 由此引出了另一个需要关注的重点问题,即满足最低交割品要求的双胶纸的生产成本是多少?由于各个纸厂的配方,甚至同一纸厂的不同品牌的配方都有一定差异,因此,最低交割品的生产成本其实也有较大分化。通过在不同假设下进行测算(详细测算方式欢迎联系国泰君安期货对口销售预约路演),我们认为想要达到交割品的标准,企业生产的现金成本在3800-4200元/吨区间。 此外,我们认为,若期货上市后,双胶纸的价格同样存在潜在的上下行风险。 潜在的下行风险来源于价格和成本的负反馈。通过调研,我们发现,在过去几年中,供需失衡带来的纸价持续下行倒逼生产者去降低生产成本,企业开始进行一体化布局、提高木浆自给率、调整不同品牌的配方(降低化学浆的比例,提高化机浆的比例)等措施来维持企业盈利,这也导致了产品质量的整体下行,成本支撑减弱。因此,若后续价格持续下跌,这可能倒逼部分企业继续调整配方以降低成本,行业产能在价格下跌中没有实现有效出清,价格的下跌驱动没有出现实质性减弱。 潜在的上行风险来源于市场可能过度悲观,空头交易的拥挤度过高。我们认为,尽管行业供需过剩是产业的一致共识,但是市场存在过度悲观的可能,这是因为大多数人都厌恶风险,因此,在表达对市场的看法时,会更多关注影响自己收益的因子,这可能会导致产业关于价格的看法存在过度悲观的可能。从交易角度来看,这可能带来的影响是,空头交易的拥挤度过高,一旦有利多题材出现(例如反内卷行情驱动下的商品市场普涨),多头资金入场,容易引发空头踩踏的现象。 我们在过去一段时间继续走访了豫鲁地区部分生产者、贸易商和消费企业,并且会见了部分广深地区客户,以下为我们近期调研的核心观点。 一、调研总结 1、供给 本白和高白产量问题:以出版为主的企业本白比例较高。上周调研的结果和我们走访的企业基本一致。生产者A表示其产品结构7成为本白,3成为高白;贸易商B表示其经销产品主要为本白;生产者C表示其产品结构以本白为主,高白为辅;生产者E表示其产品以本白为主,高白仅占其产品比例10%左右;此外,部分生产者表示其未拆分本白和高白的比例。整体来看,以出版为主的订单主要是本白,社会订单中本白的比例会显著降低。 补充:为什么南北方的本白和高白产量差别较大?核心原因在于订单的差异。对于北方市场来说,除了教辅教材之外,由于出版社主要集中在华北地区,因此,北方生产者的社会图书订单更多,这一部分社会图书主要使用本白。而对于南方市场来说,一方面,受出版社分布的地域性特征影响,南方生产者的社会图书订单量较北方更少,另一方面,南方生产者的出口订单更多,而海外市场追求更高的白度,因此,其高白的需求量也更大。因此,订单的差异导致了南北方市场的产品结构呈现出了不同的特征。

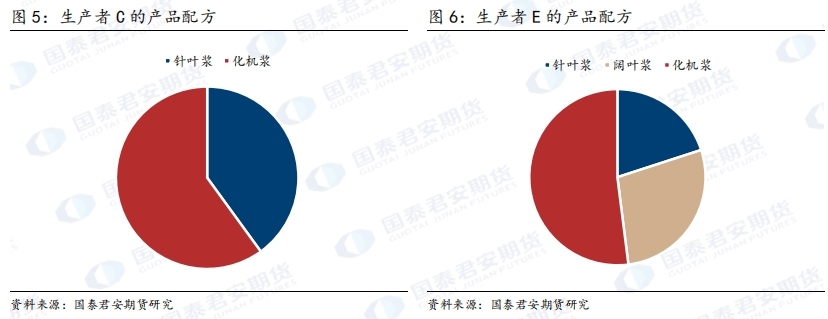

配方问题:不同企业配方具有较大差异。生产者A表示其本白双胶纸的单吨浆耗约为700-750公斤,配方为14%-17%针叶、1/3阔叶浆、1/3化机浆,剩余为其他填料;贸易商B认为纸企在极端情形下能够做到30%针叶+70%化机的配方,70%比例的化机属于极限,不可能再高;生产者C的单吨浆耗在700公斤左右,主要采取针叶浆+化机浆,没有添加阔叶浆,针叶和化机浆比例在4:6左右;生产者D表示其本白双胶纸单吨浆耗在700公斤左右,同样主要为针叶浆+化机浆,没有添加阔叶浆,不同品牌的配方有一定差异,潜在交割品牌的化机浆比例控制在30%以内;生产者E表示其单吨浆耗约为700公斤,主要产品的配方为针叶20%,阔叶28%,化机浆52%,定位大厂平替。

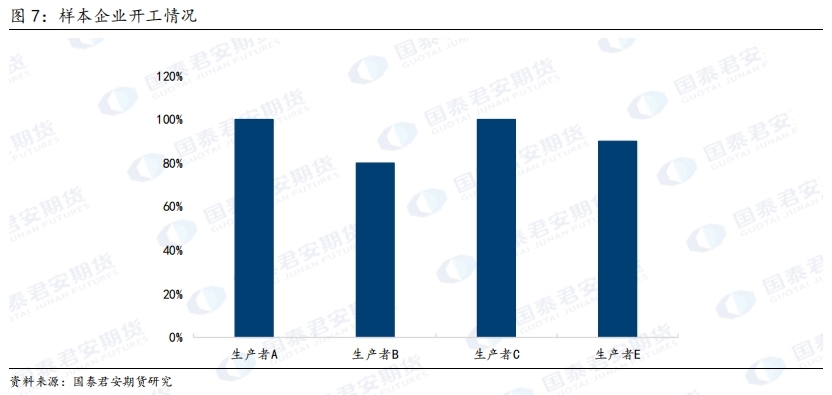

补充反馈:最近我们在走访华南时有了解到,部分生产者可以完全不添加针叶浆,使用阔叶浆和化机浆来制作双胶纸,不同纸厂的配方会有一定差异,阔叶和化机的上限比例可能在4:6左右,即700公斤的浆耗中最少添加40%比例的阔叶浆。 总结:我们认为不同企业的配方会有比较大的差异,核心原因在于随着成品纸产能的持续投产以及文化纸需求的放缓,企业正在提高化机浆的使用比例,降低化学浆的使用比例,但是能够达到使用标准的配方并不唯一,因此各个纸厂也并不相同。 产能投产情况:部分产线存在转产可能。今年上半年的投产的文化纸产能中,有部分产能由瓦楞纸转产而来,而当前存在部分产业预期相关产能可能在9-10月份重新转回至瓦楞纸。 开工情况:整体开工水平没有出现显著降低。生产者A表示其上半年文化纸做到满产满销,甚至存在部分超负荷生产现象;生产者C表示其上半年开工水平在80%左右;生产者D表示其上半年基本做到满产,产量同比微增;生产者E表示其产能利用率约为90%,8月起由于订单季节性转淡,开始进行了阶段性停机,预计8月下旬进入开机状态。

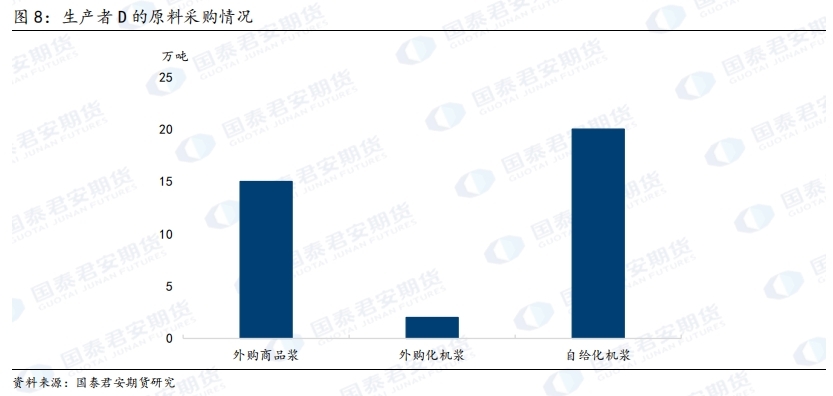

原料采购:商品浆外购为主,主流针阔叶品牌均有涉及,化机浆部分企业自给,部分企业外购。 生产者A表示:外采浆以长协为主,现款和账期结合,也会通过期货盘面采购,规模化采购。外采的针叶浆品牌有芬宝、月亮、太平洋、美林等,阔叶浆品牌有金鱼、小鸟等。 生产者C表示:其拥有自制杨木化机浆线,年产能30万吨,基本自用,小部分外售。年外采木浆大约7万-8万吨,其中芬宝签长协,月采购量5000吨左右,布针和乌针也会使用。 生产者D表示:其拥有自制杨木化机浆,年产能20万吨左右,主要从周边采购杨木片,目前木片价格1250-1350元/绝干吨。每年外采15万吨商品浆,2万吨化机浆,采购品牌有月亮、乌针等,由总部进行集采。

生产者E表示:其木浆主要依赖外购,化机浆主要从河南大河的瑞丰厂采购,其稳定性较强,出纸质量高,商品浆中,针叶浆采购太平洋较多,阔叶浆采购OKI等。外采浆一般维持一周内的库存量。 国产阔叶替代的问题:部分国产阔叶木浆很难完全替代进口阔叶木浆,核心原因在于进口阔叶木浆更加细腻,国产替代是一个大趋势的原因更多是出于经济性的考虑。 转产问题:本白和高白的转产往往只需要添加漂白剂即可。 2、需求 销售渠道:样本分化较大。生产者A表示公司目前以社会订单为主,较少接出版单,主要系出版订单价格较低;在经销模式上以直接对接印刷厂(得力、晨光)为主,少部分与贸易商合作进行经销;生产者C表示其70%-80%订单都是出版系统,合作时间较长,客户关系较为稳定;生产者D表示其下游客户群体以经销商为主,占比50%以上,另外和高教社、人教社以及地方出版社有固定合作。生产者E表示其下游客户以社会图书为主。整体来看,出版订单因为严格的供应商限制,基本以直销为主,而社会订单既包含经销模式,也包含直接面向印刷厂的直销模式,样本企业整体呈现出一定程度的分化。

纸价预期和生产效率提高导致需求的季节性特征被逐步熨平,这将导致纸浆的消费旺季要滞后于双胶纸,从下游企业招标到生产者供纸会有一定滞后,值得探讨的策略是在下游企业招标完成之后,多浆空纸的策略或存在一定机会。 生产者A表示:近年来双胶纸淡旺季越来越不明显,主要原因为印刷厂出版效率大幅提升,印刷厂转变为在招标后采购,2025年招标从3月持续到6月,但是出版社印刷在7-8月开始。对于社会书商而言,其在通常在9月进行采购,在10-11月进行印刷。 贸易商B表示:从公司销售渠道来看,由于产品需求的差异性,民营类书商没有很明显的需求淡旺季,像7-8月教辅类订单较多,9月中考和高考相关的图书订单增量。 生产者C表示:从公司销售情况来看,教辅教材的需求存在一定淡旺季,每年的7-8月和11-12月会有出版订单提货,属于旺季。淡季主要为4-5月以及10月。 生产者E表示:从公司销售情况来看,社会订单有一定淡旺季区分,2-4月是旺季,公司产能接近100%,8-10月是淡季。从行业角度来看,认为教辅政策导致文化纸行业需求萎缩。 消费者F表示:从出版订单用纸需求来看,一般开印之前采购,招标季5月左右,6-7月陆续提货,下半年的春季出版订单10月陆续采购。此外,一教一辅政策对出版系统来说影响有限,更多的是影响社会书商。

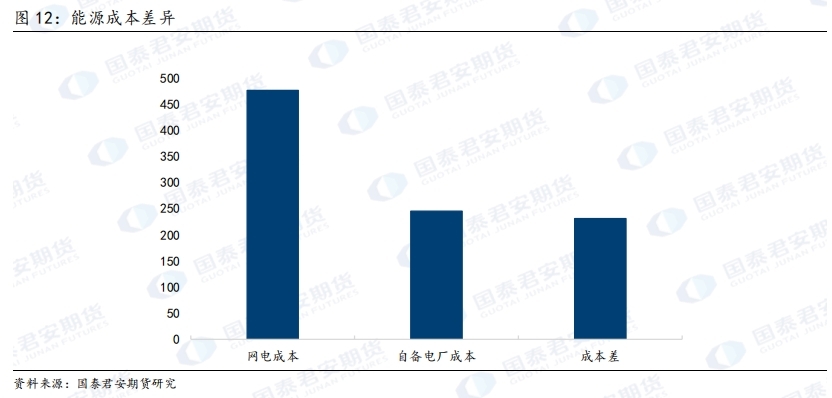

“一教一辅”的政策影响:对于不同性质的出版商影响不同,主要影响社会书商。对于通过线上进行销售的书商影响较小,对于通过教育渠道进行销售的书商影响较大。部分企业反馈一教一辅的政策或导致民营教辅的双胶纸需求减少约20%-30%。 销售半径:纸企的销售距离可以辐射500-800km。生产者C销售地区覆盖北京、河南、山西等方圆500km;生产者E销售范围在主要长江北500km之内,运费均在100元以内。 3、库存 原料库存:自产浆都是湿浆,基本上没有库存,大多数也就是1天左右;外购商品浆有一定分化,中小厂原料库存天数比较短,可能就1周左右,部分企业表示其原料库存一万多吨,在途一万多吨,整体在3个月左右。 成品库存:同比高于略高于去年,但是整体尚可。样本企业的库存水平大体在一个月之内。目前,造纸企业都有明确的库存红线,大厂45天,中小厂在一个月之内。 生产者A表示:原纸库存一般在半个月左右。从行业角度来看,2011-2016年行业正常库存在1个半月左右,2017-2020年库存正常水平在半个月左右,目前一个月之内都是比较正常的库存水平。一般纸张的存放期为3个月到6个月,处理客诉的时间周期为半年内。 贸易商B表示:基本没有常备库存,尤其当前跌价的市场行情下,一般从纸厂直发给客户,库存量峰值1万吨左右。纸张入库成本较高,像仓储费10月/吨/月,装卸费20元/吨,运费50元/吨左右。 生产者C表示:一般按照订单生产,目前库存半个多月,计划8月底库存降至10天左右。仓库库容3万吨左右。 生产者D表示:目前原纸库存半个多月,年内库存最高达到40多天水平。一般仓库的原纸存放超过两个月开始收费,仓储费2元/吨/天。 生产者E表示:目前原纸库存8天左右。行业内一个月左右的库存量是正常水平。由于今年市场价格不断下跌,导致客户提货期延长,甚至出现压价不提货的情况,正常来说15天内免仓储费用。 下游企业的纸张库存:给出版社供纸一般会提前储备库存,像从备货到印刷结束,周期在半年到一年。 贸易商的囤货意愿:4000元左右的整数关卡或可激发一定囤货需求。 4、价格和成本 纸厂的定价逻辑:主要看订单和市场情况。换言之,由需求定价。从我们上周调研的样本企业来看,主流的生产者均表示产品价格随行就市,由当下的市场和订单来决定,成本端不是定价的主要逻辑。此外,纸厂有严格的库存红线,大厂的库存天数要严格控制在45天以下,库存水平过高会降价去库存。 成本的影响因素:配方、木浆自给率以及是否有自备电厂对成本影响较高。 配方:目前双胶纸企业的配方存在较大差异。由于不同纸浆的价格存在一定差异,因此,不同企业的原材料成本也存在明显差异。若化机浆比重较高,商品浆比重较低,则其成本相对较低,反之亦然。 能源成本:自备电厂能够节约200-300元的吨纸成本。生产者E表示其单吨纸耗电约600-700度,部分纸机的单吨纸耗电约为500度,自备电厂的度电成本约0.3-0.4元,而网电成本约为0.6-0.7元,具有自备电厂可以节约200-300元/吨的造纸成本。

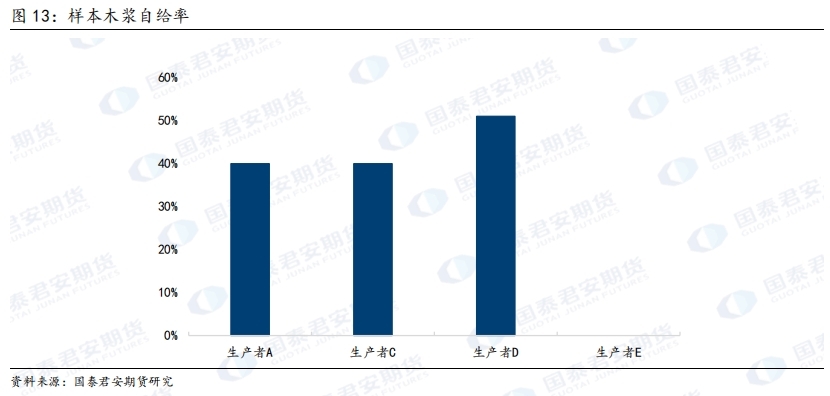

木浆自给率:北方地区化机浆制浆成本和售价相差500元/吨,高自给率可以降低整体的吨纸成本。生产者E表示,其化机浆主要依赖外购,到货成本在2500元/吨左右。生产者C表示,其化机浆完全依赖自制,单吨化机浆成本在1850元/吨左右,主要使用杨木片,目前,豫鲁地区的杨木片采购价格在1250-1350元/绝干吨左右,1.2-1.3吨木片出1吨杨木化机浆。若单吨双胶纸使用300公斤杨木化机浆,外购和自产的成本差异约为195元/吨。 目前的木浆自给率:化机浆>阔叶浆>针叶浆。生产者A表示其化机浆100%自给,针叶浆依赖外购,阔叶浆部分外购,整体自给率在40%左右;生产者C的木浆自给率我们计算约为40%左右;生产者D的化机浆自给率在90%以上,商品浆依赖外购,整体自给率在51%左右;生产者E没有浆线,目前完全依赖外购。

当前整体的盈利情况:多数生产者仍有利润,有1家企业表示当前价格在整体的盈亏平衡线附近。 二、市场预期 Q:对于纸的看法? A:从调研样本来看,本次的调研结果和我们上周一致,行业供需矛盾突出,主要样本参与者对于纸价并不乐观。供给端来看,产能持续投放的压力仍然存在,需求端来看,人口周期和国家政策导致需求没有起色,样本对于纸价整体偏空,区别在于下方空间的差异,部分企业认为下方空间在200元/吨左右,部分企业认为下方空间在100元/吨左右,主要逻辑在于目前的价格已经接近成本线,考虑到纸厂盈亏以及开工,价格继续下跌空间不大。 Q:对于期货的态度如何? A:其产品是否属于交割品牌决定参与产业参与意愿,多头接货意愿相对不强。调研的4家纸厂中有2家参与期货厂库和品牌的申请,对期货上市的态度相对开放,其余2家纸厂规模中小型,对期货上市存谨慎心态;调研的1家贸易商和1家下游出版物资企业暂时不考虑从盘面接货。我们认为,由此衍生出来的是,产业空头力量的入场需要看到绝对的高价,而产业多头的筹码或主要来源于民营书商和部分有社会订单资源的贸易商。 三、我们的观点 相比上次调研,我们认为一致的信息来源于产业关于供需格局的认知,产能投产、需求增长乏力得到了再一次的确认。而重要的增量信息则主要来源于成本和配方的差异,由于满足使用标准的配方并不唯一,在纸价长期下行的过程中,各个纸厂的配方开始出现了比较大的差异,并且由于自给率、配方和一体化水平的不同,不同纸厂的成本也有一定分化。 由此引出了另一个需要关注的重点问题,即满足最低交割品要求的双胶纸的生产成本是多少?由于各个纸厂的配方,甚至同一纸厂的不同品牌的配方都有一定差异,因此,最低交割品的生产成本其实也有较大差异。通过在不同假设下进行测算(详细测算方式欢迎联系国泰君安期货对口销售预约路演),我们认为想要达到交割品的标准,企业生产的现金成本在3800-4200元/吨区间。 此外,我们认为,若期货上市后,双胶纸的价格同样存在潜在的上下行风险。 潜在的下行风险来源于价格和成本的负反馈。通过调研,我们发现,在过去几年中,供需失衡带来的纸价持续下行倒逼生产者去降低生产成本,企业开始进行一体化布局、提高木浆自给率、调整不同品牌的配方(降低化学浆的比例,提高化机浆的比例)等措施来维持企业盈利,这也导致了产品质量的整体下行,成本支撑减弱。因此,若后续价格持续下跌,这可能倒逼部分企业继续调整配方以降低成本,行业产能在价格下跌中没有实现有效出清,价格的下跌驱动没有出现实质性减弱。 潜在的上行风险来源于市场可能过度悲观,空头交易的拥挤度过高。我们认为,尽管行业供需过剩是产业的一致共识,但是市场存在过度悲观的可能,这是因为大多数人都厌恶风险,因此,在表达对市场的看法时,会更多关注影响自己收益的因子,这可能会导致产业关于价格的看法存在过度悲观的可能。从交易角度来看,这可能带来的影响是,空头交易的拥挤度过高,一旦有利多题材出现(例如反内卷行情驱动下的商品市场普涨),多头资金的入场容易引发空头踩踏的现象。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]