聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| (一)产业参与生猪期货的节奏如何? 讨论期货市场对现实产业的影响之前,我们需要评估产业对于期货市场的参与程度。没有产业的参与,期货市场不能发挥作用也就不会影响产业。 我们认为,产业中企业参与期货市场会有一个渐进的过程。参与的顺序预计为大企业先行,小企业跟随;养殖贸易先行,下游加工跟随;信息优势者先行,信息闭塞者后行;交割区域先行,非交割区域跟随。

以鸡蛋市场为例,率先参与的企业多为交割基准地的大型养殖企业和鸡蛋贸易商,加工企业参与者相对集中,且规模较大。随着鸡蛋期货市场的逐步成熟,下游的生产商的参与度不断增强,但至今仍然处于养殖贸易端参与度更高,大型贸易商和养殖场占主导地位的局面。 从交割库的设置可以看到,鸡蛋的25家交割厂库和车板交割场所中,大部分背后都基于养殖业务,少数为贸易企业,仅有两家以下游加工为主。而生x猪期货的交割厂库都基于养殖场,未来生猪期货市场的参与者中,养殖场将具有特殊地位。

而从交割规则来说,生猪未来和鸡蛋一样,卖方具有交割的主导权,这无疑是给了上游养殖企业极大的便利,减少了养殖企业参与期货交易的成本。 总的来说,我们认为产业参与期货市场是循序渐进的。除了上文提到的产业主体可能出现参与节奏的不同,各家企业也应该秉着先尝试后扩大的操作方式来参与期货市场。因此,期货市场对于生猪行业总体的影响也将呈现循序渐进的模式,养殖企业利用生猪期货的方式会从单一化走向多样化,对生猪期货的应用很可能成为企业构建竞争力的重要组成部分。 (二)生猪期货会推动产业集中度提升吗? 生猪产业的集约化发展是历史的必然,在生猪期货推出之前,生猪养殖的集中度就开始实现大幅提升。在非洲猪瘟的背景下,本轮猪周期很有可能实现产业结构的彻底转变。生猪期货的出现,能够帮助大型企业更多地进行价格风险的控制,从而使得其在扩张道路上能够更加顺利。 1)内生动力推动产业集中度提升 我们认为,生猪养殖产业的集中度提升已经进入快车道。行业集中度的提升,是行业本身的趋势,其根植于宏观经济结构的变化、民众收入水平的改变、中观产业的竞争和微观上养殖户的决策。非洲猪瘟和前些年的环保整治政策正在加速这一过程。 自2007年以来,我国养殖场数量出现明显下降,这背后反映的是中小养殖场的生产效率较低,无法超过其机会成本,劳动人口选择其他谋生方式。而2013年推进的环保整治工作,进一步加速了产业中小散户的出场。

2019年,全行业受到非洲猪瘟影响,大型养殖企业产能也出现同比下降,但相比中小型养殖企业,其抗风险能力、恢复能力都更加突出。在我们近期的调研中发现,南方中小散户退出产能超60%,而大型企业通过新建、兼并、租赁等方式,产能恢复迅速,并且在未来三年内持续扩张。以前中小散户为主的产业结构在本轮猪周期中有望彻底转变。 当前,我国的养殖结构正在发生改变,这一切与生猪期货并没有密切关联,但随着大型养殖企业规模增加,其面临的价格风险一定会大幅增长,期货市场的出现在此时就会发挥对大型企业保驾护航的重要作用。 2)美国生猪期货与其行业集中度同向而行 美国CME在1961年即上市了冷冻猪腩期货,1966年上市活猪期货,这在当时并没有迅速改变生猪养殖产业的结构。 美国生猪养殖集中度的提升也是经历了较为漫长的过程,随着大小规模企业养殖效率差距的拉大,在上世纪80~90年代走上快车道,内生动力是核心。美国的生猪养殖场数量在1992到2009年之间下降了约70%,从超过24万户到约71000户,1990年存栏比例在1000头及其以上的养殖场存栏占比仅42%,到2012年存栏占比为94.7%,规模在5000头以上的养殖场生猪存栏数量占比从50.5%上升到61.9%。而这一切都是在生猪和猪肉期货上市20多年之后发生的。

美国生猪规模化的进程实际上与养殖效率提升的进程一致。规模化养殖场的效率超越中小散户,逼退中小型养殖户,反过来也提升了整个行业的养殖效率。 3)鸡蛋期货助力企业套保扩张 作为我国国内的第一个畜牧类期货,鸡蛋期货的出现,并没有直接推动行业集中度的提升。 根据我们从市场调研的情况来看,鸡蛋中小散户在近年来退出的主要原因在于2013年以来的环保问题和2017年的禽流感问题。而在2018到2019年间出现的养殖利润大幅提升的状况下,华北等地出现了中小散户重新进入市场的现象。相比期货市场的影响,利润和政策对于产业结构的影响才是关键性的。在中小散户恢复生产的同时,大型企业,诸如正大、天地壹号、圣迪乐村、德清源等也在逐步扩张,反而导致市场供过于求,进入亏损期,而鸡蛋期货的存在,有效地帮助了套保企业实现风险控制,平滑利润波动。 (三)生猪期货会推动养殖标准与贸易模式转变吗? 我们认为,生猪的养殖标准基于当前的养殖技术水平和生物食品安全要求,期货标准会主动配合产业标准,因此,期货市场对于养殖标准的影响并不大。但是,期货交割标准的设定,同样将成为重要的参考,为上下游产业以及产业外资金提供一定的参考。 贸易模式根植于产业模式,在分散化养殖的状态下,传统生猪贸易商,仍然承担着平滑价格、资金融通、运输物流等多方面作用。而随着产业结构的变化,养殖屠宰联系更加紧密,生猪期货最终也有可能走向现金交割的模式。 1)期货标准主动配合现货市场 由于期货交割量相比现货的贸易量来说是微不足道的,尤其是期货上市的早期,因此,期货标准很难对现货标准产生影响。 所以,在生猪期货合约和交割制度的设计理念上,追求与现货市场的贴近,同时又保持期货交易所必需的标准化。在期货标准的设定上,以现货市场的交易标准为参考,期货标准主动配合现货市场,让现货企业更加方便地利用期货。 2)现金交割或是最终趋势 无论交割规则如何贴近现货,最终都会附加上一定成本,使得企业面临一定的基差风险。因此,参考CME的猪类期货,我国的生猪期货最终也有可能走向现金交割的方向。 生猪期货走向现金交割,需要两方面的支撑。第一是生猪养殖结构的转变,第二是生猪贸易流程的改变。 在80年代中期到90年代中期,美国猪场数量快速减少,存栏1000头以上的规模猪场出栏生猪占比由34%上升至65%,养殖户从43万减少到不足20万,行业集中度快速提升;同时,现货交易由活体定价转变为猪胴体定价。在这一背景下,生猪期货标的转为猪胴体,同时由活体交割转为现金交割。聊产业、做金融,上扑克! 我国养殖结构的转变还未完成,同时屠宰与养殖之间的连接还没有完全通畅,在这一背景下,活猪交割是当前的最优选择。不过,交易所已经开始了长期的猪价指数跟踪,未来将有可能利用猪价指数实现活猪交割到现金交割的转变。 (四)期货市场会改变现货价格运行模式吗? 无论是从美国生猪市场的价格波动还是从我国鸡蛋市场的价格走势来看,期货对于现货市场的价格走势影响是有限的。我们并不否认在短期内,期货市场能够带领现货贸易的预期,但从长期来看,市场价格波动由供需决定,而供给由利润推动,需求则与期货关系更小。 期货价格本身为市场提供价格预期,但受限于时空环境,期货市场预期并不能完全保持理性和正确。相对于现货市场的实际利润变动,期货市场预期对于养殖决策的影响有限。因此,我们认为生猪期货的上市,依然很难扭转生猪价格的周期规律,反而是生猪产业本身的结构变化,有望改变价格运行的模式。 1)美国猪肉价格依旧保持弹性 在猪类期货运行了50年之后,美国猪肉市场的价格依然保持其较高的弹性。其背后依然是由产能波动、疫病、环保、经济、替代品等因素驱动。 美国的生猪价格波动并没有中国的明显规律性,相比中国生猪养殖环节来说,美国的生猪养殖体量更小,养殖集中度更大,消费的刚性较小,受替代品的影响也更大。

生猪期货的出现,生猪期货从活体转向现金交割,都不是美国生猪市场价格变化的绝对影响因素。生猪市场的价格波动主要还是由自身的变化所决定。 但在生猪期货从实物交割转变为现金交割后,生猪期货的套期保值效果增强,基差的波动性显著降低。 2)鸡蛋期货上市后鸡蛋波动仍剧烈 基于我国广泛分散的蛋鸡养殖结构,以及蛋鸡相对生猪来说,供给弹性较大,新建扩产的难度较低,近年来蛋鸡价格依然维持较高的波动水平。 从下图可以看出,2013年鸡蛋期货上市之后,鸡蛋价格的月度波动率不仅没有下降,反而有上升的趋势。2017年,受到禽流感影响,鸡蛋价格的波动率明显上升,而2019年,鸡蛋价格突破历史高点,并在12月之后急转直下,同样创造了较高的波动率。

2017年3月之后,鸡蛋期货实现了每日选择交割,2019年和2020年,交易所不断放宽持仓限制、扩大交割区域,鸡蛋期货和现货之间的联系更加紧密,但这并不影响其他因素推动鸡蛋价格波动的加剧。 (五)养殖企业如何利用期货? 对于生猪企业来说,多样化利用生猪期货是必然的。而利用生猪期货的方式不同,可能将企业带向不同方向。 1)价格发现功能指引企业生产 期货市场具有价格发现功能。盘面由交易者的交易而形成对于未来猪价的预期,参考市场预期,企业可以决定未来的生产计划。 不过,生猪市场供需的变化主要由二元母猪来决定(尽管当前三元母猪盛行,但这并非长久的状态),而二元母猪的生产 – 淘汰周期超过两年,如果期货盘面只能提供一年以内的市场预期,则无法明确指导母猪生产规划。 因此,未来生猪期货上市之后,在生产指导上,对近月压栏和提前出栏决策的指导更加直接,对仔猪销售和育肥决策的指导也有一定意义,但在猪周期根本的母猪产能决策上,指导能力有限。 2)套保还是投机,取决于什么? 企业对期货工具应用的理念最终决定是走向套保还是投机之路。 期货作为套保工具而言,其最终结果是带来利润的平滑,规避异常的价格波动风险。但作为追求利润的企业来说,往往希望在套期保值的同时,创造利润。但对于集中度偏低的周期性行业而言,让经历了本轮超级猪周期的国内养殖企业放弃对超额利润的追逐,缺的不仅仅是经营理念改革的勇气。全产业链套保的兴起需要至少两大前提:1、行业集中度的显著提升。2、基差贸易得到现货市场的认可。 养殖企业也会因为理念的不同,分为两种类型,一种以套期保值为主,具有严格的期货操作规程和风险管理制度,尽管在套期保值的操作方式下,仍然需要考虑入场时间、入场价位、套保比例等问题,但从总体框架上将期货头寸与现货头寸绑定,明确期货头寸服务于现货头寸的定位。而另一种企业可能会更加大胆地利用期货工具,尝试脱离现货头寸进行投机操作,根据企业在信息上或影响上的优势,在盘面进行操作。 不得不说,产业方相对非产业资金来说,在投机方面拥有一些优势。信息上更直接的来源,自身有现货的背景,对于行业的理解也更到位。除此之外,作为产业内企业,相比产业外资金来说还有自身最后的防线——现货端。 但这些远远不能保证产业投机的成功。在寻求对于期货价格走势判断的路径上,产业端并不一定优于资金端。在鸡蛋市场上我们可以看到许多产业方从套保走向投机的道路,而最终导致的结果是利润受到期货市场盈亏的影响而大幅波动。 3)交割环节分化企业 生猪期货上市之后,企业之间一定会出现分化。操作期货的与不操作期货的企业在利润的波动上将有所不同,操作的方式不同,最终结果也会不同。而另一点同样重要的是,拥有交割库的大型企业,尤其是集团性企业,在期货利用上更具有得天独厚的优势。 根据拟定的交割规则,在全国范围内布局更广的企业,可能有更多的选择空间。拥有交割库,同时能利用期货进行套期保值的企业,在融资、企业信用方面,也可能得到支持。生猪期货可能加剧未来行业的马太效应。 (六)投机资金怎么看待生猪期货? 1)将猪肉纳入CPI等宏观因素中考量 自2012年以来,猪肉在CPI中的权重开始逐步下跌,根据Wind数据显示,2020年猪肉权重仅为2.42%,对比其他食品来看,权重的差距并非十分悬殊,甚至在2020年鲜菜的权重略高一筹。但与此同时,自2019年9月以来 ,猪肉对CPI同比拉动的贡献度就持续超过50%,据国家统计局最新公布的5月CPI当月同比数据显示,5月CPI当月同比2.4%,猪肉CPI当月同比81.7%,猪肉对CPI拉动1.98%,可以说如果扣除猪肉,CPI几乎就没有变动。 猪肉期货很可能成为宏观资金交易的重要标的,尤其作用在对抗食品价格上涨风险、CPI波动风险等方面,在结构化金融工具的设计中,也有可能用到生猪期货的衍生产品。

2)资金联合产业,获取投机利润 跟其他农产品类似,部分资金一定会寻求产业合作,包括但不限于:信息互通、套保合作、交割服务等等。 资金站在产业之外,从更宏观和理性的角度对价格进行判断,同时擅长于期货市场的投机操作;而企业居于产业之内,用内部视角审视市场变化。两者相互补充能够擦出火花。 (七)商品权益市场联动,能够创造新机会? 从生猪价格和行业股票价格之间的关系来看,两者近10年左右的相关系数达到0.62,自18年以来两者相关系数更进一步达到0.76,非洲猪瘟疫情导致猪价快速上升同时也促使畜禽养殖板块向上走高。 企业估值基于当前的盈利能力和长期的成长性两方面。公司股价与各自公司的基本面相关,成本、利润率、能繁母猪存栏量和生猪出栏量等等都会有所影响。在非洲猪瘟的环境下,各家企业的成长性和竞争力也表现得更加明显,也导致了股价的分化。

那么用生猪期货和养殖公司的股票进行对冲是否可行呢? 在股票做空机制尚不完善的情况下,我们可以选择利用期货对冲股票的多头头寸:持有股票(组合),做空期货,当生猪价格下跌时,预期在股票(组合)上出现亏损,在期货上出现浮盈,两者互相对冲;当生猪价格上升时,预期在股票(组合)上出现浮盈,在期货上出现亏损,两者也能互相对冲。 然而,这种理论上的对冲组合存在几点不确定之处:一是两者对冲比率难以确定,生猪价格无论是与指数还是个股之间均并非是简单的线性关系,而是多重因素之下的合力作用,持仓比例的不准确往往难以到达组合对冲的效果;二是持仓成本比较高,对冲效率不如期现套保,所以做期货往往是对产业中备有现货的参与者更为有利;三是期货和股价对生猪现货价格的敏感性不同,期货和股价的交易逻辑也不同,期货更看重的是未来时间里生猪的供需结构所带来的价格变化,而股票更看重的是公司业绩能否兑现预期,关注焦点的不同往往可能会使同一变量产生截然相反的影响。第四,未来生猪养殖集中度提升过后,资本市场对企业的估值逻辑重心或并不在于猪价本身,而在于企业的种猪资源、扩张潜力等。所以,以生猪期货对冲相关行业股票下跌风险需要综合考虑权益市场与商品市场交易矛盾的不同。

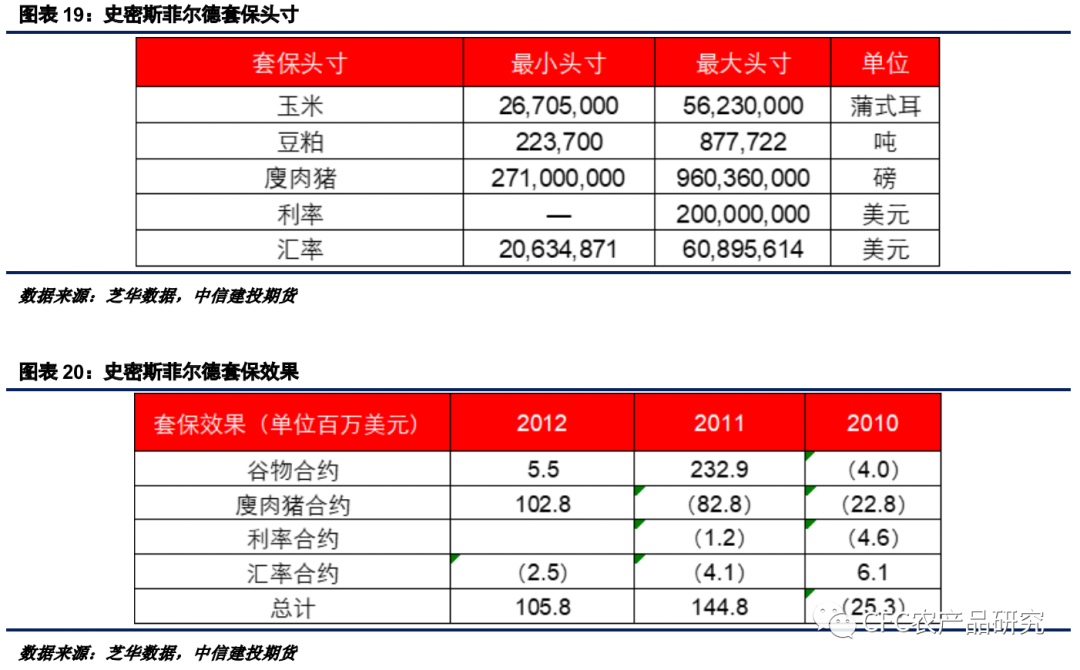

(八)国外企业如何利用猪类期货? 史密斯菲尔德(Smithfield)是美国一家大型生猪养殖企业,其成立于1936年,1981年之后通过一系列的收购,于1998年成为全美排名第一猪肉生产商,在2013年双汇国际将其收购,其主营业务中猪肉和猪肉制品占比约84%,生猪生产占比约24%。史密斯菲尔德在2015年生猪出栏量约占全美的12%,屠宰量约占24%。 史密斯菲尔德在全公司范围内建立了规范的ERM评估体系,其项目以COSO ERM结构为基础,目标是主动识别并处理复杂的商业风险—包括有形和无形的,已存在的和将浮现的各种风险。在2011财年,玉米价格剧烈上涨,而生猪价格又出现大幅波动,通过成功的在金融衍生品上进行风险管理,在2011年套保组合实现盈利144.8百万美元,2012年套保组合实现盈利105.8百万美元,公司股价实现了34%的增长。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]