聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

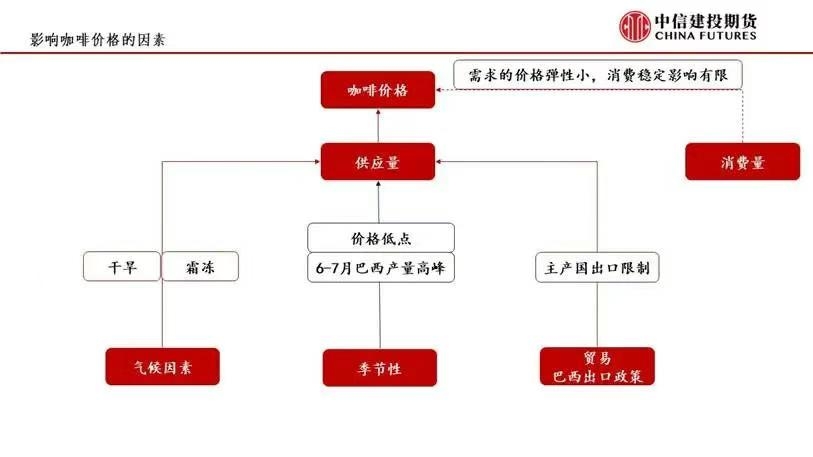

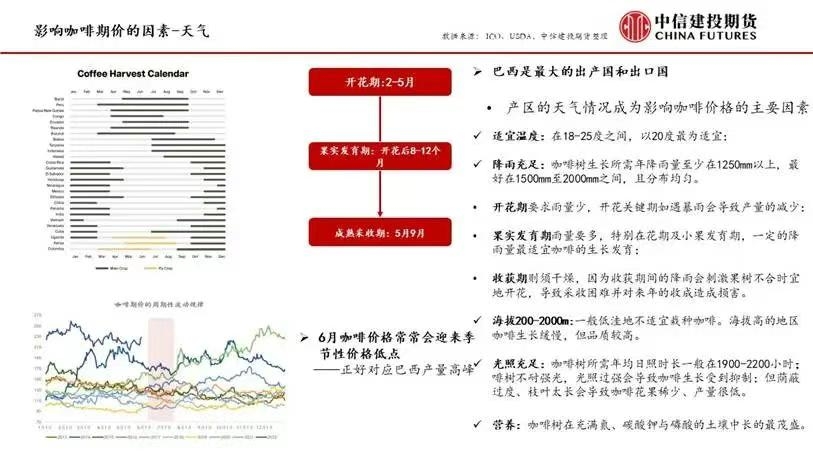

| 咖啡品种或将登陆我国期货市场。我国咖啡产业链高度集中于云南(产量占全国98%以上,2024年种植面积超120万亩,产量14万吨+),其中普洱(55%)、临沧(15%)、保山(15%)为核心产区。国产咖啡以阿拉比卡(云南小粒种为主,占98%)和罗布斯塔(海南主产)为核心品种,但进口依赖度达57%(2024年进口量19.09万吨,同比激增66%),主要来源国为巴西(占比39.6%)、哥伦比亚(20%)、越南等。 国内消费量十年增长167%至35万吨(2023年),但自给率仅43%,缺口需进口填补。品种结构上,生豆进口占比95%(未烘焙),烘焙豆进口持续萎缩(2024年跌破1万吨)。云南咖啡正向精品化转型(如普洱孟连精品率达62%),但产业链利润分配不均(种植端仅占1%)且定价受国际期货主导。作为木本的农产品,咖啡的价格变化的驱动主要来自于供给端的减产,进而其生长周期和单产敏感期是值得重点梳理的线索。 咖啡树的成长从种子到发芽到成长为树再到第一次开花,通常要经历4~5年的过程。幼苗期,是从种子(或插条、嫁接)发芽到苗木出圃的一段时间(苗圃育苗的阶段),大约0.5-1.5年的时间。幼树期,指从定植到大田至投产之前的这段时间,大约2-3年。出产期,是指开始投产到盛产来临的这段时间,初产到盛产大约1-2年时间。 中国咖啡树每年2月至5月为集中开花期(云南主产区高峰在3月,花朵持续2-5天凋谢),花后6-7个月进入青果期(约9-10月),果实成熟需再经3-4个月至11月至次年2月(阿拉比卡品种总成熟期9-11个月)。产量对天气的敏感期集中于三个关键阶段: --开花期(2-5月):气温需稳定在18-23℃,若遭遇>30℃高温或<10℃低温(如2024年西非科特迪瓦花期高温致坐果率降40%**),或降雨量偏离月均150-200毫米(如2023年云南干旱致授粉率下降25%),将直接减少果实数量; --果实膨大期(6-9月):需持续充沛降雨(月均200-300毫米),干旱导致果径缩小30%(参照2024年巴西干旱使单果重减22%),暴雨则引发落果(2024年海南台风致落果率超15%); --成熟采收期(10-12月):持续降雨诱发霉菌(如2024年云南雨季延长致20%浆果霉变),而霜冻(如2023年初霜致15%果实冻伤)直接损毁品质。显著减产情形包括:持续干旱(西非2024年干旱致科特迪瓦产量降18%)、极端高温(花期>35℃持续3天使授粉率降50%)、收获期暴雨(2024年云南暴雨致30%咖啡豆霉变)及晚霜冻害(初冬霜冻使海南2023年减产15%)。 图:过往咖啡超级行情归纳

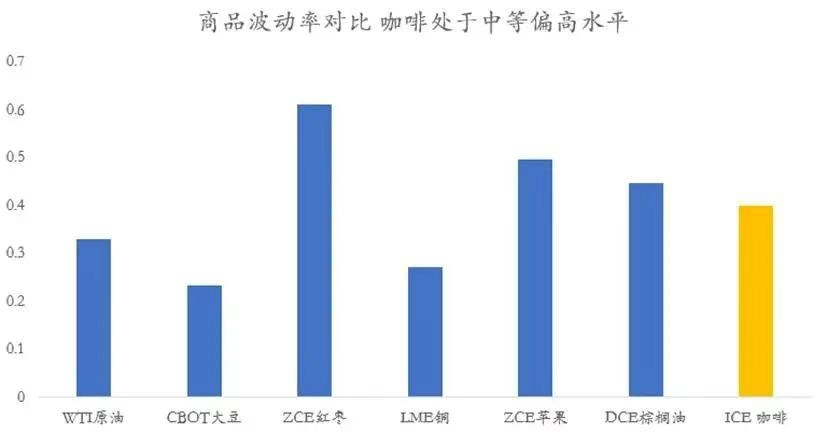

来源:Wind,中信建投期货整理(巴西咖啡产量占全球38%,其中阿布比卡咖啡巴西产量占全球46%,近几年巴西产出占比提升,全球价格敏感于巴西咖啡单产) 图:波动率的对比视角

来源:Wind,中信建投期货整理

当前咖啡市场现状 咖啡价格自2023年10月进入上涨通道,但在2025年有小幅回撤。根据国际组织2025年5月咖啡市场报告显示,ICO综合指标价格(I-CIP)跌至4个月平均低点,I-CIP在5月份呈现下降趋势,平均价格为334.41美分/磅,较2025年4月下降0.4%。2025年5月的I-CIP同比2024年5月上涨60.5%,12个月滚动平均值为288.70美分/磅。 图表1:国际咖啡价格走势(美分/磅)

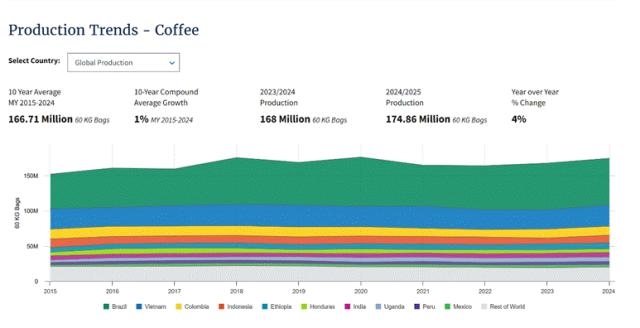

资料来源:Wind、国际咖啡组织,中信建投期货整理 咖啡生产和消费趋势 2024/25年度,全球咖啡产量预计将达到174.9百万袋(60公斤),比上一年增加685.1万袋。全球消费量有望恢复到2022/23年度水平,达到168.1百万袋,期末库存预计将继续紧缩至20867万袋,这一库存水平是13年新低。 图表2:全球咖啡供需平衡表

资料来源:USDA,中信建投期货整理 供给侧 哥伦比亚淡味咖啡出口量从2024年4月的86万袋增长1.1%至87万袋。这是该类型咖啡连续第19个月实现正增长,年初至今的出口量为839万袋,较2023年10月至2024年4月的710万袋增长18.1%。主要贡献来自肯尼亚,其出口量从2024年4月的9万袋增长14.0%至2025年4月的10万袋。 其他温和型咖啡的出货量从2024年同期的213万袋增长1.5%至216万袋。主要的积极贡献来自埃塞俄比亚,净增11万袋,但其中很大一部分被墨西哥抵消,其出货量减少了8万袋。2025年4月,巴西日晒咖啡生豆出口量从2024年4月的373万袋下降至319万袋,下降14.4%。巴西是出口下滑的主要推手,其出口量从2024年4月的311万袋下降22.7%至240万袋。负增长是由于基数效应和巴西阿拉比卡咖啡强烈的周期性。2023/24咖啡年度,巴西的巴西天然咖啡出口“同比增长”,全年增长21.7%,2024年4月较2023年4月增长50.5%。埃塞俄比亚是主要的缓解因素,出口增长33.3%,出口量为52万袋,而2024年4月为39万袋,在一定程度上减轻了巴西出口下降带来的整体负面影响。两位数的增长似乎是2024/25咖啡年度新供应的前期投入和大量库存持续释放的综合结果,因为埃塞俄比亚利用了国际咖啡价格的高位。 罗布斯塔咖啡豆生豆出口量从2024年4月的423万袋下降5.8%至398万袋。出口下滑的主要原因是巴西,其出口量从2024年4月的76万袋下降86.4%至10万袋。印度尼西亚和越南在一定程度上抵消了这一影响,这两个国家的总出口量从2024年4月的249万袋增长19.3%至2025年4月的297万袋。巴西的急剧下滑反映出,在2023年7月至2024年10月期间出口量长期异常高企(共出口1227万袋)以及2023/24咖啡年度(共出口937万袋)之后,该国出口量已恢复相对正常。2023/24咖啡年度的出口量比第二大出口量2024/15咖啡年度的502万袋高出436万袋。2024/25咖啡年度的前七个月(截至2025年4月),阿拉比卡咖啡在生咖啡豆出口总量中的占比从去年同期的59.9%上升至63.3%。 图表3:全球咖啡生产趋势

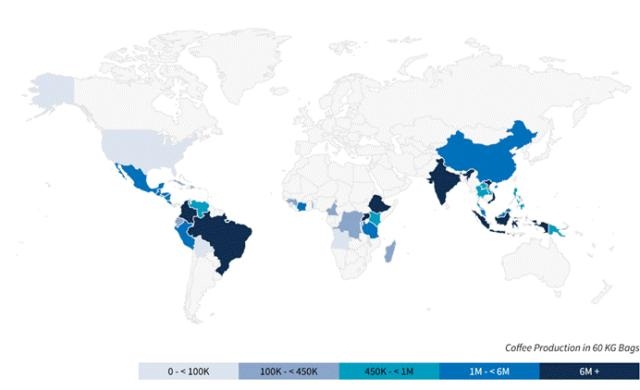

资料来源:USDA,中信建投期货整理 图表4:全球咖啡产量分布示意图

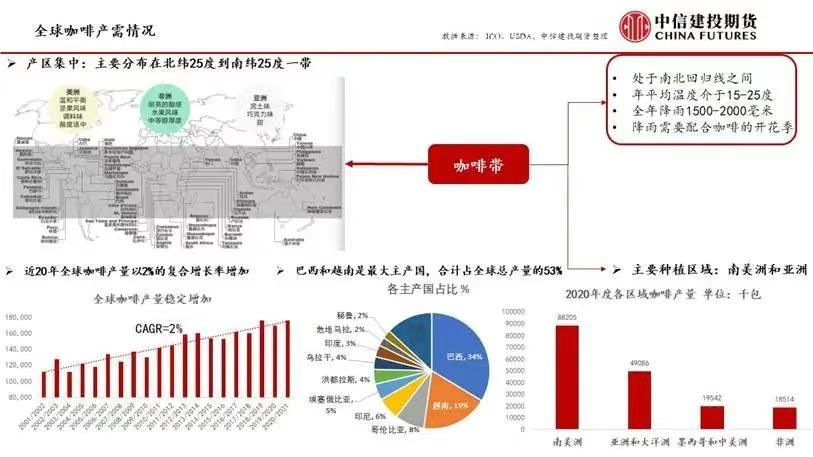

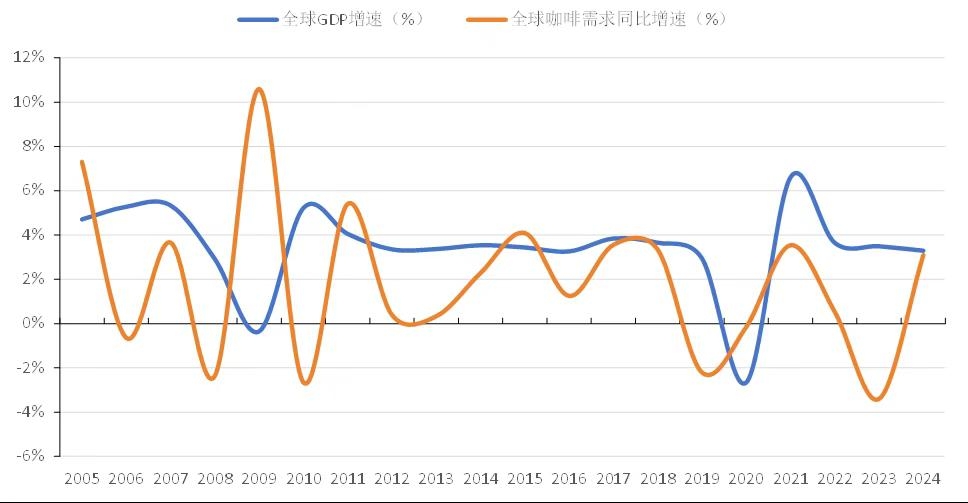

资料来源:USDA,中信建投期货整理 (全球咖啡产量排名前14的国家合计生产了全球94.18%的咖啡产量。其中,美洲国家生产全球咖啡产量的55.94%,主要为洪都拉斯、墨西哥、危地马拉、尼加拉瓜巴西、哥伦比亚、秘鲁;亚洲国家全球咖啡产量的29.72%,主要是越南、印度尼西亚、马来西亚、印度、中国;非洲国家生产全球咖啡产量的8.52%,均分布在东非地区,主要是埃塞俄比亚和乌干达。) 南美洲 2025年4月,全球各类咖啡出口量下降5.5%,至1143万袋,而2024年4月为1209万袋。年初至今的出口量从去年同期的8139万袋降至7851万袋。四分之三的地区出口均有所增长,只有南美洲出口量出现下滑。这是自2018年5月(当时为27.1%)以来,南美洲在全球出口中所占份额最低的月度占比。南美洲各类咖啡出口量从2024年4月的518万袋下降至371万袋,降幅达28.4%。2025年4月是南美洲连续第六个月出现出口下滑,导致该地区在2025年4月总出口中的占比降至32.5%,而此前该地区曾连续16个月保持正增长。出口下滑主要源于巴西,其出口量从2024年4月的426万袋下降至281万袋,降幅达34.1%。出口下滑及其幅度主要归因于基数效应,以及也可能是持续的物流问题造成的。2023/24咖啡年度,巴西出口了5010万袋,创历史新高,比2023/24咖啡年度出口量增加了1301万袋,增幅达35.1%。这一增长很大程度上是由于越南咖啡歉收造成的供应问题。2023/24咖啡年度,越南咖啡出口下降了11.7%,净损失了331万袋。如今,应对越南咖啡歉收造成的供应问题的需要已不复存在,导致巴西咖啡出口下降。2025年3月,巴西咖啡出口商委员会(Cecafé)报告称,由于物流瓶颈,巴西未能运送637,767袋咖啡。今年早些时候,供应商管理解决方案提供商ElloXDigital发布了一份报告,指出2025年1月,67%的船只(共302艘船只中的203艘)在巴西主要港口出现延误或停靠时间变更。 亚洲、大洋洲 2025年4月,亚洲和大洋洲各类咖啡出口量从2024年4月的382万袋增长8.3%,达到414万袋。这一增长主要由印度尼西亚和越南推动,这两个国家的出口量分别从2024年4月的40万袋增长39.1%至56万袋,以及从259万袋增长9.5%至284万袋。如此高的增长率反映了基数效应以及创纪录高价(尤其是罗布斯塔咖啡豆的价格)带来的额外库存释放。 非洲 2025年4月,非洲各类咖啡出口量从2024年4月的138万袋增长30.2%至180万袋。这是该地区连续第17个月实现正增长。2025年4月,埃塞俄比亚和乌干达是该地区咖啡出口增长的两个主要驱动力,出口量分别增长42.1%和36.0%,达到81万袋和53万袋。对于这两个地区来说,丰收——以及由此带来的供应——与国际咖啡价格高企以及前期投入相关,似乎是导致咖啡出口增长的原因。在乌干达,乌干达咖啡发展局认为,马萨卡和西南地区主季咖啡丰收是导致这一增长的原因。 2025年4月,墨西哥和中美洲各类咖啡出口量增长4.1%,达到178万袋,而2024年4月为171万袋。此次出口回升反映了2023/24咖啡年度的疲软表现,该年度出口下降了4.4%。自2021/22咖啡年度以来,该地区咖啡出口一直呈下降趋势,这也是墨西哥和中美洲长期趋势的一部分。自2010/11咖啡年度以来,墨西哥和中美洲咖啡出口量呈现周期性增长,即每3-4年增长,然后每3-4年下降。如果不考虑受新冠疫情影响的2019/20咖啡年度,2023/24咖啡年度将是连续第四年出现负增长。如果这种模式持续下去,2024/25咖啡年将开启新一轮为期3至4年的“上涨”周期。总体而言,墨西哥和尼加拉瓜是该地区咖啡出口的主要推动力,2025年4月,这两个国家的咖啡出口量分别增长10.7%和8.5%,达到34万袋和27万袋,而2024年的出口量分别为31万袋和25万袋。 需求侧依赖发展中国家的发力 图表5:近20年全球GDP与咖啡需求增速

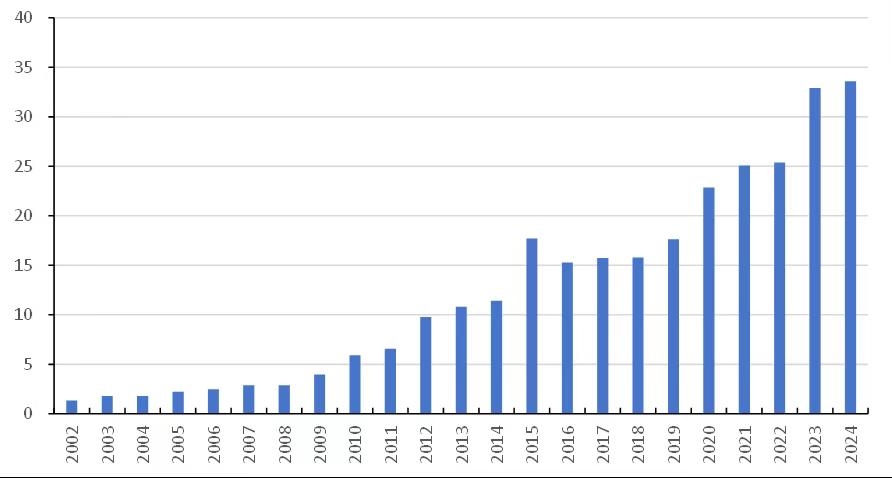

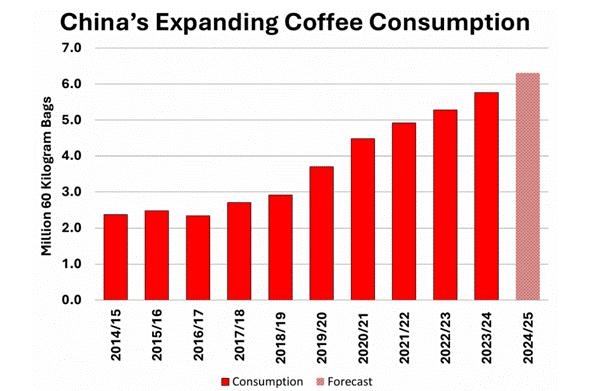

资料来源:IMF、USDA,中信建投期货整理 过去10年,中国的咖啡消费量激增近150%,预计在2024/25年度将达到630万袋(60公斤/袋)。在此期间,国内产量徘徊在200万袋左右,进口满足了日益增长的需求。虽然在这个时期的初期,贸易中占主导地位的是质量较低的速溶咖啡,但如今,质量更高的绿咖啡已占到总进口量的60%以上。 虽然茶仍然是中国的主要饮料,但咖啡消费正变得越来越受欢迎,尤其是在城市地区的年轻专业人士中,他们越来越多地在远离家乡的地方购买咖啡。零售商集中在北京、上海、广州和深圳,但在成都、杭州、宿州和重庆等人口较少的城市,零售商的数量也在上升。这些市场最初由2000年代初贸易自由化后到达的国际公司主导,但近年来国内零售连锁店有所扩展。这一趋势得到了企业的推动,它们提供在线购买服务,顾客既可选择到店自取,也可选择送货上门,这既增加了销量,也降低了成本。这进一步刺激了消费,因为咖啡变得更加平易近人。随着市场的增长,消费者正从进口的可溶性咖啡转向以产地(国内或进口)为标识的本地烘焙咖啡。 中国的阿拉比卡咖啡主要种植在云南省的保山、德宏、普洱和临沧,这些地区的海拔在1000米到2000米之间。预计在2024/25年度,产量将达到190万袋。虽然卡帝莫Catimor是最常见的品种,因为它对叶锈病等疾病有更高的抵抗力,但它有时风味欠佳。为了应对市场对更高品质咖啡的需求,种植者已开始种植其他阿拉比卡品种如波本和提皮卡,这些品种的风味更佳,在与进口咖啡的竞争中更具优势。 在过去十年中,中国的咖啡进口总量几乎增长了两倍,达到550万袋,并预计在2024/25年度达到560万袋。这一爆炸性增长是由绿咖啡进口的大幅增加推动的,从2014/15年度的仅90万袋跃升至预测的360万袋。越南和印度尼西亚最初是主要供应国,但后来被巴西和哥伦比亚超越。在此期间,可溶性咖啡的进口需求保持相对稳定,预计在2024/25年为180万袋,主要供应国包括越南和马来西亚。中国通常进口的烘焙咖啡不到40万袋,主要来自欧盟和美国。烘焙咖啡不太适合进口,因为在烘焙后不久的短时间内,其风味和香气就会开始流失,除非在专门设计的包装下快速运输。中国的消费增长预计将持续,因为这一很大程度上以饮茶为主的文化正在接纳更高浓度的含咖啡因饮料,这将成为全球咖啡需求增长的一个主要因素。 图表6:中国咖啡进口数量变化(万吨)

资料来源:USDA,中信建投期货整理 越南和印度尼西亚最初是中国咖啡的主要供应国,但后来被巴西和哥伦比亚取代。在此期间,速溶咖啡的进口需求保持相对平稳,预计到2024/25年将达到180万袋,主要供应国包括越南和马来西亚。中国通常进口不到40万袋烘焙咖啡,主要来自欧盟和美国。烘焙咖啡不太适合进口,因为除非采用专门设计的包装快速运输,否则烘焙后不久就会开始失去风味和香气。预计中国的咖啡消费将持续增长,并将成为全球咖啡需求增长的主要因素。 图表7:中国咖啡消费持续增长

资料来源:USDA,中信建投期货整理 近期咖啡走势总结 咖啡价格的上涨促使农民加大在咖啡种植上的投资,有助于从今年年初的干旱中恢复,并减少收成和收获后的损失。在2023/2024年度出现下滑后,咖啡出口有望在2024/2025年度反弹。越南正致力于扩大咖啡加工,以在咖啡出口中获取更多的附加值。2024年价格的稳步上涨已促使许多农民延长持有咖啡库存的时间,以期获得进一步的价格上涨。 总体来看,2024/25年度全球咖啡总消费恢复至2022/23年度附近水平,其中消费最主要的增长引擎即为中国,且随着中国消费习惯的变化和生活水平持续提高,咖啡消费总量有望继续保持较高增长,同时欧美等咖啡传统消费地区亦保持较高承接力。虽然近年终端咖啡销售价格单价受到压缩,但其中咖啡豆成本占比不高,需求的价格弹性有限。进而观察到短期全球咖啡供需或继续维持偏紧,尤其中国本土咖啡生产增量受限,对咖啡的进口需求潜力有望进一步释放。 美国农业部发布了其半年度世界咖啡供需报告,该报告估计 2025/26 咖啡年度将有 932万袋的盈余,而2024/25 咖啡年度则有 788万袋的盈余。此外,ICE持有的认证库存于5月底增至 185万袋的九个月高点,这加剧了市场的负面情绪,随后在6月底回落至 178万袋。由于巴西、圣保罗和米纳斯吉拉斯主要咖啡种植区出现霜冻的消息,但随后的天气问题缓解再度引发咖啡期货下行,未来继续关注夏季天气,短期ICE价格或考验250美分/磅支撑位置。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]