聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

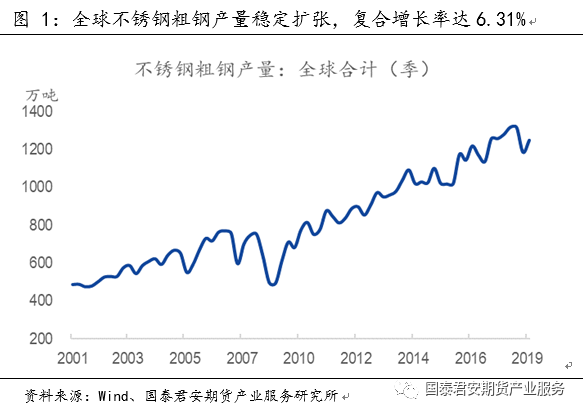

| 从海外和国内两个视角,纵览不锈蓝图,勾勒供需格局。 在全球不锈钢市场中,中国扮演着至关重要的角色,是全球最大的不锈钢生产国,同时也是最大的不锈钢出口国。2019年一季度全球不锈钢粗钢产量为1246.4万吨,同比减少2.37%,中国以643.4万吨产量占据半壁江山。2018年全球不锈钢进出口规模为2071.86万吨,占全球产量5072.9万吨的40.84%,亚洲和非洲为不锈钢净流出国。 我国不锈钢供需两端都结束了高速增长进入温和增长。供给方面,不锈钢粗钢产量从2006年67.69%增长回落至2018年的3.62%,产量达2671万吨。而2021年前,国内新增产能叠加印尼德龙投产预计新增1722万吨产能。不锈钢行业集中度较高,300系不锈钢粗钢CR3为50.63%(青山青拓、太钢不锈和江苏德龙),300系不锈钢冷轧CR3为21.89%(太钢不锈、宏旺、甬金)。 需求方面,不锈钢主要用于下游的金属制品、机械工程、建筑装饰、电力机械、机动车辆及部件和其他交通等行业,以江苏无锡和广东佛山为主要流通市场。不锈钢表观消费量也结束了2018年上半年同比22.19%的高速增长,回落至2019年上半年同比6.5%的增长,消费量为1192.9万吨。 国泰君安期货产业服务研究所目前已推出三篇《不锈钢期货系列报告》,分别为《品种属性篇:知己知彼,百战不殆》、《产业链篇:燕雀安知鸿鹄之志》和《跨市场套利篇:上期所VS无锡电子盘》,系列报告第四篇从海外和国内两个视角,纵览不锈蓝图,勾勒供需格局。 1.纵览全球不锈蓝图 除了2008年全球经济危机,不锈钢粗钢产量明显回落,自2001年以来,全球不锈钢粗钢产量呈现稳定扩张的趋势。2010年至2018年,全球不锈钢粗钢产量从3109万吨攀升至5072.9万吨,复合增长率达6.31%。2019年一季度全球不锈钢粗钢产量为1246.4万吨,较2018年一季度同比减少30.3万吨,降低2.37%。

2019年一季度,中国以643.4万吨的不锈钢粗钢产量,继续稳定占据全球不锈钢产量的半壁江山,占比达51.62%。2017年全球不锈钢粗钢产量前五名排序依次为中国、印度、日本、美国、韩国,产量分别为2577.4万吨、348.6万吨、316.8万吨、275.4万吨和238.3万吨。 全球不锈钢粗钢进行跨国交易的规模较大,2018年全球不锈钢进出口规模为2071.86万吨,占全球产量5072.9万吨的40.84%。亚洲和非洲为不锈钢净流出国,2018年净出口量为271.71万吨和3.04万吨。西欧、北美自由贸易协定(美国、加拿大和墨西哥)、东欧、澳洲、拉美和中东为净流入国,2018年净进口量为104.67万吨、82.3万吨、36.31万吨、24.83万吨、16.56万吨和10.08万吨。 在全球不锈钢市场中,中国扮演着至关重要的角色,是全球最大的不锈钢生产国,同时也是最大的不锈钢出口国。2019年一季度全球不锈钢粗钢产量为1246.4万吨,同比减少2.37%,中国以643.4万吨产量占据半壁江山。2018年全球不锈钢进出口规模为2071.86万吨,占全球产量5072.9万吨的40.84%,亚洲和非洲为不锈钢的净流出国。 2.勾勒我国供需格局 基于我国是不锈钢最大生产国,并且即将在9月25日上市全球首支不锈钢期货。第二部分将聚焦供给总量变化与龙头企业集中度,刻画需求总量变化与下游细分行业,从而勾勒我国不锈钢行业的供需格局。 2.1我国不锈钢供给格局 我国是全球最大的不锈钢生产国,2018年全年不锈钢粗钢产量达2671万吨。我国不锈钢产量虽然保持扩张趋势,但是增速逐年回落。2006年同比增速最高达67.69%,2017年和2018年同比增速分别回落至为3.35%和3.62%。 2019年上半年,我国不锈钢粗钢产量为1435.4万吨,其中300系铬镍不锈钢粗钢产量为706.5万吨,占49.22%;200系铬锰不锈钢粗钢产量为467.9万吨,占32.60%;400系铬系不锈钢粗钢产量为251.7万吨,占17.54%。 部分不锈钢企业为独立生产粗钢或冷轧,如青山和德龙主要生产不锈钢粗钢,宏旺和甬金主要生产冷轧;部分不锈钢企业同时具备不锈钢粗钢和不锈钢冷轧生产产能,包括太钢不锈、张家港浦项、北海诚德、酒钢和鞍钢联众等。 300系不锈钢粗钢生产企业包括青山青拓、太钢不锈、江苏德龙、广东广青、张浦、北海诚德、东方特钢、酒钢、福欣特钢、永兴特钢、内蒙古上泰、鞍钢联众、宝钢德盛、广西金海和河南金汇等。300系不锈钢粗钢生产集中度高,产业较为垄断。以青山青拓、太钢不锈和江苏德龙三家计算,2019年上半年,300系不锈钢粗钢产量为357.72万吨,前三家集中度CR3为50.63%,将青山青拓和广东广青合并计算,前三家产量为437.52万吨,CR3为61.93%,前十家集中度CR10为89.25%。 304不锈钢冷轧卷板生产企业主要为宏旺、甬金、张浦、太钢不锈、北海诚德、太钢天管、宁波宝新、酒钢、宝钢德盛、本钢和鞍钢联众。304不锈钢冷轧卷板生产集中度高,但低于不锈钢粗钢的集中度。2018年我国不锈钢冷轧板产量为1264万吨,2018年宏旺、甬金、张浦前三家冷轧企业产量为276.7万吨,CR3为21.89%,前十家冷轧企业产量为540.2万吨,CR10为42.7%。 未来2年内,不锈钢新增产能投放量较大,预计在目前3800万吨不锈钢粗钢年产能的基础上,新增1472万吨产能,达到5272万吨。此外,印尼德龙预计投产250万吨,其中2019年一期预期投产100万吨炼钢产能。国内新增产能叠加印尼德龙投产,2021年前产能合计为5522万吨,对比2018年全球5072.9万吨不锈钢粗钢产量,可见一斑。 2.2 我国不锈钢需求格局 按行业划分,不锈钢主要用于下游的金属制品、机械工程、建筑装饰、电力机械、机动车辆及部件和其他交通等行业。金属制品占不锈钢需求的37.50%,金属制品可分为日用制品和家电两大类,其中日用制品包括1、2类餐具、橱柜、室内管线、热水器、锅炉和浴缸,家电包括微波炉、洗衣机和干燥机、太阳能热水器、电冰箱和冷柜、消毒碗柜和洗碗机、抽油烟机和燃气灶、饮水机水罐和电暖气反射罩。机械行业占不锈钢需求的28.30%,包括地铁、轻轨、化工设备、运输设备、海工设备、环保设备、能源设备、食品工业、农业和制药机械。建筑建材占不锈钢需求的12.30%,包括表面装饰、电梯。电子机械占不锈钢需求的7.60%,包括半导体制造、手机、小型十字开关、继电器和高速打印机环形袋。机动车辆及部件占不锈钢需求的9.40%包括风挡雨刷、模制品和消声器等汽车配件。其他交通占不锈钢需求的4.90%,包括船舶部件等。 不锈钢以江苏无锡和广东佛山为主要流通市场,通过无锡市场辐射长三角地区,其中以昆山电子、张家港洗涤设备、永康五金和慈溪家电等产业集群为代表。通过佛山市场辐射珠三角地区,又以广州汽车、深圳和东莞电子通讯、茂名石化机械和湛江小家电等产业集群为代表。 据中国特钢企业协会统计数据,自2010年以来我国不锈钢表观消费量保持增长的趋势,2019年上半年不锈钢表观消费量为1192.9万吨,同比增长72.9万吨,但是从2018年四季度至今,不锈钢表观消费量的同比增幅回落,2018年二季度累计同比增幅高达22.19%,而2019年二季度累计同比增幅仅为6.5%。 我国不锈钢供需两端都结束了高速增长进入温和增长。供给方面,不锈钢粗钢产量从2006年67.69%增长回落至2018年的3.62%,产量达2671万吨。而2021年前,国内新增产能叠加印尼德龙投产预计新增1722万吨产能。不锈钢行业集中度较高,300系不锈钢粗钢CR3为50.63%(青山青拓、太钢不锈和江苏德龙),300系不锈钢冷轧CR3为21.89%(太钢不锈、宏旺、甬金)。需求方面,不锈钢主要用于下游的金属制品、机械工程、建筑装饰、电力机械、机动车辆及部件和其他交通等行业,以江苏无锡和广东佛山为主要流通市场。不锈钢表观消费量也结束了2018年上半年同比22.19%的高速增长,回落至2019年上半年同比6.5%的增长,2019年上半年表观消费量为1192.9万吨。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]