聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 报告品种:豆粕、菜粕、豆油、菜油 原文链接:https://ncp.mysteel.com/a/25090109/807F5C942D640F75.html 一、调研背景 广东、广西(简称“两广”)是我国油脂油料产业的重要区域,依托优越的地理位置、发达的港口物流和庞大的消费市场,成为全国油脂加工、贸易和消费的核心枢纽之一。北部湾港口群(防城港、钦州港)是西南地区最大的油脂油料进口门户,承担着云贵川渝等内陆省份的油脂供应。广西菜油贸易量占西南地区70%,是连接沿海与内陆的关键枢纽。两广地区油脂市场兼具“进口门户、加工中心、消费高地”三重角色,其供需变化对全国油脂行情具有风向标意义。Mysteel农产品带您进入华南了解行情现状,提前研判2025年四季度油脂市场预期。 二、调研样本 本次调研聚焦两广地区油脂油料市场,涵盖豆油、菜油、豆粕、菜粕等核心品类,调研对象包括多家代表性企业,涉及生产加工、贸易、分装等全产业链环节。重点围绕企业运营现状、原料采购与供应、产品销售与流向、库存变化、基差与价格走势,以及政策、宏观环境对市场的影响展开,旨在全面呈现当前两广油脂油料市场的真实图景,为行业决策提供参考依据。 三、调研总结 1、产能分布与开机情况 大豆开停机情况:截至8月28日,今日广西区域内共8家油厂,开机率为65%。防城港澳加停机短期内无大豆压榨计划,钦州港青开机,防城港大海开机,防城港九三开机,防城港枫叶开机,北海渤海开机,钦州中粮开机,大洋开机。广东区域共有14家油厂,开机率62.12%,南天停机,渤海停机,其余工厂正常开机。 菜籽开停机情况:截至8月28日,全国19家菜籽压榨厂开机率为13%。道道全开机,防城港澳加开机,澳斯卡开机,其他工厂停机中。 2、原料采购:国际依赖度高,采购逻辑聚焦 “利润+ 政策”

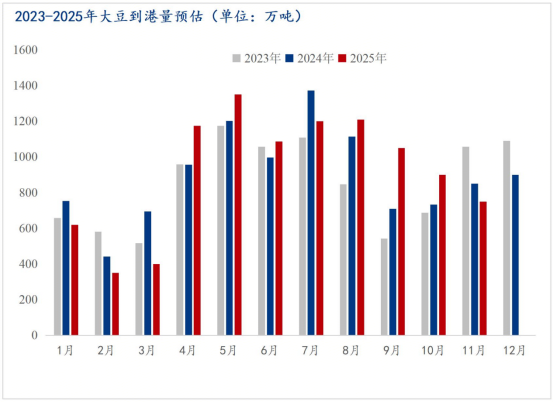

备注(以上均为根据目前发船预估,每周将会进行调整更新) (1)大豆采购:国内油厂大豆采购以巴西豆为主。若中美贸易关系缓和,美豆或因品质好、价格优势(加征 10% 关税后,到港价仅比巴西豆贵 100 元 / 吨)具备商业价值。Mysteel 农产品根据发船数据对大豆月度到港预估,2025 年 8 月巴西大豆对中国到港 1072 万吨,阿根廷大豆对中国到港 139 万吨,美国大豆对中国到港为 0 万吨,共计 1210 万吨。 Mysteel预估:8 月预估到港 1210 万吨,9 月预估到港 1050 万吨,10 月预估到港 900万吨,11 月预估到港 750 万吨 。10月前大豆到港量充足,工厂多提前采购,但市场担忧巴西豆及美豆供应,不过实际供应风险可控(阿根廷豆粕、大豆可补充)。明年3月或存供应缺口,核心原因是“新旧作价差大”——新季巴西豆价格低,产业倾向“做低库存”,若遇装运、通关、天气等问题,易出现断供,类似今年上半年。 (2)菜籽采购:据相关标准,我国油菜籽进口来源国有五个,分别是加拿大、澳大利亚、蒙古、俄罗斯、哈萨克斯坦。前期以采购加籽为主,但8月12日,商务部公布对原产于加拿大的进口菜籽反倾销调查初裁结果,决定对加方产品征收临时反倾销保证金后,采购加籽难度巨大,且随着中澳关系缓和,部分工厂已经开始采购澳籽。 (3)油脂采购:贸易型企业优先选择就近油厂采购,以降低运费成本。 3、采购策略与成本控制

企业采购策略主要围绕“降本增效” 和 “保障供应” 展开。企业主要以 “压榨利润” 为核心决策依据决策是否买船。今年国外丰产价低,叠加国内需求好,压榨利润改善。 4、产品销售与市场需求 (1)销售区域与流向 广西区域油脂:主要辐射云贵川渝及周边地区,部分企业覆盖华东、西北。广西工厂辐射云贵川(灌箱昆明280元/吨、汽运贵阳 280元/吨、液袋成都 310元/吨),部分西北(需价格优势回头车)。 广西区域豆、菜粕:豆粕主要本地和云贵消费,广西菜粕70%-80% 直供饲料厂或者终端(水产料刚需),少量经贸易商转售。 广东区域油脂:粤西为花生油主要消费区,广东花生油总体年消费60-70 万吨。 广东区域菜粕:迪拜菜粕多流向广东水产饲料。 (2)终端需求:油脂消费疲软,豆粕需求结构性增长

1)粕类需求 豆粕需求增长:6-7 月豆粕价格 2800元/吨左右,性价比高,需求释放明显,豆粕添加比例提升(如猪料从 12% 升至 15%),推动豆粕消费量增加;但豆粕增量多为下游“补库存”(预期四季度大豆成本高、豆粕涨价,提前转移库存),真实需求增幅可能未达表观水平。对集团化公司而言,生猪减重至标准体重暂未对豆粕需求产生直接影响。 菜粕需求受限:豆粕价格下跌后,菜粕在配方中被快速替代,淡水鱼料中菜粕添加比例仅6%-10%(且淡水鱼料市场基数逐年缩小),所谓 “刚需” 弱化。豆菜价差影响菜粕添加比例,当前广西豆菜价差 300-350元/吨,仅水产料维持刚需添加,猪料、禽料已停止使用菜粕(猪料需价差 800元/吨以上才考虑添加,禽料需 500-550元/吨以上)。7-10 月为水产季节性需求旺季,后续随天气转凉水产进食减少,需求将大幅下降。 2)油脂需求 消费疲软与结构分化:当前油脂消费整体疲软,叠加“禁酒令” 影响餐饮消费,6-8 月为传统淡季。部分企业认为消费降级明显,高端餐饮转向外卖,中端消费下滑,小摊经济兴起,家庭消费更倾向小规格包装,囤货周期缩短。 区域消费偏好显著:两广地区以花生油、调和油为主,因风味原因基本不吃菜籽油,且夜生活丰富带动烧烤、煎炸类消费,调和油需求较高;云贵川、甘肃、内蒙偏好菜籽油(风味油),为菜籽油主要消费区;海南偏好大豆油、玉米油;川渝、湖南、江西等沿江地区偏好菜油。 替代效应明显:棕榈油受印尼、马来西亚生物柴油政策影响,价格从“最便宜” 涨至 “最贵”,需求下滑,调和油中棕榈油添加比例大幅下降,如企业调和油中棕榈油添加比例从最高 50% 降至 2%(豆油占 98%)。 5、库存与基差价格走势 (1)库存:菜油 、豆粕库存高,豆油库存相对可控

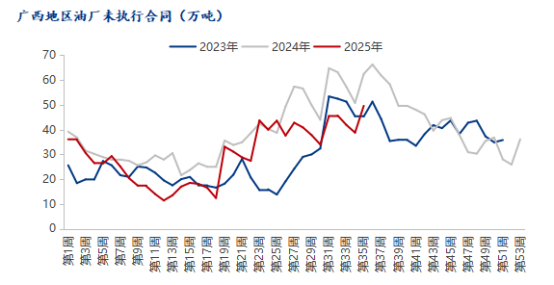

豆粕库存:豆粕高库存,渠道投机性库存多+合同库存多。据Mysteel农产品对广西8家油厂调研显示,截至2025年8月29日,其中大豆库存59.60万吨,环比上周减少0.20万吨,同比去年减少17.80万吨;豆粕库存9.00万吨,环比上周增加2.00万吨,同比去年增加1.50万吨;未执行合同49.60万吨,环比上周增加10.80万吨,同比去年减少12.90万吨。

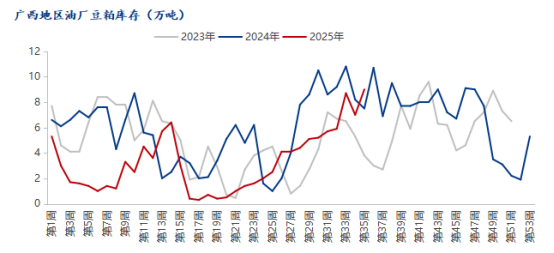

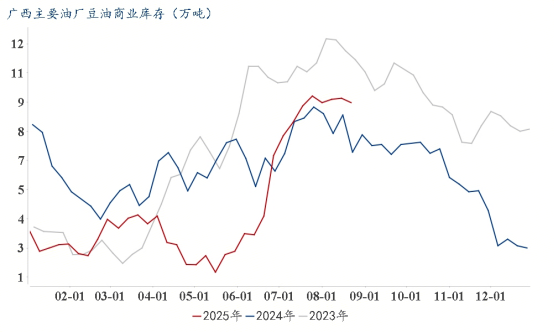

豆油库存:5月后大豆到港激增,油厂库存增加,广西成为价格洼地,油厂出现催提现象。据Mysteel农产品调研显示,截至2025年8月22日,广东主要油厂豆油商业库存21.81万吨,较上次统计增加2.03万吨,增幅10.26%。广西主要油厂豆油商业库存9.25万吨,较上次统计减少0.20万吨,减幅2.12%。6-8月为传统淡季,叠加“禁酒令”影响餐饮消费,需求疲软;但四季度预期偏强(中美谈判、巴西豆供应青黄不接),8月底学校开学、9-10月双节备货或带动需求回升。

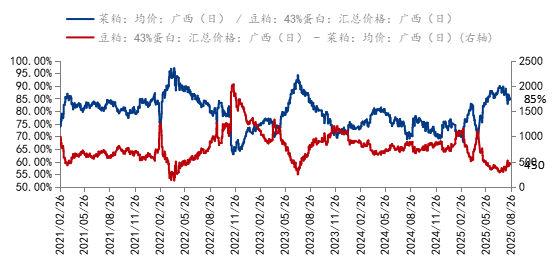

菜油库存:库存高企,去化速度慢。据Mysteel调研显示,截止到2025年08月22日,沿海地区主要油厂菜油库存10.5万吨,较上周增加0.05万吨;华东地区菜油库存53.6万吨,较上周下跌0.6万吨;全国主要地区菜油库存总计64.1万吨,较上周下跌0.55万吨。消费降级明显,高端餐饮、转向外卖,中端消费下滑,小摊经济兴起;家庭消费更倾向小规格包装,囤货周期缩短。菜油消费局限因风味独特,仅在菜籽产区(如川渝、西北)消费,非产区接受度低,刚需集中于地方储备(省储、市储),终端消费疲软,现货走货慢。 (2)基差与价格:豆粕行情看弱 油脂行情关注政策 豆粕:当前豆粕行情看弱,一是盘面价格高;二是受物理库存及执行前期合同影响,关键还是在于政策。短期10 月前大豆到港量充足,市场担忧巴西豆及美豆供应,但实际供应风险可控(阿根廷豆粕、大豆可补充),中长期明年 3 月或存供应缺口,核心原因是 “新旧作价差大”—— 新季巴西豆价格低,产业倾向 “做低库存”,若遇装运、通关、若遇装运、通关、天气等问题,易出现断供类似今年上半年。 菜粕:菜粕价格需向豆粕靠拢以消化库存,当前85%的菜豆粕比价偏高,7-10月为水产季节性需求旺季,后续随天气转凉水产进食减少,需求将大幅下降,后续或降至75%-80%(禽料使用的合理比价)。 豆油基差:广西地区豆油基差波动较大,5 月前为沿海最高(因大豆青黄不接、油厂开机率低),5 月后大豆到港激增,基差从 400 点跌至 30 点左右,现与山东同为港口价格洼地。中美谈判,原谈判延期至2024年11月中旬,结果将影响2025年1-2月大豆供应预期,若谈判无果,巴西豆青黄不接风险加剧。若美豆进口放开,盘面价格可能下跌,基差或进一步上涨。 菜油基差:当前菜油基差无太大变化,实际成交稳定。市场存在“弱现实、强预期” 特征,价格较高但需求差。菜油现货端供需宽松,盘面受资金推动,价格波动大。中长期若澳洲菜籽进口放开,价格或回归合理区间,预计价格大概率在1万以下。 6、政策与外部影响:核心关注三大变量 大豆中美贸易关系:谈判延期至2025 年 11 月中旬,结果将影响 2026年 1-2 月大豆供应,若无果,巴西豆青黄不接风险加剧;同时,美豆进口放开与否直接影响豆油基差与价格。 菜籽中加、中澳关系:当前加菜籽买船难度大,澳洲菜籽进口需政策突破,若反倾销保证金政策延续,菜油压榨量将持续下降,需关注后续进口菜籽审批情况。 棕榈油生物柴油与运输政策:印尼、马来生物柴油政策推高棕榈油能源属性,间接影响油脂替代逻辑。 7、总结与展望 豆粕:豆粕高库存,渠道投机性库存多+合同库存多,豆粕行情看弱。10月前大豆到港量充足,工厂多提前采购,但市场担忧巴西豆及美豆供应,不过实际供应风险可控(阿根廷豆粕、大豆可补充),明年3月或存供应缺口,需要关注中美贸易关系。 菜粕:菜粕行情看弱。7-10 月为水产季节性需求旺季,后续随天气转凉水产进食减少,需求将大幅下降。 豆油:四季度预期偏强(中美谈判、巴西豆供应青黄不接),8月底学校开学、9-10月双节备货或带动需求回升。需要关注中美贸易关系。 菜油:菜油弱现实、强预期,中长期若澳洲菜籽进口放开,价格或回归合理区间,预计价格大概率在1万以下。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]