聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

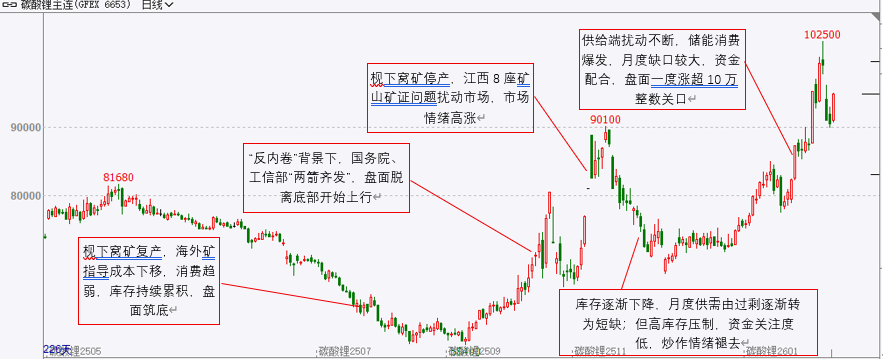

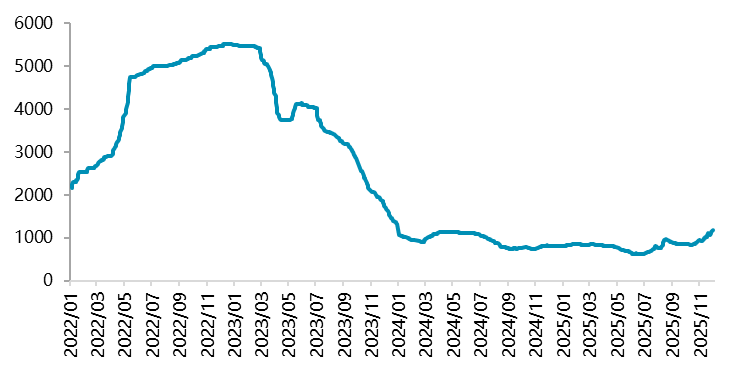

| 01 2025年碳酸锂市场回顾 1.1 期价走势:重心不断上移,逐渐脱离底部 今年上半年碳酸锂盘面维持探底走势,在海外矿资源成本下行以及消费较弱的带动下,盘面一度行至6万整数关口之下,随后随着终端新能源汽车“反内卷”以及江西云母矿的矿证问题的影响,盘面逐渐脱离底部;自9月起在终端消费尤其是储能订单激增的影响下,产业链自下而上开始去库存,碳酸锂月度供需转为短缺,盘面拉涨至10万之上。当下消费主导市场,新能源汽车方面由于明年开始购置税由免收变为收取一半,部分新能源汽车消费前置,储能由于市场化之后利润客观,装机量明显增加,叠加海外订单饱和,产业链各个环节补库积极性较高,对碳酸锂形成较强支撑。全年看,盘面重心逐渐上移,已经逐渐脱离底部区间。 图 1.1:碳酸锂期价

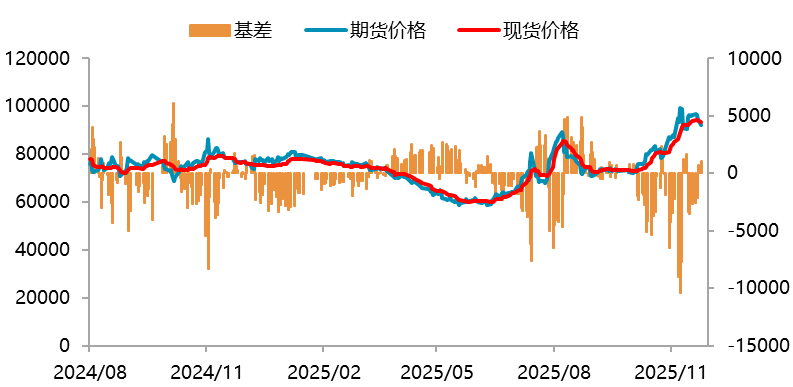

资料来源:文华财经,一德有色 1.2 现货市场:电工价差常年维持低位 现货市场,截至目前,国内电池级碳酸锂价格92700元/吨附近;工业级碳酸锂当前价格90250元/吨附近。年内电工价差长期维持在1500元/吨-3500元/吨,所以11月开始工碳交割贴水虽调至15000元/吨,但仍没有交割优势。年内碳酸锂现货结算主流方式依旧是月均价以及点价操作方式,随着价格的上涨,点价结算中的升水有明显回落。当前现货市场价格接近9万元/吨附近,下游补库积极性较强,所以下方支撑较强。 图 1.2:电碳基差(单位:元/吨)

资料来源:Wind,一德有色 图 1.3:电碳-工碳价差走势图(单位:元/吨)

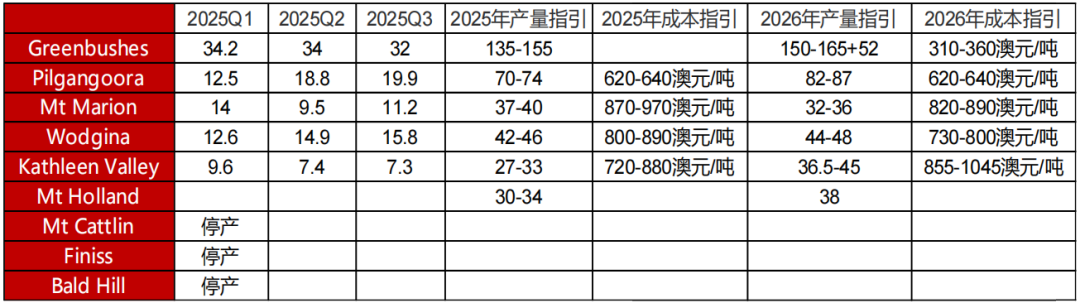

资料来源:Wind,一德有色 02 基本面:全球供需分析 2.1 供给:海外供给扩张周期逐渐步入尾声 2024年澳洲部分矿山停产、减产,但由于KathleenValley以及Holland的新投产能的释放,2025年澳洲矿山整体维持稳定增长态势。2026年,KathleenValley以及Holland两座新矿山产能继续爬坡,仍会贡献部分增量,但由于接近达产增量减少。另外,Greenbushes CGP 3期项目投产,预计贡献52万吨锂精矿产能。 表 2.1:澳洲锂矿2025年前三季度产量以及2026年产量指引

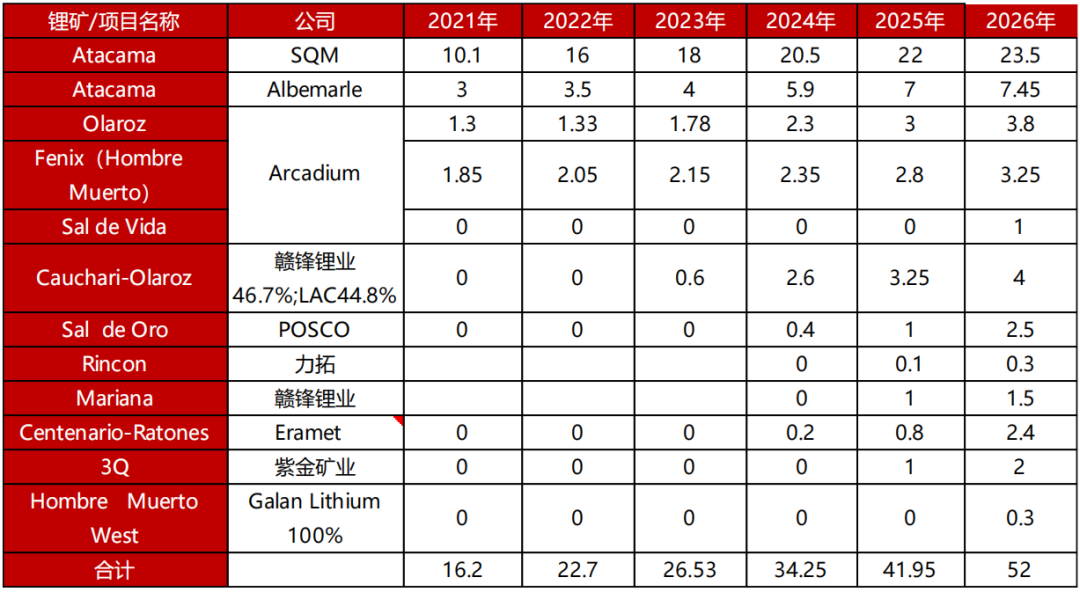

资料来源:公开资料整理,一德有色 南美盐湖方面,ALB的阿塔卡玛盐湖基本完成产能爬坡,SQM转产氢氧化锂的产能在2026年还将继续爬坡,贡献部分增量。南美的增量主要是阿根廷的新增项目贡献,其中力拓的Rincon、紫金矿业的3Q以及赣锋锂业的Mariana项目均已投产,2026年会持续爬产。目前看,2026年后,南美盐湖新增项目较少。 表 2.2:南美盐湖2025年以及2026年产量预估

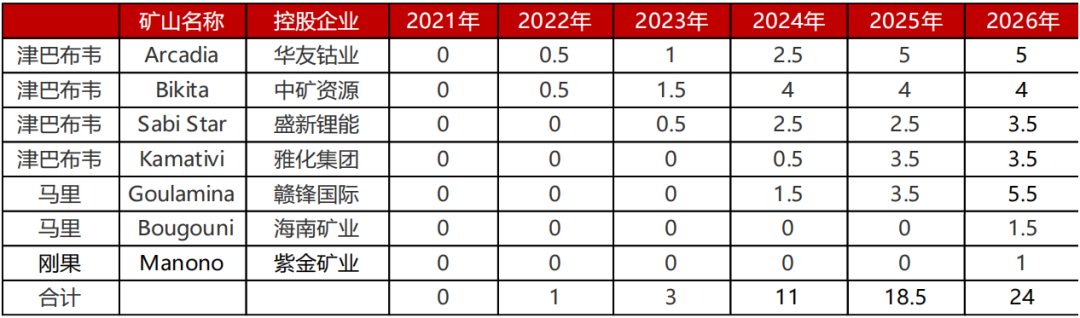

资料来源:公开资料整理,一德有色 非洲方面,年内盛新锂能的Sabi Star技改停产超4个月,但新增项目释放产能提供了主要增量,其中赣锋锂业的Goulamina项目一期产能50.6万吨锂精矿已投产,并将逐步释放产能,华友的Arcadia矿项目有序爬产,实现锂精矿出货量约40万吨。2026年预计赣锋锂业的Goulamina项目还将进一步贡献增量,同时海南矿业的Bougouni项目以及紫金矿业的刚果金Manono项目投产后也会贡献部分增量。非洲尼日利亚地区手抓矿目前锂精矿年贡献量40万吨,折LCE约5万吨,尼日利亚提出要停止采矿6个月,等待总统批复,所以政策影响较大,后期需要持续关注。 表 2.3:非洲锂矿2025年以及2026年产量预估

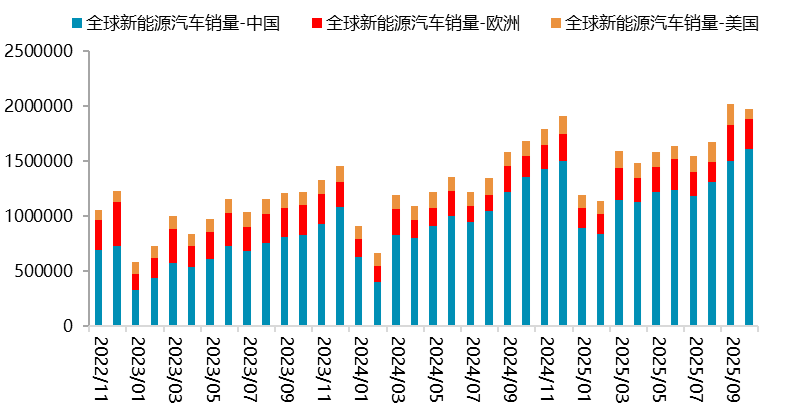

资料来源:公开资料整理,一德有色 2.2 供给:云母矿停产,辉石冶炼开工提升 根据SMM数据,当前国内碳酸锂月度冶炼产能15.40万吨,较去年同期增加3.16万吨,主要增量依旧在锂辉石冶炼产能上。其中,锂辉石月度冶炼产能8.84万吨,较去年同期增加2.33万吨,占比57%;锂云母冶炼产能4.07万吨,较去年同期增长0.47万吨,占比26.47%;盐湖冶炼产能2.48万吨,较去年同期增加0.35万吨,占比16.10%。从产能变化情况可以看出,辉石冶炼市场占比还在持续上涨,云母以及盐湖提锂虽然也在增加,但市场占比在持续下降。2025年新疆大红柳滩、内蒙古加不斯钽铌矿以及湖南湘源锂矿等项目陆续投产,大中矿业的湖南临武鸡脚山锂矿也获得了采矿区可证,2026年这些新增锂矿项目还将持续放量,预计锂矿还将继续给到较多增量。保守估计,2026年国内硬岩石(辉石+云母)以及盐湖提锂还能提供11万吨的增量。 2.3 需求:新能源汽车产销维持高增长 从全球渗透率来看,新能源汽车2022年至2024年全球渗透率分别达13%、16%和19.5%,2025年四季度进一步升至25.2%。2025年10月全球新能源乘用车销量211万台,同比增长17%、环比下降3%。1-10月全球新能源乘用车销量达1736万台,同比增长30%;其中中国新能源乘用车贡献68%的全球市场份额,其中,1-10月美国新能源汽车销量140万台,增速仅10%。 图 2.1:全球新能源汽车销量(万辆)

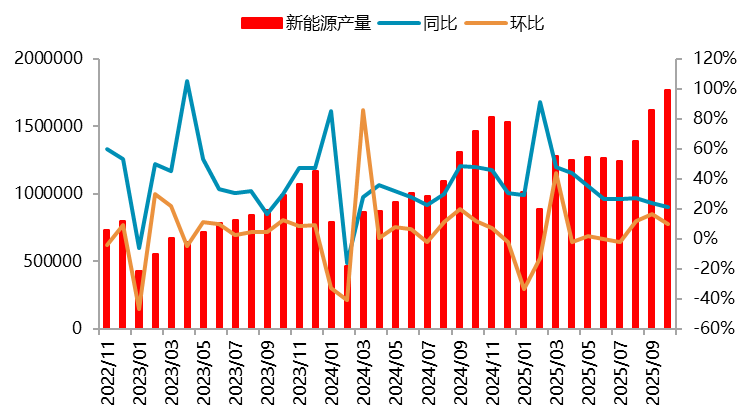

资料来源:Wind,一德有色 图 2.2:中国新能源汽车产量(万辆)

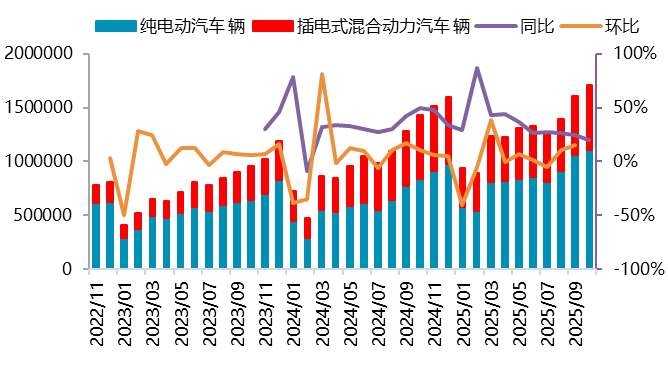

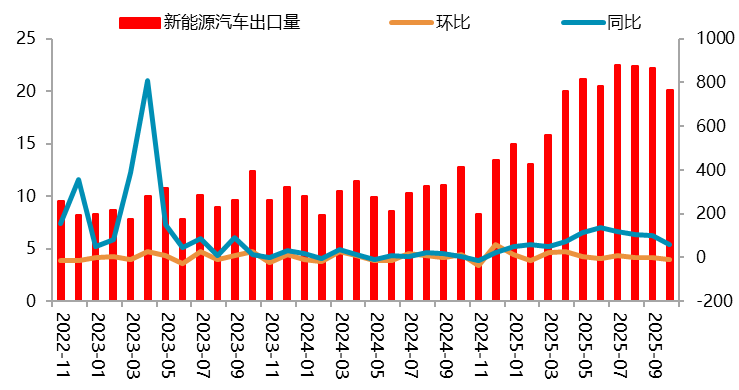

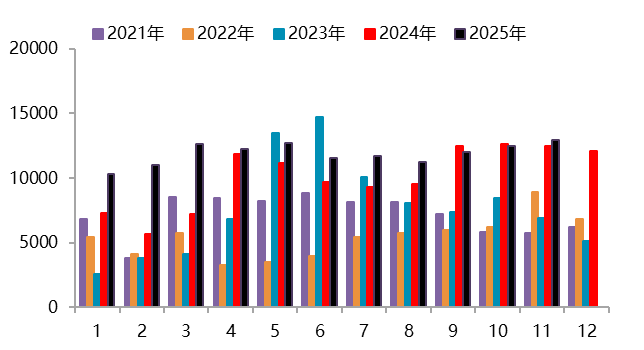

资料来源:Wind,一德有色 今年1-10月份,我国汽车产销量分别完成2769.2万辆和2768.7万辆,同比增长均超过10%。其中,新能源汽车产销量分别完成1301.5万辆和1294.3万辆,同比分别增长33.1%和32.7%。值得注意的是,10月份新能源汽车月度新车量,首次超过了汽车新车总销量的50%,达到51.6%。出口方面,今年1-10月份,我国新能源汽车出口201.4万辆,同比增长90.4%。 图 2.3:中国新能源汽车销量(万辆)

资料来源:Wind,一德有色 图 2.4:中国新能源汽车出口量(万辆)

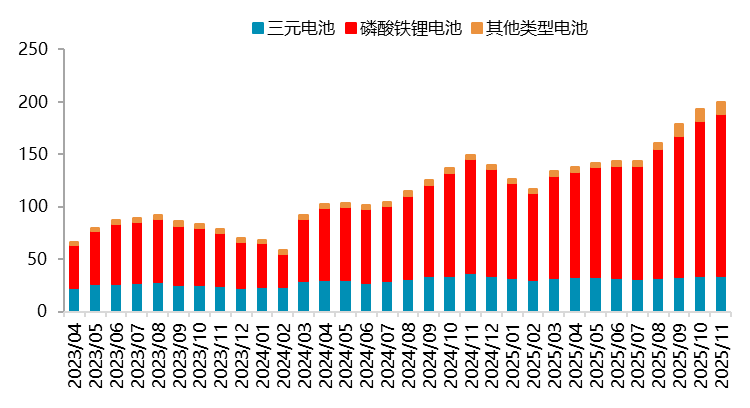

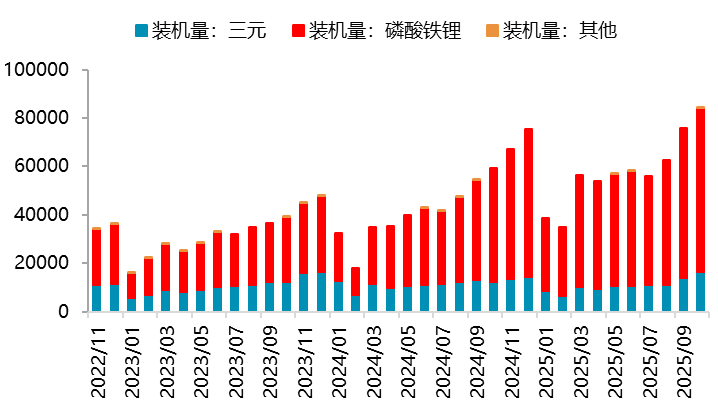

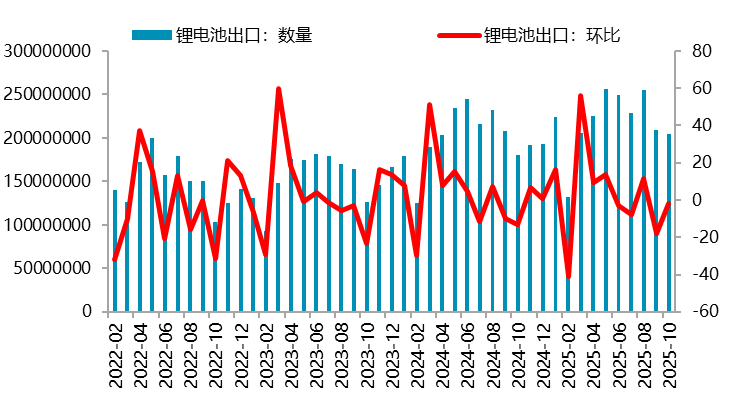

资料来源:Wind,一德有色 根据韩国市场研究机构SNE Research最新发布的数据,2025年1月至10月,全球电动汽车(包括纯电动汽车、插电式混合动力汽车和混合动力汽车)的电池装机量达到约933.5GWh,同比增长35.2%。中国企业在全球动力电池市场的合计份额已超过65%,其中宁德时代以355.2GWh的装机量稳居全球第一,市场份额达到38.1%,同比增长36.6%。比亚迪以157.9GWh的装机量位列第二,市场份额为16.9%,同比增长36.1%。韩国三大电池企业——LG新能源、SK On和三星SDI的市场份额持续下滑,1-10月,韩国三家企业的合计市场份额为16.0%,较去年同期下降3.5个百分点。 1-10月,我国动力和其他电池累计产量为1292.5GWh,累计同比增长51.3%。装车方面,1-10月,国内动力电池累计装车量578.0GWh,累计同比增长42.4%。其中三元电池累计装车量107.7GWh,占总装车量18.6%,累计同比下降3.0%;磷酸铁锂电池累计装车量470.2GWh,占总装车量81.3%,累计同比增长59.7%。1-10月,我国动力和其他电池累计销量为1233.2GWh,累计同比增长55.1%。其中,动力电池累计销量为910.3GWh,占总销量73.8%,累计同比增长49.9%;其他电池累计销量为322.8GWh,占总销量26.2%,累计同比增长71.9%。1-10月,我国动力和其他电池累计出口达228.1GWh,累计同比增长43.9%。合计累计出口占前10月累计销量18.5%。相较2024年走扩0.2个百分点。其中,动力电池累计出口为148.5GWh,占总出口量65.1%,累计同比增长37.2%;其他电池累计出口量为79.5GWh,占总出口量34.9%,累计同比增长58.3%。 图 2.5:中国锂电池产量(单位:GWh)

资料来源:Wind,一德有色 图 2.6:中国储能电池产量(单位:GWh)

资料来源:Wind,一德有色 图 2.7:中国锂电池装机量(单位:GWh)

资料来源:Wind,一德有色 图 2.8:中国电池出口(单位:个)

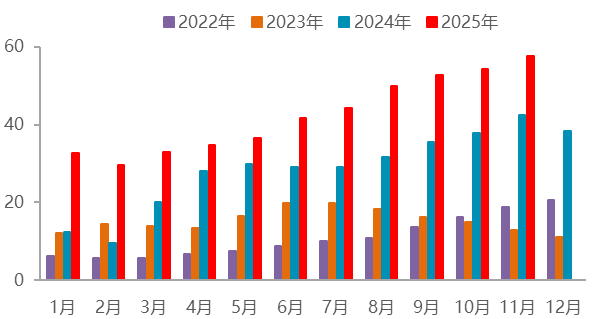

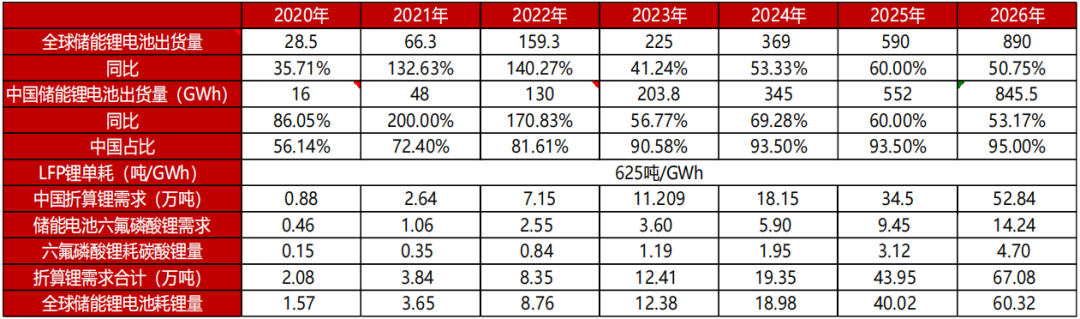

资料来源:Wind,一德有色 2025年全球新能源汽车累计销量有望达到2043万辆同比增速21%,其中中国有望达到1550万辆,基于二季度车企降价销售的刺激以及四季度的一些前置消费考虑,相较年初的1500万辆预期上调50万辆。2026年我们预计全球新能源汽车销量达到2450万辆,同比增长20%,其中,中国新能源汽车销量达1860万辆,占比76%。2025年年内月度渗透率持续维持在50%附近。 2.4 需求:电力逐步市场化,储能爆发 2025年10月份全球储能电芯产量63.69GWh,同比增长62.72%;1-10月份储能电芯累计产量469.83GWh,同比增长77.7%。预计全球储能电芯2025年全年出货量590GWh,同比增速60%,其中中国储能电芯550GWh,占比93%。相比年初520GWh的预估数据,我们进行了上调,主要是由于国内政策变化(136号文取消强制配储),电力市场化,推动共享/独立储能投资回报率达8%-12%,招标量逐月攀升速度超过市场预期。另外,海外全球AI算力需求、欧洲等地电网老化等因素影响对储能需求迫切,推动储能爆发,据悉,头部电芯企业订单饱满,多满产生产。预计2026年全球储能电芯出货量将达到890GWh,同比增速50%,其中中国储能电芯出货量845GWh,占比95%。 表 2.5:全球储能电池耗碳酸锂量预估表

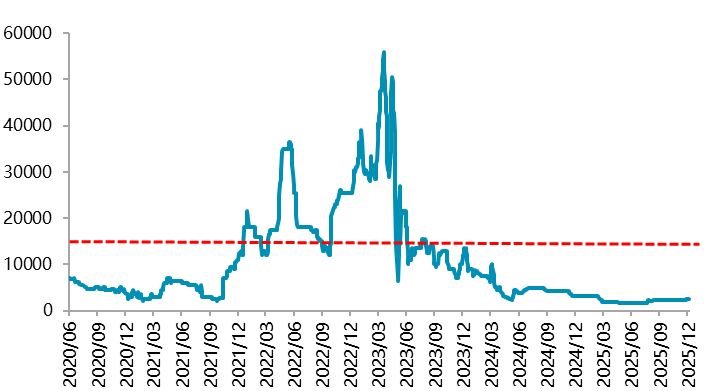

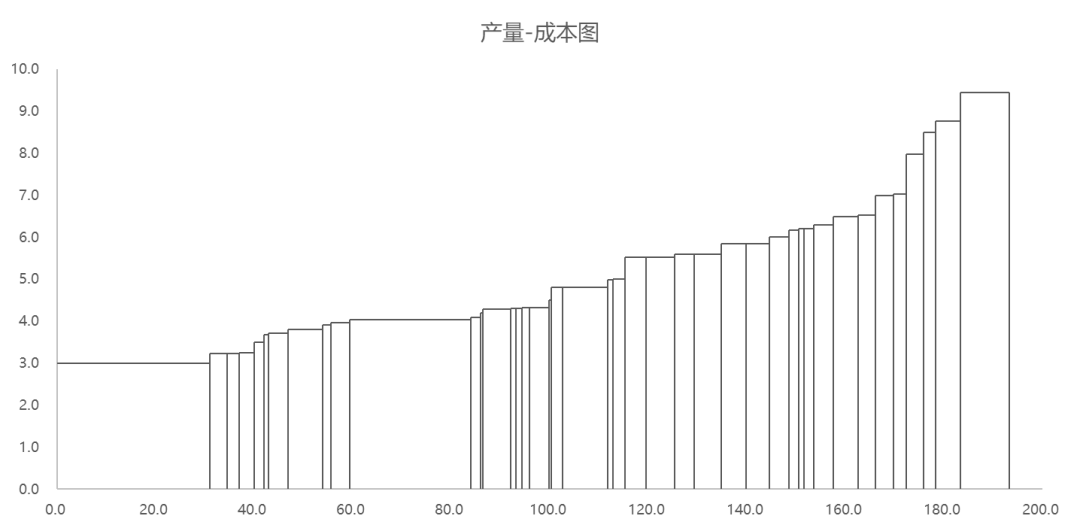

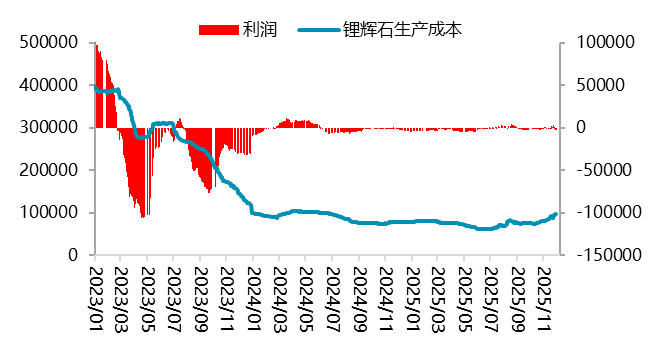

资料来源:公开资料整理,一德有色 2.5 全球供需分析 通过对全球供需的梳理我们整理出锂资源全球供需平衡表,供给端看,年内增量35万吨上下,全球各地区均有不同程度的增加,主要增量来自非洲、南美;消费增加38万吨,储能贡献了主要增量22万吨,动力电池贡献了12万吨。2026年预计供应端增加33万吨,消费端增加38万吨,供应过剩量进一步收窄。从过剩量水平看,在高价刺激下,供给弹性略高于预期,或者消费端增速略好于预期,供应格局就可能发生转变。 从当下的价格看,资源端基本已经完全脱离亏损状态;从供需看,2026年已经由明显过剩转为紧平衡状态,当下的价格与供需关系基本吻合。紧平衡的前提下,资源端不存在继续出清预期了。2026年的主要矛盾在于如果消费超预期,价格重心继续抬升,供给弹性能有多大。所以长期看,价格已经逐渐脱离底部。 图 2.9:锂资源产量-成本图

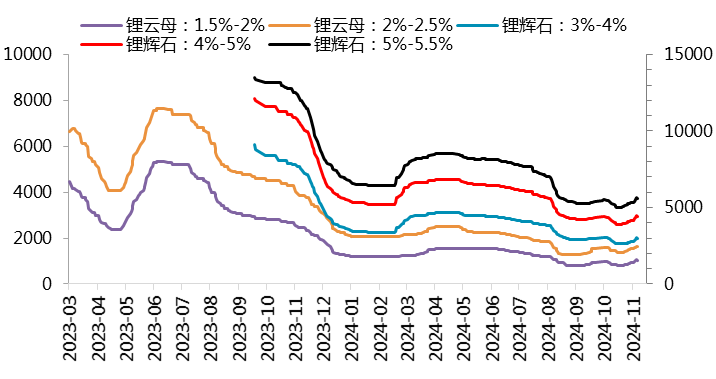

资料来源:公开资料整理,一德有色 03 基本面:国内供需分析 3.1 锂矿:矿价跟随锂盐大幅波动 年内矿报价与碳酸锂锂盐报价联动性更强。当前澳洲锂辉石报价1172.5美元/吨,年内低位607美元/吨;国内现货市场Li2O:5%-5.5%的锂辉石精矿报价8150元/吨,年内低位4460元/吨;国内现货市场2%-2.5%锂云母报价2535元/吨,年内低位1185元/吨。国内市场矿价低位出现在6月下旬,与盘面低洼处时间节点吻合。 图 3.1:锂辉石6%CIF报价(美元/吨)

资料来源:Wind,一德有色 图 3.2:国内锂辉石与锂云母报价(元/吨)

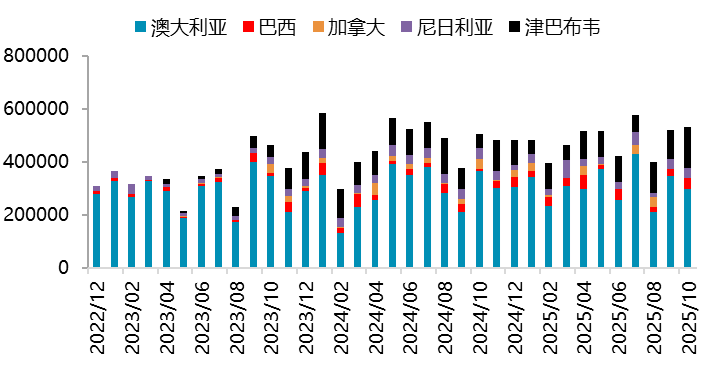

资料来源:Wind,一德有色 根据海关总署数据,10月中国锂辉石进口数量为65.17万吨,环比减少8.3%。其中从澳大利亚进口29.5万吨,环比减少15.0%,同比减少18.8%;自南非进口5.0万吨,环比减少54.1%;自津巴布韦进口15.3万吨,环比增加40.9%;自尼日利亚进口11.0万吨,环比减少8.0%。1-10月中国锂辉石进口数量为622.8万吨。 图 3.3:锂矿进口 分国别(吨)

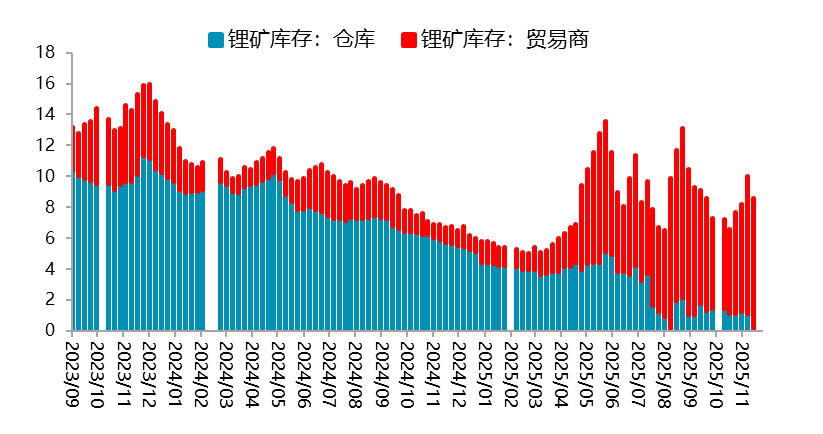

资料来源:Wind,一德有色 图 3.4:锂矿港口库存(吨)

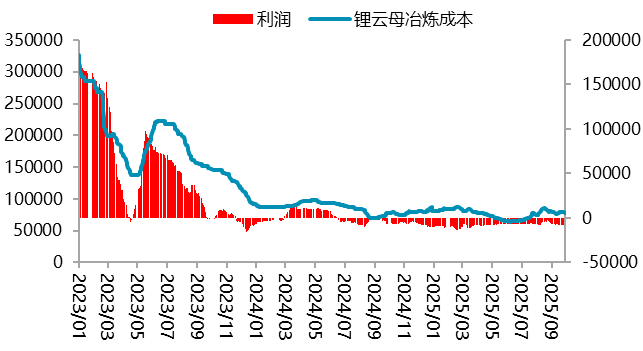

资料来源:Wind,一德有色 3.2 碳酸锂:云母减产,辉石提锂开工率提升 根据SMM数据,11月国内碳酸锂总产量为95350吨,环比增加6%,同比增加55%。1-11月国内碳酸锂总产量为87.12万吨,同比增长43.75%。其中,锂辉石产碳酸锂49.40万吨,同比增长73.27%;云母产碳酸锂16.73万吨,同比增长18.13%;盐湖提锂13.20万吨,同比增长11.75%;回收提锂产量7.79万吨,同比增加27.28%。 年内由于江西云母8座矿山的矿证问题,枧下窝矿矿证到期停产,云母的产量增速较低,但价格反弹后,辉石冶炼利润较为可观,刺激辉石冶炼开工率开始上行,辉石冶炼同比增幅明显。另外年内回收提锂产量贡献了明显增量,预计年内产量超过8万吨,回升至2023年的水平。 图 3.5:外采锂辉石冶炼成本利润(元/吨)

资料来源:SMM,一德有色 图 3.6:外采云母冶炼成本利润(%)

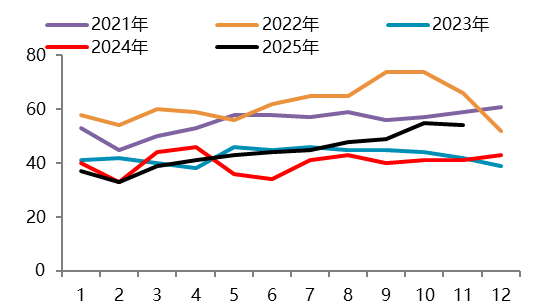

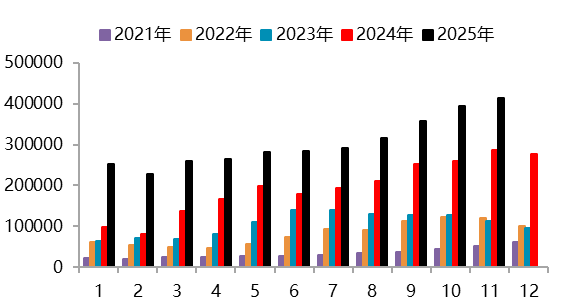

资料来源:SMM,一德有色 据中国海关数据统计,2025年10月中国碳酸锂进口数量为2.38万吨,环比增加21.9%,同比增加3.0%。其中从智利进口1.48万吨,环比增加37%,同比减少17.2%。自阿根廷进口7274吨,环比增加4.7%,同比增加51.8%。1-10月中国碳酸锂进口数量为19.69万吨,同比增加4.9%。其中从智利进口12.82万吨,同比减少13.5%,从阿根廷进口5.67万吨,同比增加58.9%。 3.3 下游消费:正极材料以及电解液六氟磷酸锂生产情况 根据SMM数据,11月中国三元材料产量83930吨,环比增幅-0.2%,同比增幅37.6%。1-11月,中国三元材料累计产量73.76万吨,同比增长17.19%;11月中国磷酸铁锂产量为41.26万吨,环比增加4.7%,同比增加44%。1-11月中国磷酸铁锂累计产量334.21万吨,同比增长61.89%;11月钴酸锂产量为13345吨,环比增幅1.6%,同比增幅71.53%。1-11月钴酸锂累计产量11.22万吨,同比增长38.67%;11月中国锰酸锂产量为12970吨,环比增加4%,同比增加4%。1-11月中国锰酸锂累计产量13.09万吨,同比增长19.55%;11月份全国六氟磷酸锂产量为28220吨,环比增加11%,同比增加33.6%。1-11月全国六氟磷酸锂累计产量22.98万吨,同比增长37.76%。 图 3.7:三元正极材料开工率(%)

资料来源:SMM,一德有色 图 3.8:磷酸铁锂正极材料产量(吨)

资料来源:SMM,一德有色 图 3.9:锰酸锂正极材料产量(吨)

资料来源:SMM,一德有色 图 3.10:锰酸锂正极材料开工率(%)

资料来源:SMM,一德有色 图 3.11:六氟磷酸锂开工率(%)

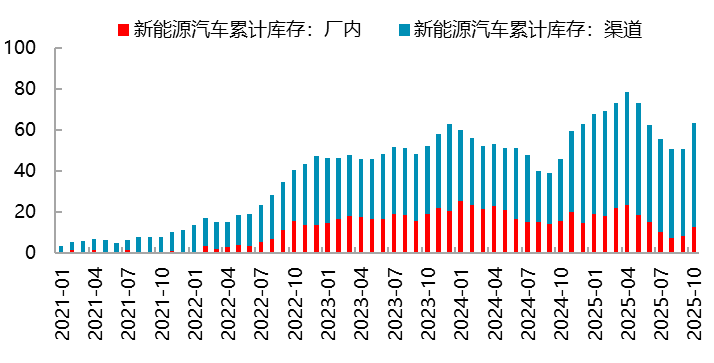

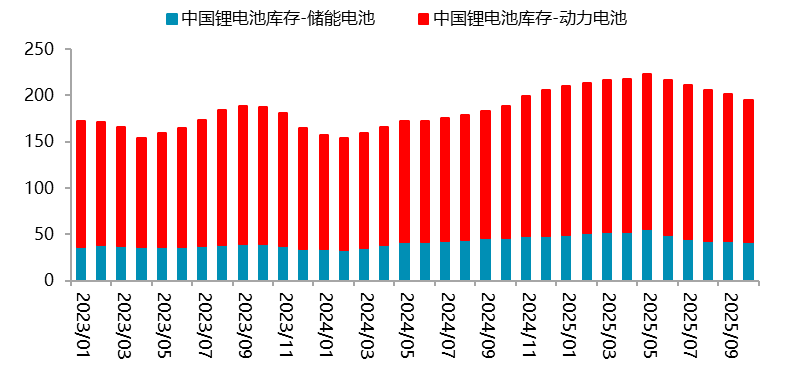

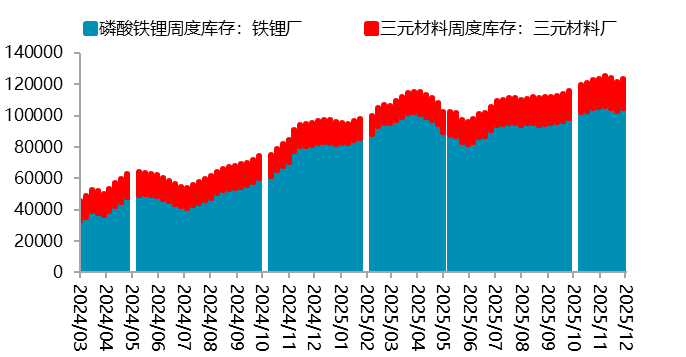

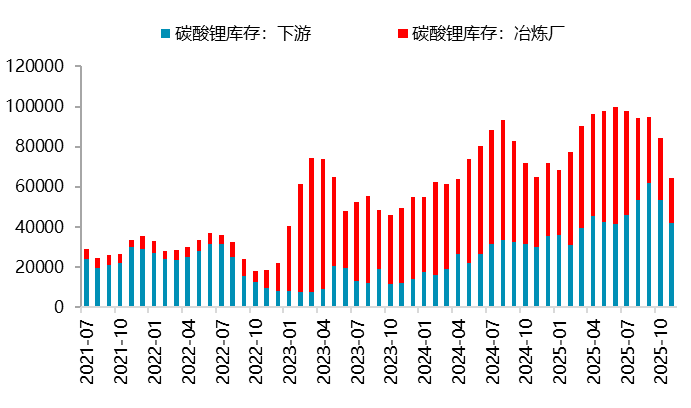

资料来源:SMM,一德有色 04 库存与供需平衡 4.1 库存分析:产业链库存均去化 从终端看,今年二季度汽车纷纷降价销售,大量库存去化,7月份两部委发布汽车“反内卷”相关政策,加强成本调查与价格监测、强化产品生产一致性监督检查、督促重点车企落实支付账期承诺,并强调健全规范竞争的长效机制,由于8、9月两个月预售汽车交付后,10月份开始新能源汽车库存再次大幅累积。从电池端看,随着汽车降价销售去库开始,动力电池装车量增加,库存随之下降,储能于三季度开始发力,储能电芯库存也开始去化,截至10月底,国内锂电池库存合计194.5GWh,与去年12月底相比减少11GWh。其中动力电池152.5GWh,相较去年年底减少4.2GWh;储能电池42GWh,相较去年年底减少6.5GWh。正极材料厂产成品库存相较年初有明显抬升,主要增量来自磷酸铁锂正极材料厂产成品库存的增加,从周度数据看,12月4日库存为10.37万吨,相较年初增加2.16万吨。原材料碳酸锂库存自今年8月见顶,枧下窝矿停产后,社会库存开始去化。从周度数据看,当前库存已降至11.36万吨,其中锂盐厂2.08万吨,下游4.37万吨,其他贸易商以及期现商库存4.91万吨,高位库存一度达到14.24万吨,截至目前已经去化近3万吨。 图 4.1:新能源汽车库存(单位:万辆)

资料来源:SMM,一德有色 图 4.2:锂电池库存(单位:GWh)

资料来源:SMM,一德有色 图 4.3:正极材料产成品库存(单位:吨)

资料来源:SMM,一德有色 图 4.4:碳酸锂库存:明细(单位:吨)

资料来源:SMM,一德有色 4.2 国内供需分析 2025年三季度开始终端储能订单爆发,叠加新能源汽车2026年要征收一半购置税带来的前置消费,下游消费的超预期好转,使得月度供需由过剩转为短缺。2026年,预计碳酸锂供需格局有所转变。供应端,硬岩石主要是新疆以及湖南矿山均有增量,盐湖方面增量主要集中在西藏盐湖,国内冶炼产量增速给到30%上下,进口方面由于南美盐湖新增产能释放逐渐接近尾声,进口量增幅逐渐下降,进口增速给到16%,预计2026年国内供给端增幅27%上下;需求端,由于终端动力以及储能分别维持20%以及50%以上的增速且储能占比越来越大,锂电池耗镍增速预计在30%上下,叠加传统领域需求预计消费综合增速预计在28%上下。总体看,由于消费增速较高,明年国内碳酸锂供应或将存在一定缺口。 表 4.1:中国碳酸锂供需平衡

资料来源:SMM,公开资料整理,一德有色 05 总结与展望 供应看,2026年澳洲KathleenValley以及Holland两座新矿山产能继续爬坡,Greenbushes CGP 3期项目投产;南美盐湖SQM转产氢氧化锂的产能继续爬坡,阿根廷的新增项目力拓的Rincon、紫金矿业的3Q以及赣锋锂业的Mariana项目均已投产;南非赣锋锂业的Goulamina项目爬产,海南矿业的Bougouni项目以及紫金矿业的刚果金Manono项目投产;国内新疆、湖南以及西藏盐湖均有增量,预计全球范围内供应增量在33万吨上下。 需求看,新能源汽车渗透率近50%,叠加补贴退坡,加征一半购置税,预计新能源汽车产销增速会有所放缓,动力电池增速给到20%上下;近年风光电的快速发展,国内电力进一步市场化,储能发展势在必行,储能电芯增速给到50%;综合增速在30%上下,预计2026年全球范围内需求增量在38万吨。 从库存情况来看,8月份原材料碳酸锂社会库存见顶,枧下窝矿停产后,社会库存开始去化。从周度数据看,当前库存11.36万吨,从8月份的高位已经去化近3万吨。终端消费维持高增速刺激了产业链增加库存的积极性,2026年整个产业链从电芯到材料加工费,到原料端都在蓄势涨价,各个环节补库的积极性还将持续。 综上,2026年由于消费维持高速增长,导致碳酸锂有望由过剩格局向紧平衡格局转变。长周期看,2025年6万附近的底部已经确立,盘面如期来到右侧行情。短期看,明年一季度由于部分消费前置预计新能源汽车产销会有明显降速,但储能电芯企业纷纷表示订单已经签至明年,更有头部企业表示明年一季度储能电芯订单环增,这将导致我们对于明年一季度下游总体消费难以给出较大降幅。预计明年一季度由于动力电池趋弱叠加国内枧下窝矿复产以及春节等因素影响,会有一定幅度的回撤,但只要储能消费增速没有明显的回落,碳酸锂由过剩向紧平衡转变的趋势就不会改变。操作上,短期波段为主,把控节奏;长期可关注一季度可能给到的较好的多头布局时机。预计2026年碳酸锂盘面震荡密集区【80000,120000】。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]