聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

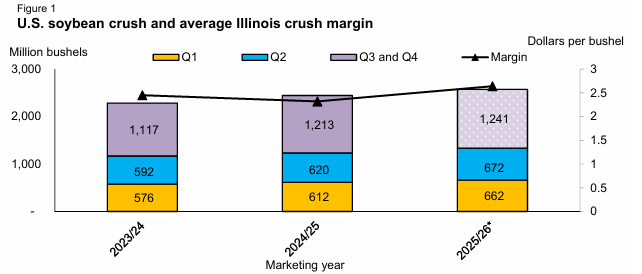

| 2025/26 年度美国大豆压榨量预计创历史新高 2025/26 年度美国大豆压榨量上调 3500 万蒲式耳,达到创纪录的 26.1 亿蒲式耳,主要受豆粕和豆油国内需求增长推动。美国国内大豆用量的增加,由出口量下降所抵消。本月美国大豆出口预测下调 3500 万蒲式耳,至 15.4 亿蒲式耳,原因是巴西大豆出口量提升。2025/26 年度美国大豆期末库存本月维持不变,为 3.5 亿蒲式耳。农户获得的大豆季均价预测从每蒲式耳 10.20 美元上调至 10.30 美元。本月豆粕和豆油价格分别上调至每短吨 310 美元和每磅 59 美分。 国际市场方面,本月全球葵花籽产量上调 60 万吨,至 5470 万吨 —— 俄罗斯、中国、欧盟和南非产量提升,完全抵消了土耳其产量的下降。随着葵花籽供应量增加,2025/26 销售年度全球葵花籽压榨量预测上调 50 万吨,至 4960 万吨(俄罗斯、中国、南非压榨量提升)。受葵花籽产品需求强劲推动,俄罗斯葵花籽压榨量增至创纪录的 1670 万吨。 巴西 2025/26 销售年度大豆出口和压榨量预测均上调至历史新高,分别为 1.15 亿吨和 6150 万吨,主要得益于库存结转和进口量上调带来的供应增加,同时该国大豆产量维持创纪录的 1.8 亿吨(本月未作调整)。 美国国内展望 2025/26 年度美国大豆期末库存维持不变 2025/26 年度美国大豆期末库存预测本月维持不变,为 3.5 亿蒲式耳。美国农业部国家农业统计局(NASS)于 2026 年 3 月 31 日发布的 2025/26 年度《季度谷物库存报告》显示,截至 3 月 1 日,全美各环节大豆总库存为 21 亿蒲式耳,较 2025 年 3 月 1 日增长 10%。其中,农场内大豆库存较去年增长近 3%,农场外库存增长 16%,达到 12 亿蒲式耳。 2025/26 年度上半年大豆库存走高,主要源于出口量减少 4.2 亿蒲式耳,而同期压榨量同比增加 1.02 亿蒲式耳仅部分抵消了这一影响。因此,2025/26 年度上半年大豆表观消费量为 24.9 亿蒲式耳,较去年同期减少 3.26 亿蒲式耳。 本月美国大豆需求预测维持不变,压榨量的提升抵消了出口量的下降。美国大豆出口预测下调 3500 万蒲式耳,原因是巴西大豆价格较美国大豆存在折扣,且巴西大豆发运量强于预期。受大豆产品国内需求旺盛、压榨利润强劲推动(见图 1),本月美国大豆压榨量预测上调 3500 万蒲式耳,达到创纪录的 26.1 亿蒲式耳。

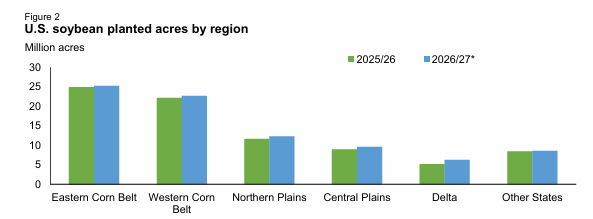

2026 年 2 月,美国大豆压榨企业共加工 2.142 亿蒲式耳大豆,较去年 2 月增加 2460 万蒲式耳。该月度压榨量创下了765 万蒲式耳 / 日的历史最高日压榨率,较 2025 年 10 月创下的前纪录日压榨率提升 0.35%。若以 2 月观测到的 765 万蒲式耳 / 日的压榨率为基准,按 85%-91% 的产能利用率、350 个工作日测算,美国大豆年压榨产能预计在29 亿 - 32 亿蒲式耳区间。2025 年 9 月 - 2026 年 2 月期间,美国大豆累计压榨量达 13.3 亿蒲式耳,较去年同期增加 1.017 亿蒲式耳,增幅超 8%。除中北部、西南太平洋两个区域外,全美所有区域均实现了创纪录的大豆压榨量。 本月美国豆粕国内用量上调 80 万短吨,至 4320 万短吨,主要受肉鸡、生猪产量同比预期提升,以及豆粕相对其他饲料原料的价格优势推动。2025/26 销售年度美国豆粕出口预测维持 1940 万短吨不变。根据美国农业部海外农业局发布的《出口销售报告》,截至 2026 年 3 月 26 日,美国豆粕出口量近 970 万短吨,较去年同期增长 16%。 伊利诺伊州中部 3 月豆粕均价为326.15 美元 / 短吨,环比上涨 4%,同比上涨 7%。2025/26 销售年度豆粕均价预测本月上调 10 美元 / 短吨,至 310 美元 / 短吨。 除豆粕国内用量提升外,豆油用量预测本月同样上调。美国豆油国内总用量预计为 294 亿磅,较上月预测上调 3 亿磅。其中,食用、饲料、残次及其他工业用豆油用量上调至 154 亿磅,而用于生物柴油生产的豆油用量本月维持 140 亿磅不变。 根据美国能源部能源信息署(EIA)数据,2026 年 1 月美国生物柴油生产商共使用 9.8 亿磅豆油,去年同期为 6.5 亿磅。2025 年 10 月 - 2026 年 1 月期间,用于生物柴油生产的豆油累计用量为 38 亿磅,较去年同期下降 11%。尽管总用量下滑,但 1 月豆油在生物柴油总原料中的占比升至 43%,为 2023 年 7 月以来的最高水平,较过去 12 个月均值高出 10 个百分点。1 月豆油占比的提升,由牛油、菜籽油用量下降所抵消。1 月美国国内豆油供应充足,价格温和,为 51.5 美分 / 磅。此外,2026 年 1 月起,修订后的《45Z 清洁燃料生产抵免政策》正式生效。该政策仅对源自北美地区的原料提供补贴,并取消了间接土地利用变化(ILUC)相关要求,有望激励国内原料的使用。1 月牛油用量降至 4.14 亿磅,为 2023 年 2 月以来的最低水平,主要受当月生物质柴油总产量整体下滑影响。 尽管截至目前生物质柴油产量仍低于去年同期水平,但预计在本销售年度剩余月份,产量将回升,以满足美国环境保护署(EPA)于 2026 年 3 月 27 日发布的《可再生燃料义务量(RVO)》要求。最终版 RVO 因对小型炼厂豁免额度进行 70% 的重新分配,将生物质柴油总需求提升幅度超过了 2025 年 6 月发布的提案版本。最终规则还将进口燃料和进口原料的半份可再生识别码(RIN)政策推迟至 2028 日历年实施。 美国豆油出口预测维持 12 亿磅不变,而进口量因国内供应增加下调 5000 万磅。2025/26 销售年度豆油期末库存预计为 18 亿磅,较上月预测上调 6000 万磅,较 2024/25 年度期末库存高出 9500 万磅。 3 月,受伊朗冲突爆发及 RVO 政策落地预期推动能源价格上涨,伊利诺伊州豆油价格上涨 8 美分,至 0.65 美元 / 磅。因此,2025/26 销售年度豆油均价预测从每磅 55 美分上调至 59 美分。 美国农民计划 2026 年扩大大豆、油菜籽及葵花籽种植面积 3 月 31 日,美国农业部国家农业统计局(NASS)发布了《意向种植报告》,该报告调研了美国农民针对下一年度的种植意向。数据显示,2026 年美国大豆种植面积预计将增至8470 万英亩,较 2025 年实际种植的 8120 万英亩实现增长。这一增量预计将分布在美国所有大豆主产州,其中三角洲地区、北部大平原以及中部大平原区域的种植面积增幅将尤为显著(见图 2)

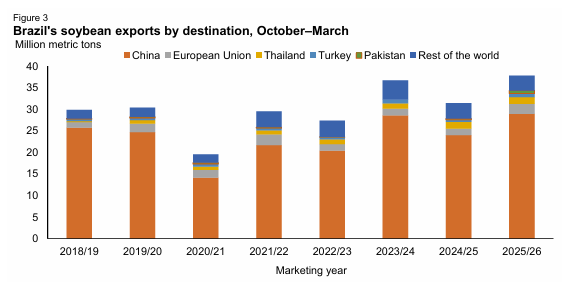

这一预期反映出,相较于其他作物,大豆种植的盈利能力更强,同时也符合预期的轮作安排。与之相对,农民计划 2026 年玉米种植面积为 9530 万英亩,较 2025/26 销售年度减少 350 万英亩。此外,小麦总种植面积预计下降 3%,至 4380 万英亩;棉花种植面积则预计增长 4%。 《意向种植报告》同时显示,美国农民计划扩大油菜籽、葵花籽的种植面积,同时缩减亚麻籽、花生的种植面积。 美国油菜籽种植面积预计增长 15%,至 269 万英亩;除明尼苏达州外,所有主产州的种植面积均呈上升趋势。作为全美第一大油菜籽主产州,北达科他州的油菜籽种植面积预计增至 208 万英亩,原因是油菜籽的收益预期普遍优于谷物。 美国葵花籽种植面积预计为 139 万英亩,较去年增加近 10 万英亩。北达科他州贡献了 2026/27 销售年度葵花籽意向种植面积总增量的 67%。尽管规模不及北达科他州,但南达科他州、堪萨斯州、内布拉斯加州和得克萨斯州的 2026/27 年度种植面积均较 2025/26 年度有所增加;而加利福尼亚州、科罗拉多州和明尼苏达州的种植面积则预计下降。 与之相对,2026/27 销售年度美国亚麻籽、花生种植面积预计下滑。北达科他州农民计划将亚麻籽种植面积缩减 35%,而蒙大拿州则计划在下一销售年度扩大亚麻籽种植。全美亚麻籽种植面积预计为 23 万英亩,较去年下降 7%。 花生方面,美国农民计划 2026/27 销售年度的种植面积较去年减少 28 万英亩,总种植面积为 167 万英亩。除阿拉巴马州外,所有花生主产州的农民均计划缩减种植面积。其中,佐治亚州的种植面积降幅最大,减少 14 万英亩,其次是得克萨斯州。 国际展望 巴西大豆压榨受国内需求支撑 2025/26 销售年度(MY),巴西大豆总供应量预计创历史新高,主要得益于库存结转上调、大豆进口量增加,以及产量维持历史纪录不变。2025 年 10 月至 2026 年 3 月,巴西已进口超 50 万吨大豆;受巴拉圭供应充足推动,该进口势头预计将持续。因此,本月巴西大豆进口预测上调至 90 万吨。 2025/26 销售年度巴西大豆产量预计为 1.8 亿吨,本月维持不变,较 2024/25 年度最终产量上调 750 万吨。在作物年度结束后,美国农业部会将产量数据与最终使用数据进行核对。巴西大豆压榨用量超预期,表明 2024/25 年度大豆产量高于此前预估。据此,2024/25 年度巴西大豆产量上调至 1.725 亿吨,主要因单产提升、收获面积维持不变。 巴西植物油工业协会(ABIOVE)上调了 2025 日历年大豆压榨量预期。因此,2024/25 年度巴西大豆压榨量上调至 5820 万吨,2025/26 年度预计进一步增至 6150 万吨。2025/26 年度巴西大豆压榨量的增长,由国内消费和全球大豆产品需求增长共同驱动。 巴西豆粕国内消费量预计较 2024/25 年度增长近 5%,主要受供应充足、价格走低推动。此外,受全球豆粕需求增长,豆粕出口预计增至 2550 万吨。巴西大豆压榨量的增长,同时也受国内豆油需求强劲支撑,尤其是作为生物柴油生产原料的需求。目前巴西生物柴油掺混比例为 15%,直接推高了国内豆油需求。因此,豆油出口预计较 2024/25 年度基本持平,为 150 万吨;而国内工业用豆油需求预计升至 700 万吨。 除 2025/26 年度压榨量上调外,巴西大豆出口预计增至 1.15 亿吨,主要受发运量提升、价格竞争力增强推动。2025 年 10 月至 2026 年 3 月,巴西大豆出口总量为 3780 万吨,较去年同期增加 630 万吨,增长主要来自对中国、欧盟和巴基斯坦的发运量提升(见图 3)。

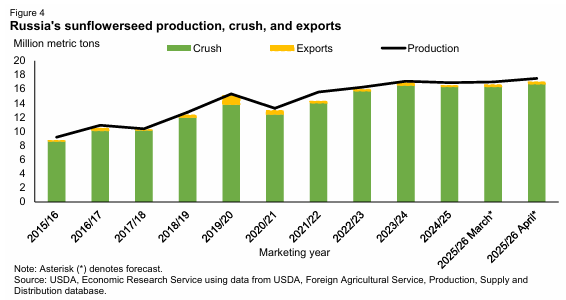

俄罗斯葵花籽产量持续攀升 2025/26 销售年度,俄罗斯葵花籽产量预计上调 50 万吨,达到1750 万吨的历史最高水平。这一增长主要受收获面积扩大及单产提升驱动,数据依据俄罗斯联邦国家统计局罗斯托夫分局(Rosstat)的报告。 葵花籽收获面积预计达1050 万公顷,较上月预测上调 2%,较 2024/25 年度实际收获面积增加 9% 以上。单产预测同样提升,至每公顷1.67 吨,较上月预测上调 1%,但较去年实际单产仍低 5%。 伴随供应量上升,俄罗斯葵花籽压榨量预测本月上调 40 万吨,至1670 万吨的历史新高(见图 4)。俄罗斯葵花籽产量的提升,有望增加葵花籽油与葵花籽粕的供应量。因此,本月葵花籽油及葵花籽粕的出口预测均同步上调。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]