聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 01 化肥产业的概述 化肥,即化学肥料,是通过化学或物理方法制成的含有一种或多种植物必需营养元素的肥料。与有机肥相比,化肥具有养分含量高、见效快、便于储存和运输的显著优势。根据其主要营养元素,化肥可分为氮肥、磷肥、钾肥三大类,此外还包括将上述养分按一定比例配制而成的复合肥。氮肥主要促进作物茎叶生长,磷肥有助于根系发育与开花结果,钾肥则增强作物抗逆性与品质。化肥作为现代农业最重要的生产资料之一,对全球粮食产量的提升发挥了不可替代的作用,据联合国粮农组织估算,化肥的施用对20世纪全球粮食增产的贡献超过50%。

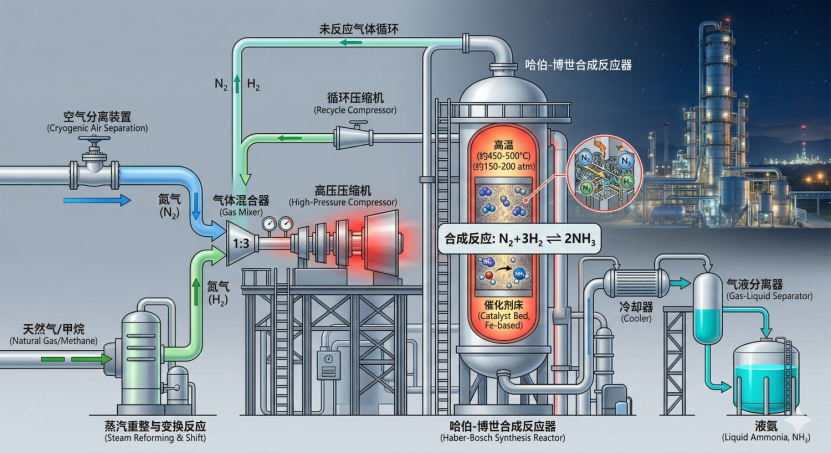

图1 化肥的分类 化肥工业的诞生以合成氨技术的突破为起点。1909年,德国化学家弗里茨·哈伯首次在实验室实现了氮气与氢气在高温高压下合成氨的反应,随后卡尔·博世完成了工业化放大,于1913年建成世界第一座合成氨工厂,这一工艺被称为哈伯-博世法,是20世纪最重要的化学工业发明之一。二战后,随着石油化工的迅速发展与天然气资源的大规模开发,合成氨成本大幅下降,氮肥产量急剧扩张。20世纪60年代至70年代,以化肥大规模施用为核心驱动力之一的绿色革命席卷亚非拉发展中国家,小麦、水稻等主粮作物单产大幅提升,印度、墨西哥等国相继实现粮食自给,化肥在保障全球粮食安全中的战略价值由此确立。

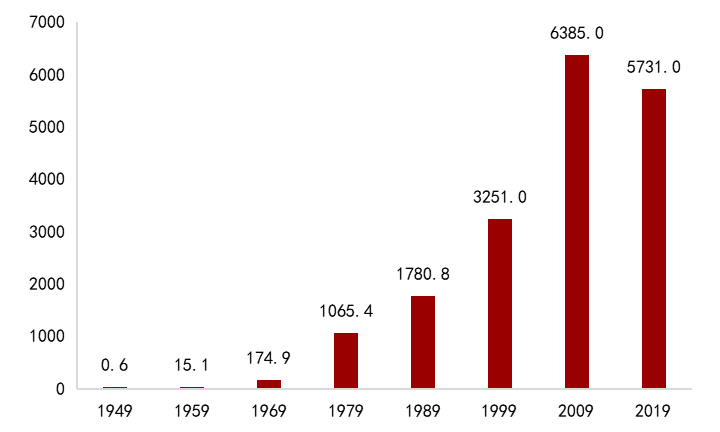

图2 哈伯-博世法 中国化肥工业起步于新中国成立初期。1949年后,我国陆续引进苏联技术,自主研发“联碱法”,建设了一批以合成氨为基础的氮肥生产装置,奠定了化肥工业的初步基础。1970年代,通过规模化引进西方先进设备,氮肥产能快速扩张。1980年代农业改革后,施肥需求爆发,带动行业跨越式发展 。如今,中国已成为全球最大的化肥生产与消费国,氮肥、磷肥产量均位居世界首位,目前全国从事化肥生产、流通及相关农资服务的就业人数超过千万。

图3 中国历年化肥产量 目前,国内外市场流通的化肥主要分为以下四大类型:氮肥作为全球用量之首,主要品种包括尿素、碳酸氢铵(碳铵)、氯化铵、硫酸铵和硝酸铵,其中以含氮量约46%的尿素为主流产品;磷肥以磷矿石为原料,主要品种包括磷酸一铵(MAP)、磷酸二铵(DAP)、普通过磷酸钙(普钙)和重过磷酸钙(重钙),其中的磷酸二铵是全球贸易量最大的单品;钾肥主要品种为氯化钾和硫酸钾;而复合肥则凭借养分均衡、施用方便的优势成为增长最快的品类,配合缓控释肥、水溶肥等新型肥料,构成了行业发展的核心增量。

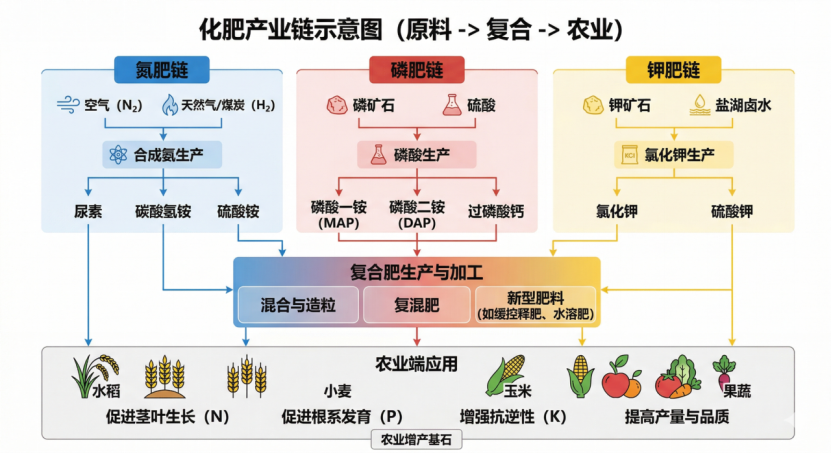

图4 化肥的主要类型 02 化肥的生产流程与产业链 化肥的生产以矿产资源与能源的开采为起点,经过一系列化学合成与物理加工,最终转化为可直接施用于农田的成品肥料。化肥的产业链具有高度的化工属性,能源成本与原料供应对产品价格的影响极为显著。根据所生产肥料种类的不同,化肥产业链可分为以天然气或煤为核心原料的氮肥链、以磷矿石为核心原料的磷肥链,以及以钾矿为核心原料的钾肥链,三条主链在下游复合肥环节汇聚,最终进入流通与农业施用端。

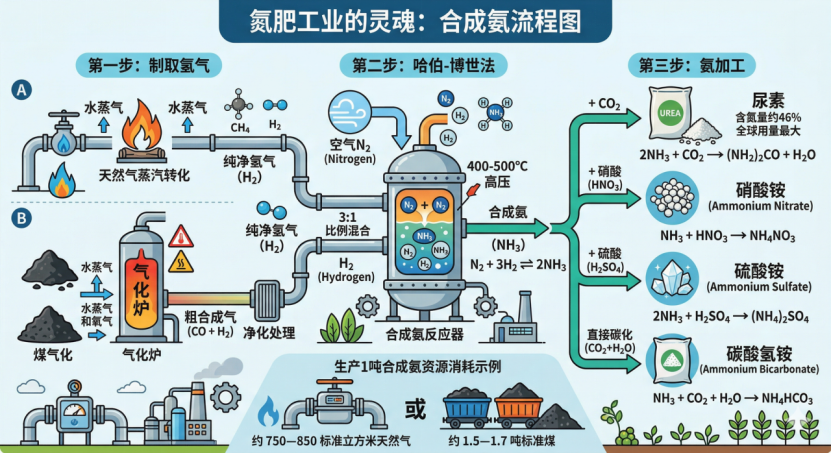

图5 化肥的产业链 氮肥的生产 氮肥工业的灵魂是合成氨。简单来说,就是把空气中的氮气“固定”下来。第一步:制取氢气,利用天然气通过蒸汽转化反应提取纯净的氢气,或者以煤为原料时,则通过气化炉将煤在高温高压下与水蒸气和氧气反应,生成以CO和H₂为主的粗合成气,再经净化处理获得氢气。第二步:哈伯-博世法,将氢气与空气中的氮气按 3:1 比例混合,在400-500℃高温和高压下合成氨。第三步:氨加工,液氨与二氧化碳反应制成尿素,这是目前全球用量最大的氮肥。液氨与硝酸中和可生产硝酸铵;液氨与硫酸反应可生产硫酸铵;液氨直接碳化则生产碳酸氢铵。一般而言,生产1吨合成氨需消耗约750—850标准立方米天然气或约1.5—1.7吨标准煤。

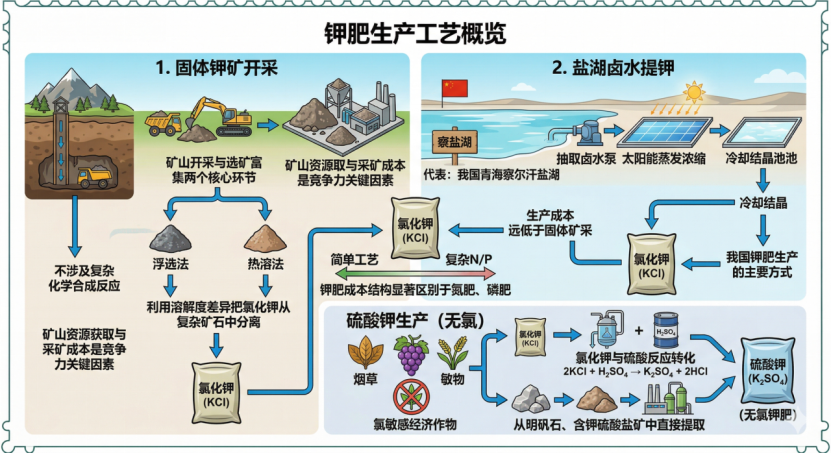

图6 氮肥的生产过程 磷肥的生产 磷肥的生产更像是一场“点石成金”的化学洗礼,主流工艺为湿法磷酸。磷矿采选阶段,开采出的原矿品位通常较低(含量P₂O₅约15%—20%),需经浮选等选矿工艺富集至P₂O₅含量30%以上,方可用于后续加工。 磷酸制备阶段,以湿法路线为例,将浓硫酸与磷矿在反应槽中混合,磷矿中的磷酸钙与硫酸反应,生成稀磷酸与硫酸钙的混合料浆,经过滤分离后,稀磷酸经蒸发浓缩得到浓磷酸。磷肥合成阶段,磷酸与氨气反应,化身为磷酸一铵(MAP)或磷酸二铵(DAP),它们是全球磷肥市场的主力军 。磷石膏是湿法磷酸过程中产生的大宗固废,每生产1吨P₂O₅约产生4至5吨磷石膏,其综合利用是行业面临的重要课题。 扑克财经App 图7 磷肥的生产过程 钾肥的生产 钾肥的生产工艺相对简单,主要分为矿山开采与选矿富集两个核心环节,不涉及复杂的化学合成反应,其成本结构与氮肥、磷肥有显著区别,矿山资源获取与采矿成本是决定钾肥竞争力的关键因素。 固体钾矿开采阶段,通过浮选或热溶法,利用溶解度差异把氯化钾从复杂的矿石中分离出来 。盐湖卤水提钾阶段,以我国青海察尔汗盐湖为代表,直接抽取富含氯化钾的卤水,经太阳能蒸发浓缩、冷却结晶后分离出氯化钾,这一路线的生产成本远低于固体矿开采,是我国钾肥生产的主要方式。 硫酸钾生产方面,由于多数钾矿直接产出的是氯化钾,而烟草、葡萄等对氯敏感的经济作物需要施用无氯的硫酸钾,通常通过氯化钾与硫酸反应转化,或从明矾石、含钾硫酸盐矿中直接提取。

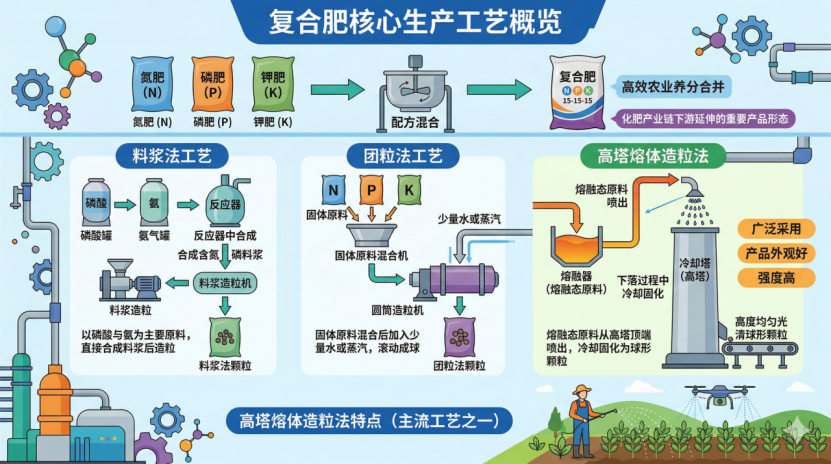

图8 钾肥的生产过程 复合肥与新型肥料 复合肥是在氮肥、磷肥、钾肥三大基础产品的基础上,按照特定配方将多种养分合并加工而成,是化肥产业链在下游延伸的重要产品形态。 复合肥的主要生产工艺包括料浆法、团粒法和高塔熔体造粒法。料浆法以磷酸与氨为主要原料,在反应器中直接合成含氮磷的料浆后造粒;团粒法将固体原料混合后加入少量水或蒸汽,在圆筒造粒机中滚动成球;高塔熔体造粒法将熔融态的原料从高塔顶端喷出,在下落过程中冷却固化为球形颗粒,因产品外观好、强度高而被广泛采用,在我国国内已成为主流工艺之一。

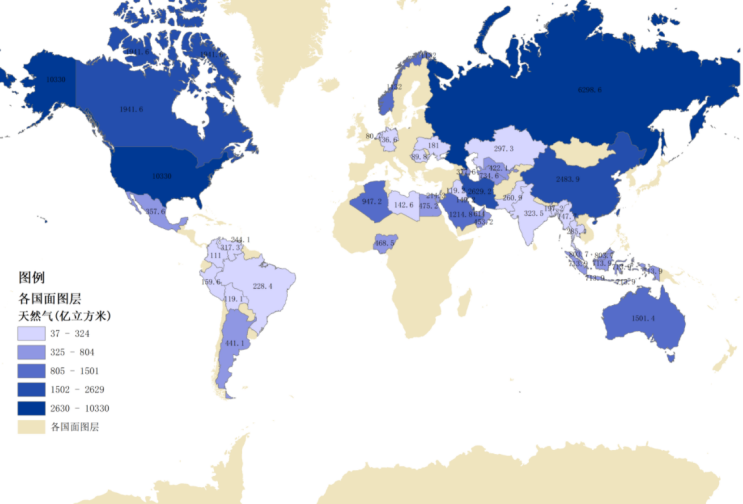

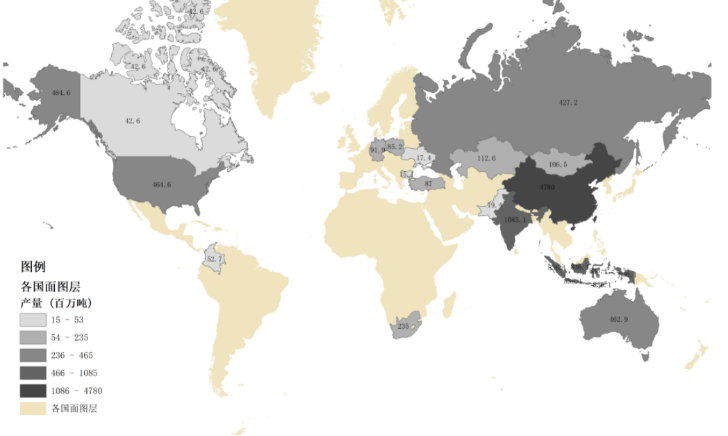

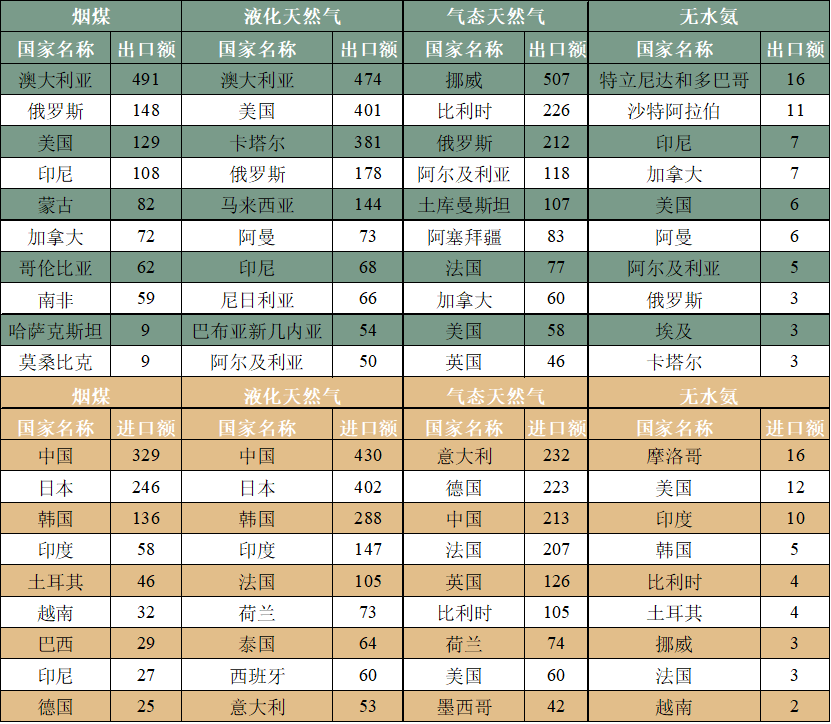

图9 复合肥的生产过程 新型肥料是近年来化肥产业链的重要增量方向,目前,新型肥料在我国肥料市场的占比虽不足20%,但增速显著快于传统化肥,正成为行业转型升级的重要载体。 03 全球化肥产业链供应现状 上游—原材料 全球主要氮肥原料成本来源于天然气和煤炭,本文主要关注全球各国的天然气产量和煤炭产量。而磷肥和钾肥的原材料矿产(源自World Mining Data 2025)均采用可回收有用化合物含量作为统计标准,磷矿石以含量计算,钾盐以含量计算。这一口径排除了原矿品位差异的影响,能更客观地反映全球化肥原材料的真实供应能力。 从天然气和煤炭的产量,可以看出美国、俄罗斯等产气国是氮肥加工的主要来源地,而中国、印度的氮肥会采用煤作为原材料进行氮肥加工的首选方式。

图10 2024年全球主要天然气开采国 数据来源:美国能源信息署(EIA)

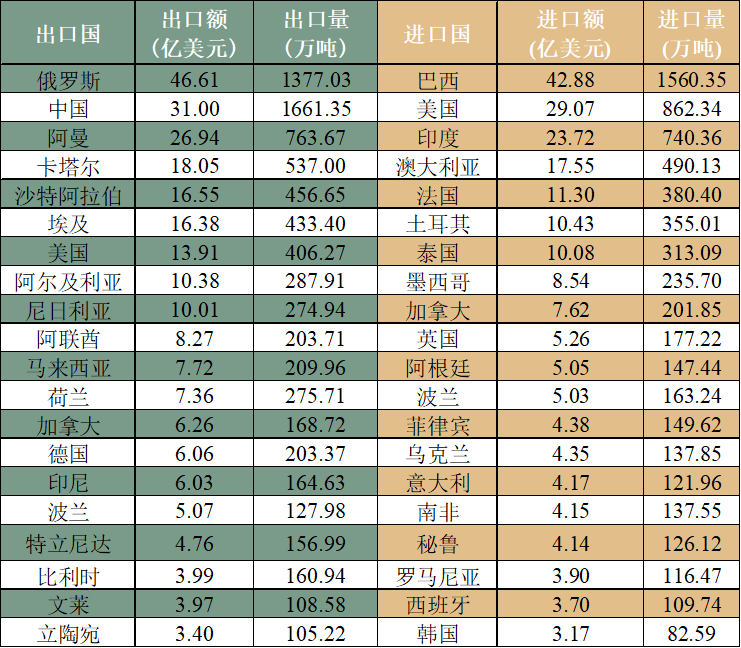

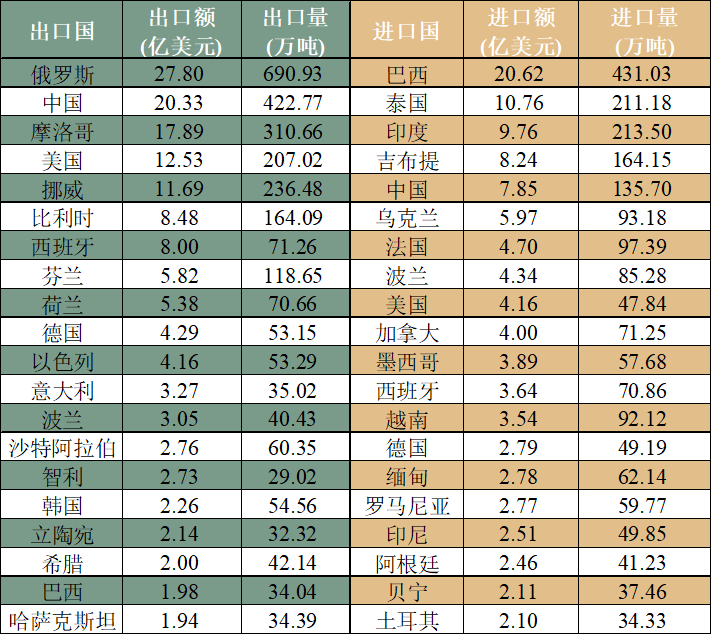

图11 2024年全球主要煤炭开采国 数据来源:美国能源信息署(EIA) 下表为全球氮肥原材料的主要出口国与进口国贸易额。从出口端看,澳大利亚、俄罗斯主导煤炭出口,挪威领衔气态天然气出口,特立尼达和多巴哥是无水氨出口第一大国;从进口端来看,中国、日本、韩国是化石燃料的主要能源进口国。整体贸易格局体现了氮肥原材料高度依赖能源资源分配的结构性特征。 表12 2024年全球各国氮肥原材料贸易 (单位:亿美元)

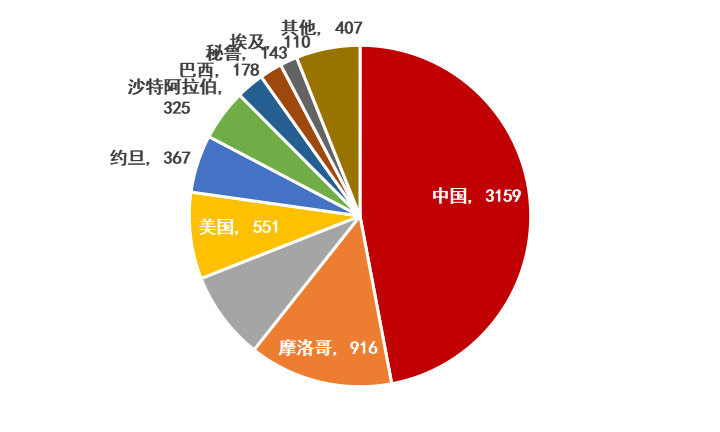

数据来源:CEPII-BACI 全球主要国家磷矿产量分配中,中国以3159万吨稳居全球第一,占据绝对主导地位;摩洛哥以916万吨位居第二,俄罗斯、美国分别以563万吨和551万吨分列三、四位;约旦、沙特、巴西等国亦有一定产量。中国和摩洛哥合计占全球磷矿产量的半数以上,是全球磷肥供应链的核心资源来源。

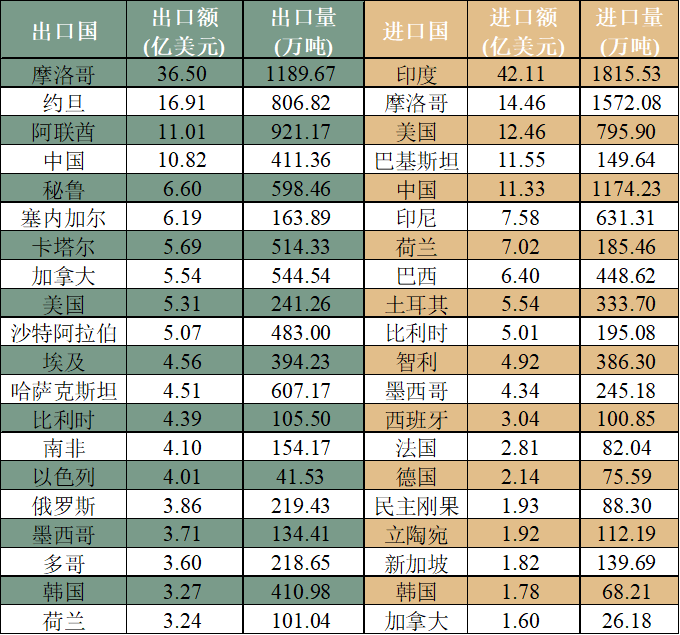

图13 2023年全球各国磷矿产量(单位:万吨) 数据来源:World Mining Data 2025 下表列出了磷矿石全球贸易的主要出口国与进口国。出口端由摩洛哥(36.50亿美元)领跑,约旦、阿联酋、中国紧随其后;进口端印度以42.11亿美元位居第一,摩洛哥、美国、巴基斯坦、中国亦是重要进口方。这一格局表明,全球磷矿贸易高度集中于摩洛哥等少数出口国,而农业大国是资源匮乏的需求方。 表14 2024年磷矿全球贸易情况 (单位:亿美元)

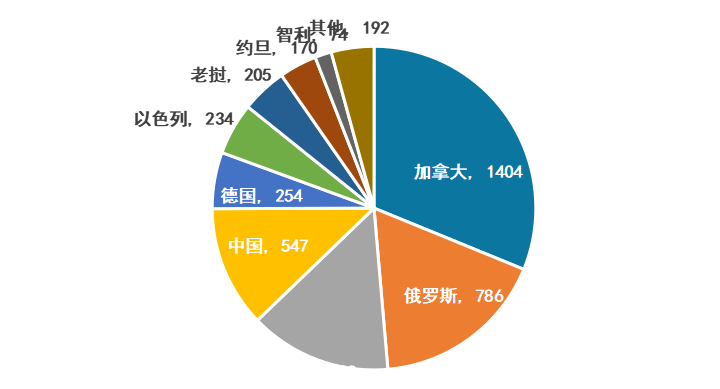

数据来源:CEPII-BACI 下图展示了全球主要国家钾盐产量分布(单位:以K2O含量计)。加拿大以1404万吨雄踞全球第一,俄罗斯、白俄罗斯分列二、三位,三国合计占全球总产量约70%,呈现高度寡头垄断格局。中国位列第四,但受矿石品位和开采成本影响,中国对钾肥进口依赖较高。中东地区在钾盐领域资源禀赋有限,主要通过进口满足国内化肥生产需求,这也是该地区化肥产品以氮肥为主的重要原因之一。

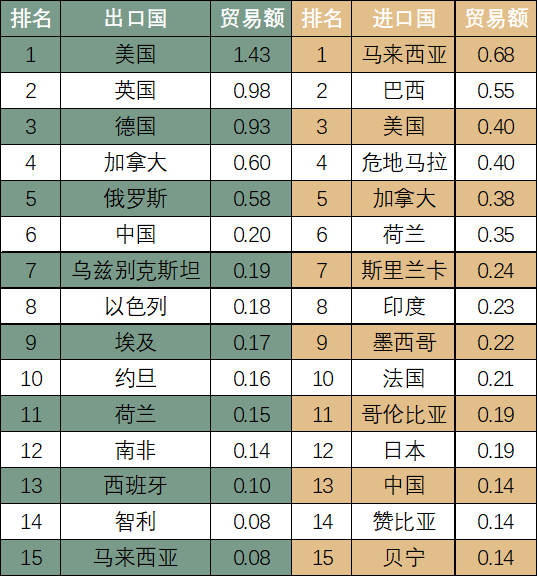

图15 全球各国钾盐产量(单位:万吨) 数据来源:World Mining Data 2025 而从钾盐中间品(主要为硫酸钾原料)的全球贸易情况出发,出口端由美国、英国、德国领衔,加拿大、俄罗斯也有一定的规模;进口端马来西亚、巴西、美国为前三大进口国。与氯化钾相比,中间品贸易规模整体较小,重点是硫酸钾深加工仍较分散,供应链具备一定的灵活性。 表16 钾盐中间品的贸易(单位:亿美元)

数据来源:CEPII-BACI 中游—加工产品 化肥的生产格局在很大程度上由资源禀赋与能源结构决定。氮肥生产国往往集中于天然气资源丰富的中东地区以及煤炭产能充裕的中国;磷肥生产则高度集中于拥有大型磷矿床的中国、摩洛哥及北非地区;钾肥生产则几乎被加拿大、俄罗斯与白俄罗斯三国垄断。因此可以看出化肥的生产与上游资源禀赋高度重叠。 表17 2024年全球三类化肥的主要生产国 (单位:万吨)

数据来源:CEPII-BACI 下表展示了全球氮肥的出口与进口情况。出口端以俄罗斯、中国和中东国家为主要供应方;进口端巴西是全球最大氮肥进口国,美国、印度、澳大利亚紧随其后。从贸易量看,中国出口量居全球首位但出口额低于俄罗斯,表明中国氮肥出口单价偏低影响了销售情况。而中东国家都为重要的氮肥出口国,中东国家氮肥出口额合计超过了80亿美元。 表18 氮肥全球贸易情况

数据来源:CEPII-BACI 根据全球磷肥出口情况来看,出口方面,摩洛哥以36.50亿美元的出口额和1189.67万吨的出口量位居全球首位,约旦、阿联酋和中国紧随其后。进口方面,印度是全球最大的磷肥需求国,显著高于其他国家;摩洛哥、美国、巴基斯坦和中国亦是核心进口国。从数据看,摩洛哥在出口端占据绝对主导地位,而印度对国际市场的依赖度最高。此外,中国、美国和摩洛哥等国在进出口两端均名列前茅,反映出这些国家在全球磷肥供应链中兼具生产与周转、加工等多重角色。 表19 磷肥全球贸易情况

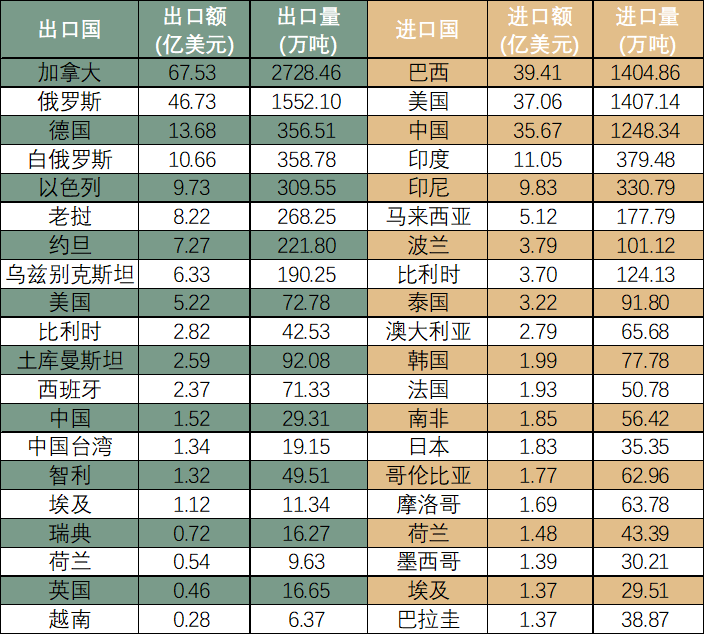

数据来源:CEPII-BACI 在全球化肥原材料的版图中,钾肥贸易表现出比氮肥更高的地理集中度与寡头特征。根据最新贸易数据,全球钾肥供应端由传统资源强国主导,加拿大以 67.53亿美元的出口额和2728.46万吨的出口量稳居全球首位,展现了绝对的产销统治力;俄罗斯、德国与白俄罗斯紧随其后,共同构成了全球钾肥供应的第一梯队。在需求端,全球钾肥流向高度契合主要农业大国的生产布局。巴西、美国与中国构成了全球钾肥进口的“三巨头”,三者进口量均突破千万吨大关。印度以及印尼、马来西亚等热带作物产区的强劲需求,进一步强化了全球钾肥贸易的虹吸效应。 表20 钾肥全球贸易情况

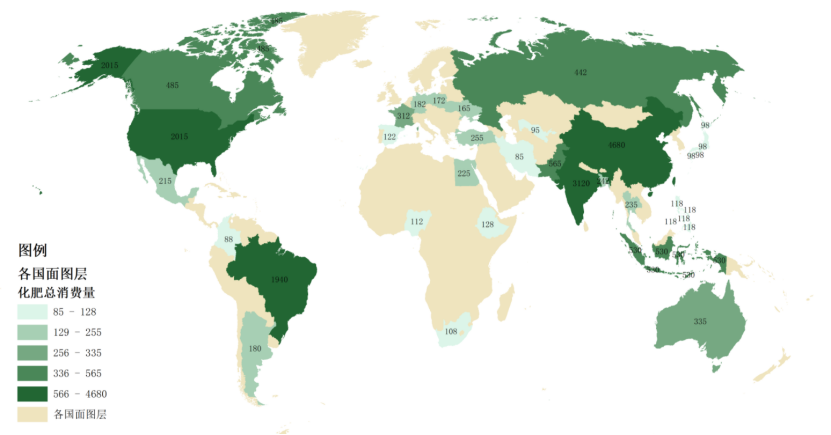

数据来源:CEPII-BACI 下游—复合肥与肥料消费市场 下游市场来看,预计 2025 财年全球化肥(氮+磷+钾)总消费量将达到 2.05 亿吨,打破2020年创下的历史纪录。全球化肥平均施用强度:平均水平约为153.7 公斤/公顷。具体来看,氮肥需求最为稳定,约占养分总额的55%以上;钾肥因供应恢复,其消费增速在2024 年表现最为强劲。

图21 2024年各国化肥消费量(单位:万吨) 数据来源:FAOSTAT 下表展示了全球复合肥的出口与进口贸易格局。出口端俄罗斯、中国和摩洛哥为前三大出口国,美国亦占有重要地位;巴西进口端高居榜首,泰国、印度、吉布提、中国紧随其后。复合肥贸易度显示出下游农业国对综合养分产品的强劲需求。 表22 复合肥全球贸易情况

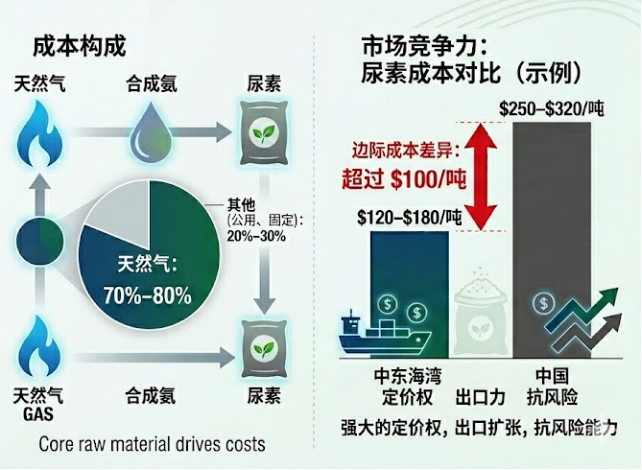

数据来源:CEPII-BACI 海外地区在全球化肥产业链中的特殊地位 中东海湾地区之所以能长期主导全球氮肥供应,核心竞争力在于其极具成本优势的天然气定价机制。作为合成氨及尿素生产的核心原料与燃料,天然气成本占氮肥总生产成本的 70%—80%。伊朗、卡塔尔、沙特阿拉伯及阿联酋四国的天然气探明储量合计占全球总量的约 35%。得益于其高度集中的资源所有权,这些国家通过政府指导价向本国石化产业供应“廉价气”,其实际用气成本远低于挂钩国际热值定价的进口国。 以尿素为例,中东地区基于低价天然气的生产成本长期维持在 120—180 美元/吨。相比之下,中国以煤炭为主要原料的煤化工路线,受煤价波动及环保治理支出影响,平均完全成本约为 250—320 美元/吨。这种高达 100 美元以上 的边际成本差,赋予了中东氮肥产品在国际贸易中极强的抗风险能力与定价话语权,是其出口规模持续扩张的根本驱动力。

图23 中东国家氮肥竞争力 尽管资源丰厚,中东化肥供应链仍高度脆弱,2026 年初爆发的军事冲突彻底暴露了这一问题。以伊朗为核心的“史诗级愤怒行动”不仅直接导致多处关键石化装置受损减产,更触发了霍尔木兹海峡的长期封锁。伊朗曾贡献全球约 6.6% 的天然气产量,本是极具潜力的出口节点,但当前其化肥出口已从“受制裁影响”恶化为“战时停滞”。海峡的封锁导致沙特、卡塔尔及阿联酋约 30% 的全球氮肥贸易流量无法正常出运。这种结构性的供应中断不仅推高了全球农资溢价,也迫使全球氮肥供应链进入了以“安全冗余”取代“成本优先”的剧烈转型期。

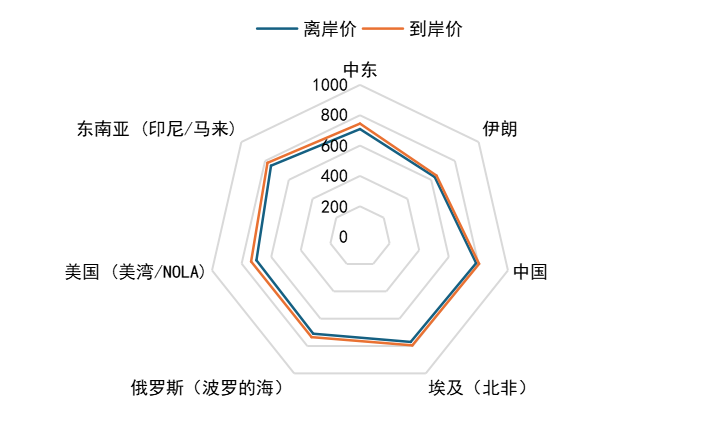

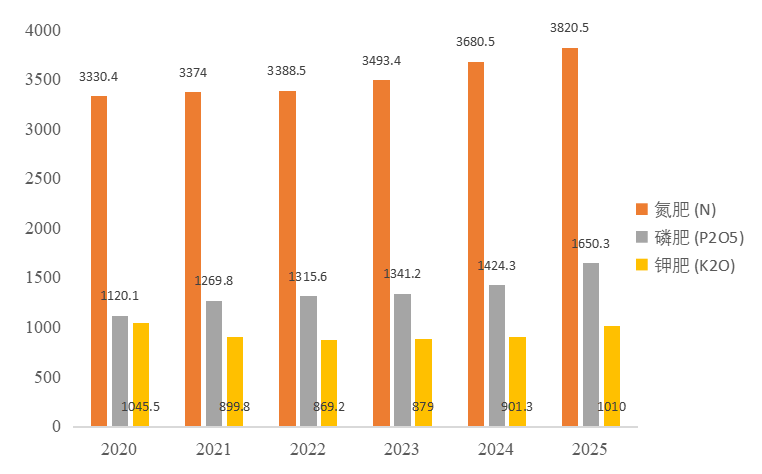

图24 2026年4月尿素出口价格(美元/吨) 04 中国化肥产业发展与贸易现状 整体情况 首先从生产端,中国化肥产量从2020年来产量不断提高,2025年国内化肥总产量预估达到6480万吨,同比增长7.1%。而具体到化肥产品上,氮肥表现稳健,产量从3330万吨持续攀升至3820万吨,其稳增态势为全国主粮种植面积的稳定提供了刚性支撑。尤其是磷肥产量增长迅速,2025年预计产量冲至1650万吨,这不仅反映了国内土壤改良对磷元素需求的爆发,更标志着我国磷化工产业链在技术升级与环保转型中释放了更强产能。钾肥供应量则一直受原料影响,表现平稳。

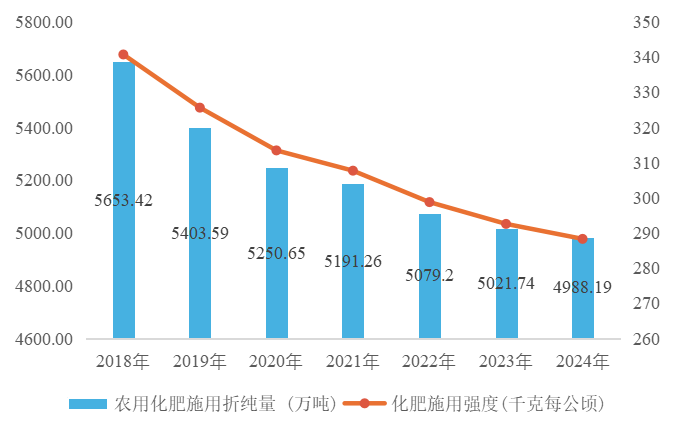

图25 中国历年化肥产量 数据来源:国民经济和社会发展统计公报(2025年为预估) 而从中国农业用地历年的化肥消耗量来看,2018年以来,中国年农用化肥施用量不断下降,到2024年全国农用化肥用量降低到4988.19万吨,而化肥施用强度也由每公顷430公斤下降到288公斤,表明中国对农用化肥的利用率不断提高。

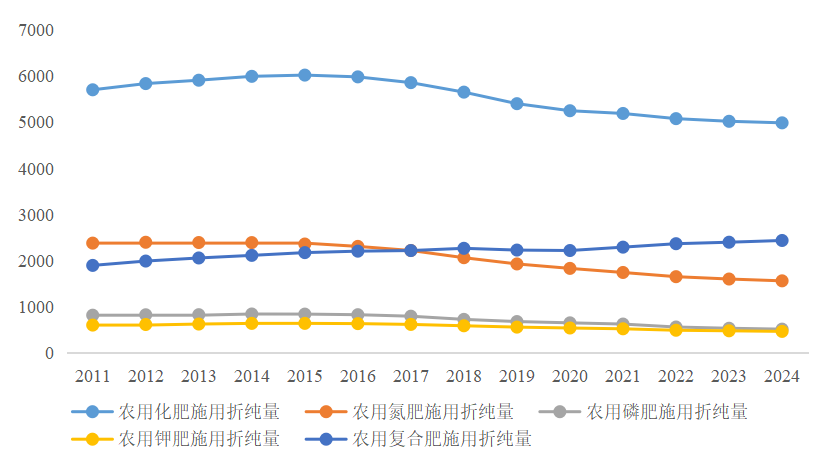

图26 中国历年化肥施用量 从化肥施用量来看,2011年至2024年间,我国农用化肥施用总量(折纯量)经历了先升后降的显著转变。总施用量在2015年达到峰值6022.6万吨后持续回落,至2024年降至4988.2万吨,较峰值下降约17%,这一趋势与国家推进化肥减量增效、倡导绿色农业的政策导向高度一致。分品类来看,氮肥、磷肥、钾肥施用量均呈现持续下降态势,其中氮肥从2011年的2381.4万吨降至2024年的1563.9万吨,降幅最为明显;磷肥与钾肥也呈现同步收缩的趋势,分别降至517.2万吨和468.4万吨。与此形成对比的是,复合肥施用量逆势增长,从2011年的1898.5万吨持续攀升至2024年的2438.7万吨,占总施用量的比重从33%提升至约49%,成为唯一保持增长的品类。

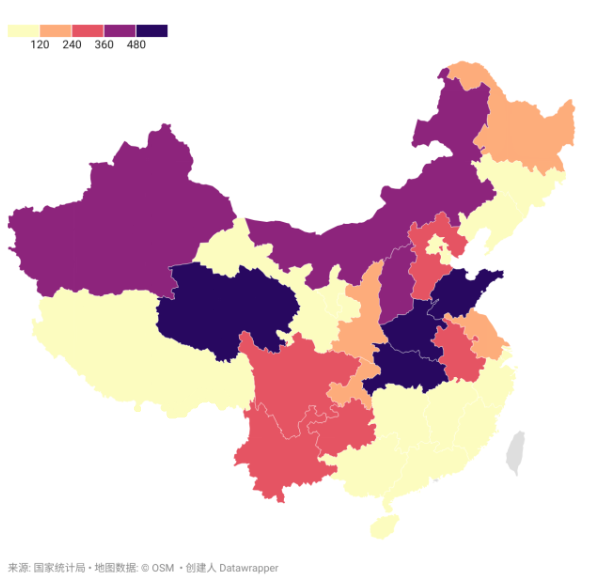

图27 农用化肥施用折纯量(万吨) 数据来源:国家统计局 从省级分布来看,2024年中国化肥产量呈现出明显的区域集聚特征。山东(527.6万吨)、湖北(523.2万吨)、河南(500.9万吨)位列前三,青海(487.7万吨)、内蒙古(463.2万吨)、山西(436.3万吨)、新疆(410.1万吨)紧随其后。从地图分布来看,产量高值区主要集中于华北、中部及西北资源型省份,山东、湖北、河南构成中部与华东的核心产区,而青海、内蒙古、山西、新疆等地则凭借煤炭、天然气、盐湖卤水等原料优势形成重要的西部产能支撑,与前文所述氮肥依赖煤炭、钾肥依赖盐湖的生产逻辑高度对应。相比之下,东南沿海省份(广东、浙江、福建等)及西藏、北京产量极低甚至为零,表明化肥生产区域间分化较为显著。

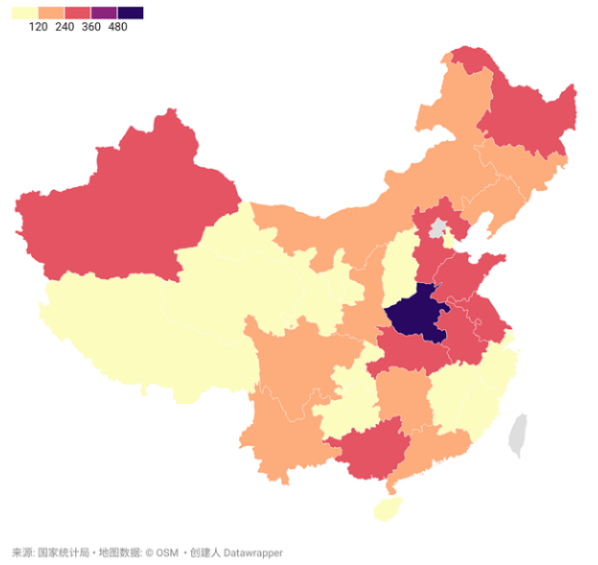

图28 2024年分省市氮磷钾化肥产量 数据来源:国家统计局 从化肥施用的省级分布来看,2024年各省农用化肥施用折纯量与产量格局呈现出明显的错位特征。施用量最高的省份集中于粮食主产区:河南以571.1万吨高居全国首位,山东(349.6万吨)、安徽(275.5万吨)、江苏(264.2万吨)、河北(263.4万吨)紧随其后,华北平原与长三角农业带构成全国化肥消费的核心区域。从空间分布来看,高施用量区域明显向东部农业大省集中,与产量地图中西部资源型省份深色集聚的格局形成对比。以青海为例,其化肥产量高达487.7万吨,但施用量仅为4.5万吨,是典型的生产型省份,而河南产量500.9万吨、施用量571.1万吨,生产与消费基本匹配,基本满足“自产自销”;黑龙江、吉林、内蒙古等东北及北方农业省份施用量居中,反映出其规模化农业的养分投入需求。整体来看,化肥生产集中于资源禀赋突出的省份,消费则高度集中于粮食主产区。

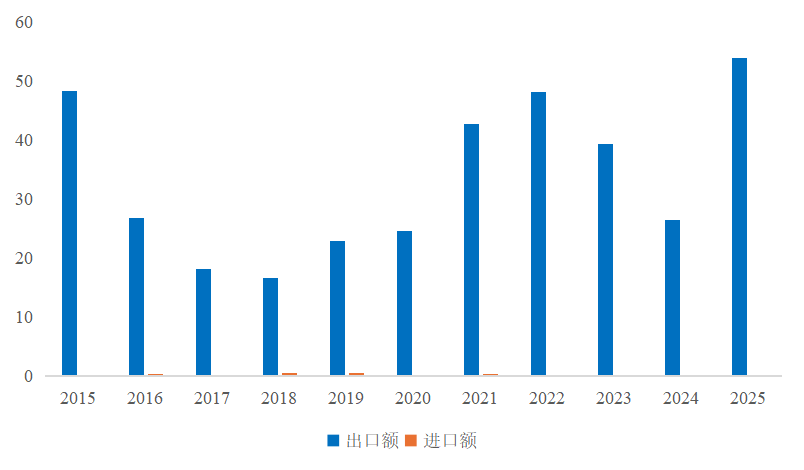

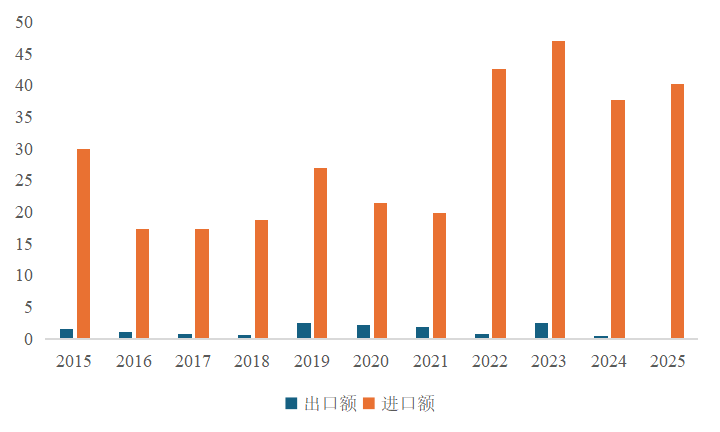

图29 2024年分省市农用化肥施用折纯量(万吨) 数据来源:国家统计局 中国化肥产业进出口情况 ①氮肥进出口 中国氮肥贸易出口规模远超进口,进口额常年维持在0.5亿美元以下,基本可以忽略不计,充分体现了中国作为全球最大氮肥生产国的供给能力。出口额方面,2015年至2025年间波动较为明显。这可能与全球能源危机推动国际氮肥价格大幅上涨密切相关。2025年中国出口氮肥53.99亿美元,进口仅为0.03亿美元。

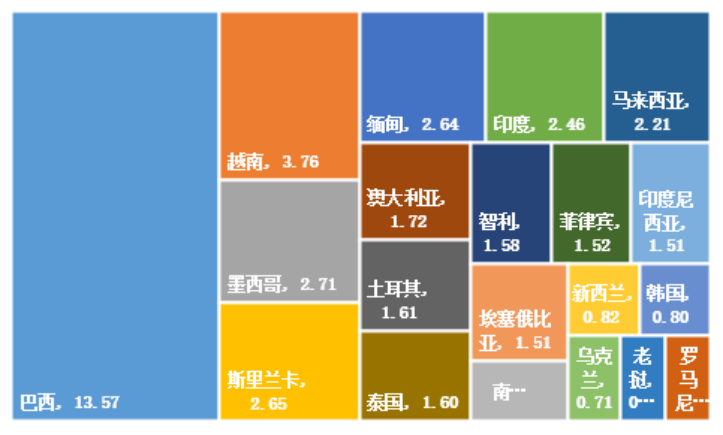

图30 中国氮肥历年进出口情况(亿美元) 数据来源:海关统计总署 从出口目的地来看,2025年中国氮肥出口市场分布广泛,但高度向农业大国集中。巴西以13.57亿美元位居第一,占当年出口总额的比重最为突出,是中国氮肥最重要的单一出口市场,这与巴西作为全球最大农产品出口国、对氮肥进口高度依赖的需求结构一致。对东南亚市场出口整体表现活跃,地理邻近与农业需求旺盛是中国氮肥在该地区保持竞争优势的核心支撑。整体来看,中国氮肥出口覆盖亚洲、南美、非洲、大洋洲多个区域,客户群体以农业依赖度较高的发展中国家为主。

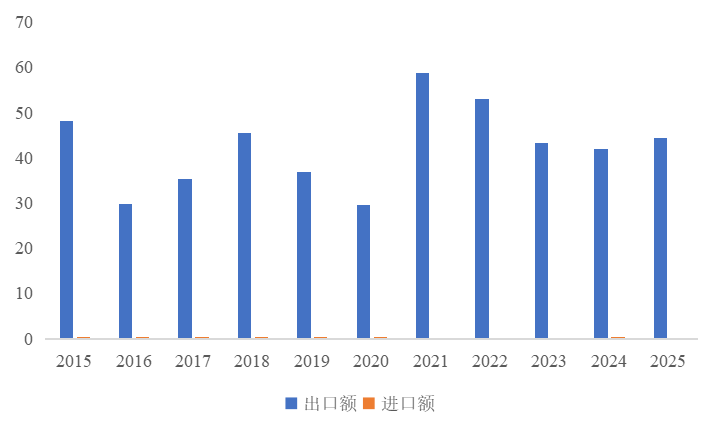

图31 2025年中国氮肥出口贸易伙伴(亿美元) 数据来源:海关统计总署 ②磷肥进出口 与氮肥类似,中国磷肥贸易同样呈现出显著的出口导向特征,进口额长期接近于零,出口端则保持较大规模。2015年至2025年间,磷肥出口额整体维持在较高水平,但波动幅度同样明显,2021年出口额达58.78亿美元后出口额逐年下降。

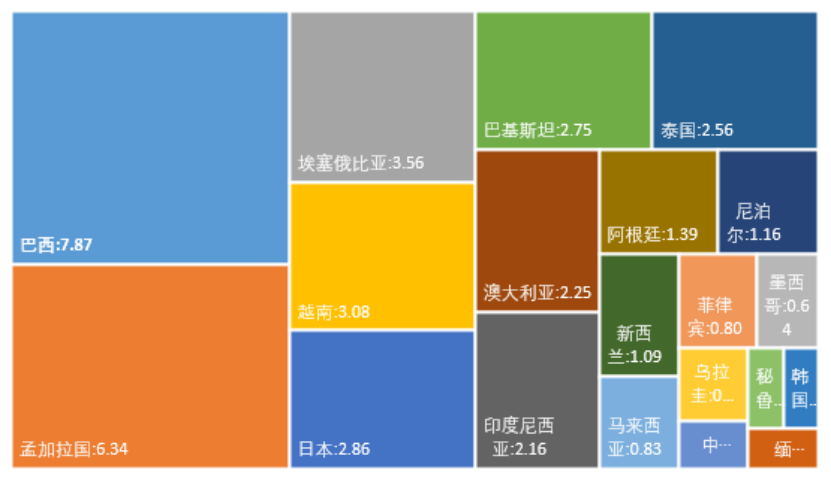

图32 中国磷肥历年进出口情况(亿美元) 从出口目的地来看,2025年中国磷肥出口市场的分布格局与氮肥整体相近,均以农业依赖度较高的发展中国家为主,但具体的市场结构存在一定差异。巴西(7.87亿美元)同样高居榜首,延续了其作为中国化肥最大单一出口市场的地位,但与氮肥相比,巴西在磷肥出口中的集中度相对较低,市场分布更为均衡。孟加拉国(6.34亿美元)跻身第二位,表现尤为突出,这与其作为南亚人口大国、农业生产对磷肥需求旺盛的基本国情密切相关。埃塞俄比亚(3.56亿美元)、越南(3.08亿美元)、日本(2.86亿美元)也是重要出口目的地。整体来看,中国的磷肥出口市场的广度与氮肥相当,但市场集中度略低,区域分布更趋分散。

图33 2025年中国磷肥出口贸易伙伴(亿美元) ③钾肥进出口 与氮肥、磷肥截然不同,中国钾肥贸易呈现出典型的进口导向特征,这与前文所述中国钾矿资源相对匮乏、国内产能难以满足农业需求的资源禀赋高度吻合。2015年至2025年间,进口额始终大幅高于出口额,出口额长期维持在不足3亿美元的低位,而进口额则整体保持在较高水平且呈上升趋势。进口方面,2023年中国进口钾肥达到峰值47.08亿美元,随后有所下降,2025年钾肥的进口额为40.22亿美元。整体来看,钾肥是中国三大化肥品类中唯一呈现持续贸易逆差的品类。

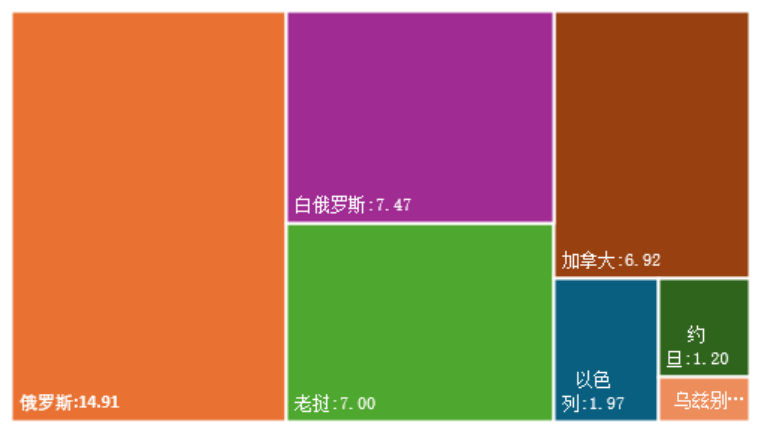

图34 中国钾肥历年进出口情况(亿美元) 数据来源:海关统计总署 从进口来源地来看,2025年中国钾肥进口高度集中于少数资源型国家,市场集中度在三大化肥品类中最为突出。俄罗斯以14.91亿美元位居首位,占据绝对主导地位;白俄罗斯(7.47亿美元)、老挝(7.00亿美元)、加拿大(6.92亿美元)紧随其后,上述四国合计已覆盖中国钾肥进口的绝大部分份额。这一进口来源格局与全球钾盐资源的高度集中分布高度吻合——俄罗斯、白俄罗斯、加拿大三国本就是全球钾肥生产的核心寡头,而老挝近年来凭借境内钾矿资源的加速开发,已成为中国重要的周边钾肥供应来源。

图35 2025年中国钾肥进口来源地(亿美元) 数据来源:海关统计总署 结语 化肥产业横跨能源、矿产、化工与农业多个领域,是全球粮食安全体系的重要物质基础。本文从产业概述、生产流程、全球供应格局到中国产业现状,系统梳理了化肥产业链的全貌。从全球视角来看,化肥生产高度依赖资源禀赋,氮肥产能向天然气与煤炭富集区集中,磷肥供应以中国、摩洛哥为核心,钾肥则几乎由加拿大、俄罗斯、白俄罗斯三国主导,资源的高度集中使全球化肥贸易格局具有较强的结构性脆弱性。就中国而言,在氮肥与磷肥领域已建立起较为完整的产业链优势,产能与出口规模均居全球前列;但钾肥对外依存度长期偏高,俄罗斯、白俄罗斯等少数国家主导进口来源的格局在当前地缘环境下仍构成供应安全的潜在隐患。与此同时,国内化肥施用量自2015年触顶后持续回落,复合肥占比持续提升,反映出农业绿色转型对化肥行业结构的深刻重塑。展望未来,如何在保障粮食安全的前提下推进化肥减量增效、优化钾肥进口来源多元化、提升新型肥料渗透率,将是中国化肥产业持续面临的核心议题。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]