聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

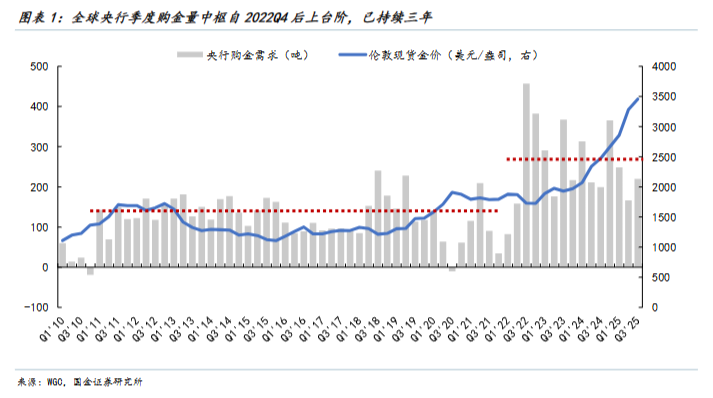

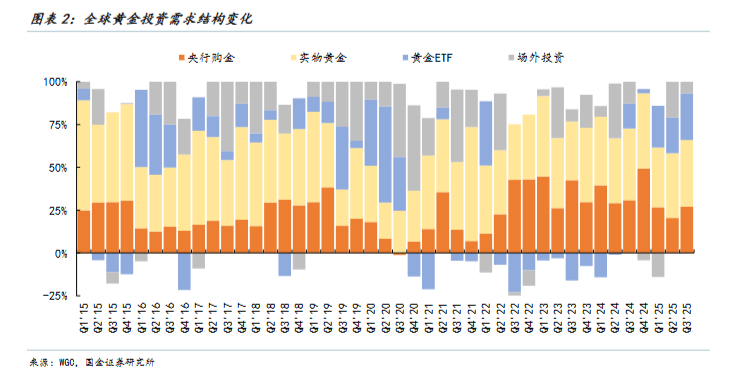

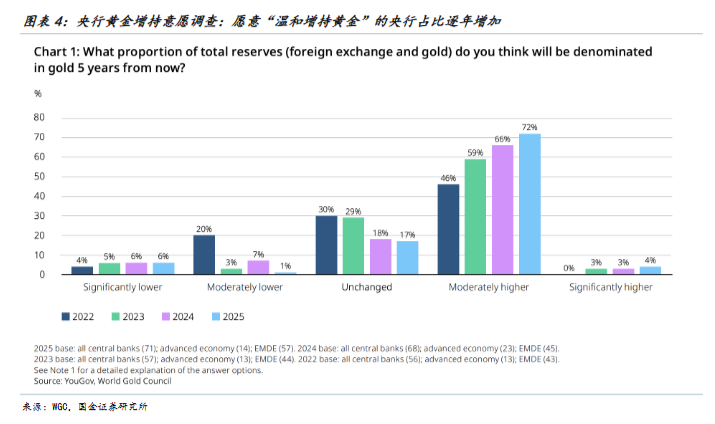

| 2025 年迄今,伦敦现货黄金累计上涨 71%,创下自 1979 年以来最高单年涨幅。今年我们目睹了央行和主权购金速率放缓,却见证了市场投机资金疯狂涌入市场。前期报告中,我们立足短期,指明黄金的回调主要在于情绪和技术性因素,全球滞胀、秩序混沌、美国赤字货币化的背景没有改变,黄金大方向未变。回顾 2022 年以来黄金牛市中的“回调期”,能明显感受到节奏在放缓、幅度在收窄,背后是市场在逐步形成新认知。 展望2026,我们最关心几个问题:第一,从资金层面,央行和市场增购黄金的进程是否快要走完?第二,参考历史,本轮黄金牛市是否已经超涨?第三,黄金是否能进一步拉动其他有色金属(银、铜、战略稀有金属等)一道步入长牛? 央行购金:节奏放缓而非结束 在全球政治多极化、美国地缘影响力下降以及美欧等发达经济体债务警惕日益上升的背景下,曾经处于以美元主导的旧国际秩序边缘地带的经济体央行,在过去三年内逐步增加黄金储备,主要体现为地缘大国(中国、俄罗斯、印度等)、传统中立国(新加坡、沙特、卡塔尔等)及俄乌前沿地带国家(波兰、匈牙利等)。 根据世界黄金协会统计,2022 年三季度以前的十余年里,全球央行单季度购金量中枢约为 100-200 吨,2022 年三季度之后中枢上升至200-400吨。黄金投资需求中“央行购金”的占比从2022年一季度的15%,一度上升至2024年四季度的高点54%。 即便已经连续三年显著增持,目前全球央行对黄金仍然偏低配。根据世界银行数据,2024年全球央行储备中黄金储备占比约为22%,较三年前上升了7个百分点,但相较于历史上重要的地缘政治格局转折点均仍有差距。1990年冷战末期时这一数值为 29%,1980 年大滞胀末期时为 58%。央行持有黄金储备占比若回到1990 年的水平,还有 7%的提升空间,对应约3400吨的购金需求。 2025年世界黄金协会对央行黄金储备的调查结果显示,76%的受访央行表示未来5年黄金储备占比将继续“温和上升(Moderately higher)”(2022年为46%,2023年为62%,2024年为69%),黄金在危机时期的表现、组合多元化、以及对冲通胀的诉求是他们增持黄金最核心的理由。 我们认为,美元信用褪色的贬值交易下,黄金作为稀缺的无主权信用背书的货币资产,价值重估难言结束,金价已经“失锚”。这一过程中,央行购金需求并未减弱,短期内购金量虽不及市场资金狂热,但会成为一股重要的金价底盘力量。当金价技术性回调时,央行和主权基金的购金预期将对回调空间和持续性产生约束。

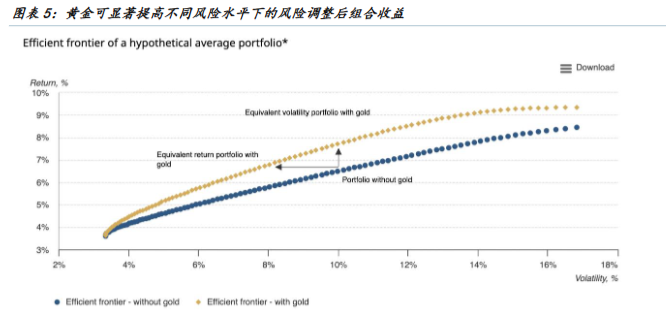

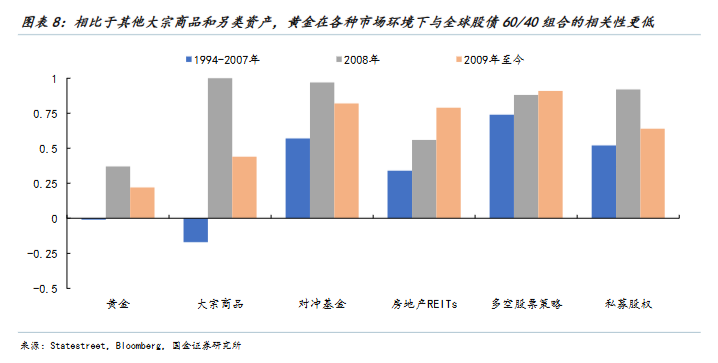

市场资金:组合优化需求与对冲AI叙事需求仍在 对于投资机构而言,黄金的长期价值在于其回撤低、和传统股债资产间相关性低,是大类资产配置组合中不可或缺的对冲工具。例如,风险平价策略追求底层资产的低波动、低相关性,配置黄金能够平衡股票带来的高风险贡献,实现组合更稳健的“全天候”运作,简单风险平价策略组合的黄金常年配置比例在8%-10%甚至以上。 再譬如,马科维茨—均值方差策略组合的核心在于追求风险调整后收益最大化,而黄金天然是高效的有效前沿“优化器”,基于与股债等资产的低相关性,黄金加入组合后能够使有效前沿向左上方移动,在同等风险下提升收益,或在同等收益下降低风险。均值-方差策略组合的黄金配置比例取决于组合整体风险水平,一般也有5%以上的黄金配置需求。

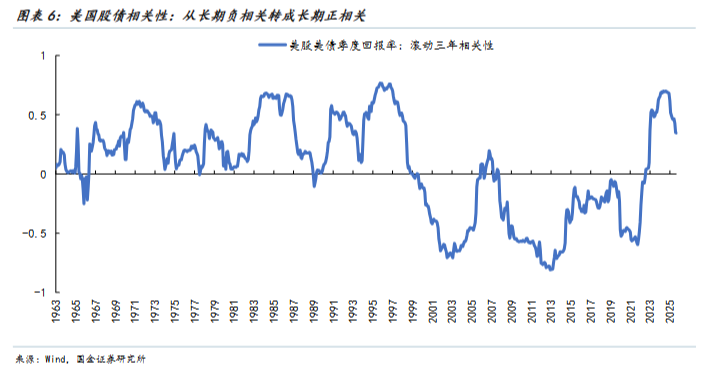

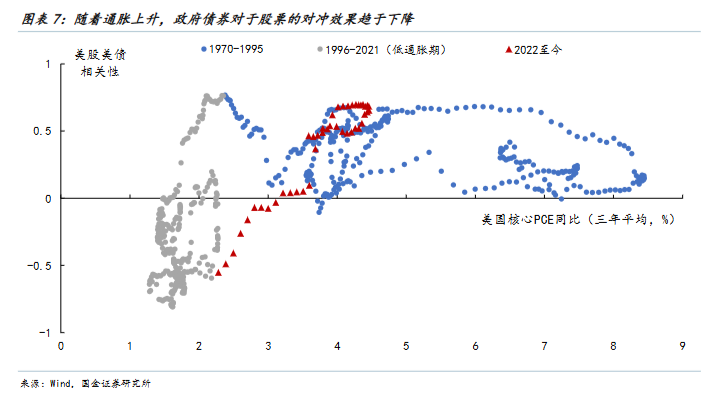

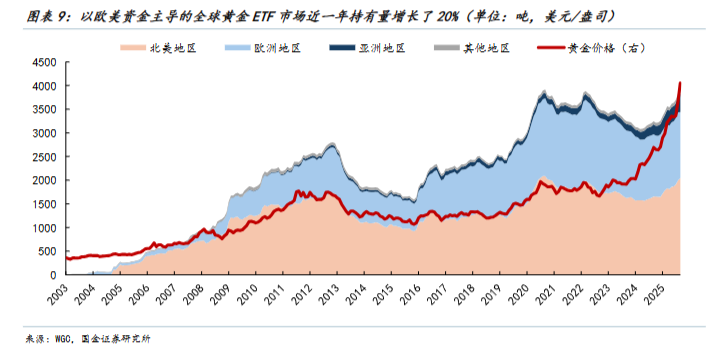

虽然上述大类资产配置组合已具备一定的黄金敞口,但仍有一部分非机构类投资者和传统股债策略组合并未涉足黄金,因为过去相当长的时期内,股债对冲是有效的,债券足以分散美股的波动风险。2022年以前的40年里,全球整体都在经历了一个利率下降、超级大国之间以合作为主的红利时代,尤其是 2008 年之后美、欧、日等主要央行均维持极度宽松货币政策多年。但是自 2022 年以来,全球大流行、西方民粹主义政治、利率与通胀环境等因素使全球金融市场发生了极大的变化。 持续的高通胀环境在很大程度上会削弱政府债券作为组合多元化工具的价值。近50年历史经验显示,当美国核心通胀水平低于2.5%时,美股美债之间的相关性大体上为负(即同时配置股+债便能有效分散风险),但当核心通胀高于2.5%时,这种股债对冲濒临失效。 今年美国股债的正相关性仍然处于近 27 年来的高位附近,凸显了另类资产作为多元化配置工具的必要性。鉴于黄金与许多传统资产类别的相关性历来较低,对黄金进行战略性配置有助于改善各种投资组合在各种市场周期中的收益风险性价比。而且,在经历了今年4月“解放日关税”带来的美元资产股债汇三杀冲击后,传统组合对冲存量股票敞口的需求更显急迫。 按照风险平价均衡分配风险的配置思路,华尔街和美国大型银行正在采用“股债金60/20/20”的资产配置组合代替传统的“股债60/40”组合,即将60%的资金分配给股票以实现增长,将20%的资金分配给债券,将20%的资金分配给黄金,以最大限度地抵御通货膨胀、货币疲软和市场波动4。过去一年里,全球黄金ETF持有量增长了20%,强劲的投资需求可能不仅在定价美联储降息预期,也是传统资产组合策略正在发生变革的信号。 对于交易性资金而言,黄金的增持需求也仍然存在。一方面,美联储降息周期尚未走完,市场定价明年仍会落地2-3次降息,实际利率下行预期或驱动以黄金ETF为代表的市场资金买入。另一方面,“做多AI+做多黄金”的哑铃策略是对下一阶段美国国运的两头押注,当 AI 泡沫行至后半段,黄金的“对冲”属性有望增强。

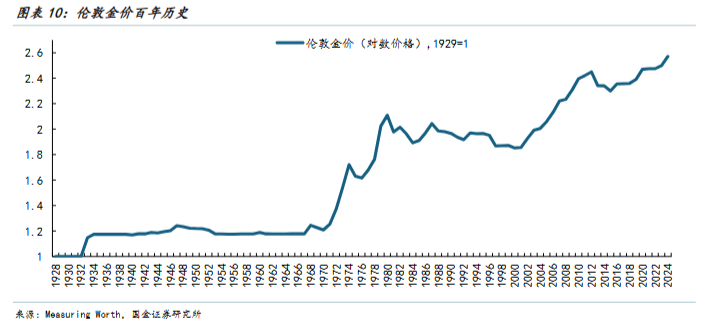

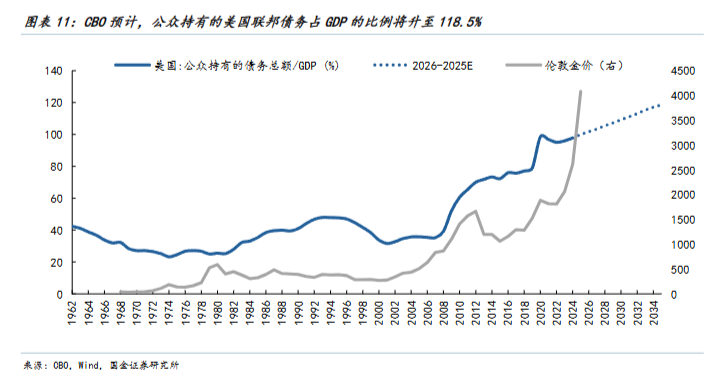

以史为鉴,黄金“超涨”了吗? 回顾黄金价格的历史,具备较强参考性的阶段分别是二战时期和上世纪70年代。 1929年股市崩盘后,美国陷入经济大萧条,民众挤兑黄金导致银行体系濒临崩溃。金本位制下美元发行必须与黄金储备挂钩,这限制了政府通过发行货币来解决问题的能力,银行大批倒闭,老百姓大量失业。因此 1933 年美国罗斯福新政后,宣布全国所有银行必须停止黄金交易,将黄金收归国有。 二战爆发后,美联储先是进行了一些公开市场购买,目标是促进短期融资市场的稳定,防止在战争初期不确定性的情况下出现市场混乱。美国正式参战后,美国财政赤字率一度升至27%,美联储通过无上限的国库券购买,稳定后者的市场利率。这一措施的结果是,从1939年8月至1948年8月,美国基础货币总量增长了149%5。与此同时,以美元计价的黄金在同期上涨了123%。 布雷顿森林体系时期,黄金价格被固定为35美元/盎司。但二战后美国经济腾飞,国际贸易又以美元结算,受到经济的不断扩张,美元是越来越多,导致美国的通货膨胀急速加剧,国际收支持续逆差,又不得不依靠发行货币来弥补,导致通货膨胀进一步加剧,美元信用一度面临崩塌。 70年代起全球开始挤兑黄金,美国黄金储备减少,美国担忧无法继续支撑美元与黄金的兑换承诺。布雷顿森林体系崩溃,金价再度由固定价格变成浮动价格。1973 年-1980 年,黄金从 35 美元一路飙升到 850 美元,翻了 24 倍。直到1980年沃尔克时代暴力加息,黄金才真正见顶。此后的20年里美国通胀率逐步缓解,互联网技术的兴起逐步改善了财政赤字率,并在21世纪初实现了财政盈余,黄金经历了又一轮大熊市。 21世纪的第一个十年,黄金迎来新一轮牛市,从260美元最高涨到1920美元,翻了7.4倍,背后是“911”事件、美国经济高速发展后陷入通货膨胀、全球金融危机、欧债危机等一系列事件的催化。随着欧债危机得到抑制、美国经济逐渐复苏,黄金在2011年后陷入5年熊市。 金融危机爆发至今的17年里,美国平均年度联邦财政赤字率达到6.3%,即使剔除疫情环境下的2020、2021年,平均赤字率也高达5.4%,远高于上世纪50年代至金融危机前的平均水平1.7%,以财政透支为核心驱动力的经济增长模式是美元相对于黄金持续贬值的核心原因。2022年俄乌危机后美国对于俄罗斯3000亿美元外储的技术性违约则标志着美元信用和影响力下降的新阶段,以中国央行为代表,一边减持美债一边大幅囤金。 若以 2008 年美国启动赤字货币化作为起点,迄今为止金价翻了 5.7 倍;若以 2022 年美国对俄罗斯外汇储备技术性违约作为起点,迄今为止金价翻了2.4倍。相较于上世纪70年代金价翻24倍的涨幅,本轮黄金牛市并未有显著超涨的迹象。 黄金的对立面是美元信用,长期来看金价的上涨趋势与美国债务规模存在正相关性。据美国国会预算办公室(CBO)预测,到2035年,公众持有的美国联邦债务总量与美国GDP的比值将从2025年的97.8%上升至118.5 %,超过二战结束时的高点,这一背景下黄金牛市仍有想象空间。除非这一过程中,出现了 AI 技术能够从组织和架构层面带来各行业生产率的全面提升,并带领美国重新走出滞胀、改善经济和财政效率,那么即是黄金牛市终止的信号。

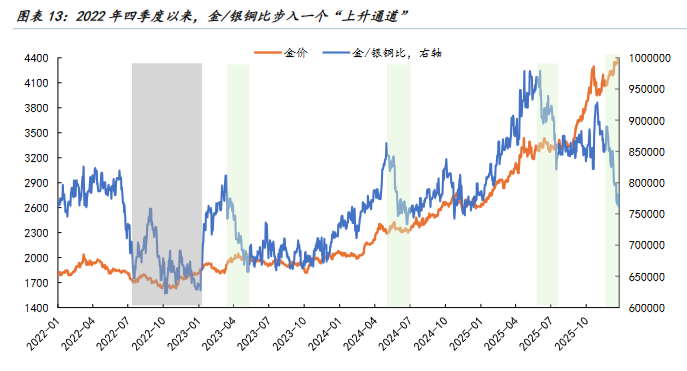

黄金牛市潜在的外溢效应:关注银、铜、其他战略金属 假设AI未来继续吹大泡沫,而黄金作为AI的对立面,那么黄金牛市可能还存在“外溢效应”。这体现在两方面:一是AI相关的金属(银、铜)可能进一步上涨,二是具有“类黄金”属性的其他战略性资产也有待补涨。 市场曾普遍以金银比、金铜比、金油比作为观察黄金是否超买/超卖的参照指标。不同于银和铜,原油如今供需基本面弱,金油比阶段性失效。但银由于较好的导热导电性,被用于芯片封装和内部电路连接,铜则是电线、电缆的传输主体,因此银与铜都是 AI 浪潮中芯片制造、算力中心建设环节的必需品,被赋予“AI 属性”。 黄金站在 AI 的对立面,是AI叙事的“保险”,因此金银比6、金铜比在一定程度上应是“均值回归”的关系。由于银本身还具备一定的“类黄金”属性,因此银目前的上涨逻辑最清晰,弹性更强。 近两年每当“金银比”、“金/银铜比7”上升到阶段高点后,黄金更多是在高位“歇脚”而非简单的回调,之后便是白银、银铜比出现“补涨”(例如2023年3-5月,2024年4-6月,2025年8-10月),这说明黄金的纯粹金融属性正在增强,背后是市场对秩序混沌的共识加深。特别是“金/银铜比”,已呈现出在上升通道内上下波动的特征。结合金银比、金铜比、金/银铜比来看,未来铜或许也有补涨的空间。

除银与铜外,还可关注黄金与其他战略金属之间的互补效应。当今全球地缘变局和大国博弈现象,降低了各国之间对关键矿产的互信,竞相寻找“类黄金属性”的战略资产。 对货币的备份是买黄金,对生产的备份是挖矿囤矿,黄金和战略重要性矿产是全球秩序混沌背景下的互补品。当本国的稀有矿产都被视为谈判与制衡的有力筹码,最终结果可能是黄金与战略金属之间会逐渐形成一种均值回归的比价关系,实现有节奏的同涨。 我们以伦敦战略金属市场上19种稀有战略金属等权重构建一个“战略金属指数”,此前的三轮全球战略金属牛市(①2009-2011年、②2016-2018年、③2021上半年)均为供给偏紧叠加私人部门需求扩张引发,与黄金牛市存在一定错位,但这一轮可能是私人部门与公共部门需求共振。从 2024 年起,战略金属牛市对黄金牛市已有明显的“追赶”势头,这一趋势目前难言拐点。

展望2026,当市场对“AI未知”这一定价逻辑尚未改变时,缺乏秩序仍是黄金的有利环境。当AI泡沫与黄金构成“哑铃”,黄金作为AI持仓的保险已实现了高光时刻的价值。白银作为既有“类黄金”属性又与AI电力相关的叙事资产,具备阶段性更高的弹性。一旦 AI 叙事变得清晰,黄金的高光时刻或落幕,届时“两头受益”的白银叙事也将回归理性。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]