聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

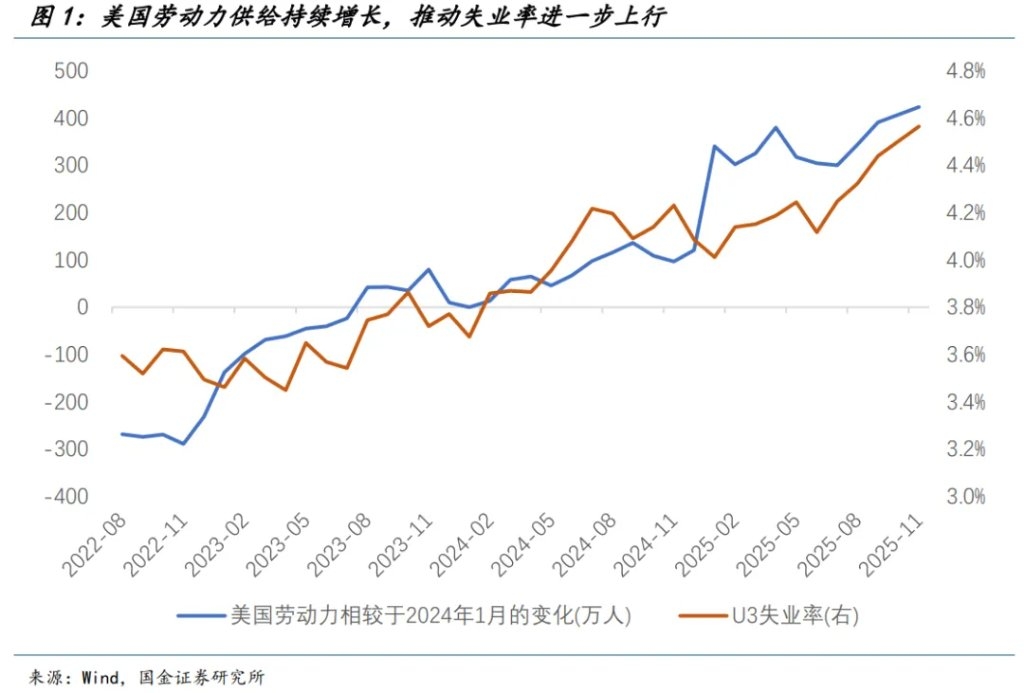

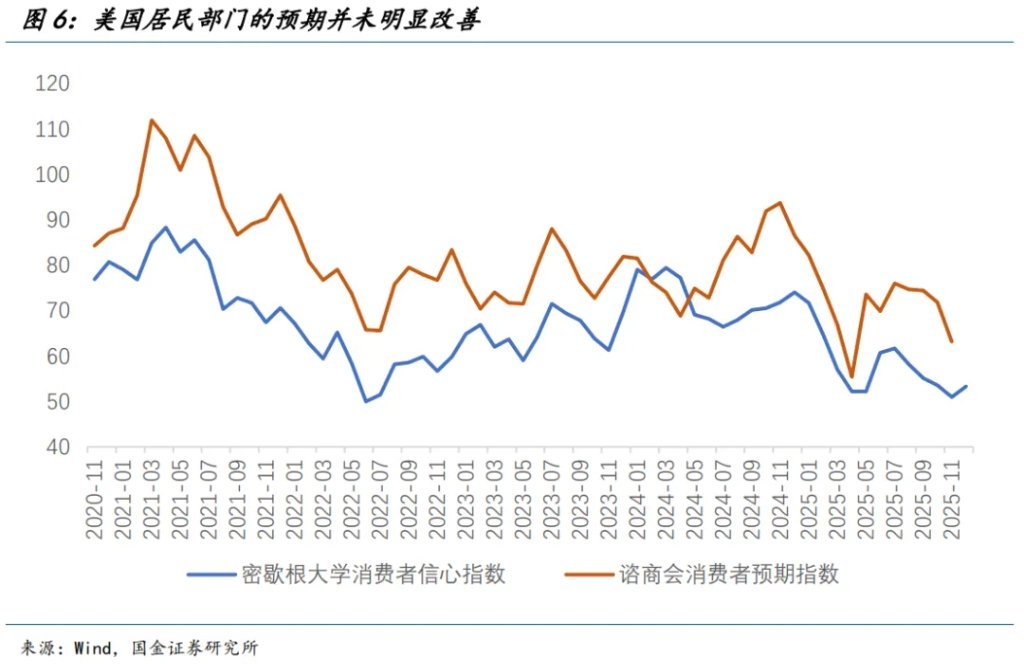

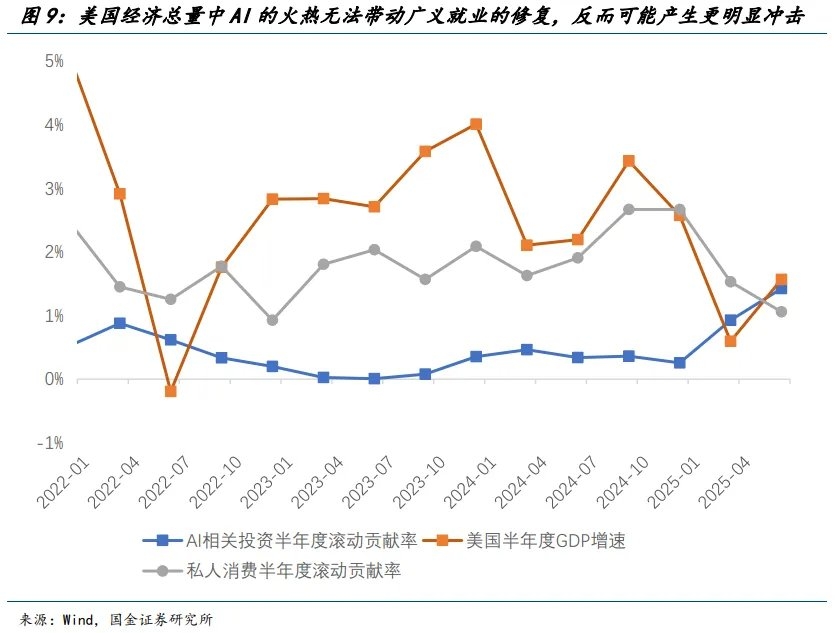

| 在8月杰克逊霍尔会议中,鲍威尔将美国劳动力市场形容为供需双弱下的奇特平衡(curious kind of balance that results from a marked slowing in both the supply of and demand for workers)。 然而在2025年即将结束之时回看,美国劳动力供给仍在持续修复,推动失业率的进一步攀升——对“弱劳动力供给”的期待,不过是场空欢喜。 持续上升的失业率,收窄到极致的新增就业分布(仅依赖教育保健业),边际修复但依然低迷的信心——美国“服务-就业-收入-消费”链条正在走弱;除掉AI的广义贡献,美国经济基本处于衰退边缘。

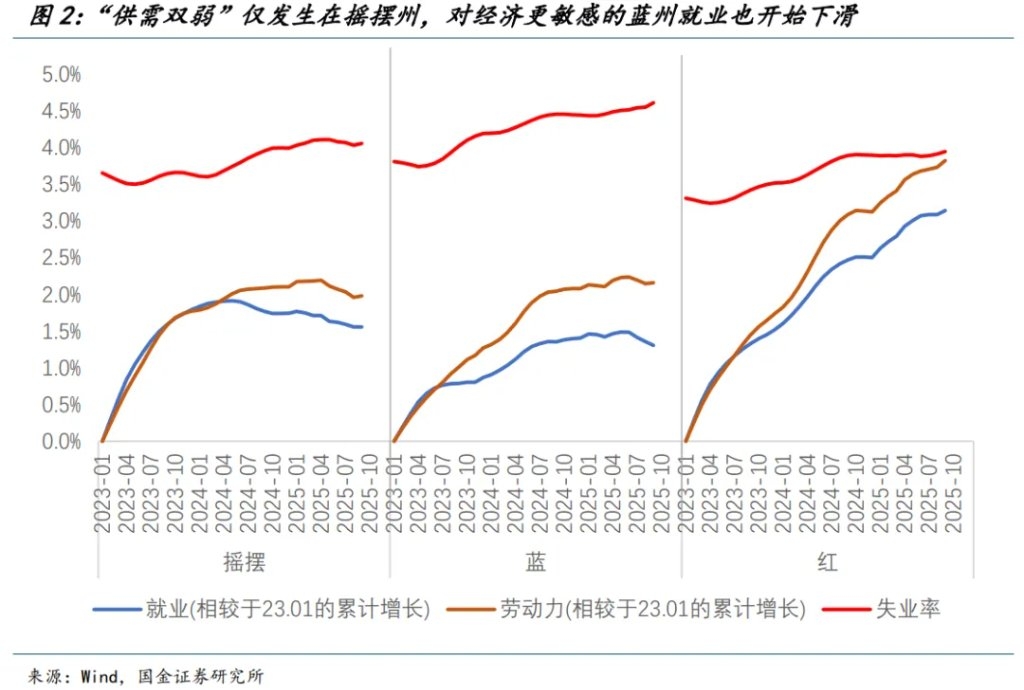

因为停摆带来的数据扭曲,以及新增就业水平本身的高波动(频繁下修),失业率正成为观察美国经济的黄金指标,也是鲍威尔眼中最重要的参考因素。 2025年下半年开始跳升的失业率显然引起了联储更大的关注,但其对于失业率上行的容忍从本质上来自于对劳动力供给走弱的“期待”。 然而现实是仅在“摇摆州”看到了供需双弱的情况。尽管广义的移民净流入接近停滞,但非法移民作为劳动力的“寒蝉效应”并不显著——特朗普迄今为止真正推动驱逐出美国的更多是罪犯,而非普通人。 从党派的角度,这也呈现出了某种“K型”分布:深红州的劳动力供需仍在快速增长,而对经济更为敏感,占GDP权重也更大的蓝州就业水平在进入2025年下半年后开始收缩,失业率的上行也更加明显——这显然是一个更加令人不安的信号。

从结果来看,持续上行的失业率趋势(包括U3和U6失业率)需要直面一个问题:拿什么限制失业率的上行? 这呼应了12月FOMC记者会中最一针见血的问题(来自Nick Timiraos):在降息150bp后美国利率敏感型部门并未修复,失业率还在延续缓慢上行,为何联储有信心2026年失业率不会进一步走高? 我们理解鲍威尔的回答反应了一种美好的意愿,却并未完全解答:他用当前利率处于中性利率区间水平来解释,认为这大概会促使劳动力市场稳定,失业率最多再上行0.1%-0.2%(one or two more tenths)。 但11月失业率4.564%已经超过了SEP给出的2025年底4.5%的失业率预测,同时距离触发“萨姆法则”对应的失业率4.732%也不远。基于当前联储的SEP预期,留给失业率的上行容忍空间已经不多了,但失业率本身却未现任何斜率放缓的态势。 回到Nick的问题,鲍威尔用中性利率的角度来回答失业率问题并不具备任何的前瞻意义,如果看利率敏感型部门的表现,迄今为止的降息几乎是没用的。 失业率想要得到抑制,主要取决于四个方面:与“中性利率”的相对位置(也可以理解为过往降息的滞后反馈),特朗普政策不确定性的消散(更清晰的财政政策路径),市场与联储降息预期的修正(更清晰的货币政策路径),以及劳动力供给的“如期下行”——其中“利率”的影响似乎最微弱。 非农新增就业的结构也并未修复,依然是教育保健业一枝独秀,除此之外的其余私人部门新增就业在5月至今的七个月时间里只有9月与11月录得正增长。

由于公务员买断项目(Deferred Resignation Program,DRP)在9月30日生效,接受一次性买断的约15万美国公务员所带来的就业减少在10月非农被一次性计入。广义政府部门就业受此影响,其同比增速回落至2021年5月以来的最低水平,而狭义私人部门就业的同比增速再度接近2024年8月的低点。 尽管市场对此已经充分计入并更加关注私人部门就业,但政府就业在2025年以前亦能提供稳定的增量需求;从今往后,美国非农新增就业或将变成教育保健业的“独角戏”。

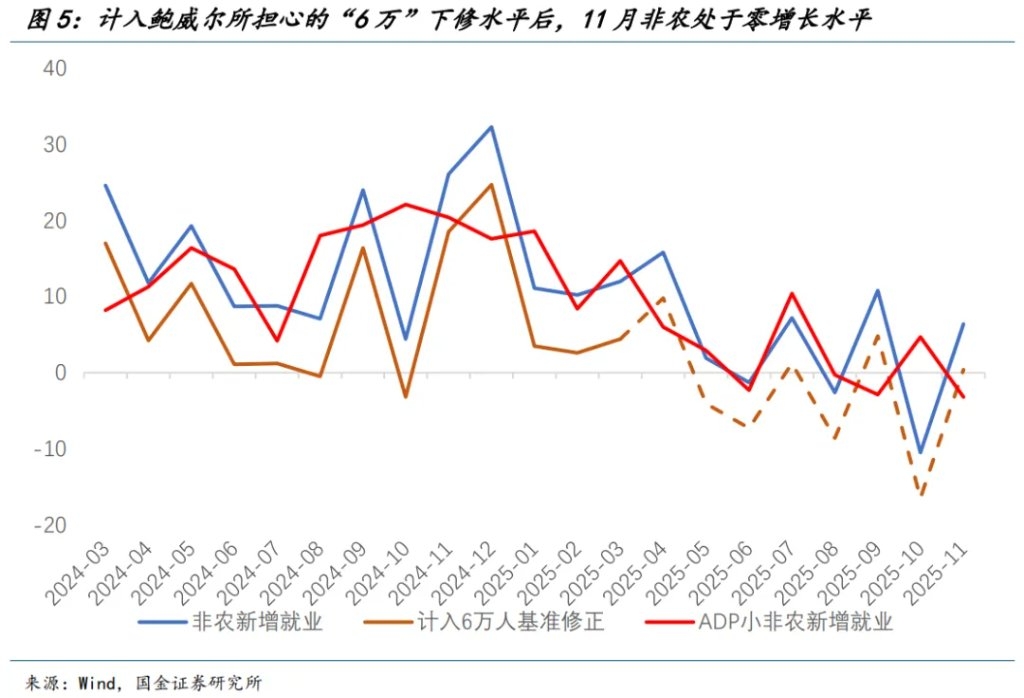

更为重要的是,鲍威尔在12月FOMC记者会中的“6万人”非农下修萦绕耳畔,QCEW的基准修正正在成为联储的“心魔”,如果扣除6万水平后,11月非农仅为“零增长”水平,这也与11月ADP小非农一致。

劳动力市场企稳不仅仅是数字的企稳,更是波动的收敛。问卷调查参与企业所感知的经济预期,不仅是新增就业的下滑,还有不稳定的经济情景,对应了新增就业的高波动(包括初值和修正);这也会影响到美国居民部门的“消费-就业-收入”链条的表现。

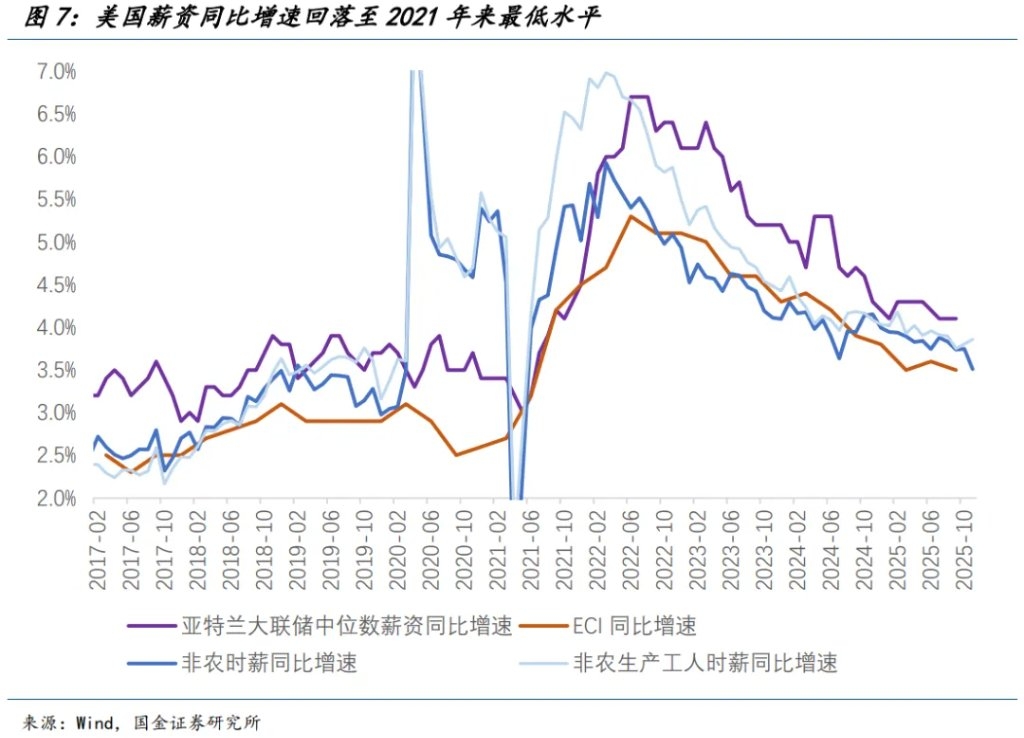

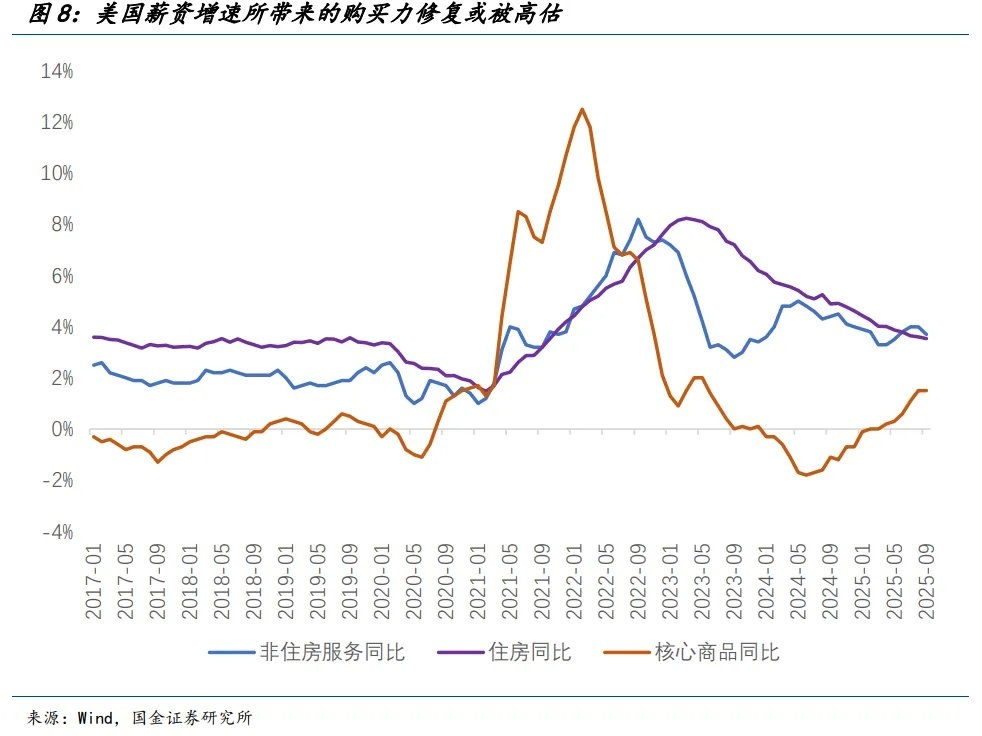

另一个值得关注的是薪资同比增速在不经意间已经进一步滑落至3.5%,尽管实际薪资增速依然处在正区间,但非住宅服务(同比增速比2019年平均水平高2个百分点)以及商品(高1.2个百分点)的通胀,使得居民正在面临更大的购买力挑战。

基于这份非农报告,我们对2026年上半年,尤其是第一季度降息的出现变得更加的积极。但考虑到2024年100bp降息对经济产生极其有限的效果,降息对于就业的提振作用似乎也存在着被高估的风险。 持续上升的失业率,收窄到极致的新增就业分布(仅依赖教育保健业),边际修复但依然低迷的信心——美国“服务-就业-收入-消费”链条正在走弱,除掉AI的广义贡献,美国经济基本处于衰退边缘。 哪怕是AI,也只能对经济增速产生正贡献,就业端还将继续承压(乃至开始产生对就业需求的冲击)——AI与非AI行业的冷热分化仍会延续。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]