聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

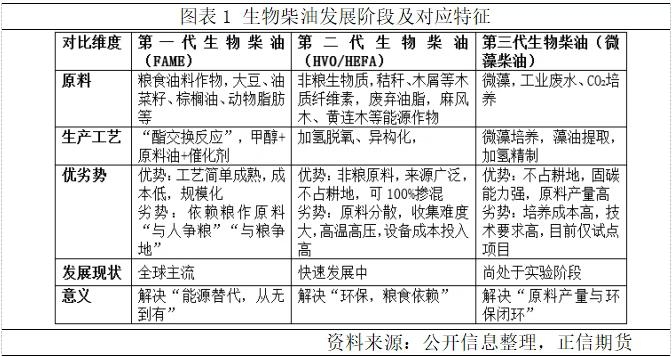

| 近些年生物柴油行业持续扩张,植物油在生物柴油领域消费量大幅提升,生物柴油扰动成为影响全球植物油价格的主导因素之一。本文详细梳理生物柴油的概念、发展背景、发展状况及对植物油价格的影响,以便读者更好地了解生物柴油。 一、什么是生物柴油 生物燃料(biofuel)泛指由生物体组成或转化的固体、液体或气体燃料。它是可再生能源开发利用的重要方向,可提供可替代石油的液体燃料。狭义的生物燃料仅指液体生物燃料,主要包括燃料乙醇、生物柴油和航空生物燃料等。其中,生物柴油(Biodiesel)是指以可再生的生物质资源为原料,通过化学、物理或生物工艺转化生成的可用于压燃式发动机(柴油发动机)的清洁替代燃料,具备可再生性和环保性;据生产工艺可以分为脂肪酸甲酯(FAME,酯交换反应)和可再生柴油(HVO/HEFA,加氢脱氧、异构化);据原料来源又可分为豆油甲酯(SME)、棕榈油甲酯(PME)、菜籽油甲酯(RME)、废弃食用油甲酯(UCOME)和微生物制脂肪酸甲酯或乙酯。 从19世纪90年代德国工程师以花生油为燃料验证生物质燃料驱动发动机的可行性,到20世纪40年代比利时发明家通过“酯交换反应”解决纯植物油直接燃烧的积碳问题,经过数次迭代,目前生物柴油的原料已有纯粮作扩充至微藻、生产工艺有“酯交换反应”升级至“加氢脱氧”。

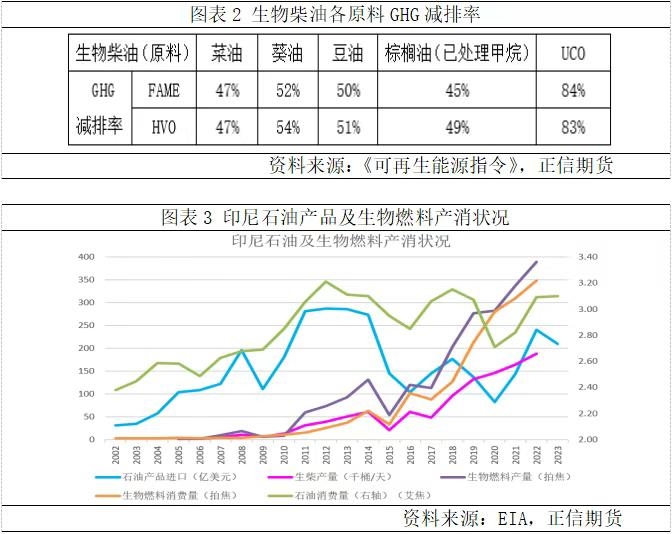

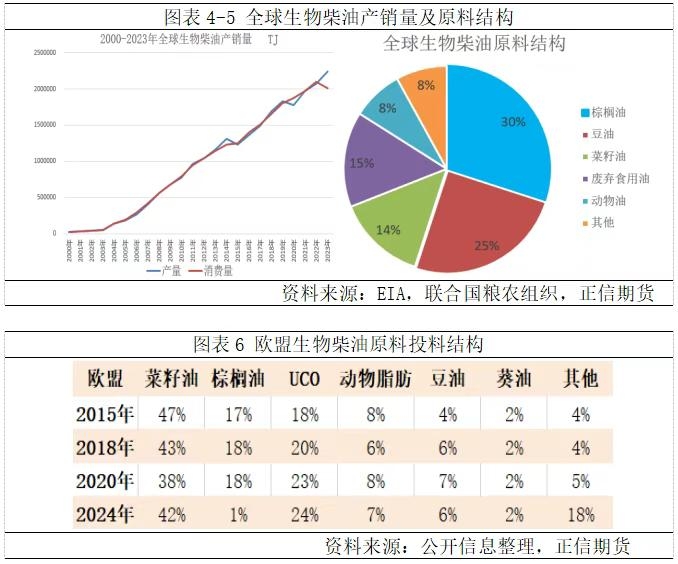

二、全球生物柴油行业发展背景 生物柴油的化学组成与传统柴油相似、可与传统柴油按任意比例混合作为替代能源,其发展推广是能源危机、环保需求、经济发展等多方面共同推动的。能源危机,传统石化能源储量有限且不可再生,一些能源对外依赖度较高的国家不仅面临“能源卡脖子”,而且中东、俄乌等原油核心产区冲突不断,“去原油依赖”越发重要。环保需求,全球污染严重、变暖趋势加剧,相较于传统石化燃料燃烧过程中大量排放CO₂等污染物,生物柴油原料生长过程中吸收的CO₂可抵消燃烧释放的CO₂,生命周期温室气体排放较石油柴油可减少80%,如2017-2021年印尼生物柴油实施碳减排量分别为3.84、9.96、16.98、25.6和25百万吨;另外,废弃油脂、农林废弃物(秸秆、木屑)等循环利用,可减少环境污染。经济发展,降低能源进口依赖,节省外汇支出,如印尼实施生物柴油计划,2015-2021年石油产品进口额大幅减少,其中2018-2021年分别减少外汇支出18.9、30.4、30.9和38亿美元。

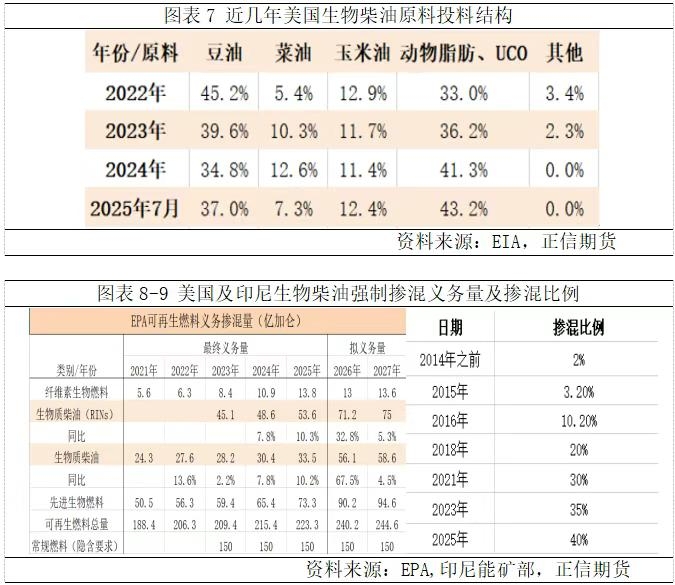

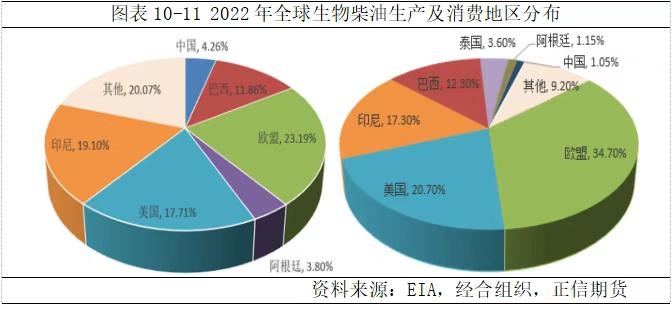

三、全球生物柴油—强制与补贴并存、产销较为集中 进入21世纪,全球生物柴油行业迎来快速发展,联合国粮农组织数据显示2023年全球生物柴油产销量较20世纪末分别扩张了145和125倍,主要分布在欧盟、美国、巴西、阿根廷、印度尼西亚、马来西亚、中国等地区,产区的分布并非随机,而是受资源禀赋、政策导向等多重因素驱动。 原料构成看,一是依托本土核心资源,如美国、巴西、阿根廷以豆油为主要原料,印度尼西亚和马来西亚以棕榈油为主要原料,欧盟以菜籽油、废弃油脂为主要原料,我国以废弃油脂为主要原料。二是原料构成动态优化,避免“与粮争地、生态破坏”,欧盟《可再生能源指令》明确提高UCO等原料的占比,降低棕榈油依赖,2024年欧盟生物柴油投料中棕榈油仅占1%,其中德法已不再将棕榈油作为生柴原料,2024年德国生柴投料中菜油占比超50%;美国45Z政策实施,美本土原料豆油投料自2025年3月已连续5个月回升,7月美豆油、玉米油占比均高于2024年。 政策看,强制性与补贴并存。强制性方面,如美国以义务掺混量为标准,印尼巴西等国以掺混比例为标准。补贴方面,如美国在实行BTC法案期间生物质柴油补贴额度1美元/加仑,“大而美”法案中豆油基生物柴油补贴0.52美元/加仑;印尼成立棕榈油种植园基金管理局(BPDPKS),将征收的棕榈油出口税的90%用于生柴补贴。生物柴油行业发展的主要驱动力来源于政策和法规,涵盖强制掺混义务、税收及补贴激励等,目前主要有欧盟的《可再生能源指令》(RED)和《燃料质量指令》(FQD)、美国的《可再生燃料标准计划(RFS)》和《通胀削减法案》(IRA)、巴西的《未来燃料法》,印尼则建立了全球唯一的 “棕榈油出口税 - 生物柴油补贴” 闭环资金体系。 地区看,全球生物柴油的生产和消费较为集中,均主要分布在欧盟、美国、印度尼西亚、巴西等地区。2022年欧盟、印尼、美国、巴西集中了全球生物柴油总产量的72%、总消费的85%;中国占全球总产量的4.3%,但只消费了全球总量的1%,大部分用于出口。

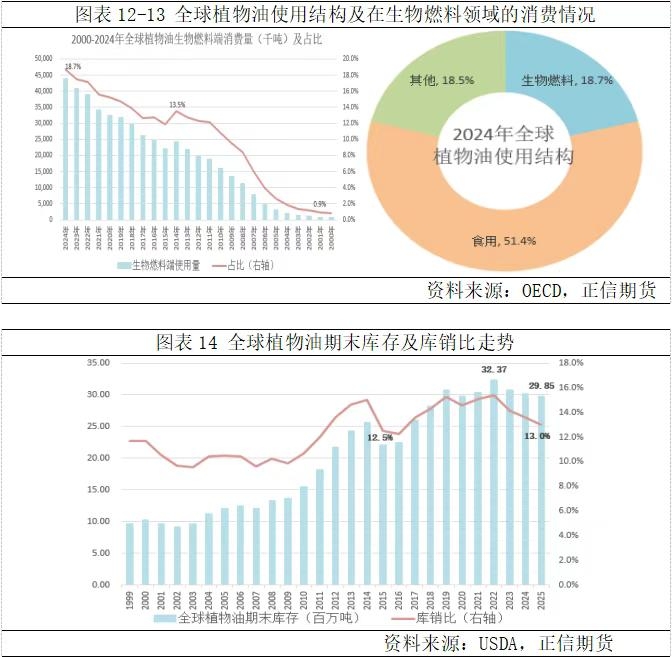

四、生物柴油行业持续扩张为油脂提供长期支撑 目前全球生物柴油仍以一代为主,主要原料来自于植物油及废弃油脂,随着生物柴油行业扩张,植物油在生柴领域的消费量大幅攀升。生柴端需求增长不仅带来植物油消费结构改变,而且收紧其供需格局,加之各国强制性政策的实施,生柴行业为油脂提供长期支撑。 需求增长看,全球植物油在生柴端消费有21世纪初的不足100万吨增至当前的4000多万吨,增近40倍。消费结构看,目前生柴端消费占植物油总消费的比重有21世纪初的不足1%扩大至当前的19%左右;豆棕油工业消费占比分别高达25%和35%。鉴于食用需求的稳定性,生柴端消费成为消化植物油供应的主要力量。供需格局看,全球植物油期末库存在2022年达到顶峰后连续3年下滑,库销比在2022年达到顶峰15.4%后大幅回落至10年前低位,油脂整体供需维持偏紧格局。 影响看,目前美国生柴端消耗豆油600万吨,基本持平其食用消费;印尼生柴端消耗棕榈油达1200万吨,超越其食用消费;欧盟生柴端消耗菜油超600万吨,约占其菜油总消费量的70%。植物油在生柴领域消费量级的提升使得各国生柴动向成为近几年影响全球植物油价格的主导因素之一,尤其是美国和印尼。2025年初美国生物柴油补贴换挡、原料变革与掺混量飙升,一度推动CBOT豆油价格攀升至2023年10初以来最高点;印尼B40交易使得BMD毛棕在2024年4季度攀升至自2022年6月以来最高点。 2026-2027年美国生柴继续扩张,巴西自2025年8月开始实施B15,豆油生柴端消费预增200多万吨;印尼2026年下半年若如期实施B50,棕榈油生柴端消费将再增300万吨左右;届时全球植物油出口将部分被吞噬,整体供需格局继续收紧。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]