聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

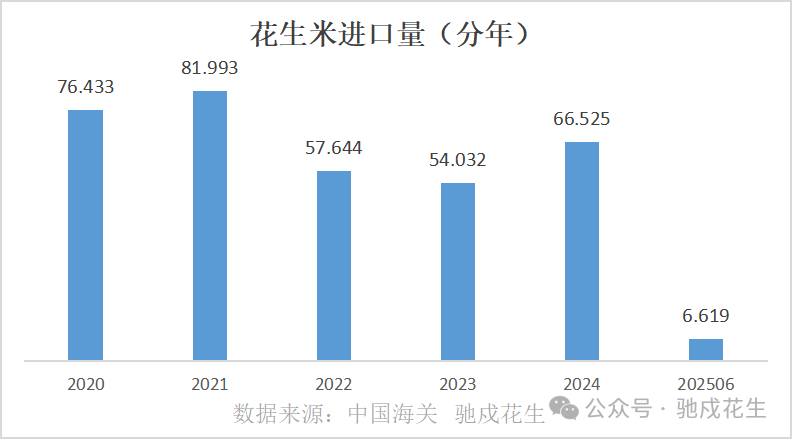

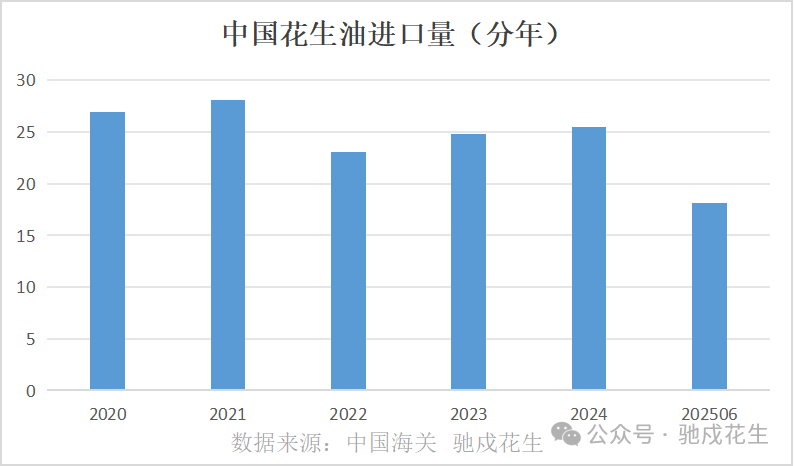

| 报告品种:花生 原文链接:https://mp.weixin.qq.com/s/gyKfApTisEV1b3fX5gcojg 一、关于种植 目前市场对于25产季增种普遍达成共识,根据卓创数据,山东减1.56%,河北增1.45%,辽宁增0.65%,吉林增1.34%,河南增8.59%,整体测算后,全国花生种植面积增3.89%。 在种植面积之外,25产季播种方面还有一些其他值得关注的点。比如,增种区域方面,新产区大于老产区;单产方面,新产区大于老产区;品种方面,四粒红减了,但308增了;播种时间方面,春花生播种时间延迟了,但夏花生播种时间提前了。 为什么要关注这些点呢? 先说新老产区的差异,以老产区驻马店正阳和新产区驻马店平舆为例,正常年份,单产差异接近1倍,因为老产区多年种植,土壤肥力下降,易产生病虫害,单产降低是必然,所以新产区的面积增量和老产区的面积增量对于整体产量的影响是有相当差距的。 再说品种,今年内蒙地区四粒红种植面积大幅缩减,市场预估超过20%以上,主要原因包括两个方面,一是土壤沙化政府管制加强,二是种植利润达不到农户预期。四粒红花生属于小众品种,其单价往往高于其他主流贸易品种,有特定的销售渠道,24产季四粒红大面积增种,导致供应量大幅增加,现货价格跌幅巨大,且其单产相对较低,种植成本较高,很多种植户出现亏损情况,在25产季四粒红播种面积大幅减少,部分农户选择改种308或其他品种,整体的播种面积减少了,品种间的差异也出来了。 然后说播种时间,上一产季因为干旱,麦茬花生播种时间一直持续到了6月底,今年同样干旱,春花生播种时间普遍延迟了半个月,且因为小麦提前收获,河南部分麦茬花生在5月底就已播种完毕。这一情况意味着什么呢?河南春花生集中上市时间会延迟,24产季花生的市场消化时间相对延长,而麦茬花生上市时间会提前,二者之间的空窗期大幅缩短,可能会产生阶段性的集中上货压力,对阶段性价格走势影响巨大。 二、关于成本 经过市场多个机构的调研,25产季的花生种植成本是普遍下降的,尤其体现在东北地区的地租下降,以及东北和河南地区的种子和农资成本下降。根据卓创调研数据,25产季辽宁地区种植成本较上一产季下降10.63%,吉林地区种植成本较上一产季下降19.15%,河南地区因包地相对较少,种植成本较上一产季下降6.54%。 再说额外变动成本,由河南干旱引发的抗旱浇水成本,抗旱成本主要包括采购水泵、水管、电费、油费、以及种植大户的人工费,根据当地的灌溉条件不同有所不同。以驻马店地区为例,灌溉条件相对便利,多数地块有水井和水泵,浇水时只需要采购水管和交电费即可,也有部分地区需自行配置水泵,使用发电机等,浇水成本各不相同。 三、关于干旱 今年豫南地区的干旱早已覆盖全网,网络上随处可见干涸的河床,熬夜浇水的农民以及干枯的玉米地。小编也走访了驻马店部分区域,整体的认知是:普遍干旱严重,网络反映多河流部分水域河床干涸,但也有水库放水的消息;多数有条件浇水,没条件的想办法,实在没条件或者没有劳动力的占比相对不大;影响程度方面,玉米>大豆>花生,没浇水的玉米彻底没救;种植较早的大豆浇水后叶子没问题,但花没了,结荚堪忧;花生卷叶,浇过之后快速返青,影响相对较小,但处于开花下针期的麦茬花生,高温会影响授粉,干旱会导致已经开的花枯萎,土壤板结无法有效下针,如果不能及时有效浇水依然影响单产。尤其是部分地区的岗坡地,不具备浇水条件,没有有效降雨的话,彻底干枯绝收的情况也是存在的。 花生相对耐旱,只要及时浇水,不会出现绝收的情况,而且勤劳的农民朋友,只要庄稼种下去了,再苦再难都会想办法去护好庄稼。只是近期天气预报仍然高温少雨,持续干旱之下,单产必然受影响,而具体影响程度则有待继续观察。 四、关于进口 今年上半年,花生米进口量锐减,少量到港米当中,高油酸及食品米占多数,油料米缺量,但初榨花生油的进口量增幅较大,较去年上半年增长33%,达到去年全年进口量的71.28%,进口油的增加是对进口米缺量的有效补充,也是值得后期重点关注的一个重要因素。毕竟国内米价格相对低位,进口利润不高,贸易商的进口积极性也是无法有效调动的。还有一点,6月份乍得的花生米到港了,虽然量不大,但这是放开非洲三国花生米进口之后的首次到港,乍得米的到港,其品质、价格、用途值得关注。

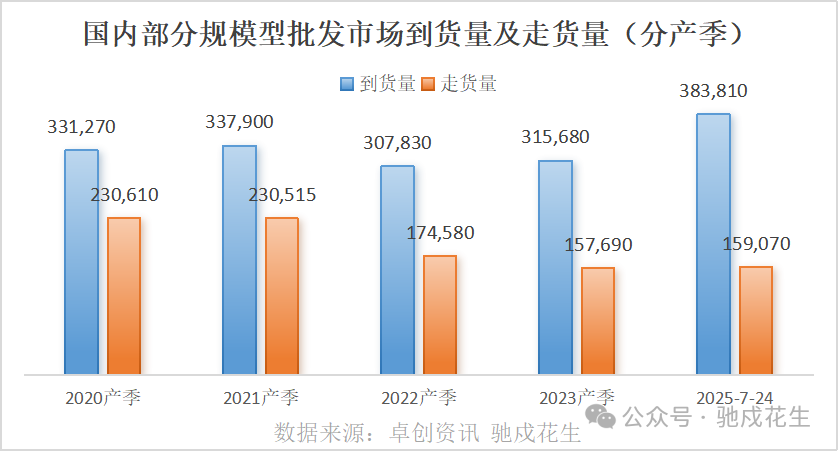

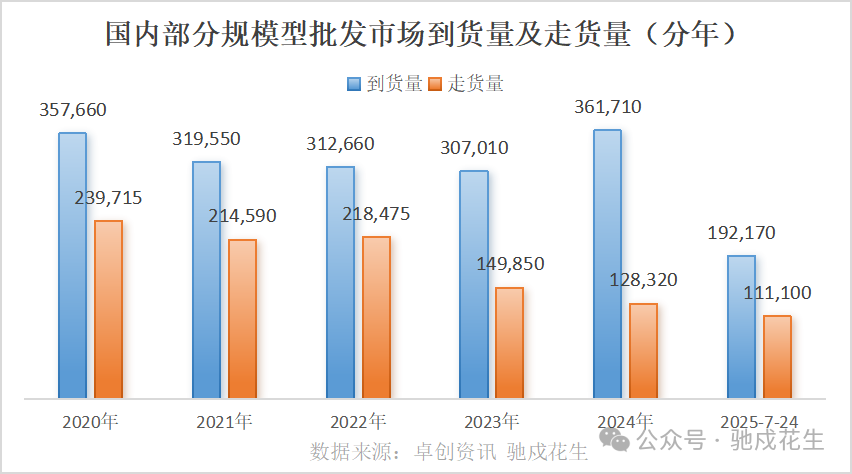

五、关于消费 花生的消费分为油用、食品用和出口三个方向,近期油厂方面仅个别油厂维持少量到货,出口占比相对较小,这里我们不做单独分析,说一说批发市场和食品厂的情况,也许下游消费并没有想象的那么弱。 从两个方面展开来说,首先数据上,小编整理了卓创国内部分规模型批发市场的的到货量和走货量数据,截至7月底,24产季的走货量已经超过23产季,25年上半年的走货量仅仅比24年全年少了一万吨左右。

然后从市场调研来说,驰戍花生团队走访了两广、福建、安徽、湖北等9个省份的主要批发市场及部分食品厂,发现了几个显著的变化:1、信息高度透明之下,产区、销区市场结构洗牌,规模化、品牌化、去中间化明显;2、贸易模式不断创新,传统现货贸易劣势凸显;3、食品厂采购特点以按需和逢低采购为主。 原本大型批发市场的辐射范围在不断收缩,原本中小市场的拿货渠道从大市场直接转到对接产区;每个区域都会有1-2家做的比较好的贸易商,而且呈现好的越好,差的越差的局面,同一个市场调研,10家贸易商,可能8家说下降,只有1-2家说增长了,但综合体量下来,增长的1-2家的体量远远大于下降的8家;随着信息越来越透明,食品厂拿货的节奏也相对平滑,要么刚需,要么低价,越涨越抢的情况逐渐变少了。在产业结构不断洗牌的情况下,我们传统调研的视角和方法也需要跟着变一变了。 最后,新季江西新米已经下来,量不大,但是价格已经开始走弱,存货商出货意愿增强,下游不着急拿货,阶段性显弱势,远期整体种植面积承压,似乎相对利空,但是目前干旱最终影响程度有多大,谁也说不好,还需要继续观望,大家可以关注一下8月下旬春花生上市,麦茬花生基本定产的情况,那个时候应该会有一个比较明确的方向了。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]