聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

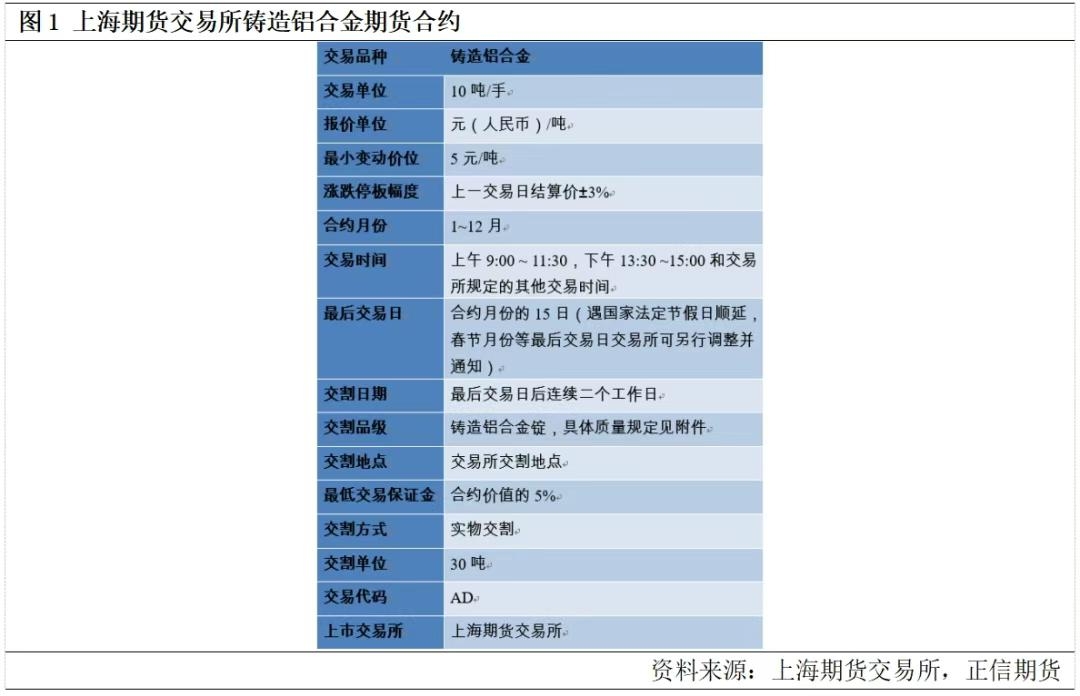

| 上海期货交易所铸造铝合金期货于2025年6月10日上市,市场现货价格在20000元/吨附近,挂牌价18365元/吨,首日涨跌停板为14%。从基本面角度分析,11合约属于消费旺季合约,盘面当下定价深度贴水于现货,但现货价格在三季度有淡季下滑风险。因此我们认为短期大概率有一波回归行情,期货向上,现货向下,中期受下游消费支配,尤其是汽车消费、库存去化及相关政策情况,中期套保意愿较强,也将限制短期盘面上涨幅度。对于首日,主力11合约价格预计会高开,19300以下建议轻仓试多,20000以上建议积极参与套保。 一、铸造铝合金期货合约解读 铸造铝合金期货交易代码是AD,首批上市交易合约为AD2511、AD2512、AD2601、AD2602、AD2603、AD2604和AD2605,各合约基准价为18365元/吨。合约设计中,交易单位为10吨/手,最小变动价位为5元/吨,按照目前现货价格来计算,一手合约价值在20万元左右。

1、合约标的物为铸造铝合金:也叫再生铸造铝合金,是以废铝为原料,利用重力铸造、低压铸造等工艺,将含有铜、硅等元素的熔融铝合金浇铸到模具中成型。其流动性好,适合制造形状复杂的零部件,像汽车发动机缸体、缸盖等。 2、交割质量标准:用于实物交割的铸造铝合金,化学成分应当符合GB/T8733-2016中383Y.3或者JISH2118:2006中AD12.1的规定,且符合以下规定:(1)铅含量不高于0.1%;(2)针孔度应当符合或者优于二级;(3)夹渣量应当满足K值0.2;(4)铸锭断口组织应致密,不应有熔渣及夹杂物。

3、交割单位及仓单要求:交割单位铸造铝合金期货合约的交易单位为每手10吨,交割单位为每一标准仓单30吨,交割应当以每一标准仓单的整数倍交割。交割的铸造铝合金应当为锭,每锭重量为6KG1KG。每一标准仓单的铸造铝合金,应当是交易所批准的注册品牌,应当附有质量证明书,且是同一生产企业生产、同一牌号、同一注册商标、同一块形、同一包装数量(捆重近似)的商品组成,组成每一标准仓单的铸造铝合金生产日期应当不超过连续60日,以最早日期作为该标准仓单的生产日期。 4、交割品包装要求:每捆重量在700公斤至1吨,注册生产企业自行选定注册产品捆重,但要利于组手,每张标准仓单重量为30吨,溢短不超过±3%,磅差不超过±0.1%。每捆包装采用19*1.0 mm 聚酯打包带井字形捆扎,捆扎应当坚固,同时标有醒目的、不易脱落的产品标识注明牌号、注册商标、生产厂商、重量、生产批号(熔炼号)、生产日期等。入库时应覆盖塑料薄膜。 5、入库时外观要求:铸造铝合金在高湿度的环境中易产生霉斑,霉斑不影响实际使用,但影响下游接货意愿。交割仓库应对到库商品进行外观检查,铸锭表面应整洁,不应有霉斑及外来夹杂物,允许有轻微的夹渣、修整痕迹、因浇铸收缩而引起的轻微裂纹存在,如发现有明显雨渍、污染等影响使用的情况,不得用于交割。 6、仓单有效期:用于期货交割的铸造铝合金存放在通风、干燥的室内库房,并设置仓单有效期,从而降低产生霉斑的概率。标准仓单有效期要求,该批次产品最早生产日期起360天以内,并且该批次产品应在生产日期起的180天内进入指定交割仓库方可制成标准仓单。 7、交割品牌实行注册制:国内商品凭企业质保书直接入库制成仓单,入库时不需要对产品进行质量检测。进口商品在指定交割仓库质检合格后才能做成期货仓单。

8、交割仓库及收费标准:按照产业下游分布来看,交割库设置在铸造铝合金消费密集区域,包括华东、华南、川渝地区,重点区域包括佛山、东莞、宁波、金华、嘉兴、无锡、重庆等消费地和物流集散地。具体有,中储发展股份有限公司、五矿无锡物流园有限公司、厦门建发仓储有限公司、浙江尖峰供应链有限公司、重庆保税港区港欣资产经营管理有限公司、遂宁天诚高新物流有限公司、世天威物流(上海外高桥保税物流园区)有限公司、广东炬申仓储有限公司、常州融达现代物流有限公司、中远海运物流供应链有限公司、重庆中远海运物流有限公司。

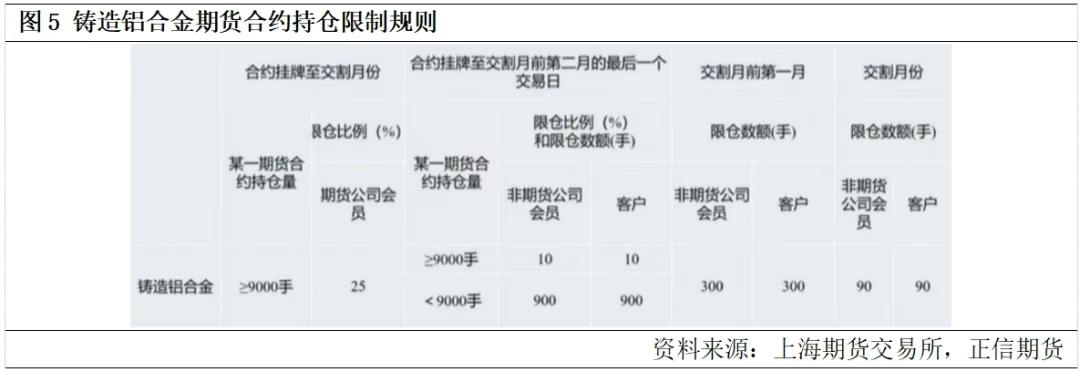

9、期货持仓限制:持仓限额是指交易所规定的会员或者客户对某一期货合约单边持仓的最大数量。套期保值持仓头寸实行审批制度,不受该条款限制。非期货公司和客户持仓限制:(1)比例限仓和数额限仓相结合;(2)离交割月份越近,限仓越严格。

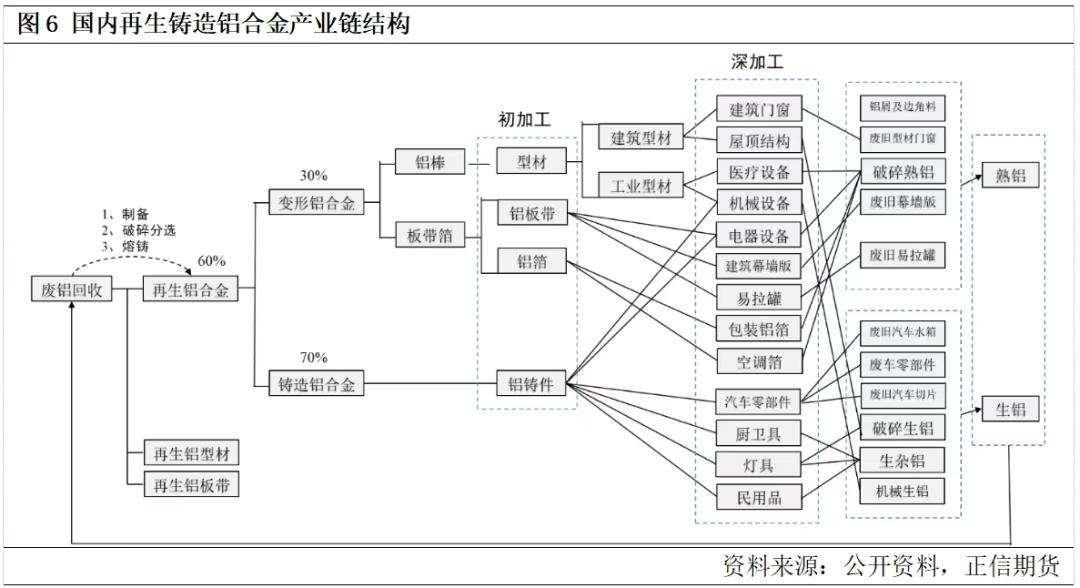

二、铸造铝合金产业链简析 铸造铝合金使用的原料是再生铝,也就是废铝,再添加用于铝合金的其他金属元素,如铜、锰、锌、镁等,另外还有一些其他原料,如染料、 助剂等。通过熔炼(蓄热式熔炼炉)、过滤(陶瓷过滤系统)及铸锭成型。其中 ADC12 是主流再生铸造铝合金品牌,占再生铸造产量的75%,广泛应用于汽车零部件,也有部分厨卫、灯具等使用。最终这些终端使用报废之后,这些产品仍可进行再度回收,变成废铝成为铸造铝合金的原料。

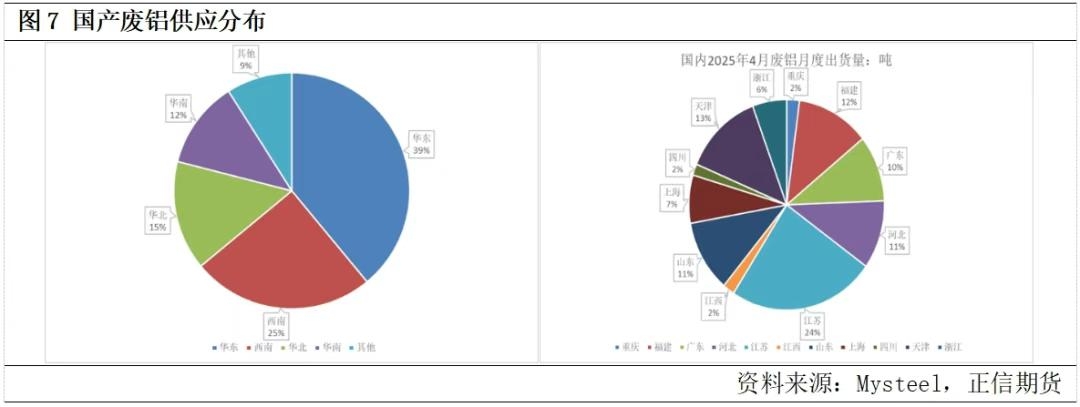

1、上游废铝供应:主要国产,核心是旧料,进口少且分散 2024年国产废铝供应在1050万吨左右,占我国废铝供应的85.4%,国内废铝回收分为废铝新料和废铝旧料两个部分: 国产废铝新料是指除了企业自身回收的,出售供应到市场的那部分废铝新料,主要包括废铝边角料和铝渣。除2020年特殊年份影响外,国产废铝新料供应基本每年保持在10-15%的增速。2024年废铝新料供应在350万吨左右,占国产废铝供应的33%。 废铝旧料是产品使用期结束和报废后产生的废料,这类废料可获量与产品使用期限有关,例如废铝旧料主要供应的交通类产品使用年限在8-25年之间,回收率在75%左右,建筑类使用年限在10-30年之间,回收率达78%,以及现在回收率较高并且回收周期较短的易拉罐,回收年限在1年以内,回收率达90%以上。2024年废铝旧料供应在700万吨左右,占国产废铝供应的67%。 华东地区是中国废铝回收产业最为集中的区域,2024年该地区的废铝回收量占全国总量的39%,西南地区占比为25%。华南和华北地区分别贡献了15%和12%的回收量,其他地区合计约占9%。

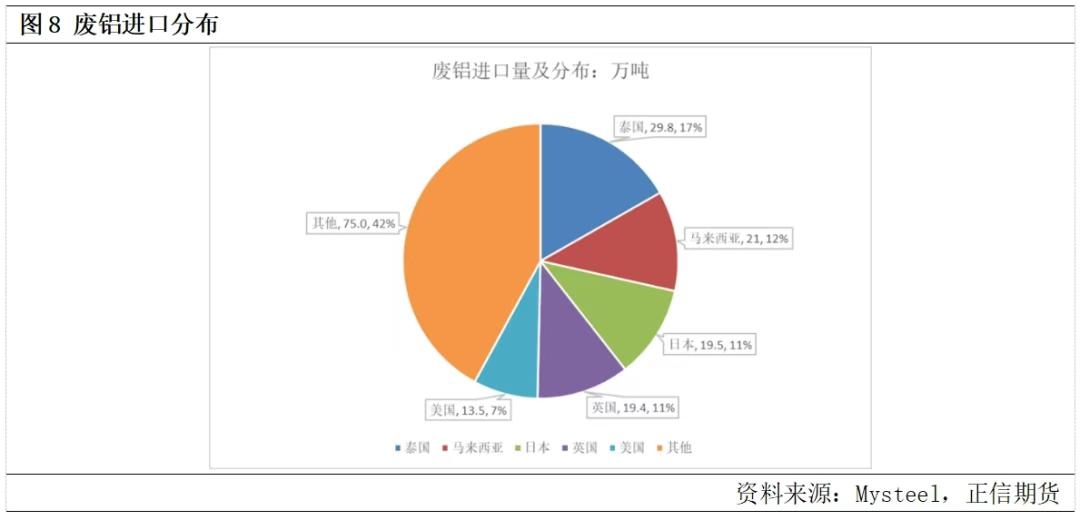

2024年我国废铝进口量近180万吨,为2018年以来最高水平,占我国废铝供应的14.6%。进口来源较为分散,2024年进口超万吨国家和地区超过20个,进口量前五位泰国、马来西亚、日本、英国、美国占比分别为17%、12%、11%、11%、8%。

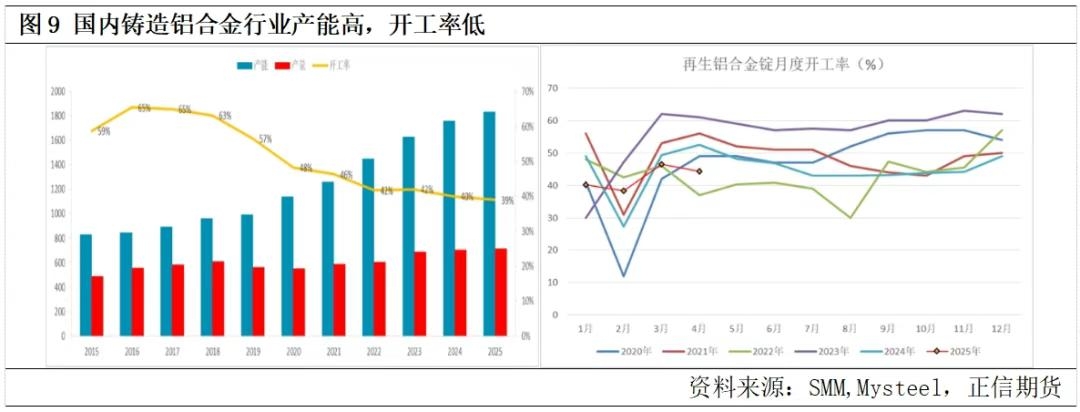

2、中游铸造铝合金产能:高产能,低开工率 据SMM统计,我国2024年铸造铝合金产能为1762万吨。从行业分布来看,再生合金行业分布集中度不高,主要因为其区域分布以靠近废铝供应区,再生铝企业主要集中在进口废铝、汽摩产业发达或有政策扶持地区,如江苏、广东、浙江三地占比分别达到15.5%、12.4%和11.6%,排在后面的安徽、江西、河北、湖北等地占比均不到7%。虽然我国再生铝企业数量众多,但其中大部分是规模较小的企业,竞争格局较为分散。据中国有色金属工业协会统计,行业平均产能约为8.9万吨,规模在10万吨以下的企业占比达66.83%。 从产能新增角度来看,据SMM统计,2024年国内计划新增和新建的再生铸造铝合金项目共28个,涉及产能205万吨,其中实际投产项目为16个,新增产能132万吨,行业总建成产能达1762万吨。2025年预计铸造铝合金新增产能125万吨,截止到一季度,新增再生铸造铝合金产能约56万吨。 从产量角度来看,2024年我国再生铝产量1055万吨,其中再生铸造铝合金产量为705万吨,产量增速远不及产能增速,且在再生铝中的占比也逐年下滑。

3、中游铸造铝合金进出口:2020年后稳定净进口,但量有限,主要来源于东南亚 铝合金进口方面,2020年之前中国铝合金锭以净出口为主,2020年后进口窗口逐渐打开,铝合金进口大幅增加至120万吨左右。2024年我国进口铝合金121.2万吨,来源非常广泛,共有84个国家和地区,其中自马来西亚进口52.1万吨占比43%,泰国17.2万吨占比14.2%,越南、俄罗斯、韩国、印尼等依次排列但均未超过10万吨。其中铸造铝合金占比约60%,ADC12合计进口量约54.4万吨。出口方面,我国铸造铝合金较少出口,2024年我国未锻轧铝合金的出口量为24.23万吨,其中铸造铝合金占比约80%,ADC12约14.5万吨。

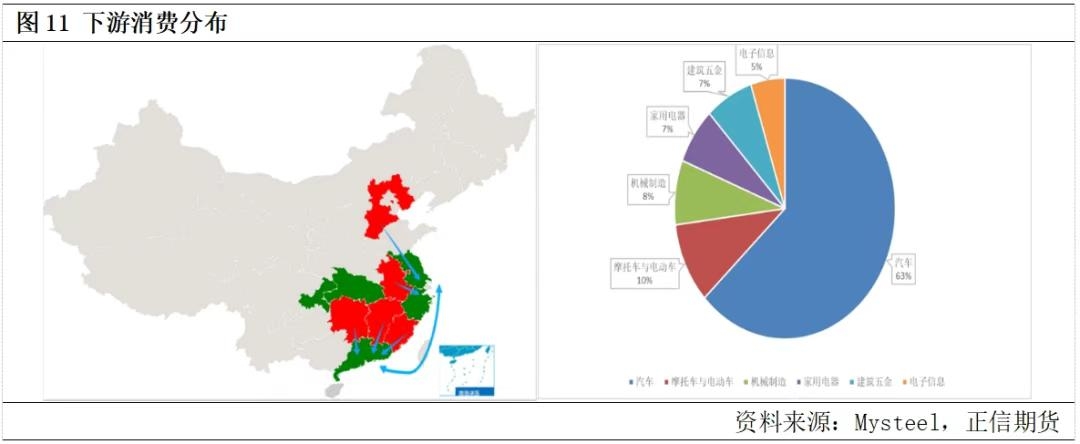

4、下游需求:消费集中在汽摩,核心是汽车行业 消费区域主要分布在华东、华南、川渝等汽摩产业发达区域。其中,浙江、广东和江苏这三个地区的消费量占比分别为29.4%、29.1%和15%,合计占比73.5%。由此形成了铸造铝合金物流方向,江西、湖南、福建多往华南地区运送,安徽、河北多往华东地区运送,江苏、广东、浙江、重庆等主产地的铸造铝合金主要供省内或周边地区消费。从海运物流方向来看,主要为华东、华南沿海地区双向运输。运输方式来看,国内生产或销售的铸造铝合金绝大部分是200KM以内中短途汽车运输,远距离运输基本为海运。 消费量占比分布主要集中在汽车和摩托车,分别占比63%和10%,合计达73%,其他领域占比有限,机械制造占比8%,家用电器占比7%,建筑五金占比7%和电子信息占比5%。

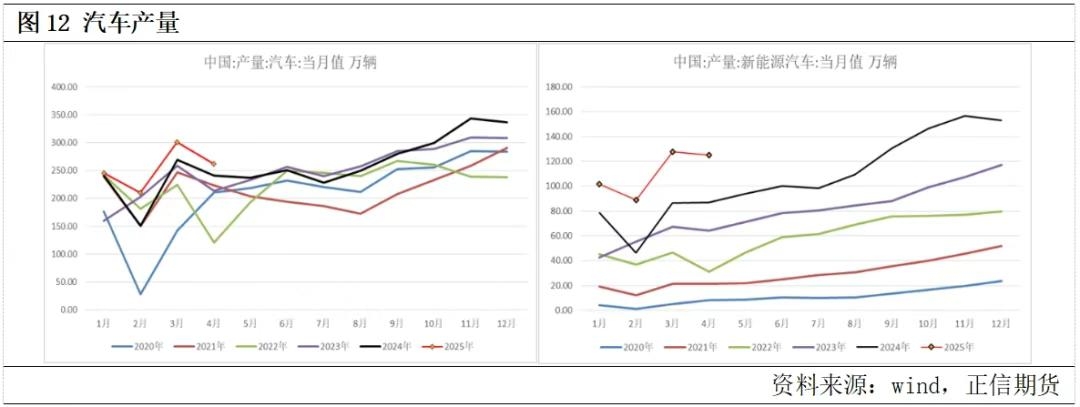

4月,汽车产销分别完成261.9万辆和259万辆,环比分别下降12.9%和11.2%,同比分别增长8.9%和9.8%。1至4月,汽车产销累计完成1017.5万辆和1006万辆,同比分别增长12.9%和10.8%;1-4月,新能源汽车产销分别完成442.9万辆和430万辆,同比分别增长48.3%和46.2%,新能源汽车新车销量达到汽车新车总销量的42.7%。产销数据依然亮眼,但中期存在隐忧,当下汽车整体库存偏高,而经济仍显疲软,国内车企近期有展开新一轮价格战的概率,尽管官方下场喊停协调,但所暴露出现的行业风险仍然存在,后续需要关注相关政策。

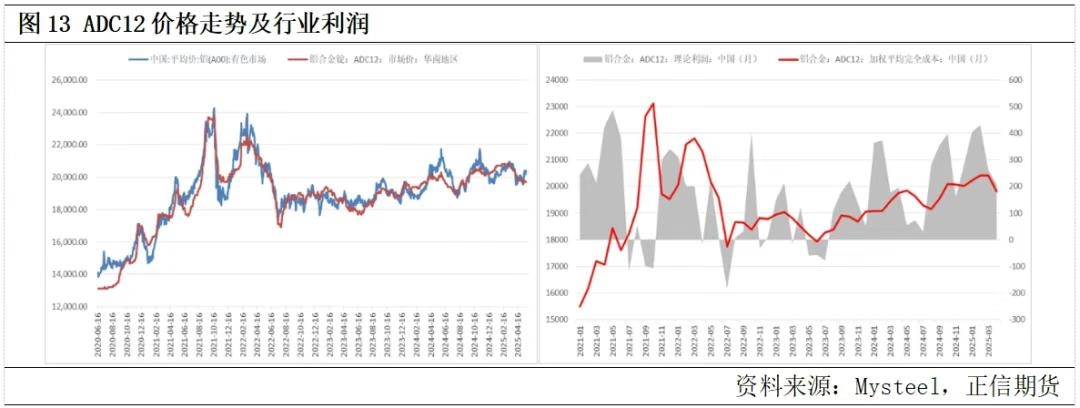

5、行业利润:废铝占比90%,当下整体利润单薄 从铸造铝合金行业主要品牌ADC12的成本构成来看,核心要素从元素结构上来看为铝、硅和铜。其中铝为废铝,是ADC12生产的主要原料,在成本中的占比88%-92%,因此废铝的价格直接影响到了铝合金。ADC12中硅和铜为辅料,用于调整合金成分,其中硅在成本中的占比约为3%-5%,而铜由于废铝本身含有铜元素,其成本通常已经隐含在废铝的采购成本中,所以无需单独计算。但若铜价大幅上涨,废铝含铜部分的价值提升,也有可能推高废铝采购成本,从而间接影响ADC12成本。人工和能源成本通常在成本中变化幅度不大,占比约为3%-5%。 从ADC12价格走势来看,与A00铝锭价格大方向上的趋势基本一致,但细节处受供需关系、废铝成本及政策因素影响。就当前来看,再生铝合金产能继续增加,供应端压力或有抬升,若消费回升不及预期,将限制ADC12 涨幅,但废铝今年预计保持紧平衡格局,对废铝价格有较强的支撑,而废铝成本占再生铝合金成本的近90%,高价的废铝价格一定程度上压缩了再生铝加工企业的行业利润,同时也对ADC12价格起到较强支撑作用。不过较长周期看,国内旧废供应增速加快,未来废铝供应紧张局面或将缓解。

三、首日策略 上海期货交易所铸造铝合金期货于2025年6月10日上市,市场现货价格在20000元/吨附近,挂牌价18365元/吨,首日涨跌停板为14%。从基本面角度分析,11合约属于消费旺季合约,盘面当下定价深度贴水于现货,但现货价格在三季度有淡季下滑风险。因此我们认为短期大概率有一波回归行情,期货向上,现货向下,中期受下游消费支配,尤其是汽车消费、库存去化及相关政策情况,中期套保意愿较强,也将限制短期盘面上涨幅度。对于首日,主力11合约价格预计会高开,19300以下建议轻仓试多,20000以上建议积极参与套保。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]