聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 一、粗钢减产相关消息及盘面表现回顾 2月26日盘中,粗钢调控传闻首度现身,传2025年压减5000万吨粗钢产量。当天钢铁股振荡拉升,八一钢铁涨停,本钢板材、中南股份、抚顺特钢、三钢闽光、新钢股份、华菱钢铁等多股涨超5%;黑色商品期货以及现货成材也在情绪面发酵的支持下大幅上涨,吞没前一天的跌幅。我们当时认为,传闻所给出的细节较少,真实性尚存争议,但5000万吨产量的减产规模实属较大,若以2024年全年10.05亿吨粗钢产量为基准,相当于粗钢产量要缩减5%,该降幅将远超2015年及2021-2022年,且势必需配合其他行政力度来进行实施,而且还需要平衡各地经济增长的形势以及钢铁企业整体的发展形势,整体难度非常大。 3月3日,唐山市大气办视频调度会传达下午生态环境部会商会精神,即为确保做好3月4-12日两会期间空气质量保障,部里将启动联防联控,个别地区将加严,3月4日至12日将启动提级强化管控措施,3月4日起全市独立球团(4家),独立热轧(77家)等行业全部停产调控,其中3月7日至11日将出现中至重度污染,唐山钢铁企业做好焖炉停产减排准备,初步定30%比例。原料铁矿石、焦炭价格受挫程度较大,大幅下行,铁矿石价格收大阴线。 3月6日,网传中钢协对“2025年全国粗钢5000万吨压产目标”以及“广西、山东、河北、江苏四省分项减产目标”信息驳斥的严正声明,铁矿石盘面结束七连阴,收小阳线。 3月13日,国家发改委发布关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,其中,2024年修订钢铁、水泥、玻璃等行业产能置换实施办法,推动落后低效产能稳步退出;在钢铁、炼油、合成氨、水泥、电解铝、数据中心、煤电等重点行业实施节能降碳专项行动,粗钢、电解铝、水泥熟料、平板玻璃等单位产品综合能耗均处于世界领先水平。并在文件中明确,2025年主要任务是持续实施粗钢产量调控,推动钢铁产业减量重组。 3月20日,中信特钢董事长钱刚在公司业绩说明会上透露,国内钢铁行业正在筹划成立相关基金建立落后钢铁产能退出的补偿机制。 3月24日,新疆八一钢铁、昆玉钢铁、昆仑钢铁、闽新钢铁发布控产减产声明,措辞保持一致,为响应国家发改委号召,持续落地实施新疆粗钢产量调控,推动新疆钢铁行业减量发展,自3月24日起,每日粗钢减产10%。黑色产业链商品期货集体大幅拉涨,呈现底部反弹态势,但持仓均呈现缩减现象,尤其以螺纹钢期货指数合约大幅减仓8.9万手最为突出。 3月25日,网传4月开始执行25年限产政策,江苏1400万吨,山东省400万吨,山东省钢厂已经作出相对生产调整。 二、观点及理由 自市场围绕供应端大搞舆论战,目前已经足月,真假混掺的信心反复扰动市场,我们看消息也看的眼花缭乱,市场也一度茫然无措,3月24日钢材期货的大幅减仓,似乎也可以看作是眼前日渐混沌后的冷处理。 中国钢铁产量前五大省依次为河北省、江苏省、山东省、辽宁省和山西省,其中2024年河北和江苏两大省份的粗钢产量占全国的31.74%,前五大省粗钢产量合计占全国粗钢产量的52%,加上广西、广东、安徽、福建和湖北的前十大省份粗钢产量合计则占到全国粗钢产量的71.29%。在2024年粗钢产量中,新疆自治区粗钢产量为1290.45万吨,位列第22名,占全国粗钢产量的1.28%,而位于新疆之前的21个省份累计粗钢产量便已占据全国94.5%的份额。因此,即便新疆多个省份联合宣布要减产10%,即便新疆全自治区减产10%,2025年不过缩减129万吨,从新疆产量份额以及减产绝对量来说的影响都十分有限。

按照3月25日市场流传的减产小作文信息来看,江苏省减产1400万吨,远超历史减量,山东省减产400万吨,也比2021年减量多56万吨。倘若新疆全自治区减产10%,即129万吨,则相当于2025年粗钢产量“确定的”已有1930万吨左右,基本已经接近2022年粗钢产量的压减幅度,倘若其他省份不变,则对应全国粗钢降幅将超过1.9%,达到2022年粗钢减产比例;但根据往年减产阶段,河北省粗钢产量的缩减量及降幅均远超江苏省,若按照江苏省减产1400万吨、11.75%的程度,河北省粗钢产量则至少应减产2000万吨(按2021-2022年减产的程度,理论上甚至可以减产2400-3400万吨),那么全国粗钢产量压缩“定量”则达到3930万吨,超过2021年粗钢3200万吨的减量,相当于3.9%的减产水平,属于1982年以来粗钢产量同比最大年度降幅。

而减产了3200万吨的2021年,可谓是2021年政策对钢材供应端影响最为突出的一年,压减粗钢产量和能耗双控任务贯穿始终,期间又伴随着建党一百周年庆典、采暖季以及冬奥会的空气质量管控举措,对钢企的多重管控并举,使得钢企生产限制力度空前。其中,压减粗钢产量工作就发酵了两轮,3月份,伴随着空气质量的明显转弱,唐山发布一级红色预警响应,并发布了全年限产30%-50%的减排措施,打响了减排压产的第一枪;第二轮粗钢平控工作的发酵围绕着各省份的工作展开,6月29日安徽省率先召开粗钢产量压减工作座谈会,随后在甘肃省、江西省、湖北省、江苏省等多个省份陆续确定了全年粗钢产量压减的目标,并将压减任务陆续下达至省内相关钢铁企业,限产范围逐步向全国范围内辐射,8月末,随着广西压产规划的发布,限产减产预期再度加码抬升,国企央企陆续表示已接到要在11月底前完成减产目标的通知,粗钢产量自7月起呈大规模下降态势。此外,能耗双控工作作为我国“十四五”期间推进能源消费方式变革的一项重大举措,同样也是自2021年初就已开始执行,但在三季度起对钢铁生产的影响才逐步大;8月17日,国家发展改革委办公厅发布关于印发《2021年上半年各地区能耗双控目标完成情况晴雨表》的通知,其中,青海、宁夏、广西、广东、福建、云南、江苏7个省(区)上半年能耗强度不降反升,以及在能源消费总量控制方面均为一级预警;9月16日,国家发展改革委再发布关于印发《完善能源消费强度和总量双控制度方案》的通知,将能耗双控考核结果作为省级人民政府领导班子和领导干部综合考核评价的重要依据。电煤紧张叠加能耗双控政策,使得多省份在九月份陆续因电力供应紧张而采取限电措施,以江苏为首的“红灯”省份的能耗双控工作不断升级,粗钢压产和能耗双控政策对钢铁生产的真正实际影响逐步放大。

对于2025年,首先,按目前的时间节点来看,供给端政策性减产环境力度远不如2021年,经历了3-4年对碳排放及钢铁环保设备等方面的管控升级后,继续优化空间及力度相应都有所缩小,且粗钢产量的绝对水平也从2020年的10.65亿吨降至2024年的10.05亿吨,粗钢产量的绝对减量的压缩难度边际也有所增加。 其次,既然政策环境力度不及往年,那么钢铁企业如果要进行大规模的减产行为,尤其是超出往年的压缩力度,则主要应依靠自发性行为,促成该行为的方式,通常就是企业亏损和需求薄弱两大方面。钢铁需求的结构无疑是处在转型的过程之中,房地产风险从显露至今也超四年,房地产偿债能力持续减弱也是2024年房地产市场的主要困境,但去年国家出台了两轮密集且力度较大的政策托底,需求端整体政策环境较前期已经较为宽松,居民购房首付比例、贷款利率、限购政策均已逐步放松,且今年春节过后,一线城市二手房出售挂牌价指数开始反弹,30大中城市商品房成交面积也呈现出较为顺畅的改善表现,且其中一线城市的成交同比去年也保持正增长态势的,所以建筑领域对需求的预期整体并没有达到悲观到需要大规模减产才能得以平衡的程度,况且考虑到经济的稳增长诉求,需求整体也将保存部分韧性。至于利润方面,今年钢企盈利率整体保持平稳运行,Mysteel统计247家钢企盈利率保持在48%-54%的范围内运行,3月份至今则一直保持着53.25%的盈利率水平;3月份螺纹钢和热卷即期利润均有小幅收缩,仅华东螺纹钢谷电利润从月初的20元/吨微利降至约亏损70元/吨左右,华东螺纹钢即期高炉利润平均则仍有200元/吨左右,华东热卷即期利润平均也有205元/吨左右的利润,基本属于近三年的较好水平,且较往年利润曲线而言,今年利润端提供的更大的支撑来自于整体的利润曲线比较稳定,而且成本也呈现不断走低的表现。

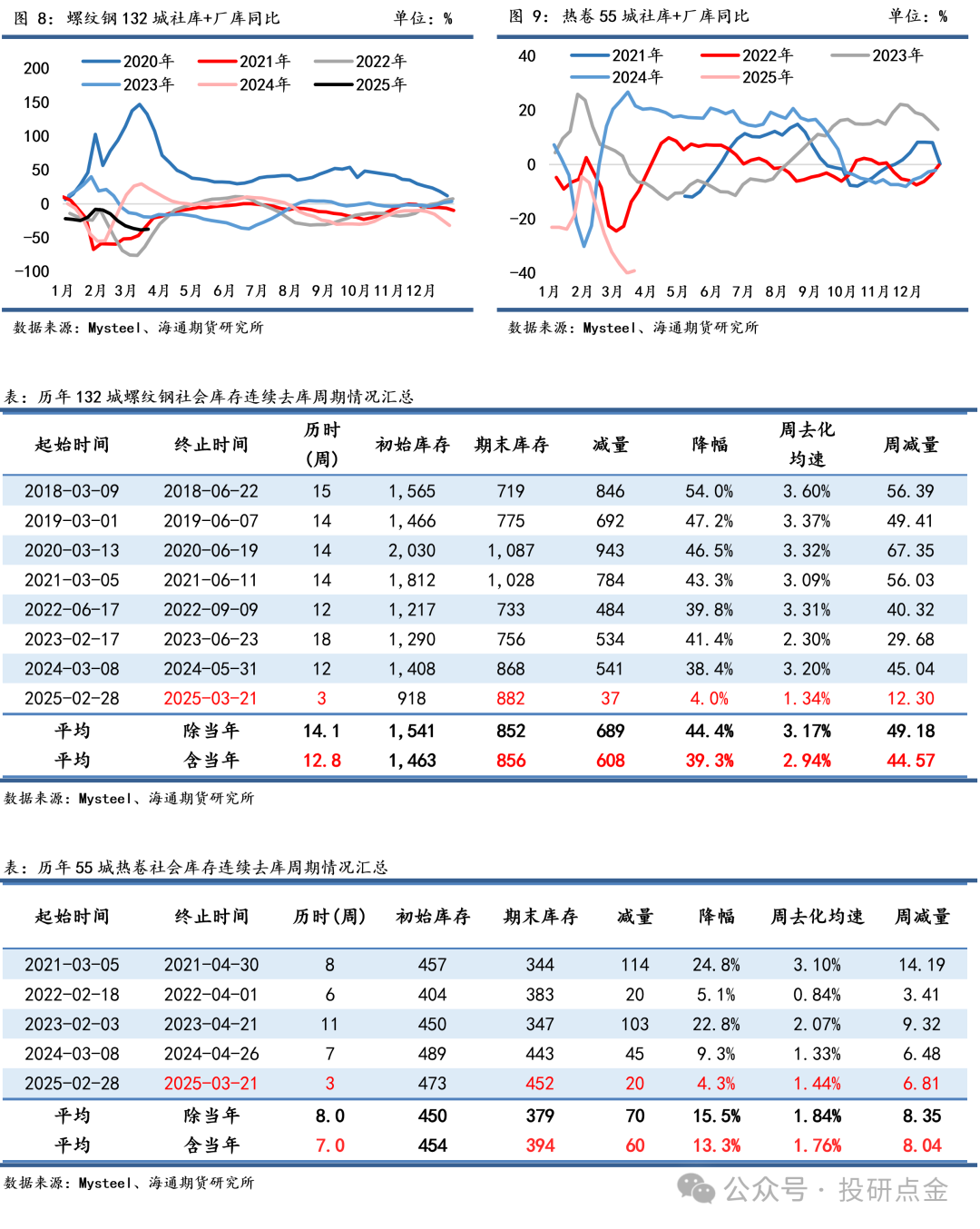

所以,从需求和利润两个角度来看,钢厂也是缺乏大规模减产的动力的。但目前关于粗钢减产的消息仍在发酵,所以目前市场可能会更为关心铁水的水平,以及后期的需求能否呈现相应的承接力度。从当前的时间窗口来说,基本仍属于复产周期,所以铁水对于原料价格的支撑力度大概率是会延续的,继而后期钢厂利润也依然存在继续被压缩的可能性,所以更多的变量可能集中在需求的表现上,尤其是对于出口订单的预期,目前可能会有一些不确定性,但目前尚难证伪,且国内样本建筑工地的资金到位率整体依然在环比改善格局之中,资金到位率也是优于去年同期的,所以目前我们也难以给出内需不及预期的论据。 所以,我们认为,目前最容易观察边际压力的指标是库存,一是库存的同比降幅,决定整体能否提供足够的压力或者支撑,二是去库的斜率,衡量边际上供需格局的情况。目前螺纹钢和热卷总库存同比均继续保持较大降幅,但去库斜率季节性偏弱,存在不及预期的隐忧,因此,我们认为,目前虽然整体钢价不具备显著的下行驱动,但基本面压力较前期的确边际略显,叠加05合约仓单高位以及钢厂对于锁定利润的套保需求的增加,钢材近月合约承压概率仍较大,10合约则可关注成本线的支撑。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]