聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 一、玻璃供需弱平衡,纯碱过剩较明显 今年以来,玻璃纯碱基本面处于供需宽松状态,价格在成本附近运行,成本受煤价波动影响较大,行情基本是被动跟随焦煤波动,没有走出独立行情。

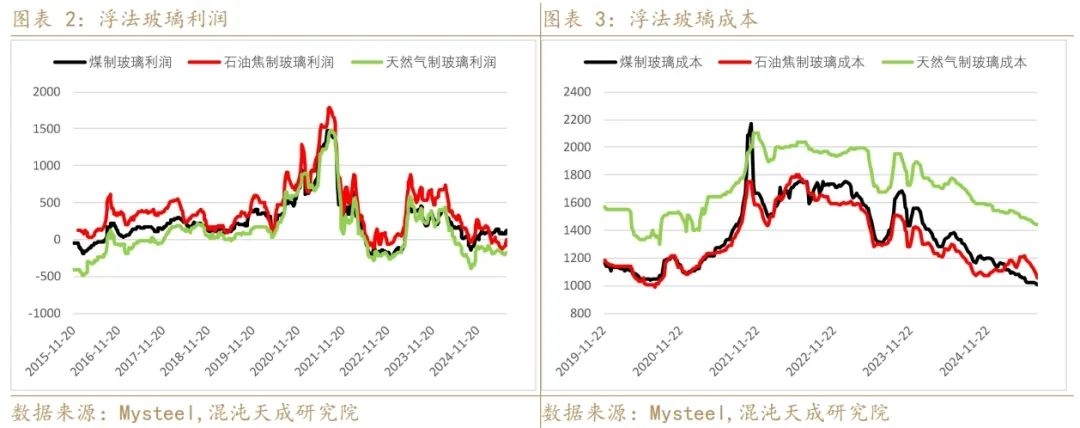

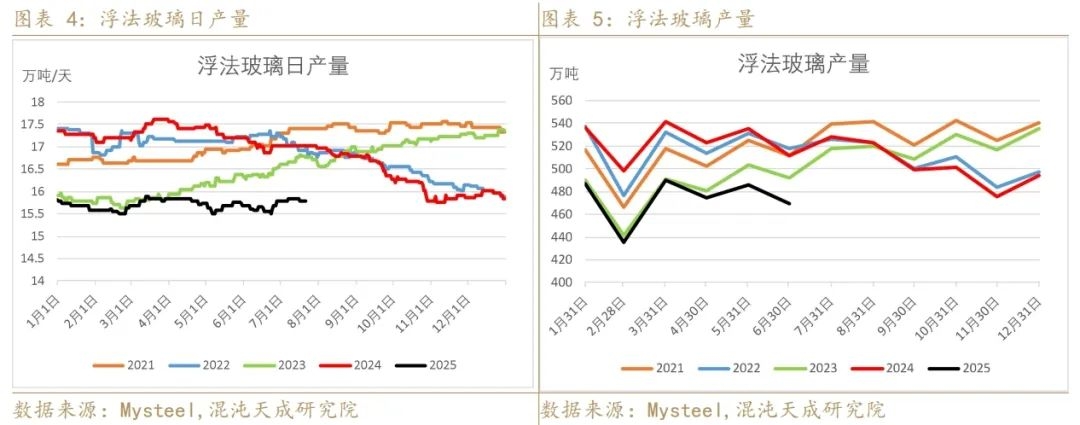

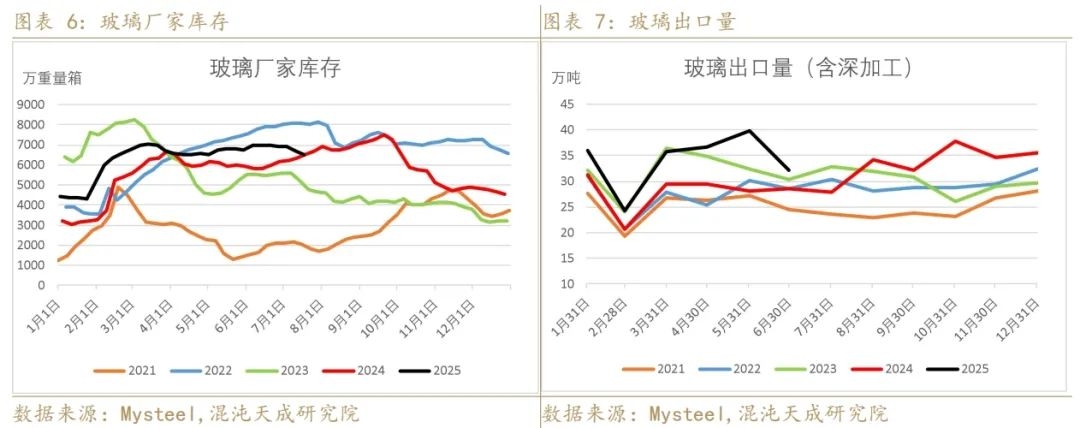

玻璃下游需求包含房地产、汽车、家电和电子等,我们计算的需求大概占比分别在85.6%、5.1%、8.1%和1.3%,其中房地产占据主导地位,玻璃需求周期基本跟房地产竣工周期一致,近几年竣工面积持续下滑,到目前为止仍未企稳,预期未来仍有下降空间,玻璃需求也在持续走弱,同时供给端玻璃日熔量也在跟随利润情况不断下降,2024年底我们根据房地产建设周期、二手房成交量、汽车家电电子的产量大概计算2025年的玻璃需求,发现玻璃供需基本平衡,但实际情况是今年春节之后各地复工缓慢,建筑需求推迟,上半年建筑业整体竣工超预期下降10%以上,玻璃需求偏弱,供需偏宽松,价格跌至成本附近,跟随煤价波动。 当前玻璃产能大概7400万吨,有部分生产线是长期停产的,2021年玻璃利润最好的时期,行业产能利用率最高能达到90%,而当前产能利用率在78%左右,产能比较充足。今年虽然玻璃价格大趋势下跌,但成本也在持续下降,利润没有进一步恶化,玻璃日熔量相对比较稳定,维持的15.7万吨/天左右,4月份之后玻璃下游加工厂订单天数基本恢复至较高水平,并且在国内玻璃价格比较低和国际关税扰动的情况下,玻璃出口较大幅度增长,对需求有一定支撑,玻璃库存小范围波动,供需弱平衡,市场压力主要来自于玻璃上游不减产和高库存,下游库存较低。如果未来预期反转,市场形成正反馈,玻璃还是有一定上涨空间的。

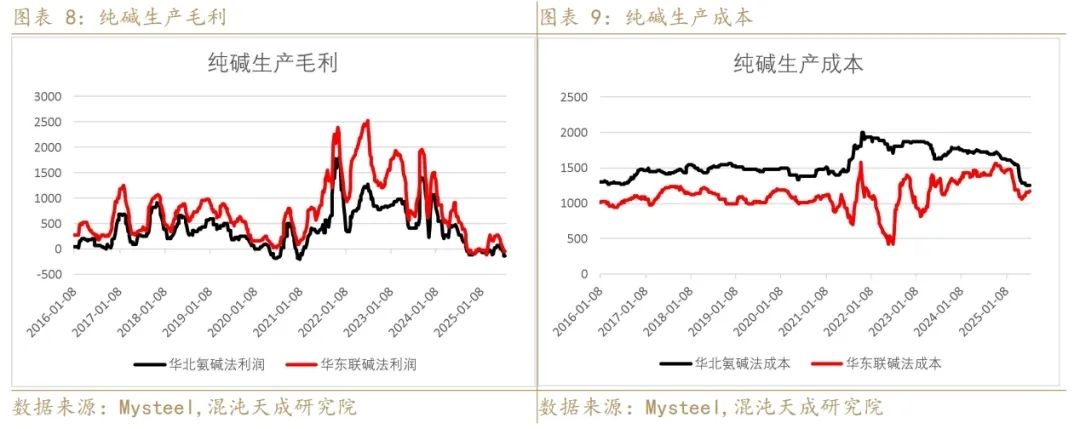

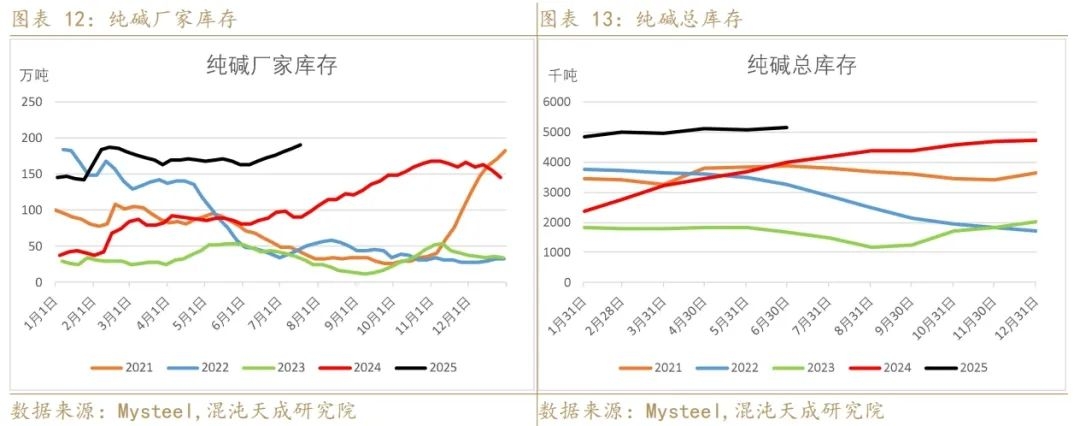

当前纯碱产能大概4100万吨,大部分产能都是活跃产能,产能利用率最高能达到95%左右,当前在84%,产能较充足,由于纯碱厂家开工比较灵活,产能过剩情况表现的就比较明显,价格跌至成本附近,跟随煤价波动。相对来说纯碱的需求比较容易计算,重碱下游玻璃的生产比较稳定,日耗计算简单,轻碱下游需求比较分散,但大体上跟随GDP增长,我们根据数据计算纯碱2024年需求大概在3300万吨,供需过剩大概390万吨,2025年预期纯碱需求同比基本持平,但后市纯碱仍有新产能计划投产,过剩幅度加剧,纯碱总库存持续增加至历史高位,目前我们计算纯碱的周度产量平衡在70万吨左右,由于库存过高,部分厂家维持低符合运行,整体周产量在70万吨上下波动,总库存仍在缓慢增加,总之,纯碱过剩比较严重,如果没有落后产能淘汰,很难改变供需过剩的状态。

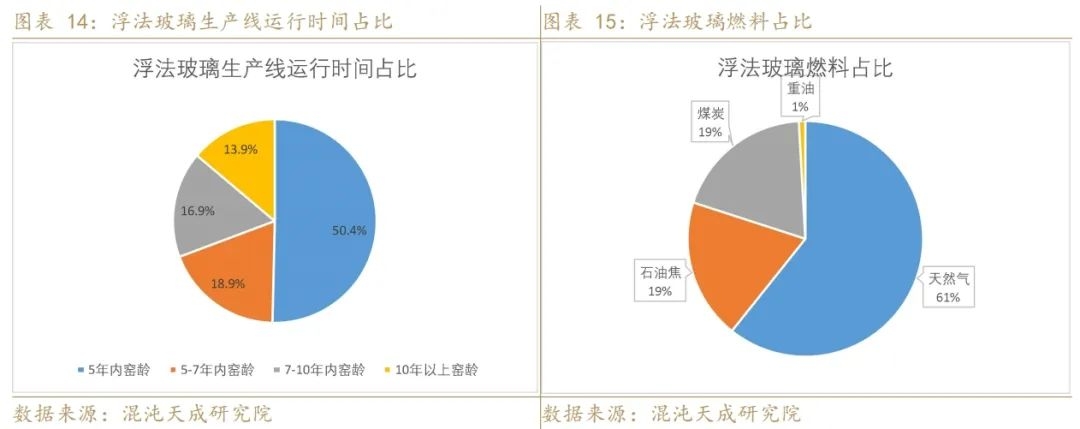

二、反内卷改变玻璃纯碱预期,行业可能加速淘汰落后产能 上半年玻璃纯碱产能过剩,价格持续跌至成本附近,企业承受着较大的压力,其他很多行业也是类似的情况,市场经济陷入了需求不足,无限内卷的通缩螺旋,7月1日中央财经委召开会议明确提出:要纵深推进全国统一大市场建设,聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,市场开始反内卷预期。 一开始市场大部分认为反内卷可能主要在光伏和新能源车产业链,因为这两个是政府经过多年规划培养起来的具有战略意义的产业链,期货品种主要是多晶硅,并且光伏行业也有控产、控价、产能收购等传闻,所以多晶硅是最先启动上涨的品种。 随后一系列政策逐步出台,1、工信部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。2、雅鲁藏布江下游水电工程开工,投资1.2万亿。3、国家能源局综合司发布促进煤炭供应平稳有序的通知,拟于近期在重点产煤省(区)组织开展煤矿生产情况核查工作,超能力生产煤矿一律责令停产整改。4、《农村公司条例》推动农村公路升级改造。5、《中华人民共和国价格法修正草案(征求意见稿)》公开征求意见,其中提到,进一步明确不正当价格行为认定标准,完善低价倾销的认定标准,规范市场价格秩序,治理“内卷式”竞争。随着政策逐步清晰,反内卷预期一步步加强,基本确认反内卷要从供需两端同时发力解决当前市场内卷通缩的问题,市场在一步步的确认中持续上涨。 在这一系列政策中,对玻璃纯碱影响最大的,1、国家能源局核查煤矿超产,煤炭供给或进一步下降,煤价大幅反弹,玻璃纯碱成本抬升,盘面跟随煤价反弹。2、工信部推动淘汰落后产能,可能重新定义石化行业老旧装置概念,把原标准30年调整为20年,或成为玻璃纯碱行业淘汰落后产能的抓手。3、《玻璃工业大气污染防治可行技术指南(征求意见稿)》公开征求意见。这三点可能从成本、淘汰落后产能、技术升级等方面影响行业的供给,但具体政策还没出,还不能做定量分析,我们先梳理一下行情当前的情况。 玻璃行业,如果政策想要以老旧装置为标准来淘汰落后产能,那么影响可能很大。玻璃行业的特点是一条生产线点火之后,一般持续运行8-10年再冷修,冷修过程也会做一些技术升级,这样的话新点火的生产线大概率是技术比较先进的。当前玻璃日熔量在15.7万吨/天左右,其中运行10年及以上的生产线算是老线,占比大概在13-14%,如果政策想要10年及以上的生产线冷修完成技术改造,那么对玻璃产量将影响巨大,并且玻璃生产线冷修时间至少4个月左右,会造成较长时间的市场供需错配,供需极度偏紧的状态。 如果政策想要以环保、燃料标准来淘汰落后产能,那么影响可能也很大。当前以天然气、煤炭、石油焦、重油为燃料的玻璃生产线占比分别是61%、19%、19%、1%,政府也在不断的支持和引导生产工艺向天然气升级,如果政策短时间内推动升级,会影响巨大,玻璃供需或将出现大缺口。 当然实际情况不太可能一刀切的以一个标准短时间内完成对行业产生重大影响,政策的目标主要是结束当前过度内卷的状态,让企业有合理的利润,政策制定的标准也可能是在2024年发布的《工业重点行业领域设备更新和技术改造指南》的基础之上,增加更加严格的指标,以完成逐步淘汰落后产能的目标。

纯碱行业,当前产能大概在4100万吨,我们统计的20年以上的产能占比大概在34%左右,但是纯碱设备检修灵活,老产能在运行过程中也在不断的做技术和环保升级,实际上的老旧落后装置比较少。如果政策以能耗指标为标准,2024年纯碱行业已经发布了《纯碱单位产品能源消耗限额》,并在2025年5月1日实施,目前来说对行业影响较小,如果要到达去产能的目标,政策可能收紧指标和时间来完成目标,需等待具体政策出台。 总之,近期市场行情由反内卷政策预期主导,短期内情绪性超跌修复,长期还是要正确的理解政策方向,我们觉得《求是网》对反内卷的解释更具有理性和实际操作可行性,《求是网》的文章指出整治“内卷式”竞争是一项复杂的系统性工程,不可能一蹴而就、一招制胜,需要遵循经济规律,汇集各方力量,多管齐下,综合整治。具体方案:1、供需两侧协同发力,促进总供给和总需求动态平衡。2、规范政府行为,促进有效市场和有为政府更好结合。3、强化行业自律,提高行业和企业反“内卷”的自觉性。其中能短期内解决部分问题的是供需两侧协同发力,但要长期解决问题,就需要规范政府行为,因为我国经济发展最重要的动力来自于地方政府的引导和推动,当前经济问题最突出的点在于内需不足,产能过剩,最根本的解决办法是政府税收改革,税收引导政府减少对投资的关注度,增加对消费的关注度,从而形成内循环的供需平衡。严重内卷不是单独存在的,而是跟当前我国处于经济转型期所面临的问题都是一体的,反内卷是一个系统性工程,它和我们经济向高质量发展的大方向应该是同步进行和同步完成的,这是一个较长期的过程,我们认为商品盘面反应比较剧烈,是因为之前持续下跌过程中,悲观预期持续太久太一致,预期反转之后形成了一个情绪性超跌修复,后市仍需要根据具体政策来评估市场,至少政策的决心和方向是确定的,玻璃纯碱可能要经历一个悲观预期反转,估值快速修复,政策出台之后供需再平衡的过程。 当前玻璃纯碱在成本抬升和淘汰落后产能的预期下持续暴涨,而焦煤限仓之后反内卷情绪降温,盘面暴跌,市场主要由反内卷情绪主导,风险较高,短期内建议观望,中长期低多思路,等待情绪企稳,驱动加强。我们预估政策方向可能是在2024年出台的行业能耗指标政策基础之上,收紧指标和缓冲时间来完成反内卷目标。总之,反内卷政策目标比较明确,可能需要一个较长时间的落实过程,如果出台的政策效果不好,政策可能会灵活调整,最终达到反内卷的效果,所以不可过度看空行业利润,政策改善了玻璃纯碱行业的长期预期。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]