聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

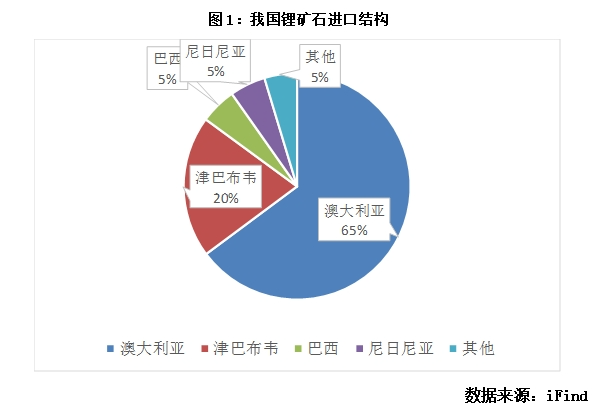

| 12月以来,碳酸锂的走势先抑后扬。前期下跌的主要原因是锂盐端产量快速回升引发的市场对供应过剩的担忧。之后随着供应端扰动及以旧换新扩围等利多因素企稳反弹。考虑物流因素,节前备库已接近尾声,短期现货偏紧的局面将得到缓解,但向下锂矿价格提供较强成本支撑,预计锂价维持震荡运行。 一、供应扰动增加,节后矿端或偏紧 1.1 莫桑比克动乱可能影响非洲锂精矿发运 据非洲港口新闻消息,莫桑比克自10月举行总统选举后,进入长达三个多月的内乱,暴乱和罢工活动对该国造成了显著影响,大量基础设施被毁,严重扰乱主要港口的运营,物流运输陷入混乱。 12月下旬开始,莫桑比克的重要港口贝拉港几乎没有船舶发出。据中联金,贝拉港是非洲发运锂精矿的主要港口,月均锂矿发货量5-6万吨。从最新形势看,动乱或将逐步平息,但道路恢复需要时间,可能会影响贝拉港1月和2月的发运量。同时,非洲的锂精矿也可以从南非的德班港发运,海运费和贝拉港接近,最终对非洲锂精矿发运量的实际影响仍需追踪,目前综合评估可能主要影响短期的发运。

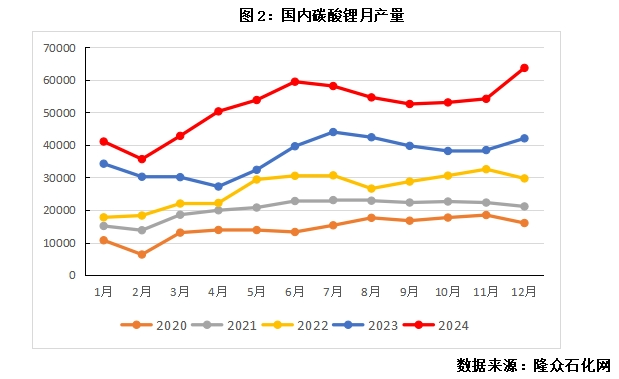

1.2 国内碳酸锂产量从高位回落,江西环保检查再起 据隆众石化网,今年1-12月,我国碳酸锂累计产量61.9万吨,同比增长41.3%,维持较高的供应增速。12月份是全年产量的高点,碳酸锂的月度产量达6.37万吨。进入1月,锂矿价格高企,多数非一体化的锂盐厂是亏损状态,经营压力较大。非一体化锂辉石厂商亏损约3521元/吨,非一体化锂云母厂商亏损8983元/吨。据 SMM,部分锂盐厂在春节前后存检修计划,预计1月国内碳酸锂总产量将环比减少9%。 1月8日,根据宜春市委巡察工作统一部署,市委矿产资源领域专项巡察组1月7日完成进驻,本次巡查将对全市矿产资源和生态环保问题开展专项巡察,自2025年1月上旬巡查至3月初。 据初步了解,年前的环保检查以锂矿端为主,节后可能会扩大至冶炼端。近期环保检查对市场情绪有所提振,但经过去年的环保检查后,中大型的锂盐厂环保上都已达标,而非主流产能占比已较小,对碳酸锂供应的实际影响可能有限。同时,锂云母端因生产成本较高,2024年在碳酸锂供应结构中的占比较2023年有所下降。

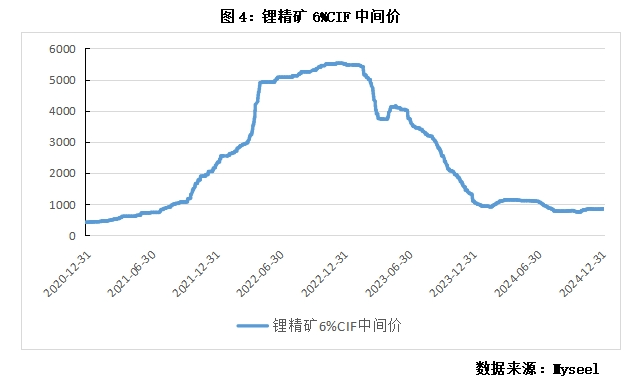

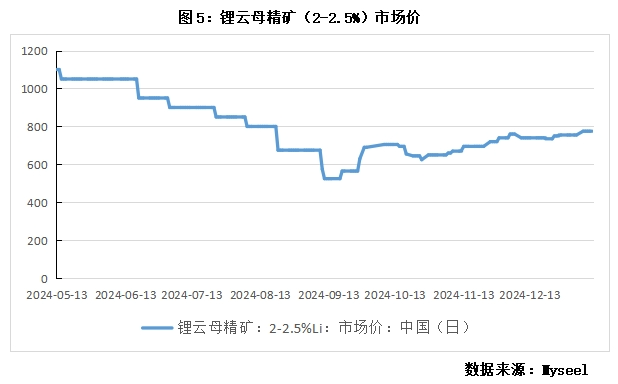

1.3 矿价提供较强成本支撑 12月以来,锂矿价格走势与锂价走势出现一些背离。期间锂价整体成交重心略有下移,而锂矿价格小幅上涨,为碳酸锂提供较强成本支撑。1月15日,SQM锂辉石精矿拍卖中标价921.3美元/吨,折算锂盐成本8.5 万元/吨。 锂辉石端,因库存不高,海外矿山持较强挺价情绪。贸易商因进货有限,亦存挺价态度。但非一体化的锂盐厂在当前的锂价下,成本是倒挂的,采购意愿不高。考虑物流因素,供应商出货节奏有所放缓。锂云母端,在市场锂云母精矿流通量较少的情况下,供应端报价持续高位,下游非一体化锂云母厂商有一定的刚需采购需求。 据SMM,截至1月10日,国内锂矿石贸易商存储主要港口的现货库存为4.3万吨,较2024年初下降达50%,国内仓库代售库存为1.4万吨。锂盐厂端,2024年12月锂盐厂原料库存为10.32万吨。港口及锂盐厂的矿石库存较低,节后随着冶炼厂复产,锂矿的短期供应或偏紧,关注锂矿发运及到港情况。

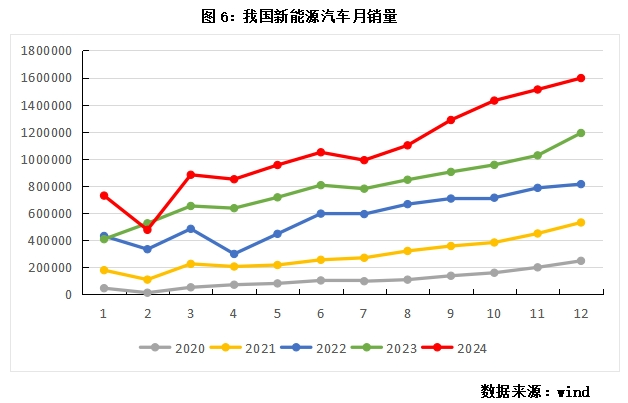

二、以旧换新政策托底国内需求 去年我国新能源汽车销售增速表现亮眼。2024年1-12月国内新能源汽车市场累计销量1286万辆,同比增长36.1%。受“以旧换新”政策利好刺激,12月我国新能源汽车销量159.6万辆,同比增长34.0%,电动车渗透率达45.7%。其中,纯电动汽车销量97.3万辆,同比增长17.9%,混动车销量62.2万辆,同比增长70.7%。

海外新能源汽车销售增速不及市场预期,美国受新车型推出放缓拖累,欧洲受部分国家补贴退坡等影响。据 Clean Technica,2024年1-11月全球新能源车累计销量1531万辆,同比增长26.3%。1-11月欧洲新能源乘用车累计销量265.8万台,同比下降3.5%。1-11月美国新能源乘用车累计销量138.05万台,同比增长18.0%。 1月8日,国家发改委、财政部等部门联合发布了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》。通知提出,将在此前基础上,将符合条件的国四排放标准燃油乘用车纳入可申请报废更新补贴的旧车范围。补贴范围扩大,支持力度延续。符合补贴的乘用车保有量扩大(国三→国四,23年1600万辆→24年2100万辆),政策略超市场预期,或能有效托底全年的需求。 展望今年,以旧换新政策叠加较多新车型推出,预计2025年国内新能源汽车销量同比增长25%-27%。海外方面,今年欧盟碳排放目标值将降至106.5g CO2/km,对应渗透率需提升至20%左右,预计欧盟新能源汽车销量有望实现恢复性增长。 三、特朗普政府关税政策潜在影响分析 特朗普正式上任后,宣布取消拜登的电动汽车支持令,并表示还将考虑结束电动汽车税收抵免和补贴,对新能源偏空。为了兑现竞选前的承诺,关税相关的政策也在议程中。目前看,加征关税可能难以避免,但加征幅度和节奏有望缓和。 从整车角度,2023年全年中国出口至美国的电动汽车为1.3万辆,仅占出口总量1.08%。受贸易摩擦等因素影响,国内整车企业在美布局较少,对整车企业的影响有限。我国对美的锂离子电池出口额为135.5亿美元,同比增长35%,占比20.84%。政策会在一定程度上影响电池及电池零部件的出口。粗略测算,关税影响我国电池出口的20.8%,而出口占我国电池总销量的18.3%,则关税直接影响的电池销量占比约3.6%。从绝对占比看,也不用过于担心。 对美国自身而言,若取消税收抵免和补贴,会对其国内的电动车销量有一定影响。然而,2024年美国的电动车销量占全球电动车销量的比重仅9.4%,因此短期对全球新能源汽车销量的影响相对有限。鉴于美国拥有庞大的汽车市场,对全球新能源汽车的长期空间会有一定影响。 四、节后会出现供需错配吗?如何布局? 供给端,节后锂盐厂会陆续复产,但复产节奏将视锂价行情而定。在当前的锂价下,大部分非一体化的锂盐厂是亏损的。若锂价持续处于低位,则部分锂盐厂可能延后复产。原料端,港口及锂盐厂的矿石库存较低,节后随着冶炼厂复产,锂矿的短期供应或偏紧,关注锂矿发运及到港情况。 需求端,据初步调研,2月春节因素下游排产环比有所下降,同比依旧高增。从近期一些正极厂释放的信号看,节后订单有一定保障,市场目前对3月的需求预期偏乐观。若旺季兑现,则锂价有望继续冲高。 综合来看,节后重点需要关注的是下游订单及锂矿进口情况。若3月旺季兑现,可能出现短期供需错配,锂价有望开启一波反弹。但因碳酸锂的供应弹性较大,对反弹空间不宜期待过高。反之,若3月排产增加不明显,则锂价可能震荡偏弱。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]