聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

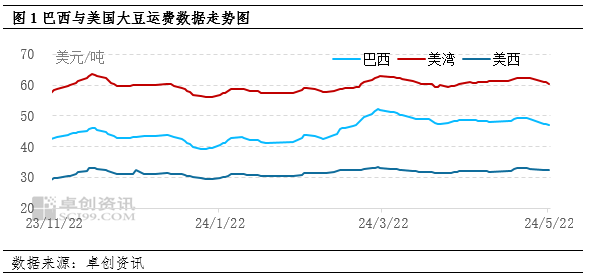

| 【导语】最近五年,中国年均进口大豆9500万吨左右,作为豆粕的生产原料。因此,进口的运费变化,以及产区的出口结构变化,是分析豆粕原料安全性和价格的重要因素。美湾运费持续居高不下或与密西西比运河以及巴拿马运河运力紧张有关,而中国持续在巴西加大港口投入与中国加大巴西大豆采购行为较为契合,因此巴西大豆的边际变化将对中国豆粕价格产生更强的影响。 美湾运费最高 美西运距最近 根据卓创资讯统计的数据显示,2024年至今(5月22日),美湾平均运费为59.72美元/吨,巴西平均运费为45.91美元/吨,美西31.64美元/吨。从价格看,美湾价格最高,巴西次之,美西最低。由于美国大豆产区在美国中东部,因此两个出口方向一个是南下,一个是西向。而运费的价格,一方面与运距有关,另一方面也与运输路线有一定关系。比如美湾运输至中国部分船只经过巴拿马运河,今年该运河由于气候问题导致运力紧张,从而导致成本提升。

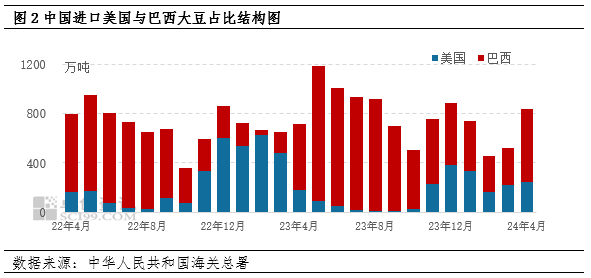

从运距看,美西最短,航线也最简单:一般通过铁路运输至西北部港口比如西雅图,然后经过太平洋运输至中国,一般运输周期在30天。美湾运输至中国有三条路线,分别是:南下巴拿马至太平洋至中国,一般需要53天左右;东南至苏伊士运河至马六甲海峡,一般运输周期60天左右;东南至好望角至马六甲海峡,一般需要65天。美湾运输路线的复杂性不仅体现是路线上,而且墨西哥湾夏季的飓风、巴拿马运河水位下降、红海的紧张局势,均会影响美湾的出口能力和运费,从而在安全性和价格对比的考虑下,市场会将部分出口订单转向美西。 从运输方式看,以全长2350英里的密西西比河为核心的运力是美豆出口的主要方式。一方面,运河上游是大豆产区;另一方面,运河出海口是墨西哥湾,以驳船运输和铁路运输为主的运输方式,在河流水位正常下,兼顾时间和成本;再者,铁路和公路是美西出口方向的主要运输方式。 中国巴西港口加强合作 巴西出口潜力增加 巴西是目前全球最大的大豆生产国和出口国。以USDA的5月报告中2023/24年度数据为例,巴西大豆产量为1.54亿吨,出口量1.02亿吨,比美国大豆产量多35.87%,出口量多120%。因此,巴西市场的供应能力,对全球大豆供应保障和中国豆粕的原料安全,都有较大意义。

从运输路线看,巴西大豆出口中国的主要路线是走好望角-马六甲航线,至中国的运输周期大概是50天。巴西95%的进出口贸易通过港口进行,而从巴西港口资源看,出口能力前两位的港口为桑托斯、帕拉纳瓜港。巴西国家跨大西洋航海中心发布的报告显示,巴西在港口基础设施建设方面落后约15年。为提高运力,桑托斯港务局已计划从2024年开始对桑托斯港进行疏浚,将港口水深从目前的15米提升至17米。 中国与巴西港口合作不断深化。中国招商局港口控股有限公司早于2018年收购了巴拉那瓜港集装箱码头运营公司;2023年8月,作为巴西第一大对中国的大豆出口商的中粮集团,旗下中粮国际在桑托斯港举行STS11码头扩建项目开工仪式,扩建后的码头将成为桑托斯港最大的码头之一。升级扩建后的STS11码头预计将于2026年全面投入运营,届时中粮国际在巴西自有码头的年中转能力将从目前的300万吨提高到1400万吨。因此,中巴港口投资的深化,将不仅保障中国的大豆进口安全,也将有效降低大豆进口成本。 综上,从豆粕原料的两大进口国情况看,美国的美湾出口条件最为复杂,因此运费最高;中国不断增加对巴西港口的投入,与巴西大豆在全球以及中国市场上的地位有较大关系。预计后期巴西大豆将继续强化全球出口能力第一的地位,在分析豆粕时,巴西市场的情况变化也将变得愈发重要。 (卓创资讯 王文深) 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:傅旭鹏/相升澳

电话:13758569397

Email:894920782@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

_日常_2021年_202207_20220718_量化短线策略,精准捕捉行情趋势.png)