聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

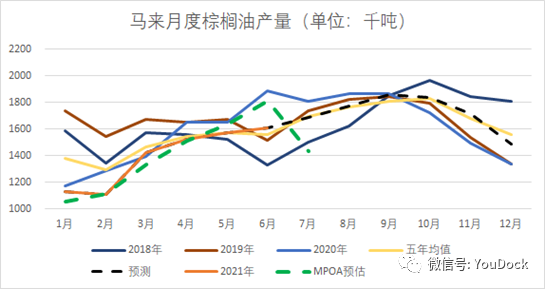

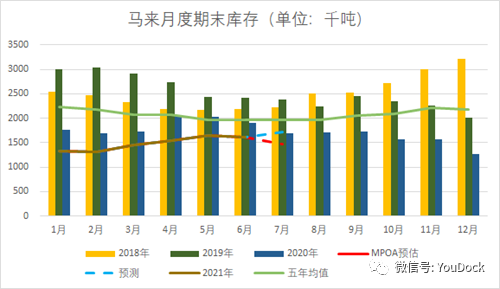

| 主要数据/消息 1)据马来西亚棕榈油协会(MPOA)发布的数据显示,2021年7月1-20日马来西亚毛棕榈油产量预估环比减少10.84%,其中马来半岛减少8.75%,沙巴减14.58%,沙捞越减14.37%,马来东部减14.53%。 2)船运调查机构ITS数据显示:马来西亚7月1—25日棕榈油出口量为1137275吨,较6月1—25日的出口1142480吨下降0.46%。 3)据马来西亚独立检验机构AmSpec,马来西亚7月1—25日棕榈油出口量为1127146吨,较6月1—25日出口的1174350吨减少4.02%。 4)马来西亚棕榈油局MPOB:马来西亚将8月份毛棕榈油的出口税维持在8%。但将8月份的参考价从7月份的4668.15林吉特/吨下调至3975.92林吉特/吨。 5)hillip Futures的机构销售经理和经纪人Marcello Cultrera表示,印度棕榈油的需求最近更多地集中在印尼,因为印尼国内的供应水平提高且两国棕榈油价格差价有所改善。 6)巴西谷物出口商协会(Anec)称,巴西7月大豆出口量预计增至943.7万吨,此前一周预估为895.5万吨。 7)咨询机构Safras&Mercado发布的种植意向调查显示巴西种植者2020/21年将播种3982万公顷,这是历史上最大的播种面积,比去年3893万公顷的总播种面积增长了2.3%。 8)据外电7月19日消息,阿根廷行业官员周一表示,由于一项新法律削减了国内销售的普通柴油中的豆油基生物柴油数量,令阿根廷豆油出口有望增加,拉低国际豆油价格。 9)LaSalleGroup:有报道称,拜登政府将推迟年度规则制定过程,因为它正在寻找一种炼油厂工会和农场游说团体的解决方案。 01 棕榈油:预估减产的MPOA数据与增长的出口预期 预期减产与出口增长 1.1 马来:丰产季持续低于预期的产量 1)据前日马来MPOA发布的数据显示,2021年7月1日-20日马来西亚毛棕榈油产量预估环比减少10.84%,其中马来半岛减少8.75%,沙巴减14.58%,沙捞越减14.37%,马来东部减14.53%。按该数值推算马来7月产量143万吨,同比减少21%,产量大幅下滑。 2)据船运调查机构ITS和马来西亚独立检验机构AmSpec,周日发布的数据显示,马来西亚7月1-25日棕榈油产品出口量为113.7万吨与112.7万吨,较上月同期的114.2万吨与117.4万吨分别减少0.5%与4.02%。其中较AmSpec在7月21日给出的7.85%的出口减幅有明显的缩窄,出口明显好转。 3)若按MPOA的产量预估数据和ITS的出口数据推算,马来7月其期末库存将降至146.6万吨,同比下滑14%,较之前预测的172.2万吨下滑15%,库存情况由缓慢累积转变为继续去库存至同期新低。

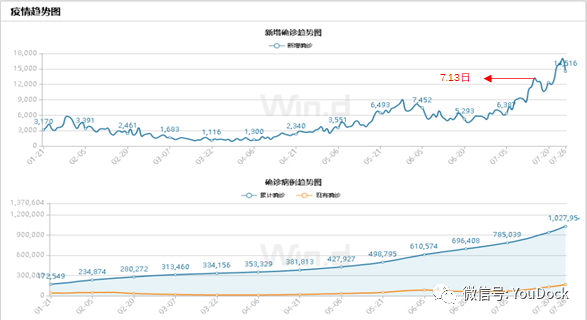

1.2 马来:疫情情况跟踪——暂未看到缓解迹象 1)截至7.26日马来新冠新增确诊达到了14516人,较7.13日11039人次的新增确诊数相比,马来2周时间内的新增确诊人数增长了31%;而相较之下疫苗接种率仅从18.21%提升至26.15%。疫情对劳动力恢复的造成影响,所导致的产量难以放量恢复的问题,暂时没能在短期内看到解决的迹象。

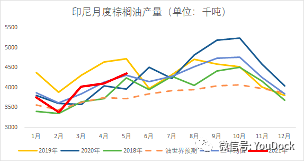

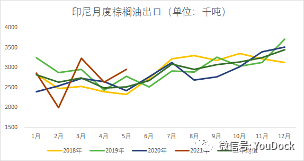

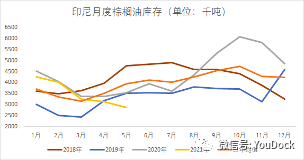

1.3 印尼:出口大好,后期或成棕榈油供应焦点 1)(GAPKI)周三公布的数据显示:截至5月印尼棕榈油产量435.4万吨,较同期396.9万吨增9.7%,产量继续维持同期略高的水平;相较油世界给出的产量预估来看,目前印尼产量可以说是远超预期,可能后期疫情会对其产量造成一定的负面影响,但就目前印尼数据给出的结果来看,印尼未来增产情况会比马来拥有更大的想象空间。

2)出口方面,5月印尼出口棕榈油295.2万吨,较同期242.8万吨大幅增涨21.6%,呈现出一定的反季节增量情况,巴基斯坦、非洲国家、中东地区的进口需求增长导致。GAPKI执行董事声称:“出口增幅最大的市场为巴基斯坦,5月对该国出口量增加13.8万吨至26.55万吨;对非洲国家的出口量上升10.36万吨至24.32万吨;对中东地区出口增加7.51万吨至15.472万吨。”

3)随着印度开放精炼棕榈油的进口,与马来的产量持续低迷,未来国际棕榈油进口重心可能逐渐向印尼偏移。

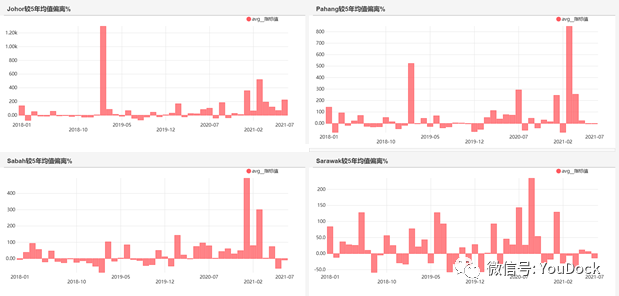

1.4 产地部分地区雨水较多 1)马来近期降水充沛,个别地区降水偏多,柔佛地区自4月开始降水量一直维持在较高水平,与正常降水偏离幅度较大,过多的降水或会对产量形成一定的负面影响。沙巴、砂劳越、彭亨地区自1季度暴雨后,降水量逐步恢复正常,与正常降水的偏离值逐步缩小,整体降水趋向均衡。

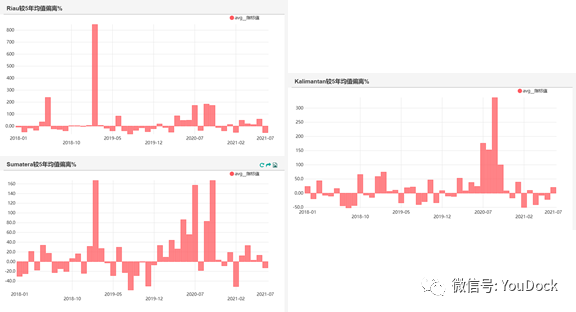

2)印尼近期的降水情况较为适中,除了廖内、苏门答腊省的降水近期偏多以外,其他地区累计降水量均在均值附近,印尼整体降水中性偏上,对未来产量的影响较为积极。

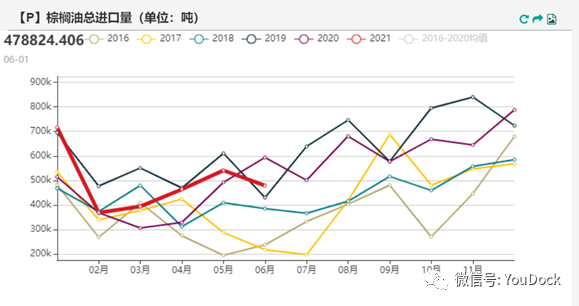

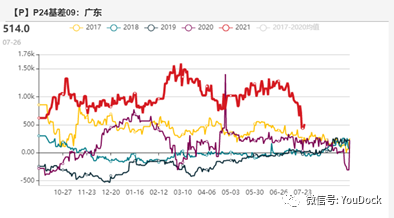

1.5 中国:进口利润回落,基差持续下跌 1)本周连盘棕榈油价格在马盘的大力拉升下涨势强劲,09合约达到8562元/吨的8年内新高,周度涨幅2.8%;由于目前国内处于油脂消费淡季,贸易商普遍对远月船期较为谨慎,配合7月棕榈油的到港增量,截至7.26日,华南24度棕榈油对8月船期基差报价为09+520,较上周的+830下跌37%。 2)据7.22日海关公布的棕榈油进口数据显示,6月进口棕榈油47.9万吨,较同期下滑19%,环比下滑11.5%,其中液油进口36.8万吨,硬脂进口11万吨。总体来看国内6月进口量高位回落,但仍处于同期高位。

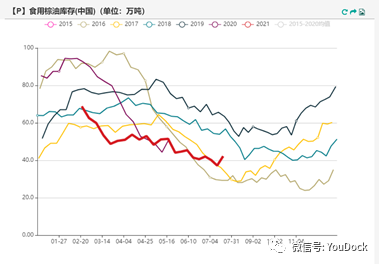

1.6 中国:消费走淡,库存企稳回升 1)国内棕榈油库存出现小幅的底部回升,截至7.23日国内食用棕榈油库存为42.2万吨,环比增涨13.7%;其中华南、华东库存自6月中旬逐步企稳以来,近三周已出现持续回升,环比增幅14%。当前国内处于油脂消费淡季,豆棕价差的持续回缩,并不利好国内棕榈油消费,随着近月到港的逐渐增加,预计未来国内库存继续增加。

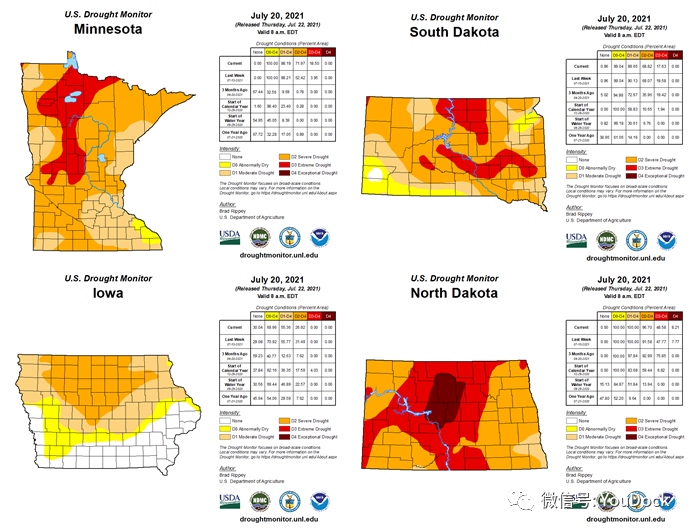

02 豆系:干旱天气持续,优良率呈两极分化 2.1 天气:中西部产区干旱加剧,但爱荷华情况有所好转 1)截至7.20日美国干旱监测中心发布的数据显示,从几个干旱焦点产区来看,目前爱荷华地区的干旱程度较上一周有略微的缓解,严重干旱占比从31%降至27%,中度干旱占比变化不大。 2)明尼苏达和南北达科塔地区的干旱程度继续加深,其中明尼苏达严重干旱占比由52%升至72%,极端干旱面积占比由4%升至18.5%。南达科塔上周干旱情况略有缓解,但整体土壤墒情仍处于严重干旱的情况之下。北达科塔地区干旱情况继续加深,整体逐渐由严重干旱转入极端干旱情况。

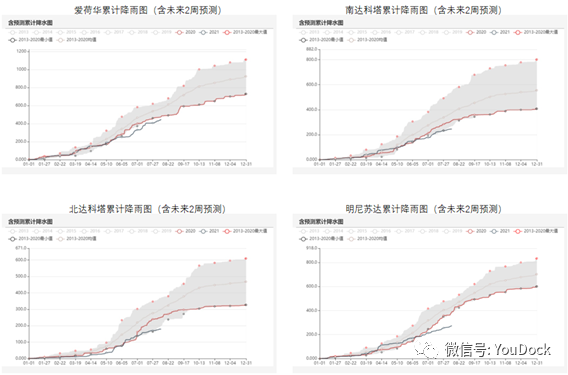

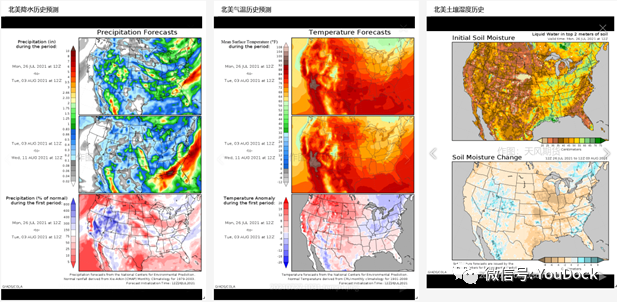

2.2 天气:持续的干旱天气 1)据最新的含未来两周的累计降水情况来看,截止8月10日四个受干旱情况最为严重的产区降水情况依旧不容乐观,自6月中下旬开始累计降水量一直处于历史最低值;且除爱荷华外,其余地区累计降水量与7年最小均值的差距越来越大。本周降水情况,基本符合上周预测的结果,短期的降水恢复逐渐消散,美国中西部大豆产区进入干旱少雨气情况之中。 2)据NOAA至8.11日的天气预报情况来看,未来2周明尼苏达地区会陆续迎来降水,但南北达科塔地区的降水会逐渐减少,整体降水区域向南方移动;未来两周美国高温区域将逐渐向西北部移动,明尼苏达和爱荷华的气温会有所回落,而南北达科塔则会继续被高温笼罩。

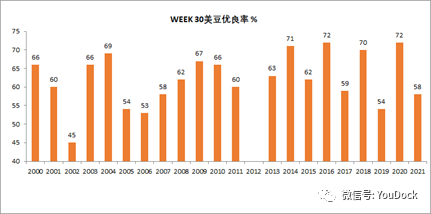

2.3 作物长势:优良率下调,东西部产区优良率呈两极分化 1)据本周一USDA公布的周度种植报告显示,本周美豆优良率为58%,上一周为60%,同期优良率为72%,低于之前市场预期的60%,处于五年以来优良率的低位。明尼苏达和南北达科塔本周的优良率为36%、26%、17%,优良率均持续下跌远低于历史同期,大豆产区优良率呈现两级分化的特点。

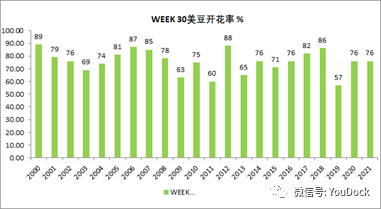

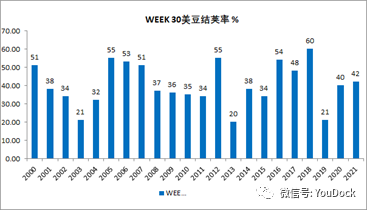

2)本周开花率76%,上一周为63%,同期开花率为76%,处于五年均值水平。结荚率42%,上周为23%,同期结荚率为40%,为五年内正常年份均值。目前美国大豆生长进入了R5-R8的关键阶段,未来温度对产量的影响占比将逐渐提高。

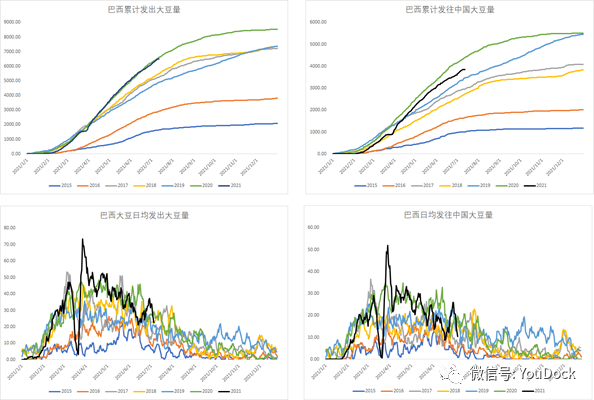

2.4 南美:巴西大豆对华发运量持续下滑 1)截至7.12日巴西大豆7月累计全球发运量418.9万吨与2020年大致持平,处于历史高位。但与往年不同的是,巴西大豆累计对中国发运量253.4万吨,低于去年同期,2021年累计对华发运量3856万吨,同比下滑12.6%。今年4月前巴西豆对华发运量明显较低,处于同期均值偏下位置,进入5月后发运量才有明显的起色,推测可能是由于今年1季度大豆价格过高,进口榨利恶化导致的,而美国今年也采购巴西豆用于压榨,在一定程度上弥补了巴西对华发运量的下滑。 2.5 作物长势:均低于均值的优良率与作物长势 1)据本周一USDA公布的周度种植报告显示,本周美豆优良率为59%,上一周为59%,同期优良率为68%,低于之前市场预期的60%,处于五年以来优良率的低位。明尼苏达和南北达科塔本周的优良率为45%、28%、21%,均远低于历史同期,后期需要集中关注这三个地区的天气与作物生长情况。

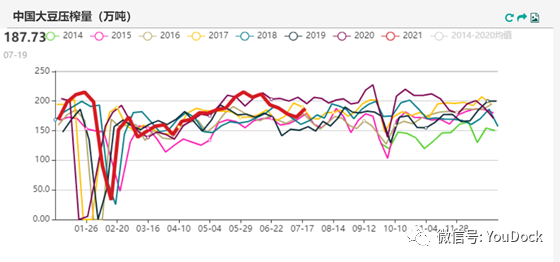

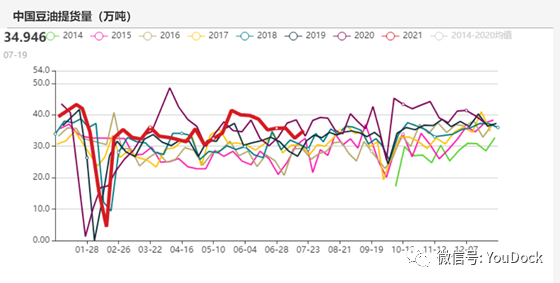

2.6 国内压榨:工厂开机率不佳,基差重心下移 1)近两周国内大豆进口榨利开始回落,由于巴西近月升贴水已经高于美湾,巴西大豆进口榨利较美湾榨利走弱,进入更差的利润区间。目前国内井口大豆盘面榨利均处于较低水平,国内对远月买船数量较少,据了解7月、8月大豆已大致采购完毕,9月买船较少。 2)据农产品网数据显示,上周国内大豆压榨厂开机率回升,周度压榨量187.7万吨,环比上升8.7%,同比下滑4%。豆油提货量继高位回落后小幅回升,周度提货量35万吨,环比增涨7.7%,同比增涨6%。豆油基差方面,自上周开始豆油基差持续走弱,截至7.27日华东对09豆油基差报价在250左右,华北对09基差报价在300左右。由于需求淡季提货不畅,豆油现货情况整体偏弱,受现货影响库存虽处在同期低位水平,但仍在持续修复的过程中。

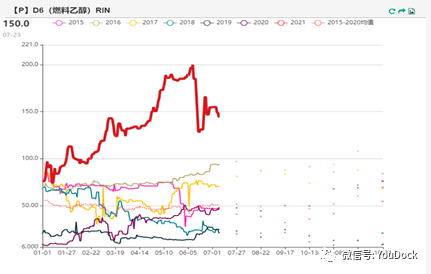

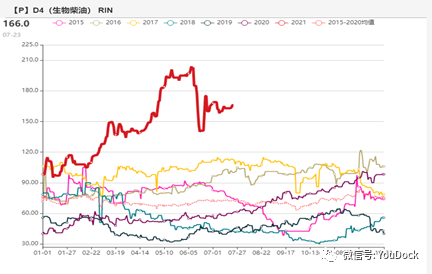

03 POGO价差:随着马盘价格持续走强 3.1 生物柴油:震荡的RINs价格与走高的POGO价差 1)美国环境保护署(EPA)发布的数据显示,2021年6月份美国可再生燃料识别码(RINs)的生产数量高于5月份。 2)美国哥伦比亚特区联邦巡回上诉法院周五裁定,美国环境保护署(EPA)必须重新审视其2019年制定的可再生燃料目标。 3)路透消息,美国参议员组成的两党团体在周二提出立法,将取消要求炼油厂的玉米乙醇强制掺混义务 4)LaSalleGroup:有报道称,拜登政府将推迟年度规则制定过程,因为它正在寻找一种炼油厂工会和农场游说团体的解决方案。

数据/图表来源:天风期货研究所、USDA、美国干旱监测局、NOAA、油世界、美国能源信息署 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]