聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

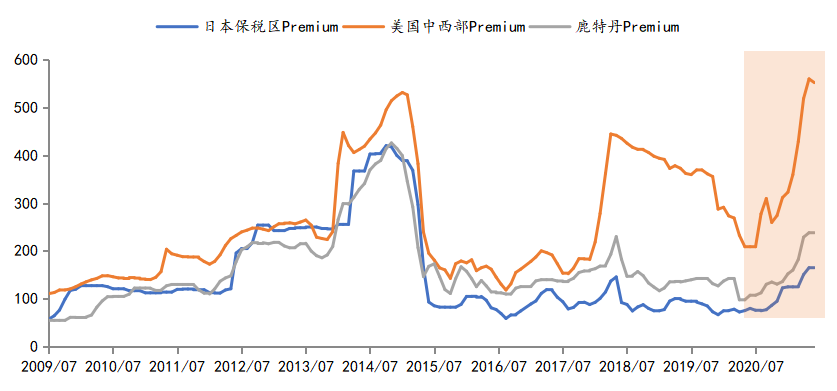

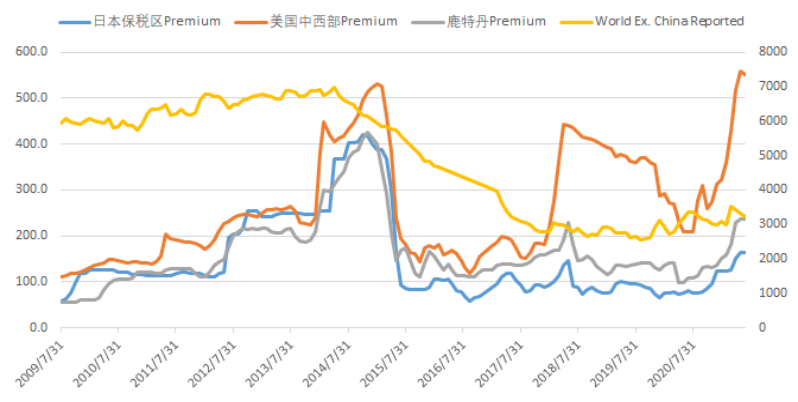

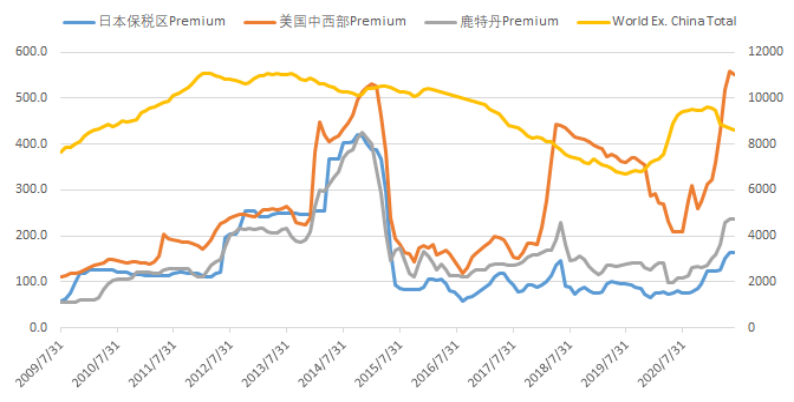

| 01 海外铝锭十年升水总览 铝锭Premium代表在现货市场购买铝金属时,相比于LME现金合约的溢价。目前三大海外铝市场Premium分别为日本主要港口铝溢价(Japan Ingot Western (Spot) CIF),欧盟鹿特丹关税已付铝溢价(Rotterdam Ingot Duty Paid)以及美国中西部关税已付铝溢价(US Midwest Aluminium P1020)。其中对于日本主要港口铝溢价而言,由于日本为亚洲最大的轻金属进口国,因此其商定的金属运输溢价为整个区域设定了基准。美国中西部溢价自1984年开始应用,其不仅反映了货物出货以及交货到消费地的成本,还反映了整个北美市场的供需关系。 海外铝锭Premium影响因素繁多,包括供需关系、LME期限结构、仓库排队情况、原材料成本以及融资成本等均会有影响。下图为海外铝锭Premium近十年走势,整体来看,2014年是欧美日三地铝锭升水全部创下峰值的巅峰期,此后2018年上半年及2020年疫情爆发后至今欧美日三地的铝锭升水再度走高,分别构筑了近年的两个高点。不过,显而易见的是,美国地区升水已经超越2014年高点,但欧日升水则远未触及彼时峰值。美国中西部Premium之所以涨势尤为强劲,与其2018-2020年密集发布对进口铝产品征收关税的政策息息相关,这导致美国原铝供需缺口被进一步放大,从而助长了该地区Premium更陡峭的上涨。 图1:海外铝锭Premium十年构筑三大高点,但除美国外,欧日升水远未触及2014年高点

资料来源:国泰君安期货产业服务研究所 02 海外升水十年构筑三大高点:除美国外,欧日升水远未触及2014年高点 2.1 第一个高点:2012-2014年持续抬升,2015年初攀升至顶峰 海外铝锭升水之所以在2014年前后走出第一波集体上涨,主要归功于两点:LME市场的“仓储危机”,叠加海外原铝供需的缺口。 2013年7月1日,LME提议全面调整其金属仓储制度,以缩短交付等候时间。在遭遇了可口可乐、通用汽车等铝锭下游消费商长达数年的抱怨与投诉之后,备受诟病的LME仓储体系终于迈出了改革的第一步。而在随后将近一个月的时间里,以这场改革为引子,相继又引发了美国商品期货交易委员会(CFTC)、美国司法部、英国金融监管机构等对银行仓储业务的调查启动,美联储甚至发布声明称,正在重新审视十年前允许银行交易实物商品的决定,该声明更是令市场哗然不已,一时间海外投行人人自危。 LME“仓储危机”的形成,大体上可分为两个阶段,第一个阶段:从2008年金融海啸爆发后到2013年7月初,此阶段可看作这场危机的泡沫成长期。我们认为,LME仓储体系本身存在的弊端是这场“仓储危机”的种子得以埋下的根本原因,LME货仓的所有权由不同的仓储公司独立经营、规定的“每日最低出库量”过低、交割仓库和交割品牌只能由实物交割的卖方指定等因素造就了一个更有利于卖方的LME仓储体系。2008年金融危机之后,欧美低息的货币环境、制造业迫切的融资需求、正向的LME市场结构,以及国际投行和大宗商品交易商们对仓储业务的热衷,也都是助长泡沫的重要因素。第二个阶段:在2013年7月初,LME提议全面调整其金属仓储制度之后,是泡沫被捅破、危机被点燃的一个阶段。LME这份仓储新规,于2014年4月1日起开始执行,涵盖了LME对于仓库设施、每日最低出库标准、累积增量式出库要求、定期复审制度等的诸多修订。 由此,LME铝锭库存自500万吨以上的历史峰值开始转势走低,在连续5年降库之后,在2018年初终降至100余万吨的低位。而在LME仓储新规执行3个季度之后的2015年初,鹿特丹铝锭升水亦触及了记录高点。此前2008年金融海啸之后,伴随LME铝锭库存陡峭化走高,鹿特丹升水已经随之上涨了接近6年的时间。 图2:2008年金融海啸之后,伴随LME铝锭库存陡峭化走高,鹿特丹升水已经随之上涨了接近6年的时间

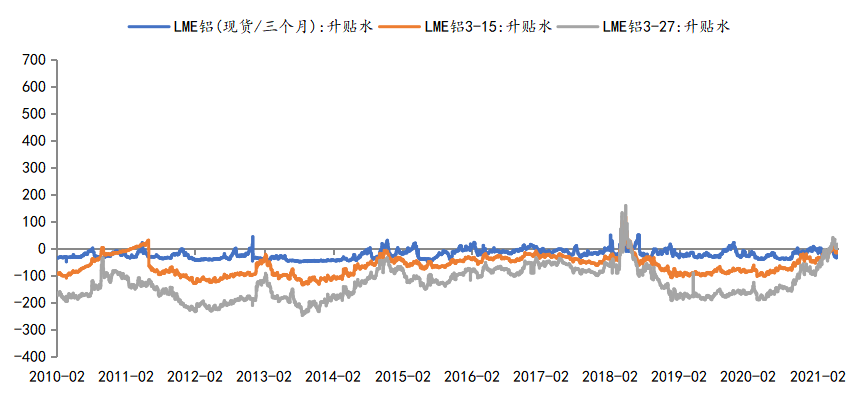

资料来源:国泰君安期货产业服务研究所 2013-2014年在海外铝锭Premium加速抬升的阶段,铝锭融资交易及多头逼仓行为成为了极为重要的推手。LME市场Cash-3M升贴水期限结构是决定跨期正套的一大驱动力,2013年LME铝期限结构维持Contango,且Cash-3M贴水较大,叠加此时融资利率不断走低,更多的投资银行、贸易商进入所谓的“Contango Play”(近月空头移仓,也可近似看作国内市场买近抛远的期限正套交易),即铝锭持货商将现货存于仓库中做质押融资,套取资金,同时于期货市场中做卖出对冲,Contango结构使得空头每次跨月移仓都可获取展期收益。如此,现货市场可流通铝锭数量明显减少,而在2014年LME仓储新规正式执行之前,仓库排队问题依然严峻,也在不断推高Premium。 随后使得Premium进一步飙升的原因,则是多头逼仓。2014年初,“归功”于市场所热衷的铝锭融资交易,彼时市面上可流通的铝锭现货少之又少(进一步刺激货源少的原因还包括Point Henry以及Bayside铝冶炼厂的关停),而这恰恰给了多头逼仓的机会,因为空头发现自己根本无法按时交货。因此,2014年投机者们趋之若鹜,不断交易铝锭Premium继续上涨的预期,将Premium推升至历史高位。 图3:2013-2014年LME铝期限结构维持Contango,且Cash-3M贴水较大

资料来源:国泰君安期货产业服务研究所 图4:2013-2014年LME铝注册仓单持续减少,市面可流通货源偏紧

资料来源:国泰君安期货产业服务研究所 其二,除了LME的“仓储危机”之外,2014年海外原铝供需缺口的出现,也为铝锭升水上涨提供了有利的环境,该年是自2008年金融海啸之后的首次年度短缺。 不过,到2015年初,铝锭Premium“泡沫”受三大因素的影响而被刺破。其一是来自中国的半成品出口量激增,较好补充了海外供给;其二是LME执行了仓储新规,排队问题得到改善;其三是LME的Contango期限结构明显收窄,融资交易的期货空头展期收益下降,使得更多现货释放出来。三大因素影响下,铝锭Premium如自由落体般自高位坠落。 图5:2014年海外原铝供需出现了自2008年金融海啸之后的首次年度缺口

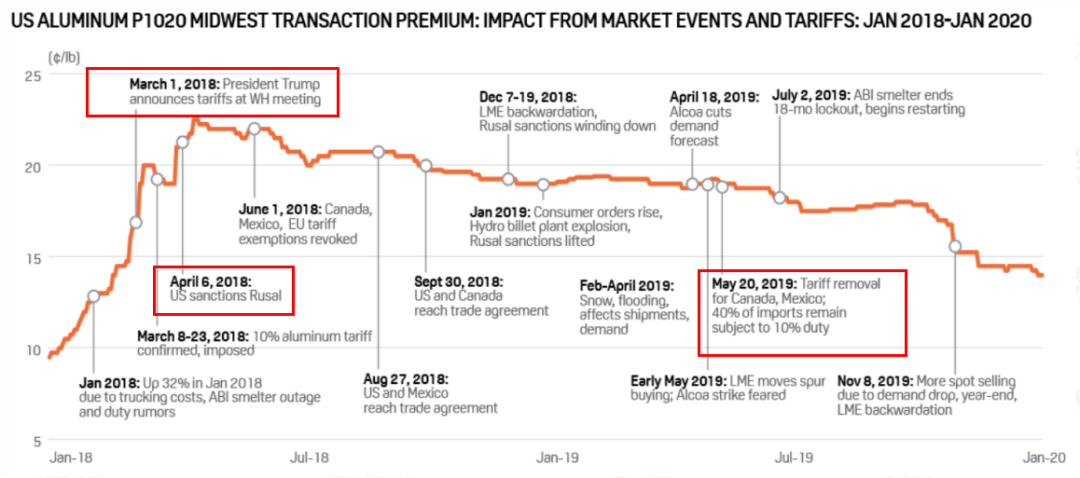

资料来源:国泰君安期货产业服务研究所 2.2 第二个高点:2018年2季度触及,美国铝锭升水涨势最大 2018年欧美日三地铝锭升水再度走高,并在2季度触及彼时顶部,这和当年4月份美国政府宣布制裁俄铝有密切关系。俄铝是海外最大铝锭生产商,也是美国的主要进口供应商。2018年俄铝制裁事件,使得海外区域性的铝供应吃紧预期发酵,海外多地Premium得以上行。 这其中,美国中西部Premium和欧日Premium走势出现一定分化,美国升水涨势尤甚。我们认为这与2018年3月美国总统特朗普突然宣布对所有来源的进口钢铁和铝产品全面征税有关,其中铝产品征税税率为10%。此举叠加俄铝制裁事件,使得市场对美国原铝供给的担忧加剧,令该地Premium更大幅度上涨。美国升水自高点过后亦并未快速下降至上涨前的水平,其原因依旧是美国对进口铝加征关税。虽然2019年5月美国对加拿大及墨西哥有关税豁免,但剩余加征关税的铝进口量依然达到了40%,市场仍对这部分供给存一定忧虑,从而使得Premium降幅相对温和,直到2019年底到2020年1季度,才在需求拖累下走低。 图6:Premium第二个高点出现于2018年2季度,其中美国中西部Premium涨势尤甚

资料来源:国泰君安期货产业服务研究所 图7:美国对铝产品加征进口关税以及对俄铝制裁推涨中西部铝Premium

资料来源:S&P Global Platts,国泰君安期货产业服务研究所 图8:市场供需、LME期限结构以及美国加征关税与否均会扰动中西部Premium的变化

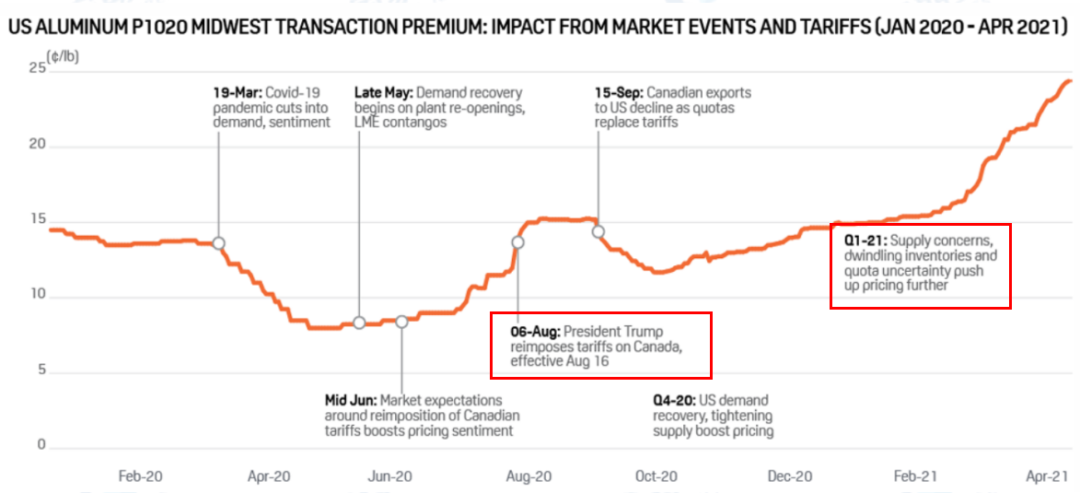

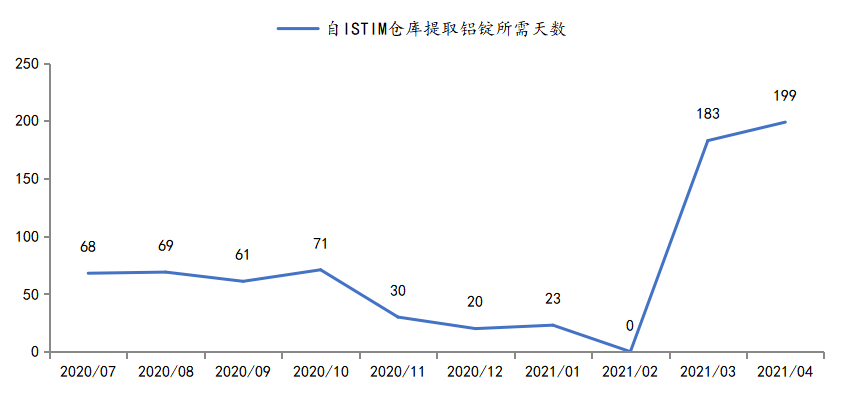

资料来源:S&P Global Platts,国泰君安期货产业服务研究所 2.3 第三个高点:去年下半年至今,持续走高,美国升水高点已超2014年 2020年上半年新冠疫情席卷全球,导致海外制造业生产能力下降,大大削减了铝下游的直接需求,铝锭Premium走低。而下半年至今海外零售端消费能力在财政补贴加持下的超预期恢复,也给了铝锭Premium比较好的消费预期,叠加运力吃紧,运费飙涨,欧美日三地铝锭Premium已经再度走高。今年4月,从马来西亚巴生港ISTIM仓库(巴生港库存量最大的仓库)中提取铝锭现货需等待的时间已经达到199天,排队问题日益严重。据外媒报道,5月28日由于摩根大通以及加拿大皇家银行在内的银行和交易商提货需求较大,ISTIM巴生港仓库已经排起了长队。 此外,去年持续至今的海外升水走高,我们认为这也与去年疫情爆发后,海外货币大放水导致融资利率走低,引发又一轮的“Contango Play”有关。而美国铝锭升水再度远超欧洲和日本,其中一个原因在于2020年8月美国对加拿大加征关税,而加拿大是美国第一大铝产品的进口来源国;尽管当年10月份美国正式取消了该关税,但随后采取的进口配额制仍令市场对供应的不确定心生疑虑。而俄铝在2018年之后对美销售的比例下降、美铝关停华盛顿Intalco铝厂并下调2021年生产指导中原铝运输量20万吨、以及美国地区铝锭库存的显著下降,均令市场对美国原铝供给紧张的担忧持续,这都是推高美国升水的关键因素。 图9:去年下半年至今,欧美日三地铝锭Premium已经再度走高

资料来源:国泰君安期货产业服务研究所 图10:2020年7月自ISTIM仓库中提取铝锭的排队时间为68天,而2021年4月已经达到199天

资料来源:国泰君安期货产业服务研究所 图11:2020年海外LME铝期限结构也呈现出一定深度的Contango,市场多有参与“Contango Play”

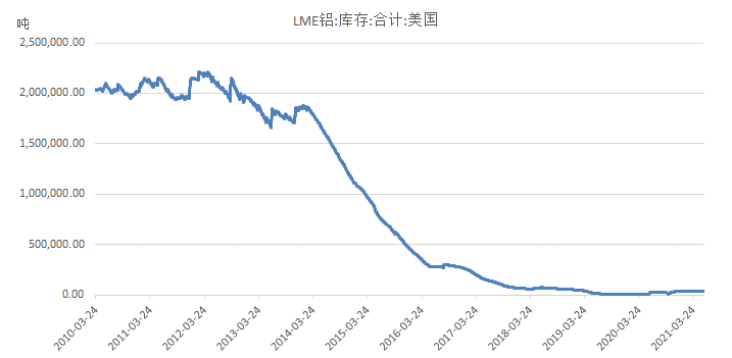

资料来源:国泰君安期货产业服务研究所 图12:LME美国地区铝锭库存自2012年的200万吨上方一路走低,最新库存仅在4万吨

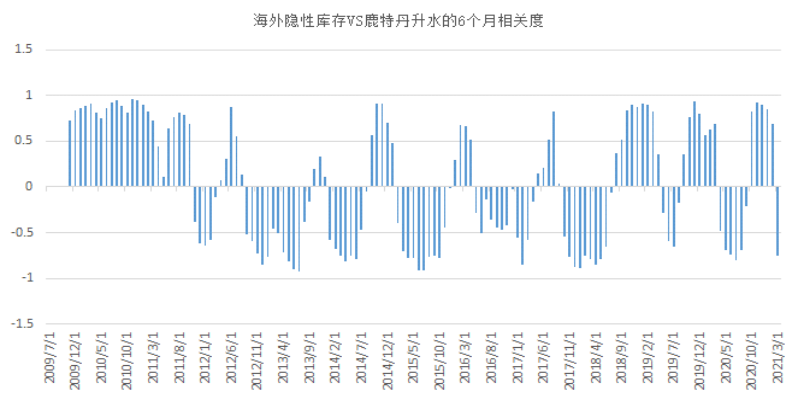

资料来源:国泰君安期货产业服务研究所 03 海外铝锭升水VS显性/隐性库存 基于上文对近十年海外铝锭升水的复盘,并结合下图所展示的铝锭升水与显性/隐性库存的关系,我们提炼出几点结论: 1、去年下半年至今美国中西部升水的高涨,有区域性供应吃紧的问题,欧日地区的升水涨幅明显落后于美国,因此就今年海外升水整体表现而言,并不能完全界定为一个超级需求周期; 2、海外铝锭升水的走高,有多大程度来自海运费上涨的贡献,我们的粗略估算是现货升水涨幅的1/4由海运费贡献; 3、以鹿特丹升水作为基准去衡量,趋势走势上看,其与海外显性库存呈现出同向的关系(例如2008年金融海啸之后LME库存与铝锭升水的齐涨,随后在2014年前后也分别见顶回落),但阶段性又反向;绝对数值上看,从2009年至今,海外显性库存走低,鹿特丹升水走高; 4、鹿特丹升水与海外隐性库存的关系,趋势走势上几乎看不到明确的相关性;绝对数值上看,从2009年至今,海外隐性库存走高,鹿特丹升水走高;相关度测试显示时正时反,这与隐性库存的数据或难以精确有关,且不排除铝锭融资交易锁在隐性库存里,同时推高现货升水的可能,这亦会导致二者关系走正; 5、总结下,铝锭库存与现货升水的关系需要分具体阶段,结合LME期限结构、海外货币环境、区域性供应情况等综合考量,历来热衷于“仓储游戏”的海外铝锭市场,其现货升水或许更代表的是可流通供应的松紧,而对于全市场供需平衡的表征相对“失真”。 图13:海外三地铝锭升水VS海外显性库存

资料来源:国泰君安期货产业服务研究所 图14:海外三地铝锭升水VS海外隐性库存

资料来源:国泰君安期货产业服务研究所 图15:海外三地铝锭升水VS海外总库存

资料来源:国泰君安期货产业服务研究所 图16:海外铝锭显性库存VS隐性库存VS总库存

资料来源:国泰君安期货产业服务研究所 图17:海外铝锭隐性库存与鹿特丹升水的相关性呈现时正时反的关系

资料来源:国泰君安期货产业服务研究所 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]