聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

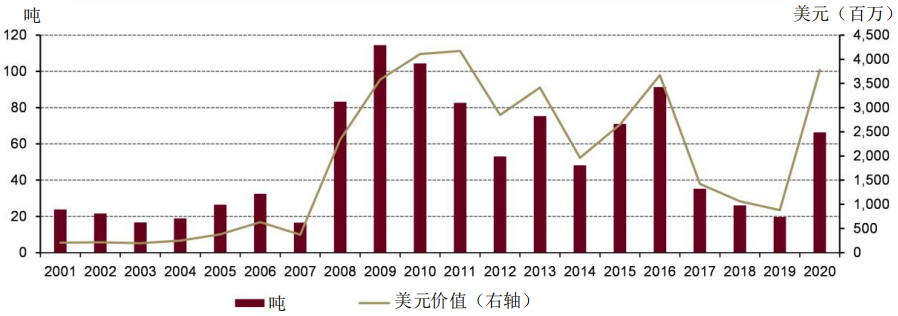

| 2020年,美国投资者对金条和金币的需求激增,并且也对黄金ETF热情追捧,同时也让这些产品的持仓达到了历史高位。 2019年美国的黄金零售投资量为20吨左右,水平相对疲软,随后在2020年呈超三倍增长,达到66吨。虽然这仍比全球金融危机期间的水平低了一些,但从价值角度考虑,金条和金币需求飙升至近38亿美元,成为自2011年以来的最高点。

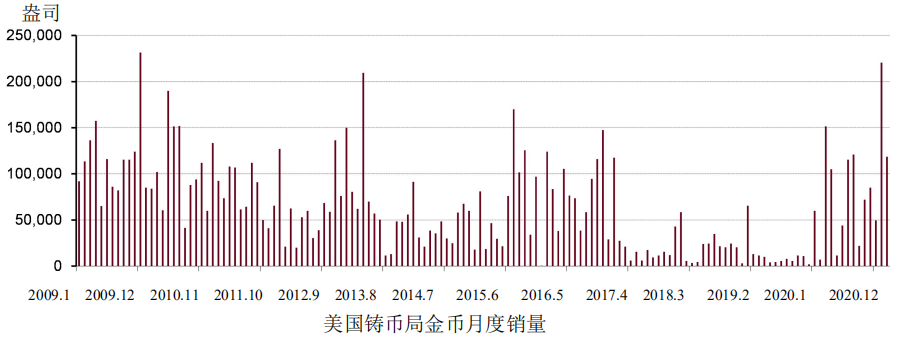

来源:ICE基准管理局、金属聚焦 根据美国铸币局的最新数据,截至2021年目前为止该趋势并无任何停止迹象。1月份金鹰币的销量突破22万盎司(约6吨)。这是自2009年12月以来最高的月度总销量,也是本世纪迄今为止最强劲的1月销量。这一势头一直持续到2月份。2月刚刚过半,销量就已经达到了11.85万盎司,也创下了22年以来2月销量的新高。 究竟是什么推动了2020年以及2021开年美国投资者对金条金币的高涨热情?我们认为大致可归因于以下四个关键因素: 对新冠疫情的担忧 全球新冠肺炎疫情的肆虐是贯穿去年全年的一个重大影响因素。3-4月美国铸币局金币销量的急剧上升就清楚地体现了美国投资者在面对全球病毒迅速蔓延时所采取的举措。完善的在线交易机制助力金条和金币销售蓬勃发展,与印度等黄金投资受到疫情封锁严重影响的市场形成鲜明对比。然而,由于一些铸币厂和精炼厂因疫情关闭,且国际航班大幅削减,供应链的挤压仍限制了一些产品的供应,可能会对第二季度释放真正需求潜力施加阻力。 今年迄今为止金币销量一直保持此节奏

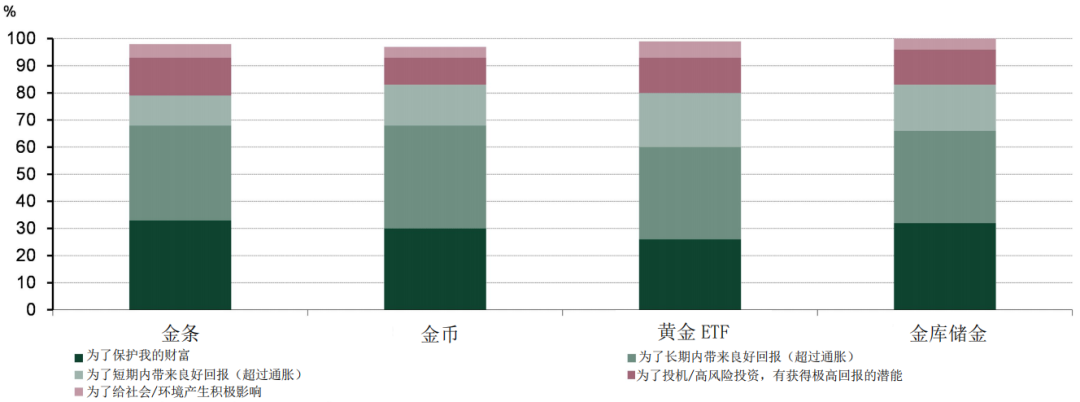

注:为2月20日最新可用数据 来源:美国铸币局 压缩开支 尽管新冠疫情对经济的影响是毋庸置疑的(第二季度GDP增长收缩31%,失业率飙升至15%,数据惊人),但疫情对总收入的影响却有些反常。低薪岗位受到了最严重的冲击,但刺激性计划和失业保险向美国人口袋里注入了大量资金。与此同时,美国的消费端有所下滑。由于无法在餐厅用餐或在度假时大肆挥霍,美国人手里富余的美元很大一部分都置换成了一系列金融资产,黄金也成了潜在受益资产之一。 降息及对通胀的担忧 除避险资产外,美联储在2020年第一季度将利率降至零这一举措也刺激了去年的投资需求。面对储蓄现金得不到补偿的现实,黄金吸引了更多人的兴趣,尤其是巨大的财政刺激政策激起了民众对通胀的担忧,也使美国预算赤字膨胀至创纪录的水平。 金价上涨 2020年内金价的走势为美国人投资热情的高涨进一步提供了动力。2020年以美元计价的黄金上涨近25%,8月份创下历史新高。金价这一强势表现本身也吸引了一些新的投资者入市。 2020年的美国投资需求情况清晰地表明了黄金需求的四个关键因素:风险与不确定性、机会成本、经济扩张(此情况下尤指储蓄和收益增长)以及势能,也构成了黄金估值框架工具的基础——该模型工具通过黄金供需的基本交集来解释黄金的表现。 上述分析显示,2020年美国黄金市场的四大驱动因素均发挥了明显作用。虽然最近几个月,价格势能驱动因素的影响可能较小,但其他各项驱动因素显然仍在发挥主导作用: 对储户而言,利率保持近零水平,同时人们普遍预期政府将持续支出以进一步扩大预算赤字;为减轻医疗系统重负,多地仍采取封锁措施,使其可自由支配机会有限。因此,新冠疫情持续笼罩下的生活仍然充满了不确定性。 消费者研究也证实了我们所看到的美国投资增长趋势。2019年我们的大规模调查显示,美国零售投资者认为黄金在投资组合中承担两大角色:有1/4至1/3的投资者认为黄金是为了保护财富,约2/3的投资者认为黄金的作用是提供投资回报。 美国投资者认为黄金扮演双重角色: 保护财富并带来回报

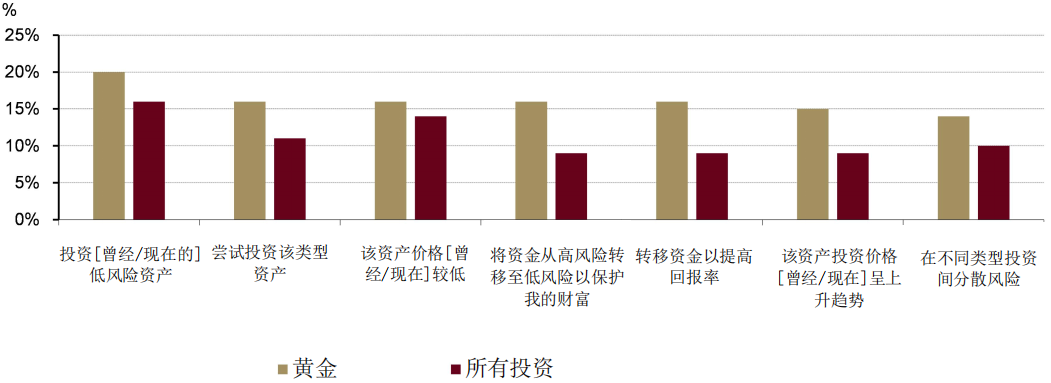

来源:Hall &Partners、世界黄金协会 投资者还告诉我们,与其他资产相比,黄金投资更可能出于分散/降低风险需求或价格上升趋势。 风险考虑及价格上涨 对美国黄金投资者而言相对重要

来源:世界黄金协会 以上分析着重体现了美国零售投资需求的巨大增长:黄金的低风险性质因疫情导致的不确定性大幅增加而备受关注,或许也促使那些认为黄金可以提供财富保护的人投资于黄金;而2020年黄金价格的上涨趋势则可能吸引了那些将其视为回报来源的投资者。 尽管并不一定会重现2020年的情景,但我们认为2021年的情况仍将对于黄金投资形成充分支撑。 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]