聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

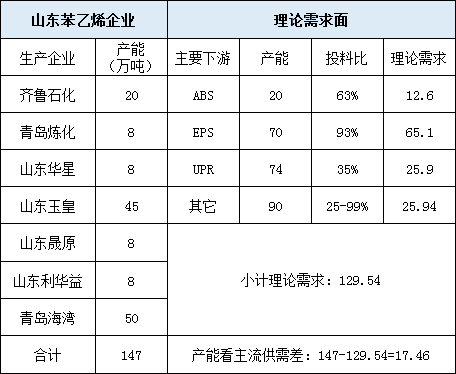

| 2020年新增苯乙烯产能分布偏北方,导致北方苯乙烯供需架构逐渐重组。初步数据看2020年增加产能262万吨/年,其中北方地区新增137万吨/年,约占新增总产能的52.29%,狙击了山东市场北上货源。 另外,浙石化120万吨/年装置投产和宁波科元扩产,在弥补江浙及周边市场苯乙烯自产供应的同时,削减了山东货源向这些地区供应的潜力。山东作为北方地区的一个重要产地,供应面也受到新增产能的极大冲击。据隆众资讯检测显示,苯乙烯低成本、高需求、高进口、高盈利的态势仍在延续,2021、2022年全国苯乙烯进入产能爆增期,而山东市场新增产能也密集,山东苯乙烯供应正快速迈向过剩。 当前山东苯乙烯产能 据隆众资讯检测显示,截至2020年底,山东共有主流生产企业7家,9条生产线,共计苯乙烯设计产能147万吨/年,占全国设计总产能的12.21%,而随着安徽嘉玺苯乙烯装置的投产运营,截至2021年2月底,山东苯乙烯产能因尚无新装置投产,而导致山东在全国正常生产装置产能的占比较去年同期下降0.35%至11.86%。 山东苯乙烯主要货源流通 以当地消化为主。其次,长期有货源发售到华北和华东地区,少量发华中。随着青岛海湾2018年投产后,部分货源船运到华南下游企业(目前已经没有了这些操作)。同时受跟周边市场价格套利影响,不时也会有部分周边货源进入山东市场,其中以江浙和大连恒力货源为主,少量进口货、安徽昊源、陕西延长、河北盛腾、东北等货源流入山东,偶有大庆三聚货源。市场运输以汽运为主,船运为辅,船运暂多集中在青岛(青岛海湾外发为主)和日照(少量船货供当地下游使用)。 山东苯乙烯主要下游 山东当地下游排前三的是EPS、ABS、UPR,其中EPS居首位,截至2021年2月山东EPS企业有7家,共计产能70万吨/年。其它下游还有PS、SBR、苯丙乳液、SBS、SBL等。据隆众资讯检测显示,2020年-2021年2月山东苯乙烯主流下游EPS增产6万吨/年,UPR企业以及部分投料占比小的小装置有少量产能新增外,基本无大产能新增出现,甚至多数下游无新增产能。 山东市场苯乙烯主要产业链表

由表可知,截至2021年2月,山东苯乙烯自产量,已经超出山东当地主流下游的需求值,虽受到山东极多小型下游难以统计影响,表的理论值误差较大,且山东货源积极销往周边市场,导致山东市场近几年看供需基本均衡,且苯乙烯主要生产企业库存多保持低位,产销盈利可观。但随着周边苯乙烯新产能的不断投产,预期山东苯乙烯外销周边市场的阻力在攀升,市场看价格竞争在加剧。 产能激增,竞争将明显加剧。远的不说,就看2021年,据隆众资讯监测预计,2021年中国苯乙烯新增产能为497万吨/年,若全部按计划投产,则总产能达到1701.2万吨/年,增幅约41.27%(另外还有烟台万华65万吨/年装置计划四季度建成,但投产时间预期在2021年底或2020年初,暂将其归到2022年)。 2021年中国苯乙烯装置增拟建计划初步统计表

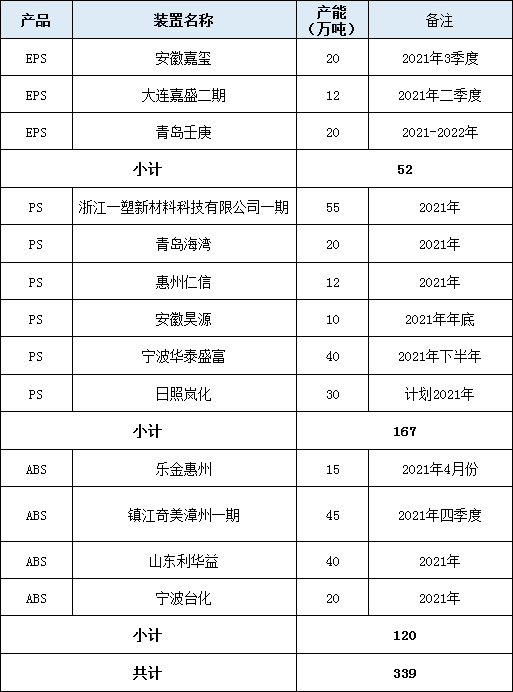

由表可知,2021年山东计划有84万吨/年苯乙烯装置投产,若全部顺利投产,则山东产能将增至231万吨/年,增幅约57.14%;若加上烟台万华65万吨/年苯乙烯装置也能在2021年投产,则山东产能将增至296万吨/年,增幅约101.36%,产能翻倍。而山东产能大增的同时,山东周边市场产能也在激增,消息面看,2021年内由山东往北,有新增产能天津渤化45万吨/年装置;由山东往西,有新增产能洛阳石化12万吨/年装置;由山东往南,有新增产能140万吨/年装置:即表2中排序2、7、12的三套装置。可见产能变化方面,山东市场不仅内供竞争在加剧,而向周边市场的销售竞争也在急剧增强,供应竞争的残酷性提升。 下游产能增幅低。隆众资讯检测显示,近几年不仅苯乙烯产销盈利,而且苯乙烯下游行业产销也存在良好盈利,且随着苯乙烯供应预期不断攀升,下游行业预期原料苯乙烯出现“买方”市场的概率在提升,且部分苯乙烯企业为了获得更好的盈利空间,也为了增强其苯乙烯行业的抗风险能力,苯乙烯主流下游也在稳步增产中,但相对于“井喷”式增长的苯乙烯,其主要下游增速尚慢。2021年苯乙烯主要下游增拟建计划如下表. 2021年苯乙烯主要下游增拟建计划初步统计表

就产能对比而言,由上表可知,2021年苯乙烯主流下游PS、EPS、ABS共计计划新增产能339万吨/年,远低于苯乙烯的计划新增产能。 2021年,山东预期新增主流下游产能有表3中,青岛壬庚20万吨/年EPS、青岛海湾20万吨/年PS、日照岚化30万吨/年PS、山东利华益40万吨/年ABS,共计110万吨/年,仅产能看,能较好的缓解山东苯乙烯2021年大增带来的问题(前提是烟台万华苯乙烯延期到2022年投产),而由装置投产的时间点看,当前山东计划建成投产的下游装置基本集中在下半年,但苯乙烯生产方面中化弘润3月底将投产,可见2021年山东苯乙烯供应增长的压力依旧是在攀升的。 山东周边市场苯乙烯下游的产能变化 由山东向北预期有下游产能增长,暂仅有大连嘉盛二期12万吨/年EPS。由山东往西暂无主流下游增产,那么苯乙烯产能增长下,会削减山东货源向西的销售。由山东向南,下游计划增产居多,2021年内预期有20万吨/年EPS、105万吨/年PS、65万吨/年ABS,共计190万吨/年产能增长,数据看这些区域能够在一定程度上向好缓解同时间段新增苯乙烯产能问题,同时给山东方面的苯乙烯货源提供“一线生机”。 综上,山东市场供应已经开始趋于饱和,短时因周边市场存在供应缺口和交易空间,因而山东自产趋于饱和的问题暂不大。2021年,山东及周边苯乙烯产能均在攀升,但是相对应的下游需求增幅要弱于苯乙烯,因而预期山东苯乙烯供应环境在恶化,市场竞争将继续增强,山东市场苯乙烯供应面在完善自身供应品质和服务,以立足国内的同时,需要未雨绸缪,开始向东寻找出口渠道。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]