聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

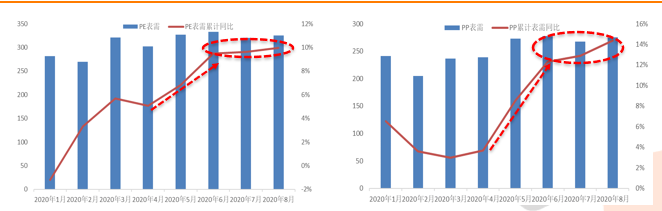

| 需求曲线钝化 表需增速曲线开始平滑 二季度,国内疫情得到明显控制后,内需如雨后春笋般爆发起来。 加之PE和PP属于固体化工品,在价格低谷期投机需求旺盛,因此上半年表需增速环比保持强劲表现。 但是,三季度开始,国内需求逐渐理性化,疫情期间的后置需求和投机性需求下滑,需求增速曲线也开始扁平化。 尽管增速平滑,但PP和PE趋势仍有差异化,部分原因在于农膜的淡季削减。 四季度需求增速或仍维持稳定平滑的走势。

数据来源:天风期货研究所 LL需求跟进乏力 细分看,三季度LL表需呈下滑走势,而HD和LD呈回暖趋势。所以,PE的表观需求增速曲线平滑受到LL的拖累相对明显。

数据来源:天风期货研究所 库存分化不明显 从三季度分项库存去化的趋势看,HD、LD和LLD社会库存季度环比为-1.8万吨、-0.2万吨、-2.3万吨,港口库存环比0.6万吨、-0.5万吨、0.3万吨。整理下来,表观需求与实际需求的趋势相对吻合。

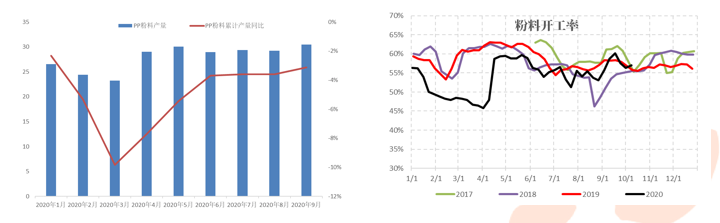

数据来源:天风期货研究所 粉料供应难有起色 PP粉料供应仍旧低迷 1-9月,PP粉料产量累计251.24万吨,同比-3.12%,与1-6月数据相比,仅仅回暖0.58个百分点。 从开工率看,三季度粉料开工尽管较二季度有比较明显的修复,但是仍低于去年同期水平。

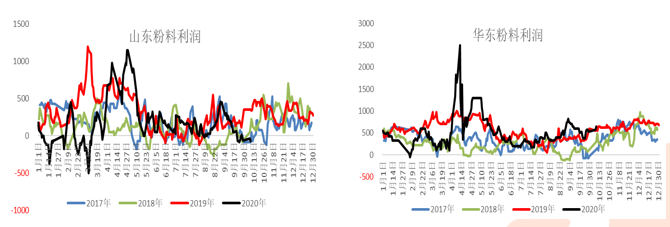

数据来源:天风期货研究所 山东粉料利润受挫 粉料开工率的低迷,除了疫情期间的受迫性停工降负外,后期的生产利润压缩也影响了其产出。 7月和9月,山东地区粉料生产利润不佳,部分厂家利润亏损导致负荷降低。

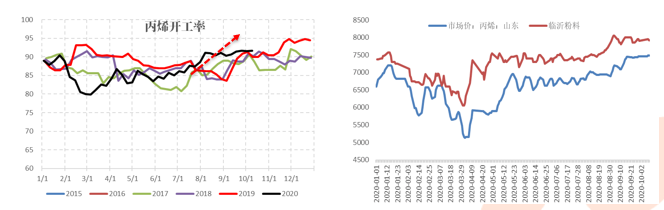

数据来源:天风期货研究所 丙烯与粉料开工背驰 粉料利润不佳与山东地区丙烯的挺价紧密相关。而丙烯的开工率自疫情之后处于一路攀升的态势,因此,其价格坚挺的背后仍有需求的支撑,且支撑更多的来源于非粉料端。

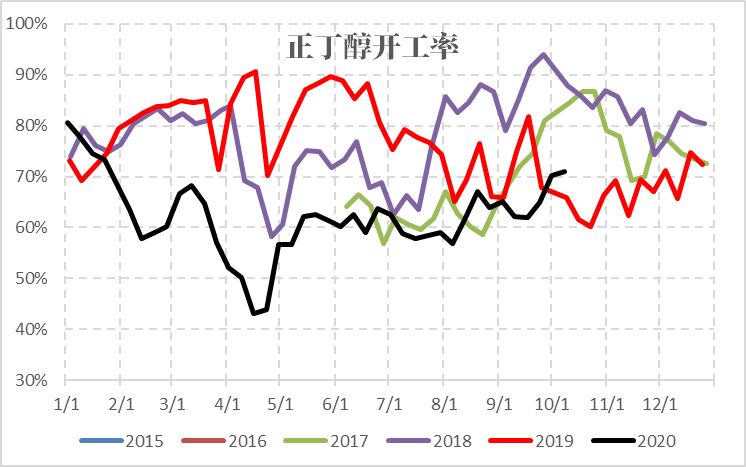

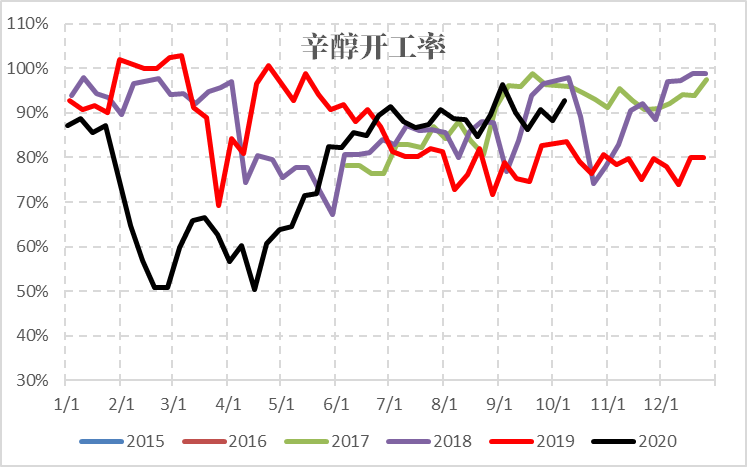

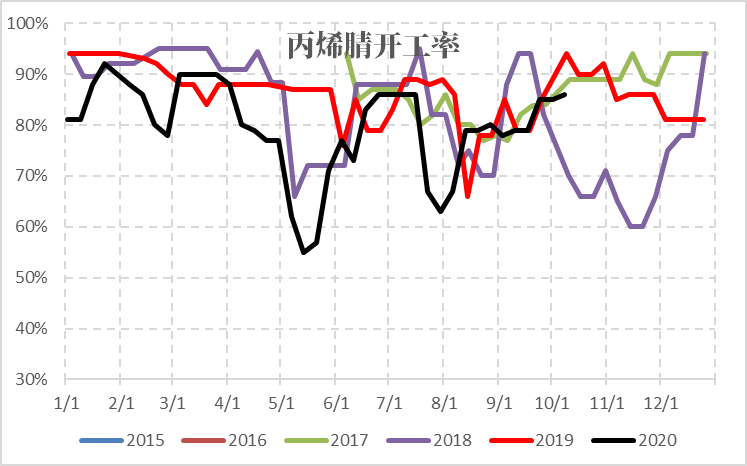

数据来源:天风期货研究所 PO和辛醇带动丙烯下游需求 丙烯下游开工看,PO和辛醇的负荷已经远超往年同期水平约10个百分点。 而丙烯腈和正丁醇环比走强,同比略持平。 因此,除了粉料外,丙烯其余下游的高开工是其价格能够持续坚挺的重要保障。

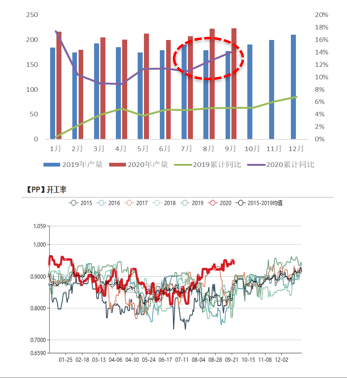

拉丝紧缺格局开始缓解 PP开工率提前拉至高位 与往年相比,今年PP的开工率在8月份的时候就已经提升至9成以上的水平。 检修装置没有在8-9月份的时候像往年有个秋季高峰期。 因此,三季度环比供应压力偏大,其中,8、9月份的PP粒料产量超过了220万吨。

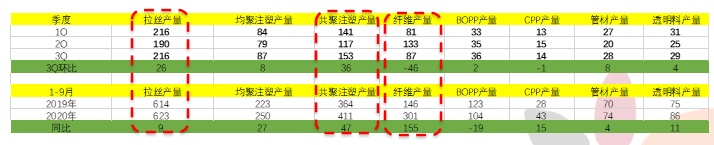

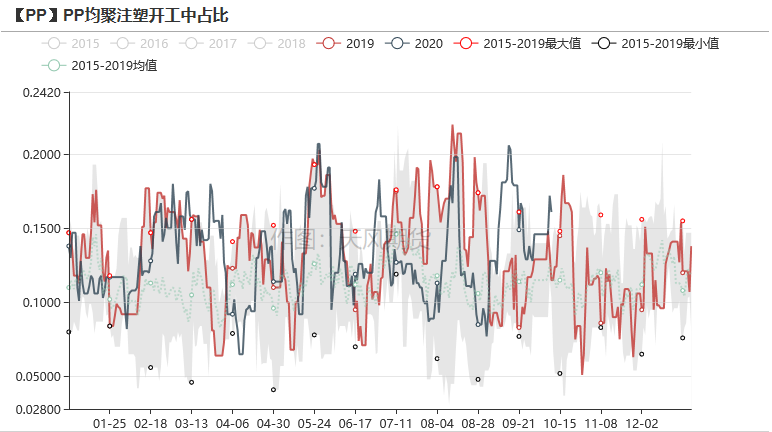

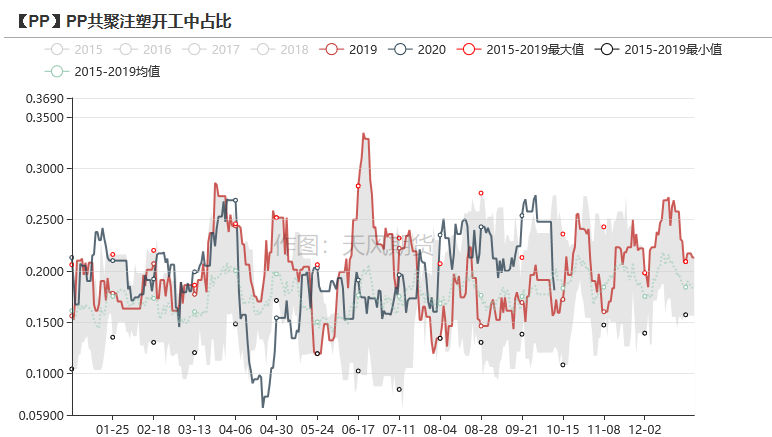

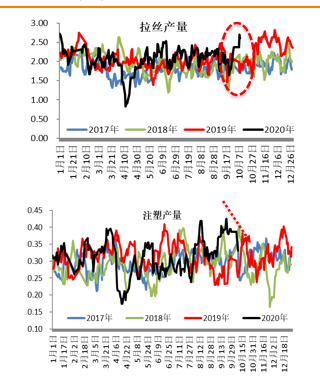

数据来源:天风期货研究所 PP结构性矛盾逐步缓解当中 对比前三季度同比和三季度环比数据可以发现,拉丝、共聚和纤维有微妙的变化。 拉丝产量同比去年增加了9万吨,而三季度环比就增加了26万吨。共聚注塑同比增加47万吨,同样是在三季度环比增加了36万吨的产量。而让道的品种是纤维,其三季度环比减少46万吨,1-9月同比增加了155万吨,主要的增量便是二季度。 因此,从结构性看,PP的拉丝供应在逐步增量。而共聚注塑也是值得关注的点。

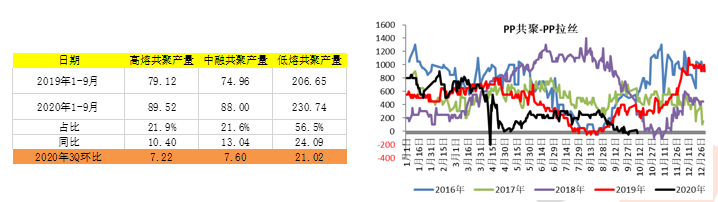

数据来源:天风期货研究所 共聚注塑排的多,价差跌的快 三季度纤维的缩量反馈在了拉丝和共聚注塑的增量上,尤其是共聚注塑,环比增加高达31%。 分类看,共聚注塑里,低熔共聚在排产比例和环比增量中占比均超过50%,是转产的集中地。 但是,从低熔共聚-拉丝的价差看,其转产的驱动并非是利润驱动。反而,供应压力过大导致其价格优势不断萎缩。

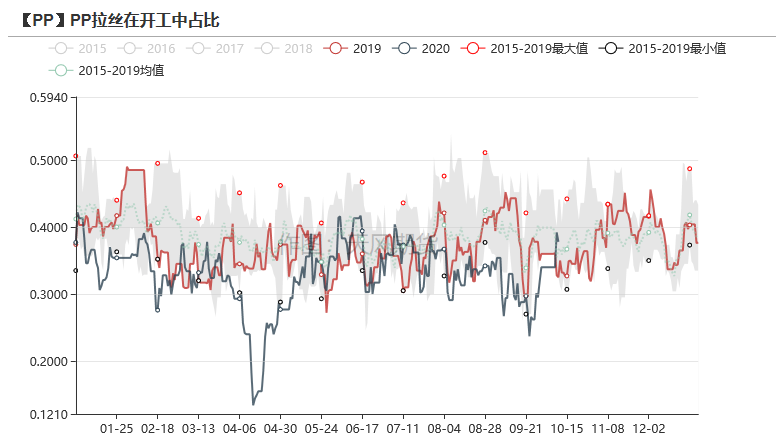

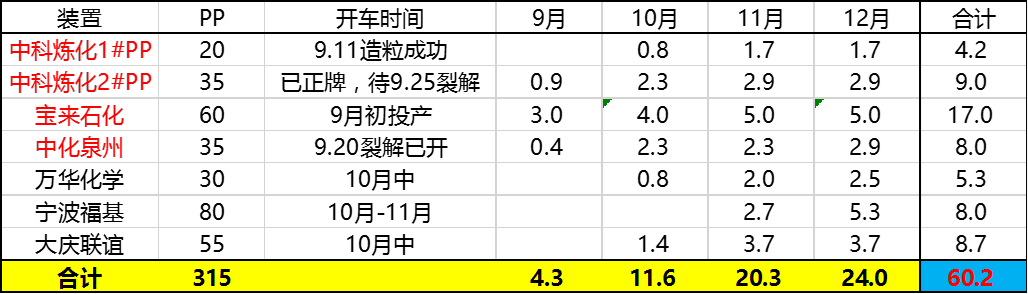

数据来源:天风期货研究所 增量供应下,拉丝排产已经回升至高位 目前拉丝的排产比例已经回升到常规水平38-42%的水平。 拉丝供应回升的主要原因在于宝来石化、中化泉州、中科炼化等新增装置的投产,一方面,新装置前期部分排产以拉丝为主。另一方面,部分非标品的供应过多,而需求难以全部消化,导致其价格优势逐步丧失。

PP结构性矛盾与总量冲击的矛盾切换 需求增速平滑的情况下,增量装置上马后,四季度供应压力释放,从非标价差看,非标端的海绵效应将会逐步溢出。 存量装置上,11月和12月检修环比仍有走弱的趋势,11月约12万吨、12月8万吨左右。 因此,PP的结构性矛盾在四季度或会切换至总量冲击的矛盾上。

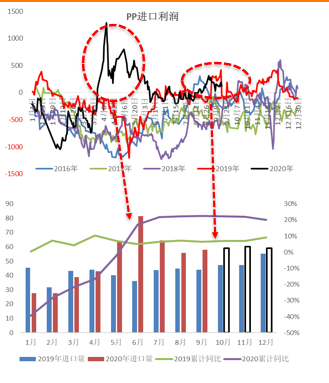

数据来源:天风期货研究所 进口表现一反常态? PP顺挂,LL倒挂 进入9月份,PP和LL的进口格局出现扭转。尽管8月份以来,进口PP拉丝现货的价格上涨了将近70美金/吨,但其上涨的驱动来自于国内供需偏紧的挺价,而进口套利窗口持续打开。 前文已述,前期国内PP拉丝排产尽管环比走高,但是同比往年仍处于低位,因此标品的价格很坚挺。 8-9月份的进口套利窗口打开后,9、10月份的进口量预计不会太低,57-60万吨左右应该比较合理。

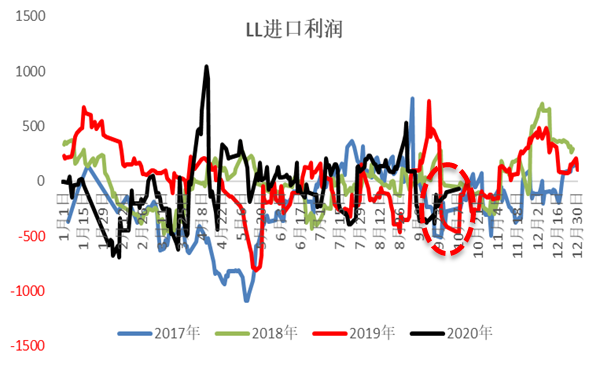

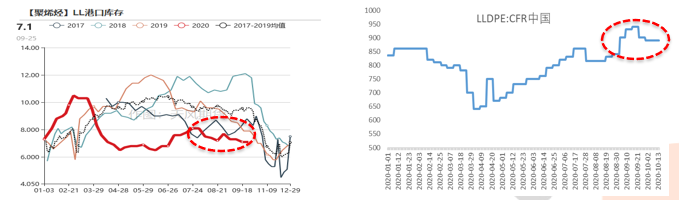

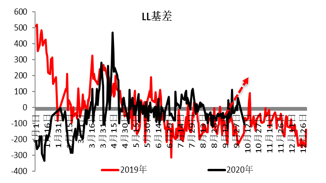

数据来源:天风期货研究所 进口利润边际收窄后,港口库存逐步去化 8-9月,内外价差持续倒挂的情况下,套利货源边际减少,港口线性库存去化, 环比减少一万吨。 而在9月,受到进口端提振,国内现货走强,塑料基差也从贴水走入升水格局。

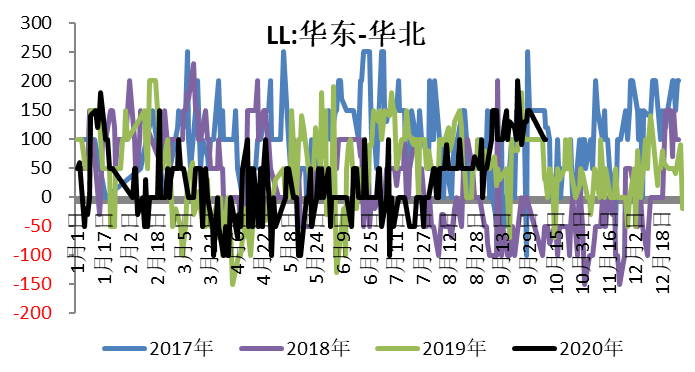

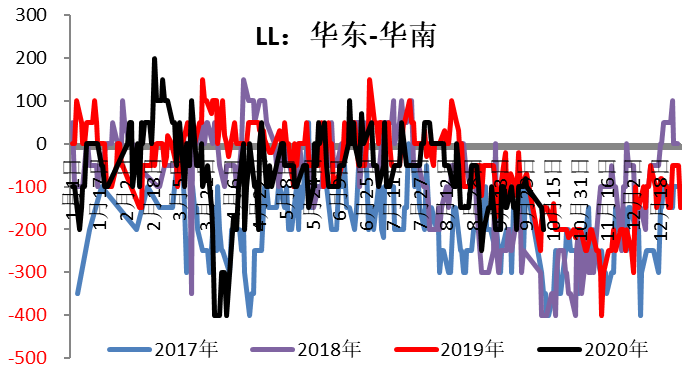

数据来源:天风期货研究所 跨区价差的劈叉侧面印证进口货走强 对比华东、华南、华北三个地区的线性现货价格可以发现,华东、华南的价格走势一场坚挺,而华北的价差却偏弱势。 华北当前正处于农膜的旺季,需求正盛,价格却劣势。背后的驱动便在于,华东、华北和华南三个地区的现货价格锚定不同。华北是农膜主要消费地区,其价格反映的是供需基本面的变化。而华东和华南地区价格锚定跟进口货挂钩密切,在一定程度上代表了进口端的供应情况。 因此,华东和华南的价格强势,可以从侧面印证塑料短期的强势驱动来源于进口挺价。

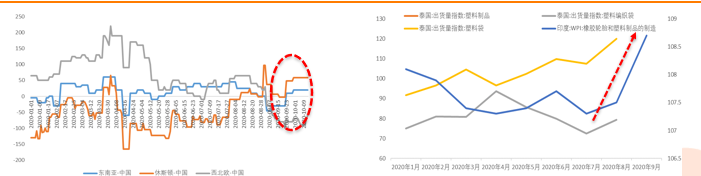

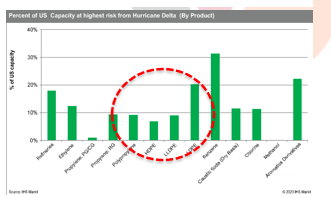

数据来源:天风期货研究所 海外需求复苏,美湾飓风来袭,外盘多动荡 观测海外的LL价格数据,可以发现,以美湾地区和东南亚地区为主,相较于中国的价差均出现了强劲的反弹。 东南亚地区,进入八月份之后,疫情得到稍微有效的控制,经济快速复苏,以印度和泰国的塑料价格和产出指数看,均有大幅反弹,可以侧面看出,东南亚地区的价格背后支撑来自于需求。 美湾地区,前后受两次飓风袭击,其价格一路反弹至今,不仅仅来自于需求的复苏,更来自于供应端的缺失。

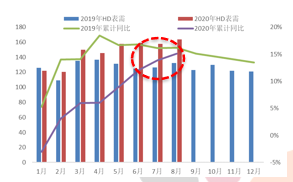

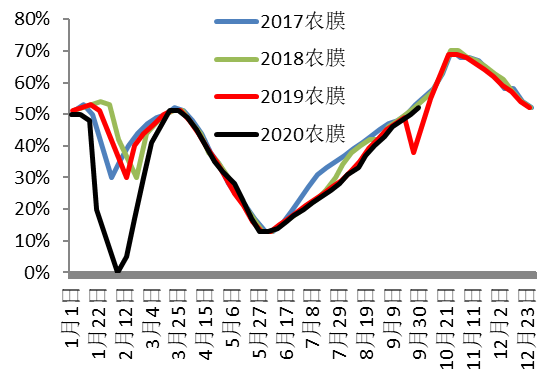

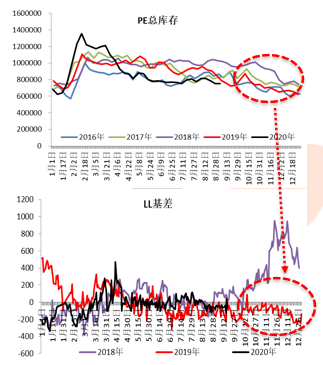

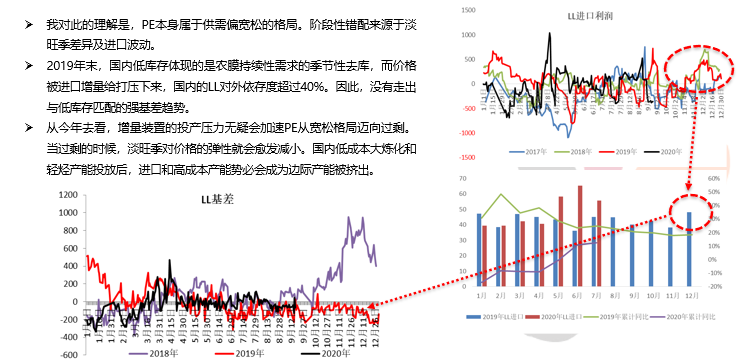

数据来源:WIND、IHS、天风期货研究所 月差结构变化的背后 去库基差走弱的背后 环比看需求是有好转的,但是周期放长,农膜的整体体量近些年停滞不前,一般全年产量在240万吨左右,今年1-8月产量151.6万吨,而去年1-8月产量是151.8万吨,所以体量上的没有增长的驱动,更多地表现在淡旺季需求的环比差异。 但是,近些年塑料的基差走的特别弱,去年旺季去库的时候,依然是持续贴水的,月差走的是反套趋势。

数据来源:天风期货研究所 PE扩能周期下是否走向过剩? 外盘冲击之下塑料供需格局走弱,基差常年贴水。 一方面,源自供应端的劈叉。另一方面,源自需求的弹性。 PP的下游多为生活刚需品,有稳定增速支撑。PE的下游以农膜为主的需求处于零增速趋势。

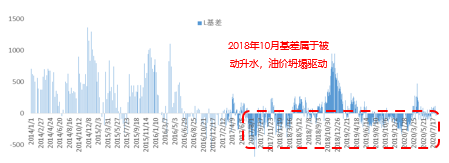

数据来源:天风期货研究所 再看2019年末,内外价差顺挂抑制了现货上涨的幅度

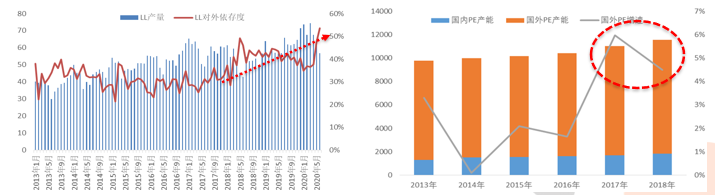

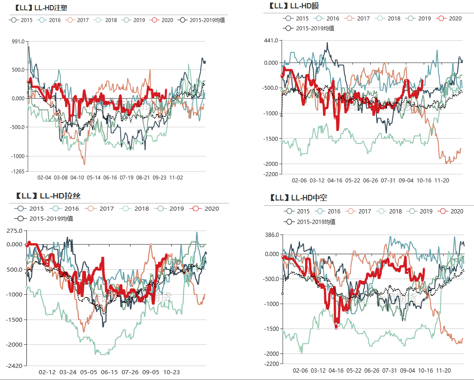

PE看进口,PP看结构 PE结构性支撑偏弱 非标价差看,与往年不同的是,HD的基差优势已经非常不明显。 不论是注塑、膜、拉丝还是中空料,LL的相对价差均处于区间上沿。 因此,与PP拉丝不同,PE的HD已经很难再给LL提供吸纳作用,供应总量的溢出非常明显。 即前文所述,PE的供需格局在进口的冲击下,变得非常宽松。

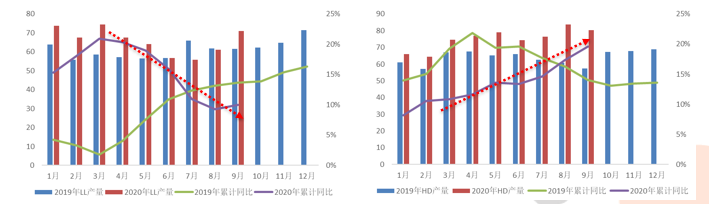

数据来源:天风期货研究所 但是进口短期出了问题 可以发现,LL和HD今年的产量增速在疫情后发生了显著变化,线性增速不断走低而HD增速持续攀升。而HD端的需求难以支撑供应增量,价差优势逐步丧失。 目前看,PE整体的高对外依存度在国内新增产能的冲击之下,进口端率先发力,而其驱动便是海外需求反弹及飓风等事件性驱动。 但是,与国内类似,其需求反弹的持续性值得关注,会不会也出现边际趋减的情况。而从长期看,美湾的飓风影响也会趋弱。 因此,长期PE偏弱势,但短期仍需看进口提供的波动。

数据来源:天风期货研究所 PP供应结构性的核心矛盾在转变 截至9月份,今年PP国产累计增速高达14%,去年同期累计同比为5%。 尽管PP价格上半年一路飙升,但是非标需求、投机性需求以及三季度的非标转产似乎让大家感觉“扩能周期”跟往年一样还是“狼来了”的故事。 可是,伴随着非标价格的一再走弱,后续非标端吸纳增量供应的能力会愈发羸弱。10月初的拉丝排产仅仅是“星星之火”,四季度对PP来说或许真的是“凛冬将至”。

数据来源:天风期货研究所 粉料短期改善边际需求 粉料前三季度较去年损失8万吨左右,而今年进口端的PP价格却相对廉价,尽管海外需求复苏一定程度上提振了PP价格,但内外仍旧顺挂,从这个角度看,PP当前的估值或许有点偏高。 前8个月,以均聚PP来看,同比增长接近75万吨,大大弥补了粉料端的损失,或者说,今年粉料的替代需求部分被增量进口供应吸收。 而被转产压力压垮的低熔共聚则成为了受害者,内盘价格成为了全球洼地,内外价差深度倒挂。

数据来源:天风期货研究所 PP小结 PP处于结构性矛盾往总量供应压力上切换的逻辑中。 供应端,冬季存量装置开工率高位,叠加新增产能释放压力,预计月均在210万吨+4万吨(9月份)的水平,到年底突破230万吨水平,粒料供应增速13.5%。 进口端,前期套利窗口关闭,但9月后套利窗口再度打开,预计进口会有所提升,月均在57-60万吨。累计同比进口接近22%。 需求增速曲线趋于平滑,源于非标品纤维的下滑,结构性矛盾缓解。而其余非标的价差优势并不明显。 风险点在粒粉料和新回料的替代上,今年约有55-60万吨的替代需求。但四季度新增装置增量会弥补上全年的替代需求量。粒粉料近期处于倒挂的格局,丙烯持续挺价影响了粉料供应。 整体上看,PP后面现货压力仍会出现。短期基差偏强,单边是短震中空的格局。 套利上看,由于今年过剩品种较多,空配的液体化工EG、MA均有季节性反弹,但过剩格局难解,因此反弹后去多配PP空配液体或有利可图,基差结构差异提供了最好的安全边际。 PE小结 增量压力会加速宽松格局走向过剩。 农膜有环比改善,但整体的体量难以挽救PE供需格局。季节性去库会在过剩格局下展现出“旺季不旺”的特征。 大炼化和轻烃裂解低成本供应上马后,进口和高成本产能最终会成为边际供应。短期看,进口端成为了扰动变量,需关注其持续发酵的力量。 对四季度行情偏悲观,中长期仍是偏空格局。策略上,单边逢高抛空;对冲上,关注1-5反套和买PP01空LL01的机会。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]