聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

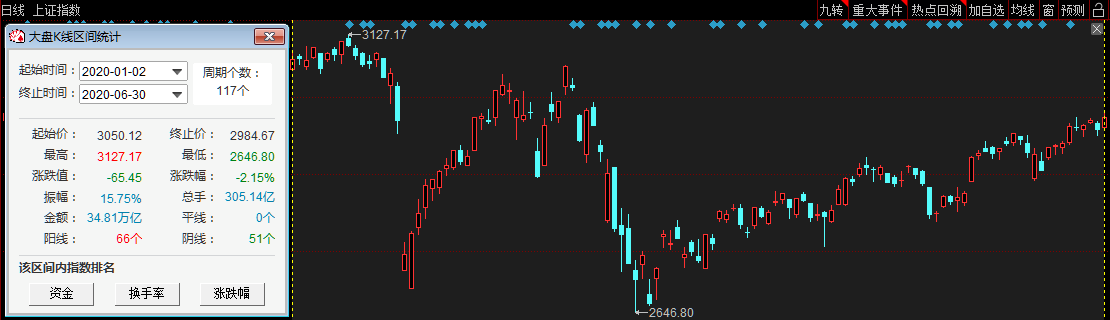

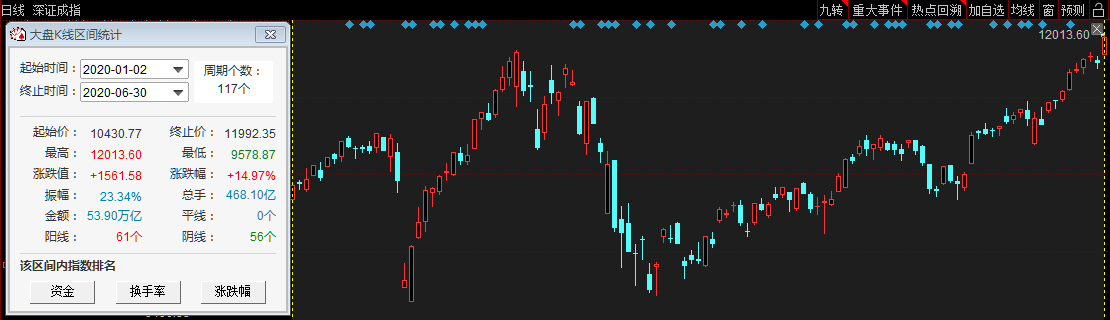

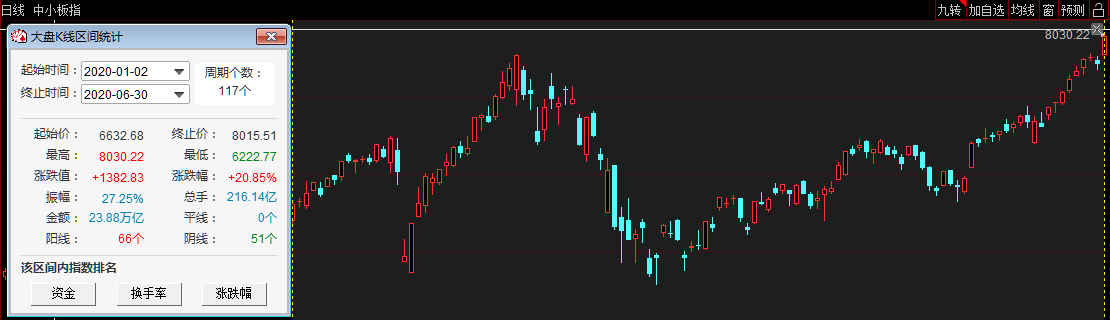

| 今天,是2020年上半年的最后一个交易日。今日早盘,A股集体高开,震荡上攻后在高位反复盘整,深成指、创业板指双双创下四年半以来新高。 截至收盘,上半年上证综指下跌2.15%,深证成指上涨14.97%,创业板指大涨35.60%,中小板指上涨20.85%。在新冠肺炎疫情在全球蔓延的情况下,A股走出领先全球的行情,给上半年画上了一个完美的句号。

上证指数上半年走势

深证成指上半年走势

创业板指上半年走势

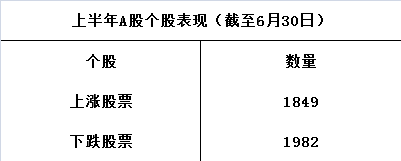

中小板指上半年走势 上半年A股走势分化 回顾上半年,市场在整体上行的情况下走势分化明显。一方面,医疗器械、芯片制造、食品饮料大幅上涨,而采掘、交通运输、银行、非银等走势并不理想;另一方面,以创业板为主的中小板个股走势凶猛,而大蓝筹却相对低迷。 个股方面,据i问财显示,截至6月30日,上半年A股共有1849只股票实现上涨,1982只股票下跌。

剔除年内新股,上半年涨幅最大的前五只股票全部是医药股,包括英科医疗、硕世生物、未名医药、奥翔药业、振德医疗。其中主营口罩、隔离服等医用物资的英科医疗上半年涨幅超过六倍,其他四只医药股的涨幅也在两到三倍。

而在跌幅榜中,上半年跌幅最大的前五只股票,均为确定退市或濒临退市的公司,分别是天茂退、龙力退、退市美都、*ST博信以及乐视退,跌幅都在80%以上。

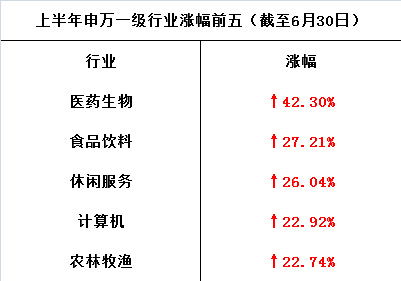

板块方面,据WIND数据,截至6月30日,在申万一级行业中,上半年涨幅最大的前五名是医药生物、食品饮料、休闲服务、计算机、农林牧渔。医药生物行业整体涨幅达到42.30%,远超其他行业,也是唯一一个涨幅超过创业板指的行业。

而跌幅排名前五的申万一级行业依次是采掘、银行、非银金融、交通运输以及建筑装饰。由于行业权重较大,且以沪市为主,较大的拖累了上证综指的表现。

私募、券商“预喜”下半年A股 在上面的数据中,我们可以看到,今年上半年A股市场结构性行情持续,医药、消费、科技等板块均呈现出强势表现。那么,在即将到来的下半年,A股又将走出什么样的行情呢?“五穷六绝”之后,“七翻身”能够如约上演?对此,多家头部私募及券商持乐观态度。 高毅资产吴任昊表示,结合上市公司整体盈利和资产负债表的快速恢复情况,目前A股市场的整体市场估值水平在全球范围内明显有吸引力。如果下半年宏观经济层面能够出现从宽货币到宽信用转换的更多迹象,企业盈利复苏会更加全面,A股市场整体可能上行的空间会更大。 景林资产表示,从下半年和更长的时间维度来看,五大因素支持中国核心资产继续向好。一、从全球比较来看,A股和H股市场自本轮行情底部反弹幅度不大,估值仍在合理区间,尤其是H股;二、综合全球的疫情控制、经济恢复情况,中国相对做的更好;三、A股市场对外部风险的耐受力明显加强;四、中国疫情防控较为成功,政策刺激更加有序、“有章法”,目前是全球为数不多政策留有较多余地的主要经济体;五、中国资产对外资的吸引力较高,外资净流入是长期趋势。 重阳投资表示,预计下半年中国经济持续好转,流动性相对充足,资本市场改革持续推进,风险偏好底部夯实,在此背景下A股上行机会大于下行风险。从全球横向对比来看,目前A股及H股市场的估值水平显著低企。 中信证券表示,A股将在下半年开启中期上行的“小康牛”。政策驱动基本面修复、A股全球吸引力提升、充裕的宏观流动性向股市传导,这三大因素将驱动市场上行。三季度后期,市场将开启一段持续数月的趋势性上涨行情。 申万宏源证券认为,下半年逐步转向战略乐观,至少可期待有一波“非常像牛市”的大反弹。 安信证券表示,当前A股整体杠杆不高,风险偏好也处于较低水平,外部情绪冲击对市场的整体影响较为有限。利率走过拐点,A股已是“复苏牛”逻辑主导,预计科技景气在下半年得到体现。 兴业证券认为,长期的全面性的生机正在孕育中。随着A股市场供需关系实现正向循环、注册制与退市机制构建资本市场“活水”和新生态,从全球来看,考虑高性价比、配置比例低等要素,最好的资产在中国股市。下半年市场在震荡中蛰伏,长期的全面性生机正在孕育中。 哪些行业将受追捧? 对于下半年A股市场中存在的投资机会,高毅资产吴任昊表示,在存量角度,主要看好三大方向:通过互联网实现快速扩张的公司、能够实现市占率有效提升的消费品企业、能够看到中长期逻辑的医药公司。从增量角度上,更多的机会来自于部分周期品和工业类公司,选股标准主要聚焦估值水平随行业一起下行、而自身出现了差异化内生成长动能的企业。 重阳投资表示,下半年与经济基本面密切相关行业板块的投资机会正在变得越来越丰富,尤其是在香港市场。在此背景下,重阳投资将采取攻守兼备策略,一方面积极配置定价合理的“真科技、真创新”实力公司,保持组合的进攻性;另一方面坚定持有事关国计民生但又被市场低估的优质公司,保障组合的稳健性。 中信证券则建议,把握从三季度“基建+消费”向四季度“周期+科技”的转换。 中金公司表示,未来3-6个月建议关注三类行业:1、内需消费相关板块,包括估值总体仍不高、下半年复苏可能仍会深化的部分泛消费板块,如汽车及零部件、家电、轻工家居、酒店、旅游、传媒互联网等,以及上半年已经有所表现的食品饮料、医药等;2、科技、光伏新能源及新能源汽车产业链等先进制造;3、部分估值不高、下行风险小、景气程度已经或可能在改善的偏金融与周期类的行业,如券商、保险、龙头地产、建材等。 兴业证券认为,可关注大创新、崛起的高端制造与科技、家电家居建材产业链、黄金等。长期来看,科技成长进入向上通道的长周期,“大创新”板块是趋势性投资机会。 申万宏源提出,非聚集性可选消费有望逐步受益于居民储蓄率上行,首推汽车;此外,新老基建依然是确定的方向,可重点关注5G、新能源汽车、半导体设备耗材、信创,以及建筑装饰、建筑材料和工程机械龙头的投资机会。 免责声明:市场有风险,投资需谨慎!此文仅供参考,不作买卖依据。 七禾研究中心综合整理自网络 七禾网研究中心合作、咨询电话:0571-88212938

更多精彩文章,请关注七禾网公众号! 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]