聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

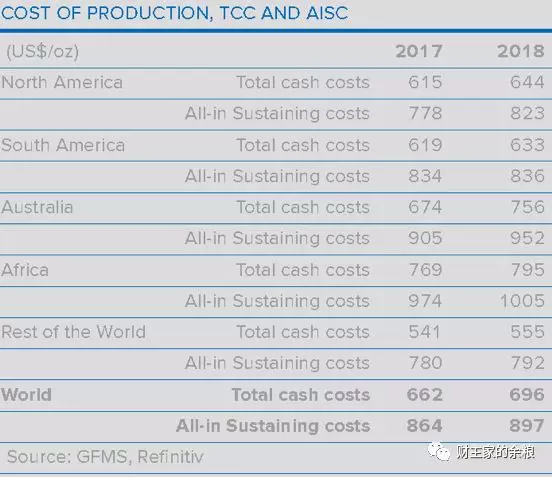

| 最近一周,受疫情影响,包括贵金属在内的全球大宗商品都持续暴跌,其中原油价格创出近5年新低,而白银价格更是创出近10年新低。 普通投资者接触最多的三种大宗商品,应该就是黄金、白银和原油。大家自然而然的会想到,无论黄金、白银还是原油,生产商总不可能亏本卖东西吧?目前的价格“这么低”,那么其生产成本到底是什么样的一个情况呢? 生产成本问题看似简单,其实非常复杂。 现代的矿业生产流程极为精细繁琐,而且涉及环境保护、政府管制、税费影响、公众影响等非生产内容,再加上资金成本问题,矿产品生产成本估算一直都是个大问题。在很多时候,矿产商自己可能都说不清楚。 20世纪90年代中期,在黄金生产中,“总现金成本(Total Cash Cost)”这一概念被提出,它包含贵金属(主要是指黄金)开采和出售过程中的所有成本,但不包含早期资本开支、行政费用以及其它的税费等。由于各自对于“现金成本”定义不同,黄金矿产商在采用这一指标核算中还是存在诸多问题。 有鉴于此,2012年世界黄金协会(WGC)和矿企合作,给出“全维持成本(AISC,all-in sustainable cost)”的概念,简称“全成本”。AISC包括办公支出、矿产开发和前期的资本投入等等,给出了一家黄金开采公司经营效率的基准计算方法。 与贵金属生产类似,原油生产的成本,通常被划分为资本开支(capital expenditure)和运营支出(Operational expenditure)两个部分,其中资本开支包括了土地租赁费用、勘探费用、干井费用、利息费用、摊销费用等前期已经投入的内容,而运营开支则包括了行政管理、运输、集储、营销费用、非收入的税金支出等。 通过上面的简单叙述,大致我们就可以理解: 总成本(全维持成本)= 现金成本(运营支出)+ 资本成本(矿产开发前期和后期的固定支出) 一般来说,矿产品(黄金、白银、原油)的价格如果跌破矿产商的总生产成本,矿产商还是会选择继续生产,因为不生产会赔得更多,但如果跌破现金成本(运营成本),那么矿产商将不得不选择停产——这意味着市场马上会产生供应短缺,这反过来就会促使价格回升。 所以,从生产成本的角度分析,一种资产如果跌破一部分公司的现金成本,那一定是价格战打到了血流成河的时期,基本就可以确定是资产价格的底部。 1)黄金的生产成本 根据GFMS(黄金矿业服务公司)调查全球主要黄金矿产商之后发布的《黄金年鉴2019年》,按照TCC(总现金成本)和AISC(全维持成本)方法进行计算,2017-2018年全球主要产金区域的黄金成本见下表。

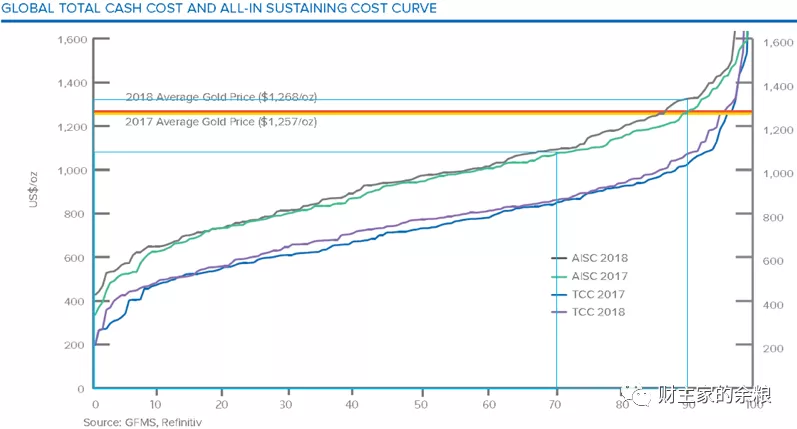

根据GFMS的划分,北美、南美、澳洲、非洲及世界其他区域的黄金2018年现金生产成本分别为644/633/756/795/555/792美元/盎司,其全维持成本则集中在800-1000美元/盎司,全世界平均起来的TCC和AISC分别为700美元和900美元。 某种程度上说,平均成本意义不大,因为有高成本的公司,也有低成本的公司,关键是看不同成本的黄金在产能中的比例。你说我捡了一块狗头金,成本是0,这显然不会对黄金价格有什么影响;某家公司黄金生产成本是100美元/盎司,但年产量只有1万盎司,也没有什么意义。 最能准确评估生产成本与矿产金产量占比关系的,是产能-成本曲线——也就是说,某个成本的黄金产量,在总的黄金产量中的比例是多少。 在《黄金年鉴2019年》中,GFMS对2017年和2018年不同矿业公司、不同生产成本的黄金产量占比进行了统计,并做出来了一个产能-生产成本曲线(图中纵轴为生产成本-美元/盎司,横轴为产能占比,红色和黄色横线分别为2018年和2017年的黄金平均价格,紫线和蓝线为2018年和2017年的TCC,灰线和绿线分别为2018年和2017年的AISC)。

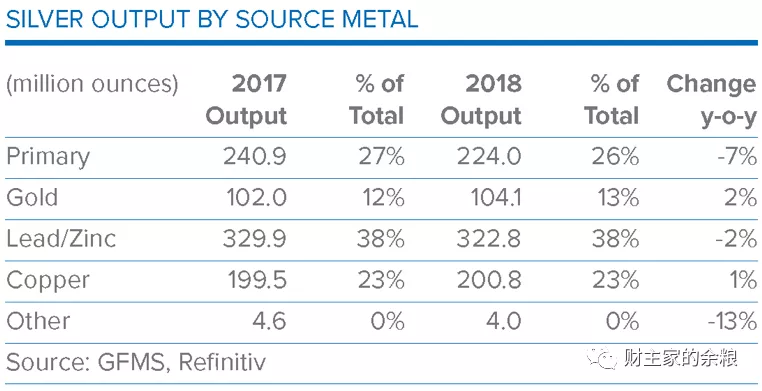

因为贵金属具有较强的金融属性,而且很容易长久存储,所以贵金属的现金生产成本意义不大——纯粹从生产成本抄底来看,一般而言我会把90%产能的黄金AISC作为底部第一阶段。因为黄金是“千年货币”,其价格很难跌破90%黄金产区的生产成本,更别说现金生产成本。 目前这一产能区域对应的黄金生产成本是1320美元/盎司。 进一步地,我把70%产能处的AISC,作为黄金价格的终极底部。如果市场上30%的黄金生产商都在赔本,那么我很确定黄金已经到达底部——目前的位置是1090美元/盎司(90%产能和70%产能的成本,图中我均已标识),如果跌到这个位置,不要犹豫,请大量购买。 2)白银的生产成本 白银的生产成本估算与黄金类似,但白银生产与黄金的生产有一个很大的不同,那就是黄金通常是某家矿业公司最主要的矿产品,但白银却不是——大多数白银都来自铅锌矿、铜矿和金矿的副产品,而真正把白银作为主要金属来开采的矿场只占矿产白银总量的1/4左右。

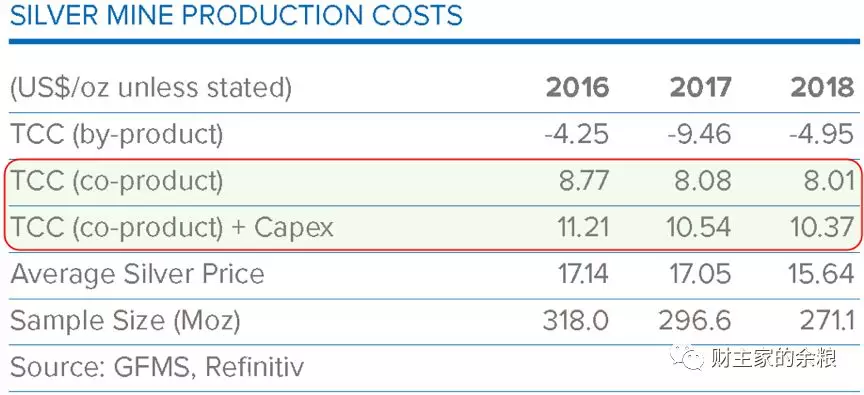

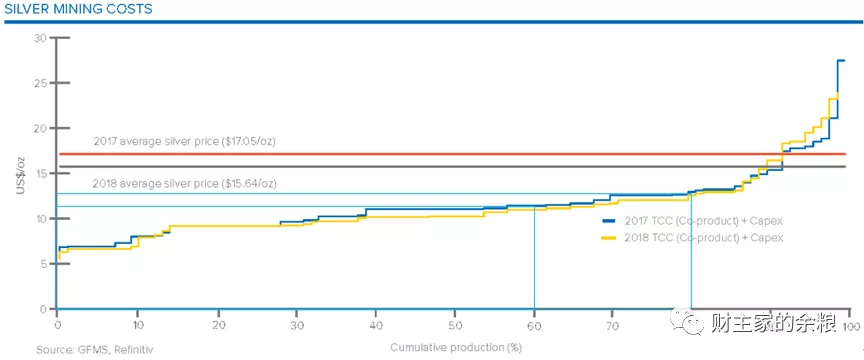

GFMS对于矿产白银生产成本统计并不区分区域,而是区分副产品(by-product)和主产品(co-product)的成本——在白银作为副产品而产出的时候,因为其现金成本费用已经全部摊销到其他主产品上(如铜、金、铅、锌等),所以其现金成本表现出来是负值,我们主要关心的,是白银作为主产品的生产成本。 同样是区分为总现金成本(TCC)和资本开支(Capex)两个部分。

2016年、2017年、2018年全球矿产白银的TCC基本都在8美元左右,而加上前期的资本开支之后,其总成本分别是11.21、10.54和10.37美元/盎司。 同样做出来白银作为主产品的生产成本-产能占比曲线。

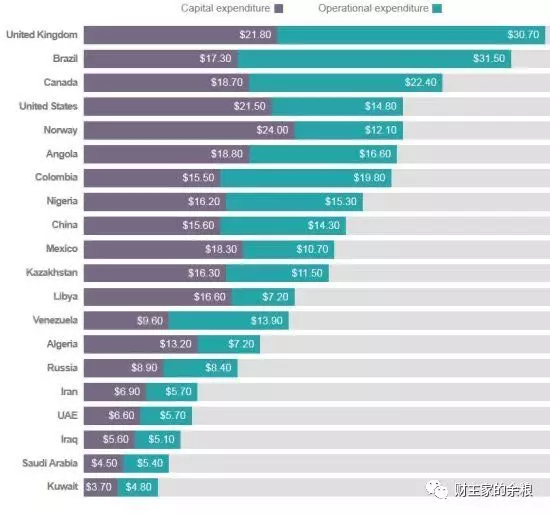

因为白银相比黄金的金融属性差了很多,而商品属性则强了很多,而且存在大量作为副产品而开采的伴生矿。所以,从生产成本角度我们将80%的白银共生矿产能,作为白银价格底部的第一阶段——其对应的2017年和2018年白银生产成本大约在12.8美元/盎司。 这也就是我一直以来所强调的13美元/盎司的白银价格底部。 没想到的是,因为白银的交易所库存量超高,受到疫情影响,其消费被看衰到了极致。这两天白银已经跌破这一价格。在这里,我们把60%的主产品产能作为白银价格底部的第二个铁底——对应的白银生产成本大约是11.2美元/盎司,如果这个价格被跌破,意味着世界上白银矿产公司40%左右的产能都在赔本生产,可以把这算作白银价格终极底部。 换句话说,如果打算抄底白银,接近11美元/盎司就可以大量大量的抄底了。 3)原油的生产成本 与黄金和白银的生产主要以公司为主体不一样,原油是全球规模最大的商品,其产能很大程度上受到了产油国政府的操纵,全球最主要的原油生产都可以说是国家行为。所以,原油的生产成本统计是按照国家来划分的。 2016年初WTI原油的价格跌至30美元/桶以下的时候,有机构调查统计了全球20个主要产油国的原油生产成本(见下面的图片和表格,分为资本开支+运营支出两个部分)。

2018年全球有20个国家的原油产量超过了100万桶/天,其中美国、俄罗斯和沙特是大户,原油产量都超过了1000万桶/天;第二梯队的加拿大、伊拉克、伊朗、中国、阿联酋、科威特和巴西的原油产量也都超过了200万桶/天——这20个国家的原油产量,占了世界总产量的3/4。

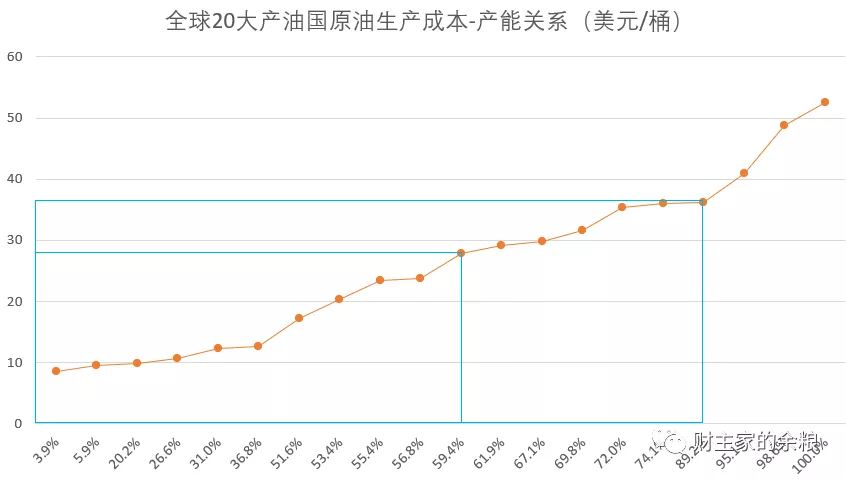

以上国家中,2019年的产油大户沙特、伊拉克、阿联酋、科威特和俄罗斯(因为美国制裁,委内瑞拉和伊朗2019年基本被踢出产油大户的行列),其生产成本都相当地低。 值得注意的是美国。 美国传统的原油生产成本并不是很高,其总生产成本偏高的主要原因,是页岩油的生产成本普遍都在30美元以上(具体请参见“45美元,抄底原油”),而2018年美国页岩油的产量占了美国原油产量的60%左右。 不过,这里我不关心各国不同来源的原油产量,而是简单根据这20个国家的原油产量和原油生产成本,做出了生产成本-产能曲线。

根据20大产油国的原油生产成本,90%产能释放的生产成本线大约是36美元/桶。因为沙特和俄罗斯打价格战,再加上新冠疫情严重影响原油的消费需求,目前原油价格已经跌破35美元/桶,所以,我们可以把第二阶段底部设置在60%产能的成本线,大约是28美元/桶的样子。 黄金白银因为体积小价值大,是可以长久保存的,但原油却不能——实际上,历史上,黄金白银从未跌破其平均生产成本,但原油却有可能,所以,现金成本(运营成本)对于原油而言更为重要。 根据上面的图表可以知道,除了中东产油国之外,其他国家的原油运营成本基本都集中在20美元/桶附近,如果跌破20美元/桶,至少有40%国家的原油生产都将出现问题,全球的原油供应很可能遽然下降到原来的一半。所以,我将18-20美元/桶,作为当前阶段原油价格真正的、终极的底部。 换句话说,除非新冠疫情对全球经济造成深远而又长期的根本性影响,短时期之内,28美元/桶以下的原油非常值得介入做多——但为了避免受到沙特和俄罗斯价格战的影响,在原油价格波动巨大的情况下,如果抄底,仓位设计上,你应该考虑把17-20美元/桶的油价设置为终极的底部。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]