聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 相关链接: 第十二集:策略是一个艰难的的思维碰撞成型过程3 (2020中国股市走势之思维碰撞) 主持人:正方一号选手涨多多在当下全球股市下跌的背景下,有理有据的阐述了牛市上涨的观点理由和策略,我们对中国股市4月后是否上涨拭目以待。下面有请反方第一位选手空赚赚登场演讲,阐述观点,理由和应对策略。掌声响起来—— 空赚赚: 观点:2020年开始将迎来全球金融大危机,将对全球货币大超发开始进行总清算,此次危机或将延续20年,全球经济大衰退,股市必然也是逢高做空,一路看跌。 我们的理由归纳为四部分:全球疫情严重、货币放水无效、原油暴跌讯号、美股涨多必跌 理由一:2020年新冠疫情全球化越来越严重,预估一年内根本无法结束,直接成为击溃全球经济的骆驼稻草,中国股市也难逃噩运。 截止到3月14日21时,中国境外确诊已超6.5万例,130多个国家和地区卷入。韩国疯了,确诊8086例,全国进入战争紧急状态。这次人山人海,只为等待购买口罩。3月2日下午,首尔一处口罩销售点排起了千米长队。意大利崩了,确诊17660例,死亡1266例,死亡率全球第一。74城,无一幸免。封城、闭校,成为了欧洲第一个崩盘的国家。日本慌了,746人确诊。试剂不足,万人排队哭等检验。这场堵上“国运”的东京奥运会,倒计时牌,定格在了“距离开幕还有147天”。伊朗哭了,确诊已破11364例。美国,共49例死亡,进入紧急状态。

“中国上半场,世界下半场”,一语成谶(chèn)。2020年,在这样严重的疫情下,中国想走出牛市,我看是痴人说梦。 台下涨多多皱了一下眉毛,主持人赶紧插话说,空赚赚同学你先说出你的分析,后面会有辩论部分,不能人身攻击。好的,空赚赚收起了他那把下面观众都带入沉重心情的表达情绪,继续说道—— 理由二:在任何萧条的危机中,货币放水只是延长了调整并没有减轻危机;而且当前货币乘数效应越来越小,所以每出台一次货币政策利好只能是为空方找到一个更好的卖空点。2020年,或是另一个1931年。 1、当前,全球市场的脆弱之处在于投资领域泡沫,尤其是美股处于历史高位。泡沫的形成,是长期低利率的必然结果。所以货币放水利好股市只是一厢情愿。

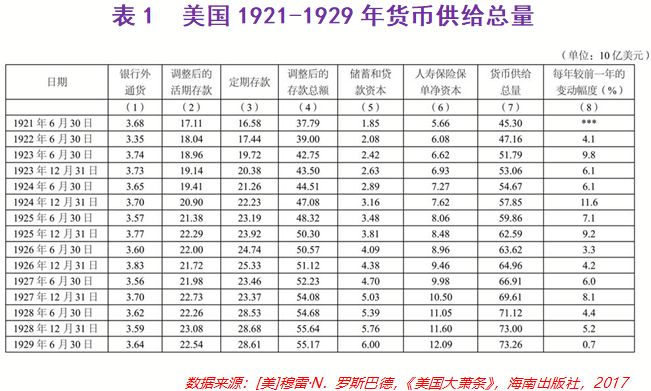

2008年金融危机之后,主要发达国家均走上放水救市之路,“放开货币闸门、降低利率”作为救市标准答案开卷普及,带动全球市场步入低利率时代。 2、绕不过的大萧条,依照这套商业周期理论,1929年2月,哈耶克预见了1931大萧条,我们预见2020大萧条。 对于大萧条的成因,奥地利学派将之归结为美联储的持续放水。据奥地利学派代表人物罗斯巴德统计,1921年-1929年,美国货币供给增加了280亿美元,总增幅为61.8%,年均增长7.7%。此外,货币结构也发生显著变化,定期存款占比上升约7个百分点,由于定期存款的准备金率更低(定期存款为3%,活期存款约为10%),定期存款占比的提升会带来显著的扩张效应。

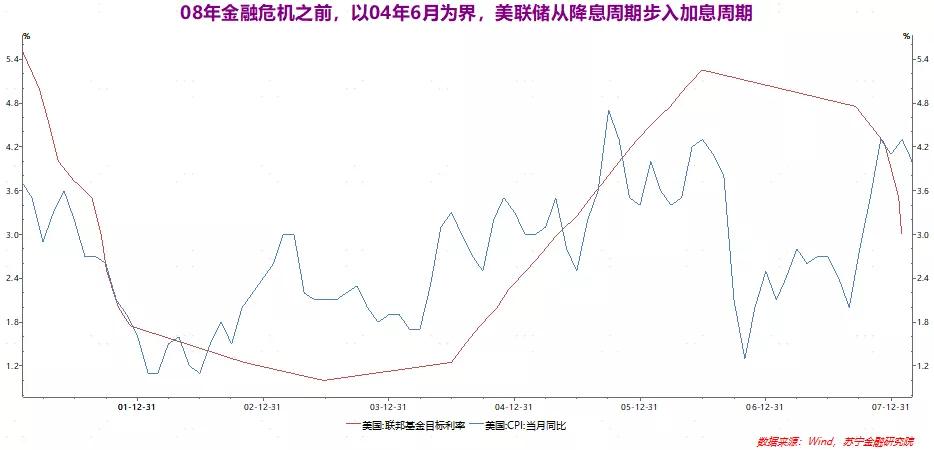

在货币供给持续扩张的过程中,低利率政策也成为常态。一方面,无论是哈定政府(1921-1923)还是柯立芝政府(1923-1929),都向选民许诺保持低利率,施压美联储要“服务于国家的农业、工业和商业”;另一方面,美联储自身把保持物价稳定作为重要政策目标,1922-1929年,反映一般价格水平的斯奈德指数从158升至179(1913=100),七年内增长13%,物价是稳定的,美联储缺乏加息动力。 在长期低利率环境的刺激下,商业经济快速增长,股票市场欣欣向荣,持续繁荣很快带来一种幻觉:一个永远繁荣的“新时代”到来了。牛市后期,著名经济学家欧文·费雪等人曾明确向公众表态,“牛市的坚实基础是对美国的信心和经济增长”,他们号召大家都来投资美国。在这种市场情绪下,任何人只要批评和警示,都会被扣上“不爱国”和“做空美国”的帽子。 问题是,繁荣之下,处处是扭曲。低利率会扭曲企业投资决策。资金价格便宜,企业会加大对资本密集型产业投资,导致原材料、土地价格上涨,扩充了产能,也推高了成本;低利率也扭曲了个人决策,人们不再为明天储蓄,更享受即时消费,甚至依靠贷款消费。 但是,调整总是会来的。当美联储开始警惕物价上升的苗头和股市泡沫的风险时,便会试着回收货币和提高利率,繁荣也就到头了。企业高成本生产的东西遭遇低售价,亏本成为常态,尽快倒闭成为脱身之策;个人低储蓄高负债遭遇失业,购买力缩水,只能艰难度日。 1928年末,美国货币扩张放慢脚步;次年7月,经济增长掉头向下;10月,股市泡沫落下帷幕。大萧条开始了,美国经济也崩溃了。1929年10月24日,是大萧条的重要标志事件。这一天,美股大跌,被称作“黑色星期四”,11位华尔街知名人士绝望自杀。恐慌很快从股市波及到银行挤兑和企业破产,失业率迅速攀升。到了1933年,美国失业率高达24.9%。 大萧条的日子是灰暗的,很多人靠救济生活,五分之一的美国人存在营养不良问题。这种情况下,救市,成为理所当然的选择。 3、救市的争议。萧条是对扭曲的清算,有繁荣就有萧条,正如硬币有正反两面。问题是,任何一个政府,都不可能眼看着萧条发生而不采取措施。但基于危机的特殊性,很多时候,救市措施都是错的。中财办牵头完成的研究课题《两次全球大危机的比较研究》曾对此做过评述: “在面对严重危机的时候,主要国家在应对政策上总犯同样的错误。这些明显的错误在事后看起来显得可笑,但对当事人来说,实施正确的政策却困难重重。这是因为,大危机在人的一生中往往仅会遇到一次,决策者缺乏经验,又总是面临民粹主义、狭隘的民族主义和经济问题政治化这三座大山。政治家往往被短期民意绑架,被政治程序锁定,不敢突破意识形态束缚,这几乎是普遍的行为模式。” 大萧条之后,胡佛政府采取了一系列救市措施,如1930年11月胡佛在一次演讲中所总结的,“在商业中,我们主要考虑了维持工资率、分配就业和加速大规模建设。政府扩大了公共建设,为农业提供了信贷,同时又限制了移民。” 但是从结果上看,这些措施似乎带来了反效果。如为了维持工资不下降,却导致了更严重的失业。 根据当时的主流观点,民众购买力是经济复苏的源动力,而要保持购买力不下降,就只能要求工资不下降。大萧条发生后,胡佛政府相继约谈大企业,双方达成不削减工资的共识。萧条之下不削减工资,代价便是企业经营成本的提升和工作岗位的减少,于是,高达25%的失业率成为常态。 为缓解严重的就业压力,美国劳工联盟甚至一度喊出这样的口号: “让年轻人留在学校里,别让他们参加就业竞争(好处是让年轻人接受更多教育)。……已婚妇女,如果其丈夫拥有永久性的工作并有合理的收入来源,她们应在雇佣过程中给予较后考虑(好处是让家庭生活更幸福)。” 但是,硬撑总是很难持续的,到了1931年,那些承诺不削减工资的大企业陆续放弃高工资政策;为应对日益增长的财政压力,胡佛政府也做出一个艰难的决定,推出《1932年税收法案》,全面大幅度地增税,让经济雪上加霜。 刺激与救市,终究难以逆转市场自发调整的力量。在《美国大萧条》一书中,罗斯巴德对此评论道: “我们必须保持市场的开放,使价格自由浮动。高工资能造就繁荣,这样的说法是错误的,应该说,繁荣会带来高工资。当工资一直高于市场形势所确定的标准,就业和劳工的购买能力就会下降……由于不可避免的调整被耽搁,我们的萧条期已经被延长了,它并没有减轻。” 在罗斯巴德看来,在任何萧条的危机中,相比政策干预,自由放任才是唯一可以确保经济快速复苏的方式。 4、历史似乎总在重复。回顾美国在2008年金融危机之前和之后的政策,我们能看到很多与1929年大萧条似曾相识的东西。 对于2008年金融危机,市场普遍认为是两股力量双管齐下的结果:美联储不当的货币管理政策和美国政府“居者有其屋”的信贷引导。被广为诟病的金融创新,充其量不过是帮凶罢了。 据圣·路易斯联邦储备银行测算,2002年-2005年间,通货膨胀调整后的联邦基金利率和一年期国债收益率均为负利率,位于-2%和0之间。真实利率降至负,必然带来市场行为扭曲。 负利率迫使银行追逐高收益,降低信贷准入门槛,向低收入者提供住房贷款成为合乎逻辑的选择;为了分一杯羹,投资银行通过金融创新把这些住房贷款证券化,帮助银行回笼资金继续放贷;为了推动“居者有其屋”的政策目标,房利美和房地美依靠美国政府的信誉为住房贷款提供担保,让高风险资产看上去坚如磐石,在金融市场畅通无阻。一切就绪后,大量不具备信贷资质的次级借款人入场了。 过度宽松的流动性很快带来通胀压力,2004年6月起,加息周期来临,在两年的时间内,美联储将联邦基金目标利率由1%提升至5.25%。利率的快速提升让借款人还款压力大增,贷款开始逾期,次贷机构陆续破产,并通过证券化的连锁反应演变成金融市场危机。

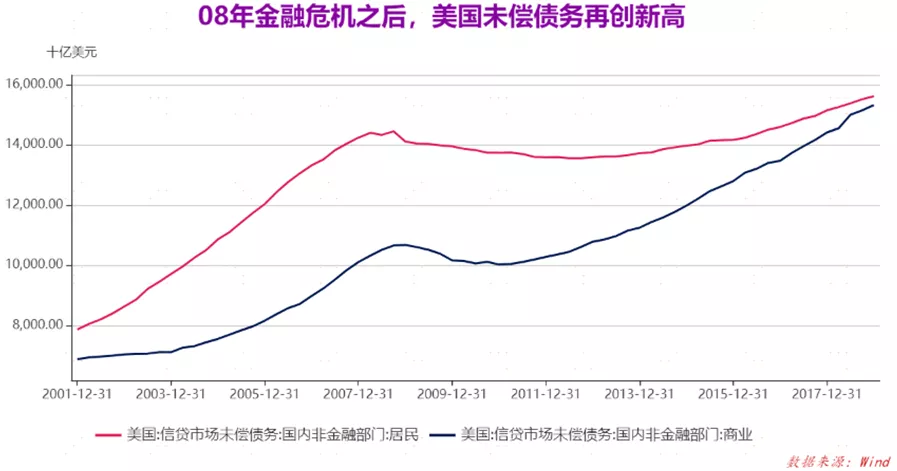

危机发生后,各国均推出大规模刺激政策。在利率下调趋近于零后,为规避流动性陷阱,各国货币当局又祭出量化宽松工具,向市场直接注入天量资金。 一顿操作猛如虎,效果还是有的。欧洲一直受欧债危机、英国脱欧等事件困扰,但美国率先走出了衰退:股市再创新高,失业率再创新低,连美联储都开始了新一轮加息周期。看上去,刺激政策奏效,危机已然远去,美国经济重新踏上繁荣之路。 有这么简单吗?不妨接着看大萧条。 经过两年的政策刺激,1931年,无论是政府官员还是经济学家都深信经济已经出现复苏迹象。事实上,恰恰是1931年,成为刺激政策的转折之年:大企业无力固守“高工资”策略,胡佛政府也不得不冒着雪上加霜的风险推出增税方案。同样在这一年,欧洲迎来剧烈的金融和经济危机,给脆弱的美国经济又蒙上一层阴影。站在1931年往后看,大萧条之路,只是刚刚开始。 2020年,会不会是另一个1931年? 卡门·莱因哈特和肯尼思·罗格夫教授曾以66个国家为样本,对近800年来的金融危机情况进行研究,他们发现,政府、企业、家庭负债过高往往是金融危机爆发的主要导火索。08年金融危机由次级借款人购房贷款引起,但08年之后,美国居民债务并未经过有效调整,反倒是一路再创新高。

错误非但没有得到清偿,还在不断积累,从这个角度看,2008年那场被刺激政策中断的危机,时隔十二年,或许又回来了。这一次,刺激,还有用吗?

空赚赚同学是苏宁金融研究院互联网金融中心主任薛洪言的铁粉,引用他的观点也是一套一套的,反正台下的观众席此时只剩哑口无言,一脸便秘样。 理由三:原油大暴跌是商品大暴跌的前奏,也是股市继续深跌的基础。 各位请看最近国际原油的大暴跌(见下图)。原油又称黑色黄金,是大宗商品之王。是商品期货最典型的代表者。最近原油的大暴跌预示着全球商品或将进入一轮大暴跌的前奏。特别是工业类的商品期货。股期双杀,股票和期货双下跌,戴维斯双杀就在眼前。 这空赚赚的演讲感染力太强大了,台下观众此时的内心像被惊吓的小鹿,恨不得找个地洞钻进去。阿狗也感觉自己突然被冻住一样,手心都是汗。 理由四:涨多了就要跌

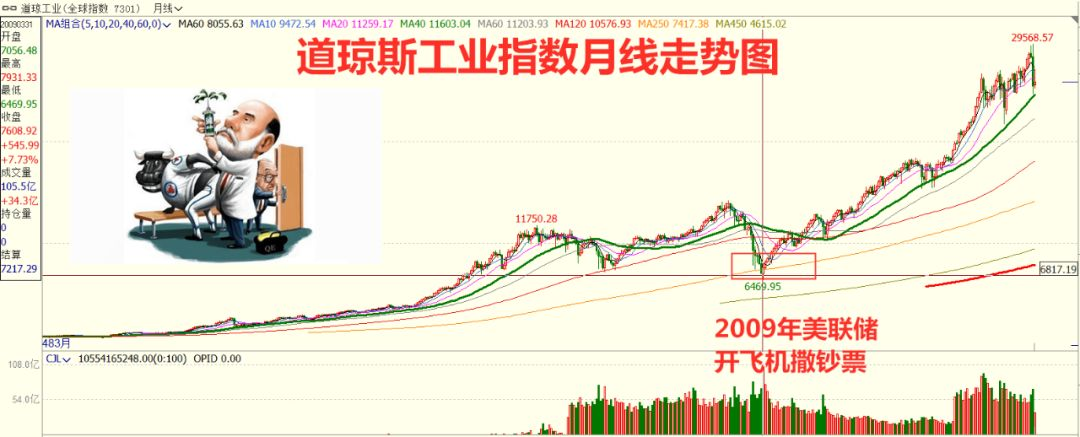

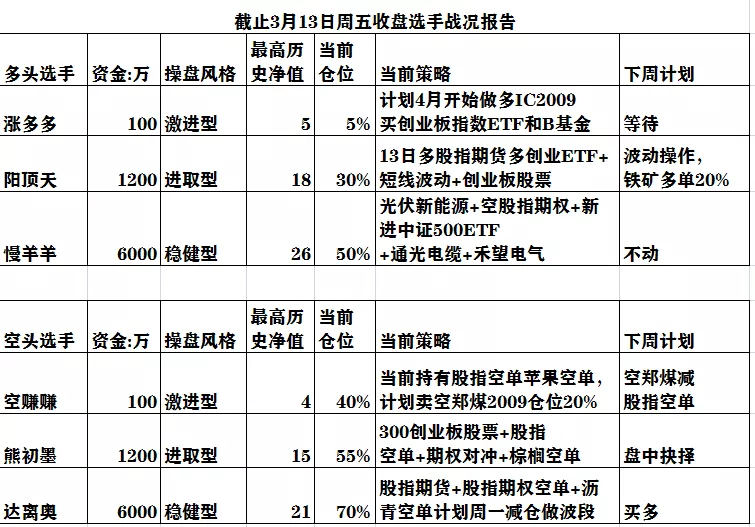

我这里还是引用涨多多选手的美国道琼斯指数日线图,这都从2009年低位上涨了11年了,出来混的总是要还了。涨这么多就是要跌了。这是自然规律。打断骨头连着筋,大家想想,美国股市若暴跌,中国股市和中国经济能不受损吗? 主持人:好,现在进入第一轮正反双方辩论阶段。 涨多多看好股市的观点:1、2020年4月是周易的鼠(子)年龙(辰)月相合点,五行金旺水更旺,金水五行旺极必有一面倒的形势,故判断股市有大涨。2、美英法德日过去货币大投放后都产生牛市,而中国此次货币大投放将是史无前例的,故会涨。3、中国A当下政治环境和2009年奥*马时代的施政方针趋于一致。具有相同的政治背景。也和2012年日本安倍时代所处的进出口困境相类似。甚至中国央行比2010年欧洲央行拥有更多的金融工具,为上涨定基础。 空赚赚看空股市的观点:1、2020年新冠疫情全球化越来越严重,预估一年内根本无法结束,直接成为击溃全球经济的骆驼稻草,中国股市也难逃噩运。2、在任何萧条的危机中,货币放水只是延长了调整并没有减轻危机;而且当前货币乘数效应越来越小,所以每出台一次货币政策利好只能是为空方找到一个更好的卖空点。2020年,或是另一个1931年。3、原油大暴跌是商品大暴跌的前奏,也是股市继续深跌的基础。4、涨多了就要跌,美股涨了11年现在跌是必须了,中国股市也会连带下跌。 阿狗问老猫,这个后面还有几场啊。老猫说,一般正常是正反双方各派三名代表。每个代表分别是基本面派、技术面派、交易应对派。第一个出场的基本上是最弱的代表,大部分是研究员的角色。这次双方各派出的压阵高手不知道是不是21级还是26级大魂师。啥?啥是21级大魂师,阿狗问道。我们圈内是这样约定俗成的。如果这个选手在过往实盘交易中取得21倍以上盈利的叫21级大魂师。哦,我懂了,阿狗说,那那个26级大魂师就是过往交易中最佳的成绩是26倍盈利?是的,就这样。 看过斗罗大陆的朋友都知道,26级大魂师其实也只是三流入门级。封号斗罗都要96级以上。哎呀,急啥呢,以后阿狗打进封号斗罗其实也用不了多长时间嘛。 等等,阿狗,给你看个这次初级斗罗争霸赛选手的一些资料,果真还是这个熊初墨,这次空又被他搞到了。阿狗一看老猫手机,这是组委会统计了双方选手的一些资料。

责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]