聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

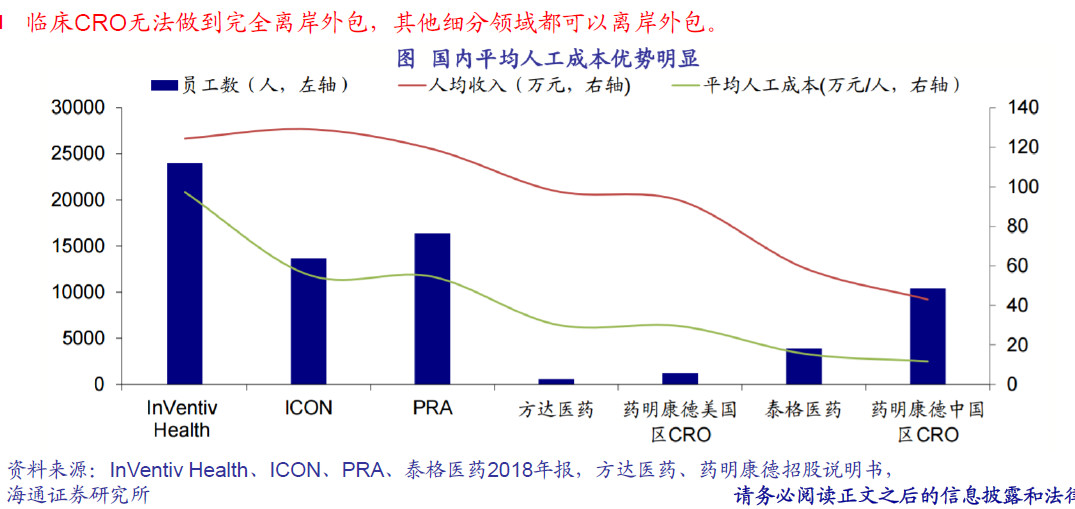

| 1 创新药需要回答的三个问题 前不久,一款针对阿尔兹海默症的国产新药振奋了国内药品研发领域的从业者,但随后研发单位涉嫌造假的旧闻,还有业内人士对实验数据的质疑,让大家对这款新药的效果打了个大大的问号。 不过,了解阿尔兹海默症治疗现状的人和患者家属,还是愿意抱着最大的希望迎接这款新药的到来。因为一边是每年新增30万患者,一边是全球二十多年没有一款新药的现状。 根据资料,目前国内每年用于治疗阿尔兹海默症的最大单品是“奥拉西坦”,而这款药却因为临床价值不明确,名列2019年医保限制使用目录中。 所以说,就算是没有效果,也不过是多了一款“奥拉西坦”,万一有效果,那就是造福苍生,这个赌注还是值下的。 讲这件事是想让大家从感性的角度体会一下我上周在《为什么老龄化是医药行业的一剂假药?解析医药股核心投资逻辑》一文中所说的医药行业的大逻辑。并非所有的创新药都值得下注,这个逻辑的核心是考虑三点: 1、市场:你的创新药多大程度上满足了未被满足的临床需求? 2、竞品:你的创新药相比现有产品,是否能做到同样疗效,质量更好? 3、需求:你的创新药是不是真正服务了患者,而不是医院、医生? 医保正在努力解决第三个问题,而厂家需要回答前两个问题,如果答案是对的,就算一时进不了医保,市场也会展开双臂接受你。 医药行业研究框架的上篇,逻辑主要是沿着化学药生物药展开,下篇,我会把这个逻辑延伸到医药的其他子行业。 2 卖水人逻辑的CRO/CMO 沿着创新药往上游跑,就是创新药的卖水人CRO/CMO。 这两个行业专门为新药的研发提供服务。CRO是研发外包,为制药企业进行医学统计和临床试验,CMO是生产外包,帮助新药进行工艺流程优化、配方开发和试生产。 药品研发的成功率是很低的,阿尔兹海默症全球各大药企的研究费用往水里扔了几百亿美刀——但并非真的扔进水里,相当一部分进入了CRO/CMO企业的腰包。 所以“创新”的大逻辑,首先惠及到这个行业,这也是目前这个板块走得最好的原因,成了政策不确定期的最佳避风港。 这两个都是服务业,那么核心竞争力就应该是“人才”,很自然的,我们会想到工程师红利。事实上也是如此,中国医药行业整体上是个自己人关起门来玩的内向型行业,唯独CRO/CMO,海外业务占比很大,原因就是中国的医药人才价廉物美量又足,在国际上很有竞争力。

不过,上一篇有人留言中有不同意见,认为医药服务行业规模有限,从来就没有什么大企业。 这个说法是对的。所有以“人”为核心竞争力的行业,都很难做大,因为“人”毕竟不是企业的资产,特别是中国人,脑子活络,干个几年,就想着自己出去搞个企业,企业等于在培养竞争对手。所以像广告营销、会计审计、研发设计一类商业服务型公司都出不了大市值企业,硬要靠并购做大,结果就是前几年公关行业的蓝色光标的结果。 不过,CRO/CMO有点不太一样。因为药物研发风险太大,它们又占有了一个很重要的地位,而且占研发开支的比重又不大,不太容易出现“价格战”,还会被药企视为核心合作伙伴,一般不会轻易更换(这跟PCB行业的逻辑相似,个性化定制、影响大但成本占比小,长期合作关系)。 所以,这就成了服务业难得的“龙头集中型”的行业,而且确定性也高,所以在创新药的大趋势上业绩爆发最早,类似我之前说的,芯片国产化中,最早出业绩的一定是半导体设备公司。 但毕竟行业规模有限,爆发式增加个几年,应该会趋于平衡,所以不能在估值太高时进入。 总体上而言,CRO/CMO是一个比较简单的子行业,非常适合个人投资者,而下面要说的医疗器械行业,就复杂多了。 3 进口替代逻辑的医疗器械行业 无论是创新药仿制药,还是CRO/CMO,都是医药中的“药”,但更大的一块市场是“医”。 上一篇我也说了,老龄化真正带来的增量市场是“医”的开支而非“药”的开支。

我国之所以“药占比”远高于“医占比”,是因为之的医疗价格管制、医师多点执业被限制,导致医院都是“以药养医”,如果医保把“药”降下来,医药要收支平衡,结果就是“医占比”上去。 所以“医”的市场不但有老龄化带来的“量”的逻辑,更重要的驱动力是医疗服务质量的升级带来的“价”的逻辑,最直接受益就是医疗器械。 医疗器械行业如果除去各种耗材试剂和家用产品,那就是一个精密设备制造业。 那么,设备制造业的最大的逻辑是什么呢?进口替代。这个行业这两年的大牛股,先导智能,大族激光、浙江鼎力,等等、都是这个逻辑。 医疗器械行业,高端设备大都是进口产品垄断,而“进口替代”的原因是我国制造业升级,已经拥有了高端制造能力上的优势,所以未来也可能出现像三一重工这样能走出来的设备类公司。 此外,这个行业的销售也更类似于高端装备制造业,医疗器械同样要学术推广,但更重要的是为医生提供使用培训和技术服务,过去小企业只能依靠第三方服务,只有大企业才能建立完备的售后服务团队。 再加上医疗器械的使用者是医生,他们对价格不敏感,更注重技术含量、质量与使用体验,所以一个赛道上的领先企业,更容易通过医生的使用体验建立竞争壁垒,导致医疗器械龙头企业的估值明显高于一般装备制造业。 另一个让它区别于装备制造业的是研发能力。一般而言,细分赛道上的需求相对稳定,只有该领域的技术发生突破时,产品的需求才会突增。 所以这个行业的赛道选择决定了增速,决定了估值。美股过去十年十倍医药股(市值100亿美元以上)共14支,3支创新药,却有8支医疗器械股,其中半数发生在技术实现突破、市场前景广阔的心血管和分子诊断领域。

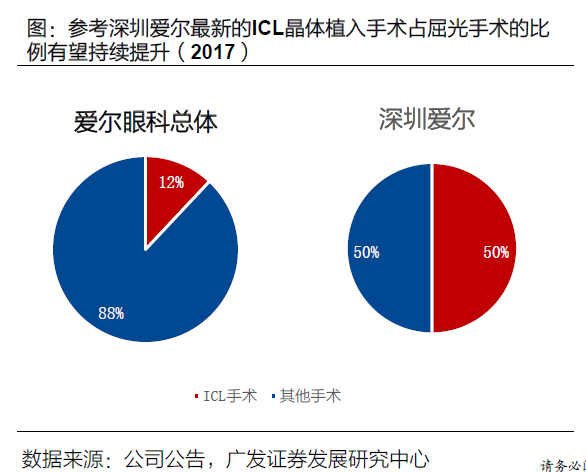

这就又回到创新药同样的“研发驱动”上,所以A股主要的医疗器械公司的研发投入复合增长率都在30%以上。 而且,医疗器械的研发成功率远高于创新药,效果直观,渠道壁垒高,又没有专利悬崖,使得医疗器械龙头企业业绩增长的确定性又高于创新药。 当然,医疗器械也有设备行业的通用问题——一个设备可以用好几年,所以,这个行业的增长容易碰到天花板,这就需要企业不断的拓展新品类,所以研发平台也很重要。 总结一下医疗器械行业的投资大逻辑:在精密制造能力升级的大背景下,沿着进口替代的大逻辑,医疗器械行业的公司判断主要是三点: 一到两年看赛道、竞争格局和销售能力 三到五年看研发投入 超长线看研发支持平台的构建能力 4 技术升级驱动的医疗服务 医药行业第三个牛股倍出的子行业是医疗服务。 有一部日剧《黑色止血钳》讲了一个残酷的故事,一种医疗器械的发明,可以让一个外科医生几十年积累的技术优势在一夜之间荡然无存。故事虽然残酷,但符合投资的逻辑,资本更喜欢快速升级的机器,而不是需要长时间积累的医生。 医疗服务行业名为服务,但核心驱动力仍然是前面说的——技术创新驱动。 民营连锁医疗机构很多,之所以爱尔眼科能脱颖而出,因为眼科手术这个赛道符合前面的特点:高度依赖医疗设备而非医生。 很多人在分析爱尔眼科时,更注重连锁商业形态,却忽视了技术升级的因素。眼科手术从PRK到半飞秒、全飞秒再到未来的ICL,适应人群不断变多,单台手术费用不断提升。未来ICL手术占比提升的空间,也是支撑爱尔眼科高溢价的另一个动力(ICL技术还催生了今年的另一支牛股:金域医学)。

而这个行业之前的另一牛股美年健康去年的发展受挫,同样验证了医疗服务行业的投资逻辑,体检理应比眼科更受益于技术设备升级。但实际情况,一方面,体检连锁的增速受制于持证医生数量不足,人力成本增速快于体检收费,另一方面,虽然医疗检测本身的技术进步很大,但公司过于依赖团体体检市场,而这一人群对新技术需求不足。

老龄化对医疗服务的需求增长是确定的,但老龄化导致劳动人口的下降,会长期推升人力成本,所以由技术推动的服务,而非人力推动的服务,才是这个行业的根本逻辑。 5 仿制药公司还有投资价值吗? 最后还要讲一讲仿制药的逻辑,因为毕竟这是最大的一个板块。 上篇发出后,有读者提出不同意见,认为仿制药失去了长线逻辑,并不代表仿制药没有价值。没错,就算是很平庸的公司跌到了一定的价位,也是有投资价值的,更何况仍然有业绩支撑的仿制药。 但是没有长期逻辑会导致一个严重的事情,就是长线资金的退出,这是从去年年底到今年年初发生的一件改变医药板块格局的事情。 这里先跳出行业分析,先讲一下,为什么长线资金才是决定一家公司估值的核心力量? 有一个投资理念叫“持有一支股票的估值容忍度,高于买入该股所需的估值容忍度”。 这句话是什么意思呢?买入股票需要安全边际,假如一只股票你觉得它的合理估值中枢是十元,那么你至少要等跌到八元以下才能买,因为此时才有安全边际。 相应的,你如果已经持有一支合理估值中枢是十元的股票,如果是中线逻辑,你通常要到12、13元才会卖出,可如果是长线逻辑,你通常要15甚至20元大幅高估才会卖出,因为一支长线逻辑的公司,它的业绩增长会消化其过高的估值。 所以像爱尔、恒瑞这样的长线股可以长期保持在100%以上的估值溢价,因为长线资金对于高估值有相当的容忍度,只要股价不是高到很离谱的地步,这些长线资金就会始终在其中,股价呈现慢牛上涨,涨三步退一步再涨三步的走势,甚至越涨,长线资金占比越高,股价就越稳。 那么相反,如果一个股票长线资金跑光了,只剩下做超跌反弹的中线资金的话,一旦涨到了略高估甚至合理估值的程度,这些中线资金就会兑现。这种走势还会引发一些专门做均值回归的波段投资者,导致就算业绩还在增长,就算估值很便宜了,股价仍然长期在箱体中震荡一样。 再加上仿制药未来确实有业绩崩溃的可能性。这就导致这些公司的估值中枢是在不停地下移。这种趋势一旦形成,就会自我强化,直到有外部事件强行改变大家的认知。 所以仿制药不是没有价值,短期内可能反弹的力度还会超过创新药,但它们的估值体系被压制,不适合个人投资者长期关注。 医药行业的每个赛道都是一个专业的领域,技术极易变化,外行很难理解把握,要么你拿不住牛股,要么容易死守在一些过气的产品上。 所以我才提出“抓长线趋势,抓大逻辑,抓龙头”,这种以不变应万变的做法,甚至长期定投医药ETF(注意一定是定投)也能解决投资的问题。 医药行业的各赛道的增速是不均衡的,而且赛道之间壁垒很深,竞争格局一般都很好,像我武生物这种几年前营收才一两个亿的公司,可以凭借一款抗过敏药独霸市场,其他巨头却无法染指,这在其他行业是难以想像的。 所以,还有一种难度更大但收益更高的研究方法,精选增速快,行业空间广阔、处于技术变革窗口期的领域,深入研究。这看上去很难,但你想,很多癌症患者久病成医,对国内外该领域新技术突破和新药研发进展的了解程度,甚至超过了医生。 医生也是学出来的,只要该领域有“钱途”值得研究,没什么不可能的事情。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]