聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

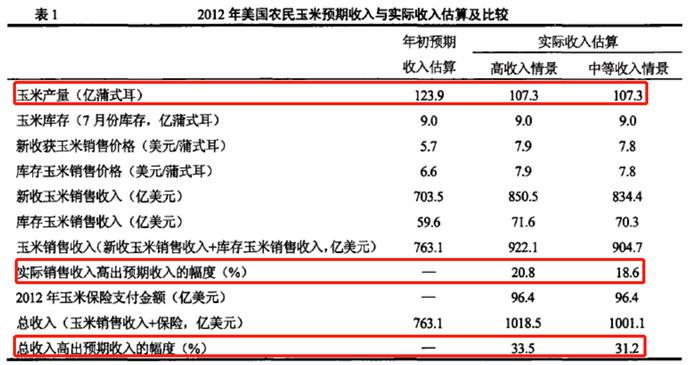

| 1982年,年广久靠炒卖“傻子瓜子”赚了100万,由此成功挤入中国改革开放初期最早的百万富翁之列,同时成就了一个响当当的行业——徽派“炒货”。然而“资本家复辟”的谬论却让其背上了投机倒把的罪名,三次入狱。 当时改革开放的口号刚刚响起,计划经济的余温未散,邓小平对年广久的三次点评,被视为了改革开放的三个关键点。1992年邓小平在南巡讲话中,第三次提到年广久:”许多人不舒服,说年广久赚了一百万,主张动他……我说不能动,一动人们就会说政策变了,影响改革的全局。” 这次“南方谈话”再次壮大人们的胆子,也坚定了当时证券市场建立的信心和决心。人们不仅学会了炒瓜子,还学会了炒期货。 1990年,郑州期货交易所成立,期货市场经历了群魔乱舞,大整顿,但到现在一直非议不断,投机炒作造成的惨痛故事层出不穷。 还记得2009年甲流肆虐,坊间流传“大蒜防甲流”,蒜价一度上天涨超百倍,贵过鸡蛋猪肉仍供不应求,参与大蒜期货的人,亏得倾家荡产的更多。除了蒜你狠,还有姜你军、豆你玩、糖高宗……这些兴起的流行语,无不映照了人们对期货市场的调侃与畏惧。 近年,金融期货市场逐渐放宽,越来越多的人参与股指期货交易,也频频有人发出质疑的声音,期货放大了风险,期货就是赌场。真的是这样吗? 01 安全垫 我国是传统的农业大国,13亿人中有9亿是农民,但很多人都选择了背井离乡进城务工。采菊东篱下,悠然见南山,为什么不在家老老实实当农民呢?原因只有一个:中国大多数农民的生活十分辛苦,在古代饱受剥削,在现代仍难逃天灾,靠种田无法过上向往的生活。 山东寿光是著名的“中国蔬菜之乡”,农业是寿光的骄傲。2018年8月,暴雨突然连日袭来,历年罕见,上游泄洪瞬间淹没了寿光菜地,也痛击了种地为生的农民。网传一段视频中,一位男子站在自己的大棚里,在没过小腿的水中一边哭喊“我的老天呀,你这是要我的命啊!”一边拿着舀水篮绝望地捶着水。 灾后,叶菜价格大幅上涨,有的高达25%,香菜翻了几番,那么,其他地区的农民因减产而受益了吗?并没有。 有一种说法叫“丰收悖论”,就是指农作物如果去年涨价,那么第二年就会有很多农民增产,但收获时才发现市场饱和了,结果并没有赚到钱;隔一年由于前年亏损或天灾,种植作物减少,市场空缺价格上涨,但由于农民没有种植,还是没赚到钱,因此陷入丰产不增收的怪圈现象。 美国农民也曾深受灾害来临时手足无措、对未来预期不定的困扰,他们是怎么解决这个问题的呢? 2012年,美国遭受50年不遇的“闪电大旱”,短期造成灾难性后果在以往要经几个月。草区严重干燥,一些州立警察和消防队甚至进入戒备状态,严防有人吸烟或乱扔烟头引起火灾。当年,美国玉米产量显著低于预期水平,但农民收入不仅没有降低,反而显著提高。这是为什么? 克利夫兰是美国中西部俄亥俄州最大的城市,从市区开往郊区,即使车内打到最凉快的空调,都赶不走当时全天都在40度以上的高温和暴晒天气。沿途到处可见已经干枯死掉的大片草地,还有因为极度缺水而奄奄一息的玉米地。 往年1英亩地,可以收割大约140个玉米棒,这次旱灾下,却连10个都收不到。8月,美国受旱灾影响的面积占国土面积的达78%。 这一年,美国玉米产量降低了13.4%,但是,美国农民玉米年实际收入却相对年初预期收入高出18%-20%。如下图第二行红线所示;在考虑保险支付96亿美元的情况下,增幅更高,达31.2%-33.5%。

资料来源:《美国农业保险和农产品期货对农民收入的保障作用》 而这背后为农民辛勤劳动铺上安全垫的,是美国完善的农业保险体系和期货市场的成熟运转。 2012年,美国玉米保险面积为8100万英亩,占美国玉米种植总面积85%,当农民玉米实际收入低于保障金额时,比如灾害地区,那么保险公司将赔偿一定的差额;另一方面,美国农民通过合作社广泛地参与了期货市场: 如在向运转站出售产品后,再通过合作社在期货市场买入玉米期货,如果农产品未来价格上涨,也能通过期货市场获得农产品价格上涨得好处;又或者在收货前先与合作社签订远期供货合同,锁定利润,然后合作社则同时在期货市场为该合同做出卖出保值。 所以,虽然遭受了连年不遇的严重旱灾,但是通过期货套期保值加上保险制度,提前锁定了玉米价格,大幅减小了产量变化导致农民收入下降的风险。 当年6月,美国玉米价格从5.5美元/蒲式耳上涨到8月8.3美元,正是因为美国农业合作社通过期货锁定了价格。同时,参与期货市场也降低了作物保险的赔付金额,降低了农业保险系统的经营成本和运营风险。 2012年,美国直接和间接利用期货市场套期保值的农民占比80%,而在2008年,中国仅有不到1%的农民通过各种方式了解期货信息。 2018年美国农民不到总人口的2%,平均收入(约11.3万美元)却是中国农民的近50倍。政府的补贴,更多的市场参与者,农村合作社、企业政府以及期货工具,都在某种程度上控制了市场、承担了市场风险。美国农民不再是看天吃饭、朝不保夕。 02 期货的本质 芝加哥地处美国五大湖区,地势平坦土壤肥沃,是粮食种植的风水宝地,但芝加哥的冬天寒冷又漫长,粮食生产及价格极易受影响而波动。由此,一些商人们开始在交通干道边上建立粮食仓库,以缓解季节性供需矛盾。但这也提高了经营风险。因为一旦收购价高于来年出售价,必会亏本。 于是,精明的商人们又想出了一个绝妙的办法,他们尝试在购入粮食后,立即与粮食商签订第二年春季的供货合同,事先确定销售数量和价格。这样,无论几个月后粮食价格怎么涨落,都能气定神闲。这个合同就是远期交易合同,期货合约的V1版。 1848年,贯穿密西西比河水系和五大湖的运河修通,芝加哥第一条铁路干线铺筑完成,谷物远期交易不断发展,芝加哥从一个寥寥小镇逐渐到人头攒动。 也是在这一年,83位具有开拓精神的农产品交易商,在芝加哥南水街一家面粉店成立了芝加哥商会。这就是未来全球最大的风险管理和期货交易所——芝加哥期货交易所(CBOT)的前身。 1851年,CBOT引进了远期交易。不过,远期交易方式有一种致命的缺点:交易都是私下协议,完全靠双方信誉达成。因此,如果实际发生了变化对一方不利,如产品劣质、市场价变化等,那么撕毁合约就变成了常事。 为了提高履约率,标准化期货合约在芝加哥交易所诞生了,它统一了交易商品的数量、质量、交割时间地点等,方便了转让以及投机商的介入。所谓“井水不生鱼,枯树不开花”,期货投机者一定程度上提供了市场流动性,并承担了交易双方的风险。保证金制度也应运而生,这也大大遏制了毁约事件发生。 有了制约违约者的武器,交易者不再被暴涨暴跌所困扰,芝加哥交易所不断发展,交易从农产品扩展到大宗商品。 期货交易所独特的商业贸易职能,几乎缔造了芝加哥这座城市的发展和建设。1848年到1890年,芝加哥市人口从2万人猛增到110万人;83位创始人中,后来有6位都成为了芝加哥市长。 1930年,交易所搬进了位于拉萨勒街南端、当时全城最高的45层大厦中,房顶有一尊近10米高的谷物女神克瑞斯像,守护着芝加哥城也从此成为芝加哥的标志。 期货,赋予了资本规避时间风险的全新力量,为现货商品经营锁定成本或收益,它的套期保值、价格发现功能,其实仔细想想,在我们生活中的应用十分广泛。 举个栗子,你提前一个月预定了春节出游的机票,就是将未来价格锁定在你能接受的范围内;再比如,你看上了十万块的爱马仕预售款包,一个月后上架,你害怕涨价就交了2000定金(保证金),到货后不管价格怎么变,你都能按现在的价格入手;那么,你支付的定金便相当于买入了一个爱马仕包的期货合约。 一个月后,即使包包价格暴涨,你仍可以按原价买走包包,进行“实物交割”;如果你不想买了,就不拿包,按现价将这个爱马仕包“期货合约”卖给别人;也许你只是个投机客,本来就不想买包,交定金后等包包价格上涨后,就让店员按最新价格帮你卖掉,支付少量定金不交全款,最后赚取差价。 当然,如果到期包包不仅没涨价,反而在打折,但你还是只能按原价买,或者只能折价将定金(期货合约)转手他人,这就是期货的风险。也是期货的杠杆效应,挠痒了很多人的心,撬动了很多人的暴富梦,给期货惹上了非议。 03 给非议正名 期货的运用远不局限于上述所说的实物资产,而拓宽这片金宝地的人,是二战逃难来到芝加哥的波兰人,利奥梅拉梅德。 法学博士毕业的他,被隔壁期货交易浓厚的氛围所吸引,毅然离开体面的律师行业转做交易员,当时这在他家人看来这无异于为赌徒。但梅拉梅德却沉浸在每一天的交易历险中,并在1969年,成为了芝加哥商业交易所(CME)的主席。 20世纪60年代末,美国占世界黄金储备的份额从二战后高峰时的75%,萎缩到了 30%以下。美国赤字惊人地增长,美元的国际货币地位动摇,布雷顿森林体系开始无法维持;1967年,1英镑从能兑换2.8美元到只能兑换2.4美元。 英镑贬值美元升值,国际货币波动加大。凭借敏锐的直觉和对市场的了解,胆识过人的梅拉梅德开始盘算:建立一个金融期货市场的机会来了。 1971年8月15日,一则爆炸性新闻,使梅拉梅德的想法更加走近现实。尼克松宣布:美国将不再遵守用外国持有的美元兑换黄金的承诺(此前美国以1盎司黄金35美元的固定价格,向需要黄金的国家出售黄金)。 这是一个好得不能再好的消息,它对金融期货的推出起了关键的推动作用——未来美元的价值将不再只取决于政府,而将更多地决定于其他世界主要货币的相对价值;随后主要工业国家又做出了一个决定:将此前允许货币上下波动2%的规定提高到4.5%。这大大增加了金融期货在价格升降舞台中表现的机会。 不再犹豫,同年12月20日,梅拉梅德正式向世界宣布建立外汇期货市场的计划。之后随着国际货币市场的正式运行,几百年以农产品为主的期货掀开了新的一页。三年后,美国第一个监管机构CFTC成立,管理期货和衍生品。 芝加哥商业交易所在“金融衍生品之父”梅拉梅德的带领下,先后推出了多个金融衍生品工具,包括国债期货、欧洲美元期货等,并于 1982年,推出了股指期货。各大交易所纷纷效行,大量热钱涌入,股票指数持续了五年上涨。 然而在这片大牛行情中,谁也没料到风雨突变的时候,市场崩盘只在瞬间。而各路人马的矛头,指向了一度受热捧的股指期货和程序化交易。 1987年10月19日,星期一,华尔街爆发了历史上最大的一次股票崩溃。道琼斯指数当天收盘跌幅达22.6%,CME的S&P500指数期货抛压更为严重,12月份合约的跌幅高达28.6%。 受股价暴跌震动,股民的心理变得极为脆弱,有人在旅馆中用煤气自杀;有人因此负债千万,开枪打死、打伤美林证券公司副总经理和经纪人之后举枪自毙。人们对市场的不理性认知被放大,“大家都在卖”的羊群心理更加速了市场下跌。 一年后,以财政部长布雷迪为首的总统工作小组发布了《布雷迪报告》,认为这次股市崩溃主要是由【指数套利和组合保险这两类交易】在股票指数期货和现货市场相继推动造成的。 成也期货,败也期货? 事实上,组合保险在大跌当天只占了S&P500指数期货抛压的16.7%;9点半到10点,仅占当时交易总额的5.6%;从10点半到11点发展到32%;12点到下午1点则为25%;另外指数套利在现货市场的卖出量为3760 万股(全天成交总额为6 亿股左右),其中只有940万股是卖空,当天多数的成交量是因为投资者无法承受压力抛售股票而产生的。 《布雷迪报告》忽略了,CME是一个重要的风险管理工具。更关键的是,怎么正确地使用管理它,而不是否定它。全球股市在1987年股灾那天都出现了下跌,法国、荷兰、新加坡分别下跌9.7%、11.8%、12.5%,而那些没有股指期货的国家跌幅更大,如巴西、墨西哥暴跌了20%以上。 工具本身并没有错,但使用工具的人就不一定了。 美国政府对期货交易所进行了秘密调查,FBI在CME和CBOT的交易大厅都派出了联邦密探,偷听交易商们在交易席位上、酒吧、餐馆、健身房甚至在家中的谈话,发现许多交易商都有过欺诈客户、操纵市场等犯罪行为。监管不力是重要原因之一。 格林斯潘这么评论过1987股灾:“……衍生市场发展到如此之大,并不是因为其特殊的推销手段,而是它给使用者提供了经济价值。这些工具使得养老基金和其他机构投资者可以进行套期保值,在资产组合管理中,衍生工具起了重要的作用。” “黑色星期一”暴露了人们过度投机炒作的问题,以及带来的严重后果。市场随后建立了交叉保证金制度,并升级结算清算制度。1988年2月,美国诞生了熔断机制(Circuit Breaker): 其设为3个等级,道琼斯指数下跌10%和20%,分别暂停1小时和2小时,下跌30%,则提前收市;2012年,纽交所将道琼斯工业指数修改设置标普500指数为熔断基准指数,并将熔断阈值修改为7%、13%和20%三档,当7%和13%的跌幅发生时,15分钟的暂停交易时间,当跌幅触发20%时,交易将暂停直至休市。 熔断机制的初衷就是市场下跌时,避免投资者恐慌、做出不冷静的决策,从而加剧灾难。 期货市场就好比消防员和医生,一旦有风吹草动,消防员就会迅速出动,一旦发现疾病,医生就要及时出诊。但现实中,最早发出警报的人总会受到责难,就好比从前传递坏消息的信使总会惹得皇帝不高兴而遭殃,这是人类自古以来的习惯。——梅拉梅德 实际上股灾之后,美股经过数月休养生息后就开启了慢牛走势,美国共同基金管理规模上升,金融投资机构不断加入,抑制住狂热滋生的贪婪,股指期货其实在阵痛中辅助着股票市场的长久发展。 04 群魔乱舞 梅拉梅德与中国也有着不解之缘,除了多次与中国团队交流外,1999年4月,朱镕基总理访美也专门参观了芝加哥商业交易所,这是改革开放后,中国迈出创建现代期货市场的第一步。 再把时间往前看一点,中国期货市场播下的第一颗种子,在1990年10月12日,中国郑州粮食批发市场的开业。 当时计划经济的余念未散,走到这一步非常不容易。新中国成立初期,期货被视为资本主义的垃圾扫地出门,没有商品交易市场,生产和人们生活需要的物资都由国家计划统一生产,产品由国家统一分配,买粮用粮票,买肉就用肉票。没有现货市场,价格没有波动,期货当然无从谈起。 直到1973年,陈云同志在一份文件中阐述了利用期货市场的好处与原则,外贸公司才逐步开展有限的境外商品期货交易,但稿件当时并未提到要在国内建立期货市场。 “允许看,但要坚决地试。看对了,搞一两年对了,放开;错了,纠正,关了就是了。怕什么……”邓小平言出,才终于让人们放开了胆子,不再囿于“姓资姓社”的问题。全国上下洋溢着改革开放的热情,期货的种子在各地迅速发芽。 然而“一万年太久,只争朝夕”的建设精神,让路子铺得过于快了。不仅投资者,一些监管者和领导还不知期货为何物,国外考察走马观花一圈回来,就“急吼吼”模仿郑州、深圳和上海等先期试点期货交易的城市办起交易所。 1995年,国内出现了最多50多家商品期货交易所,相当于全球期货交易所的总和,经纪公司有三百多家,远超发展了一百多年的美国。就像驾校的新手,不清楚一二三,刚摸到车就以200千米每小时的速度狂飙,不出事才怪。混乱中,最让人深刻的是327国债事件。 1988年,41岁的管金生创办了万国证券,只用了四年时间,就把万国证券做成了一家具有世界影响力的公司。90年代初,他被人称为“中国证券市场的教父”。

管金生创办万国证券 图片来源:网络 327国债”是1992年财政部发行的一个3年期国债品种,那时中国期货市场运行还不到两年。1991-1994年中国通胀率居高不下,财政部对327国债进行了贴息保值(一直维持在7~8%左右),相当于提高了它的票面利率。 但到了1995年,中国的通胀率开始明显下滑,94年底、95年初的时段,经过宏观调控,通胀率已经被控下调了2.5%左右。 “证券教父”管金生依据国际惯例和自己的经验,断定财政部不会再上调327国债的贴息率,预计将在132元左右的水平兑付,而当时的327市价约为148元。管金生根据自己的影响力,联合多家券商,包括高岭、高原兄弟执掌的辽宁国发集团,开始大举做空。 而他们的对手多头的主力,是中国经济开发信托投资公司(简称中经开)。这是家财政部的全资子公司。当时中经开的董事长刚从财政部副部长的位置退下,总经理则是财政部综合司司长。 1995年2月23日,财政部突然公告上调327国债的贴息率,由94年的8%一下子提高到13%,整整5个点!中经开借此利好率领多方大举买入,万国证券也没想到,辽国发的高岭兄弟,竟然临阵调转枪口,转为多方。 下午开市,327国债的价格在1分钟内涨了2元,而这对万国证券意味着60亿元的巨额亏损,这是灭顶之灾。 管金生看来,突然改变贴息率等于实质改变了327的交易合同内容,应立即停牌,但申请上交所却无果。为了避免巨额亏损,收盘前最后八分钟,万国证券开始了疯狂反扑:大举透支卖出国债期货,最终在没有足够保证金的情况下,以上千亿元的卖单(当时327国债总共才240亿)把价位一路从151.3元轰至147.4元。 多方连反应的时间都没有,全部爆仓。上海交易所内外一片目瞪口呆,有人事后回忆说,自己脸色刷地一下就白了,手足冰凉、全身麻木,有人甚至当场晕倒。这不知道多少多头要倾家荡产了。 然而结局却再次反转。2月23日晚上10点,上交所在紧急会议后宣布,当天收盘前最后8分钟的所有交易违规无效,取消卖单的直接理由是“保证金不足”,327的收盘价格为151.3元。万国证券亏损16亿,濒临破产。 我们回过头来看这个莽荒年代的结果,是一片狼藉:万国被申银证券接管;“证券教父”管金生被捕入狱判17年,罪名为挪用公款269万元;辽宁国发的高原高岭兄弟就此人间蒸发,至今下落不明;中经开的好运也没有维持太久,2002年因严重违规被央行撤销清算。多头的四大赢家,后来三死一坐牢。 制度缺乏,人性难改下,没人守规矩。人的不理性远远被放大。当期货变成对赌,尤其是金融期货,这个行业就如同刀口舔血。 美国期货业的发展有上百年的历史,才最终利用得当成为社会有用的工具,而中国早期急匆匆的嫁接,市场一哄而起导致交易无序,加上松散的监管,如限仓制度的缺失、保证金制度执行的得过且过,让期货一开始沦为了口诛笔伐的祸水。 这次事件后,中国金融期货停止了交易,这一别就是15年。 05 重返上海滩 前文提到的,期货是种工具,关键在于怎么正确地使用管理它,而不是否定它。其实在计划经济时,期货也发挥过出色的作用。 1973年4月,中国粮油食品进出口总公司在香港的派出机构【五丰行】,接到要在年内买到47万吨原糖的任务,当时国际市场上砂糖求过于供,五丰行如果直接到国际市场大采购,很可能刺激价格上涨,不一定能按时按价买到现货。 于是,五丰行委托香港商人在伦敦和纽约购买砂糖期货26万吨(均价82英镑),然后再在国际市场上购买现货41万吨(均价89英镑)。 果然,市场看到中国大手笔后,立即做出反应,期货升至105英镑,而五丰行因购买砂糖现货任务完成,随即将期货高价售出,扣除费用后,还赚得240万英镑。这个中国境外期货交易的经典案例,证明了期货存在的价值。 梅拉梅德曾说1987年的股灾让他毕生难忘,但当时美国管理层达成的一致观点是:临时休市是必要的,但是不能关闭这个市场。因为关闭市场就意味着失去了倾听市场声音最重要的工具。

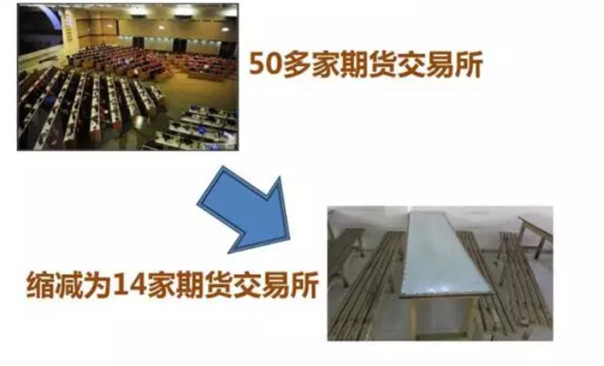

图片来源:啃金融 1993-1995年,证监所联合政府对开办不久的期货行业进行了第一次整顿,50多家期货交易所缩减为14家;史无前例的327国债事件后,1996年-1998年进行了第二次整顿,50多个交易品种只剩下12个,期货交易所只剩下三家:上海期货交易所、郑州商品交易所和大连商品交易所。 1999年的《期货暂行条例》明确了监管主体,期货开始从“无法运行”到“有法运行”。我国期货市场终于进入正轨,新世纪来临,2006年,公司制的中金所在上海批准成立(注:其余三家均为会员制)。 监管在不断进步,在次贷危机演变为金融危机席卷全球时,国内大豆、油脂等贸易加工企业利用期货市场躲过了灭顶之灾。 2010 年4月16日上午9点15分,一声锣响,沪深300股指期货行情走势图上的红绿两条线,开始在上海浦东陆家嘴大厦6层的一面电子墙上交叉延伸、上下蹿动。一天交易下来,闪烁的两条曲线告诉我们:挂牌的4个股指期货合约总交易量58457手。 阔别市场15年的金融期货,又重新回到了上海滩。

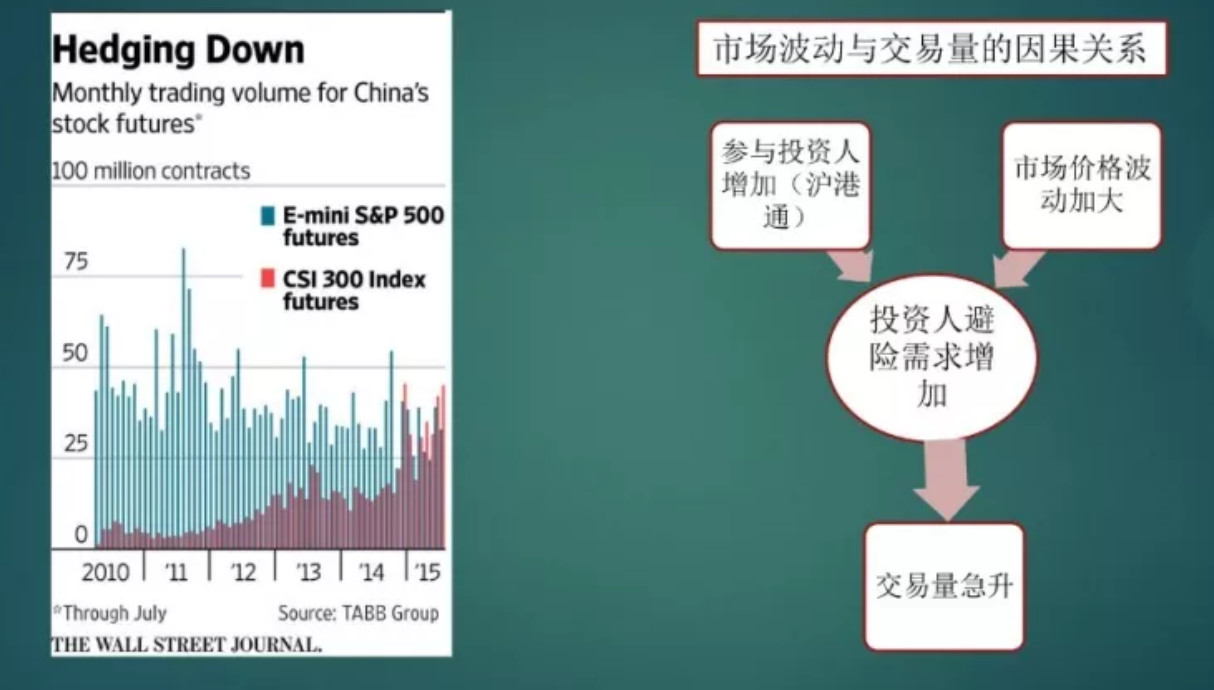

沪深300股指期货一度成为全球交易量第一的品种 图片来源:交易门 沪深300指数期货交易量从2010年一直上涨,一度成为全球交易量第一的期货品种。然而在2015年,股市断崖式的下跌让恐慌蔓延,又将它推上了风口浪尖:有人说,股指期货交易的做空机制,是股市暴跌、阻碍政府救市的元凶,然后再次给它带上紧箍咒。 中金所对股指期货实施了“史上最严限制措施”,单个产品、单日开仓超过10手即构成“日内开仓交易量较大”的异常交易行为;非套保保证金由30%提高至40%、套保由10%提高至20%;平仓手续费标准由0.015%提高至0.23%。 措施实施当天,三大主力合约成交量均较前一日缩小近90%,直到2018年年底,交易量都基本接近于0。 还记得2008年时,很多人还曾把股指期货当做“救星”,说“为什么股指期货没有做空机制”“卖股票加剧了下跌”。这种前后矛盾,折射出了谬论的不客观。实际上,2015年9月基本限制住股指期货的功能后,“千股跌停”的暴跌依然持续发生。 由于A股市场不允许做空,使用股票多空策略的机构,只能通过做空股指期货,对冲其股票仓位的风险敞口,在股指空仓被限制后,便只能通过抛售手中的股票减小风险,这反而大大增加了股票的卖压,为股灾推波助澜。此后三年,A股股指期货交易量大减,且贴水一度高达20%-30%,完全破坏了股票多空策略的生存土壤。

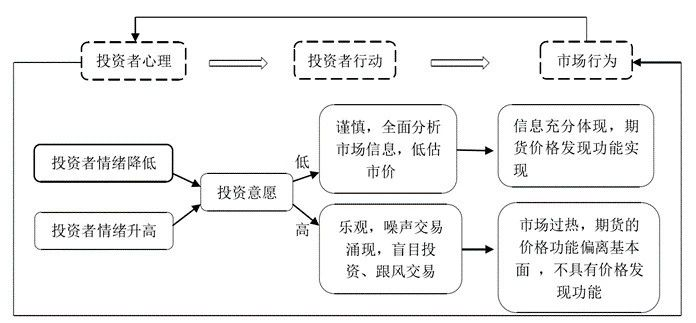

图片来源:《投资者情绪对我国股指期货价格发现功能的影响研究》 投资者的情绪与反应会夸大现象。如文章开头的例子,大蒜的跌宕起伏,是巨大的盲目性和投机者的贪婪让很多人赌错了,并没有将它用作风险管理的工具。十年来看,蒜价终是回归均衡值。 在经历了大起大落,在消除了过度投机和操纵,客观看待事实后,中国年轻的期货市场才能健康发展下去。但目前相比发展了上百年的美国期货市场,我们还是有很多不成熟的地方。 监管上,美国为官方+自律的模式,而中国市场快速发展的过程中还是缺乏自律,就是说管不住自己,尤其在极端情况下;投资者结构上,我国个人账户的数量占97%,金融机构只占1%,个人账户的资金量占50%,金融机构占33%,在美国几乎都是机构,在这种情况下,市场当然也会更加理性与有效。 不过2015年这一次危机中,大宗商品期货交易的发展并没有受到影响,反而很多股指期货CTA资金都转入了商品期货中,2015年后,CTA策略在中国商品期货市场迅速发展(CTA基金:管理型期货基金,主要投资于全球期货市场、远期及期权市场,绝大多数都属于“追涨杀跌”策略)。 CTA策略分散了风险,整体波动偏小,尤其在投资者情绪波动激烈、市场涨跌趋势明显的时候,它的表现最为出色。 截至2018年年末,机构投资者期货开户数由2010年年末的68户增加至4万户,增速十分惊人。近来种种迹象都表明,中国打开国际大门的步伐正在加快,机构投资者将越来越多,我国期货市场将迎来新的挑战与发展机会。

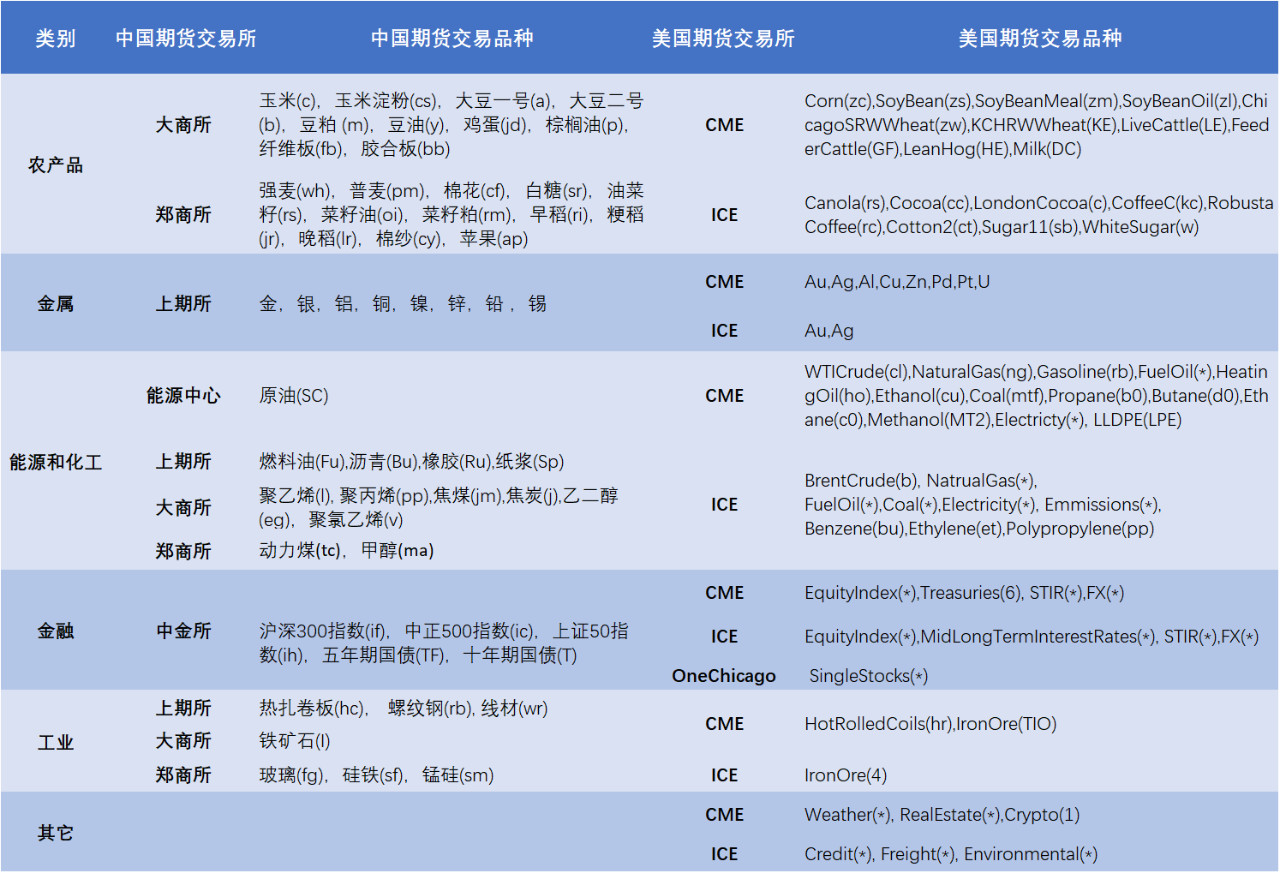

中美期货市场主要交易所和交易品种 资料来源:交易门 相比美国,中国的产品线还很单一。美国期货市场早就以金融期货为主了,但中国期货市场交易量最大的还是金属期货,比如螺纹钢。下图是中国期货市场近一年的期货产品月日均成交量,螺纹钢位居首位。

数据时间:2018/10/21-2019/10/21 数据来源:万得终端

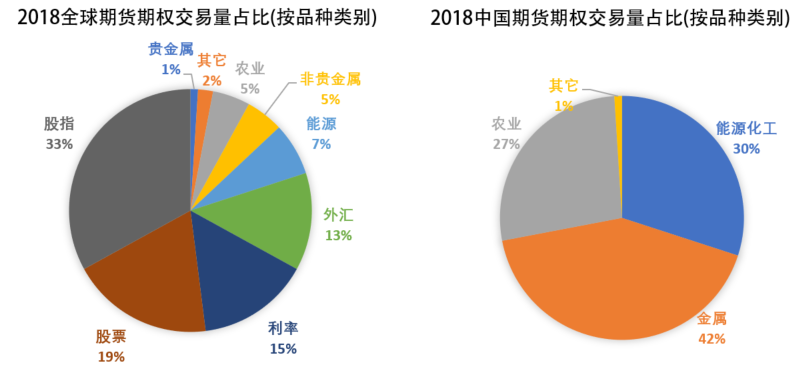

中国期货期权交易量占比与全球对比 资料来源:FIA,中国期货业协会 全球交易量最大的期货品种是股指期货,占了33%的交易量,排在前四名的全部都是金融期货,占了80%。但在中国,金融期货占比只有1%,交易量最多的是金属期货。从交易量分布上来看,中国和世界的差别非常大。 最后给大家附上一张国际市场常见的期货合约品种的资料:

国际市场常见期货合约品种 数据来源:Bloomberg 06 写在最后 今年3月,INE原油期货正式上线交易,这是我国第一个允许境外投资者直接参与的期货品种;4月,中国股指期货第四次“松绑”,下调了平今仓交易手续费并大幅放宽对日内过度交易的认定。种种迹象表明,中国金融市场的大门正在打开,来自全球厉害的人将加速进入中国市场。 相比成熟的市场,不管是美国欧洲还是日本新加坡,中国合格外资机构带来的资金和交易量,市场占比都非常小,QFII和RQFII,它们的日均资金结余是6%,交易量仅占0.08%。十年磨一剑,期货的发展,金融期货的开放,是我们向成熟市场发展的必经之路。 现实中,很多人把期货的杠杆效应错误地当做了赌博工具,关于期货的种种是非,有多少不是来自于投资者的不理性行为呢。 期货作为一种交易所标准化的产品,在波动的市场中,是很好的风险对冲工具,也促进了市场的价格发现功能。农产品交易商可以利用期货,对冲农产品价格波动的风险;在证券市场,股票多空策略也通过期货,用较少的保证金来对冲股票组合的风险。 随着市场监管加强与投资者结构的变化,中小投资者应正确使用期货这种投资工具,了解它的价值与风险,对市场抱有敬畏之心,才是投资的正道。 参考资料: 《发现价格:期货和金融衍生品》,作者姜洋; 《中美期货市场的差异和交易机会》,交易门; 《美国农业保险和农产品期货对农民收入的保障作用——以2012年美国玉米遭受旱灾为例》,作者董婉璐、杨军、程申、李明。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]