聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

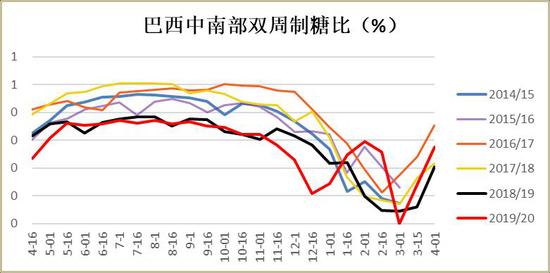

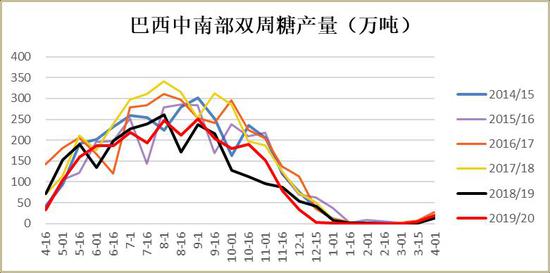

| 第一部分前言概要 本月郑糖跌幅较大,主要由于国内处于消费淡季,现货销售低迷,报价持续走弱。临近5月,配额外降征税政策即将落地,进口成本大幅下降预期压制9月盘面。国际方面,原糖连创新低,迟迟未见企稳,进口成本大幅下降预期也拖累国内。原糖方面主要担忧巴西新榨季糖产量大幅提高以及疫情影响全球需求,恐导致本榨季缺口消失,宏观面也偏悲观,均使得期价暂难企稳。后期一方面关注巴西及需求端预期如何兑现,另外在内外盘均跌到成本附近,能否对期价起到一定支撑,吸引抄底资金入场。短期来看,现货弱势难改,郑糖仍将继续探底。 第二部分基本面情况 一、国际市场:疫情或影响巴西压榨并导致需求下降超预期 从国际糖市动态来看,咨询公司Archer Consulting表示,预计巴西中南部2020/21榨季产糖量或将为3580万吨,同比增加35%,甘蔗产量5.96亿吨,同比增加2.25%,但这一预估可能会根据新冠肺炎疫情影响情况而改变,这取决于目前新冠肺炎疫情蔓延的情况,以及国际市场上石油价格下跌情况。由于乙醇收益低,2020/21榨季甘蔗制糖比预计将超过50%。 图1:巴西中南部双周制糖比(%)

数据来源:银河期货、Unica 图2:巴西中南部双周糖产量(万吨)

数据来源:银河期货、Unica 南巴西2019/20榨季已于3月31日正式结束,最终榨蔗量接近5.9亿吨,同比提高2.9%;甘蔗平均糖分为138.57公斤/吨,同比提高0.5%;最终糖产量达2672.9万吨,同比提高0.8%;甘蔗平均制糖比为34.32%,同比下降0.89个百分点,其余甘蔗用于乙醇生产;最终乙醇产量达332.4亿升,同比提高7.4%。 受疫情影响,人们出行受限乙醇需求大幅下降,巴西30%的糖业/乙醇业经营者面临财政困难,他们也面临关门的风险。巴西农业部长表示,两天内政府将宣布对甘蔗和乙醉行业的支持措施,因该行业受到全球燃料价格下跌冲击。 图3:印度食糖生产进度

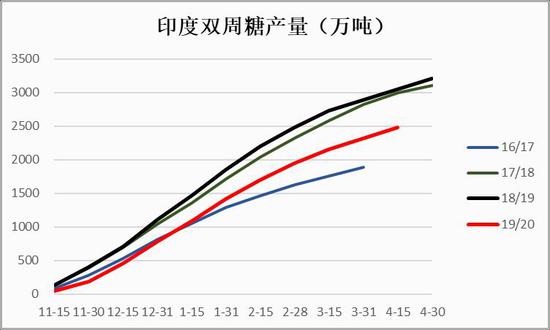

数据来源:天下粮仓、银河期货 图4:印度双周糖产量(万吨)

数据来源:天下粮仓、银河期货 印度糖厂协会ISMA表示,2019/20榨季截至4月15日,累计产糖量为2478万吨,同比下降20.5%;剩余139家糖厂仍在压榨,同比减少33家。由于国际糖价下跌及食糖销售量减半,印度糖厂目前有1600亿卢比蔗款未兑付,其中拖欠蔗款最高的是北方邦,其次是卡拉塔克邦,马哈拉施特拉邦糖厂已兑付90%蔗款。 印度制糖业高级官员已经要求总理办公室至少在2020-21年(10-9月)保持甘蔗公平和有报酬的价格(FRP)稳定,而不是提高价格,使得糖厂能得以生存,度过困难时期。在2019-20年期间,内阁将甘蔗FRP稳定在每100公斤275卢比,今年甘蔗FRP和10%的基本出糖率相关。预计中央将在2021-22年播种季节开始前的6-7月公布2020-21年的FRP。 泰国内阁已批准价值100亿泰铢的资金,用于扶持已在3月底全面收榨的该国2019/20榨季甘蔗种植业。2019/20榨季泰国甘蔗压榨量为7500万吨,其中有约3800万吨为新鲜甘蔗。泰国2019/20榨季以10%糖分为基础的甘蔗价格为750泰铢/吨,糖分每增减1%,价格则增减45泰铢,而该国2019/20榨季甘蔗平均价格为766泰铢/吨。预计泰国2020/21榨季甘蔗产量将同比下降约20%。 图5:印度公平报酬性价格(卢比/百公斤)

数据来源:银河期货、wind资讯 图6:泰国甘蔗收购价(泰铢/吨)

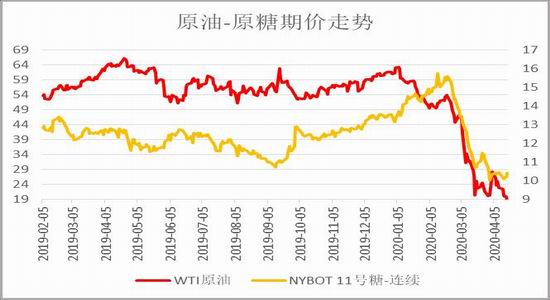

数据来源:银河期货、wind资讯 欧洲委员会预计欧盟2019/20年度食糖消费量料下降1%至三年低位1680万吨,亦包括英国在内。因餐饮服务方面相关的糖消费量受封锁影响下降,尽管通过零售渠道已经使糖销售量有所增加。2020/21年度甜菜种植工作已经开始,早期预估显示种植面积下降3%,因过去两年价格利空。 就全球需求端来看,假设全球疫情的发展情况、各国防疫路径均与中国模式类似,则全球食糖消费亦将减少约5%,按照1.8亿吨的全球食糖消费量计算,则今年全球食糖消费将削减900万吨。疫情发生之前,全球2019/2020榨季食糖供给缺口预计为900万—1000万吨,在巴西增产及消费缩减之后,食糖供需结构将由较大缺口转变为供给过剩,支撑国际糖价上涨的最大利多因素消失。 图7:原糖-原油价格

数据来源:银河期货、wind资讯 图8:CFTC非商业净多持仓-原糖收盘价

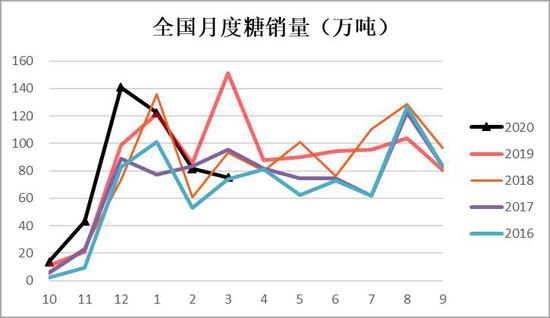

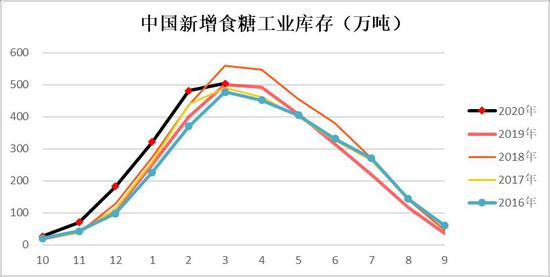

数据来源:银河期货、wind资讯 从基金持仓来看,非商业净多持仓32478手,较上月减少56199手,多头持仓184854手,较上月减少9532手,空头持仓152376手,较上月增加46667手,空头大幅增仓,净多持仓增加。目前原糖仍是弱势难改,由于一方面巴西乙醇折糖价大幅下行,导致制糖比提高预期高涨,本年度食糖产量可能因此大幅增加,另外全球疫情形势严峻,对于食糖消费也将产生较大冲击,最终疫情会不会导致全球消费大幅下降?巴西增产及疫情对需求的影响,使得本年度缺口预期还存变数。如缺口大幅下降甚至过剩,原糖将继续维持弱势,如缺口仍较大,原糖有反弹需求。 二、国内市场:3月预计见到库存高点 食糖生产情况:2019/20年制糖期截至3月底,除云南外,其他省(区)大部分糖厂已收榨。本制糖期全国已累计产糖981.18万吨(上制糖期同期989.7万吨),其中,产甘蔗糖841.9万吨(上制糖期同期858.16万吨);产甜菜糖139.28万吨(上制糖期同期131.54万吨)。截至3月底,本制糖期全国累计销售食糖476.95万吨(上制糖期同期489万吨),累计销糖率48.61%(上制糖期同期49.41%)。3月单月产糖98.64万吨,同比下降153.34万吨,降幅60.85%。3月单月售糖75.23万吨,同比下降75.79万吨,降幅50.19%。3月食糖工业库存504.23万吨,同比略增3.53万吨。今年开榨早于往年,收榨也明显提前,甘蔗压榨量下降,不过今年出糖率较高,总体糖产量预计在1020万吨,同比略降50万吨左右。今年收榨快,预计3月份即是本年度的库存高点,后期库存逐步下降。 图9:全国月度糖产量(万吨)

数据来源:天下粮仓 图10:全国月度糖销量(万吨)

数据来源:天下粮仓 图11:全国月度销糖率(%)

数据来源:天下粮仓 图12:全国食糖工业库存(万吨)

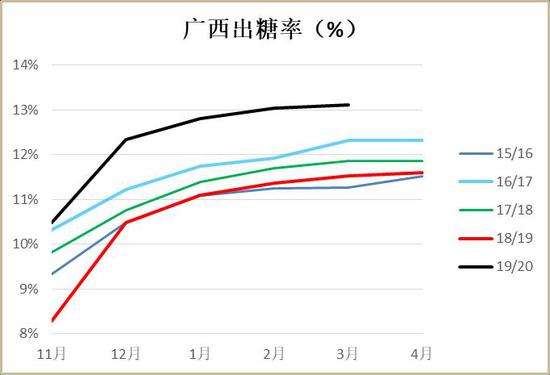

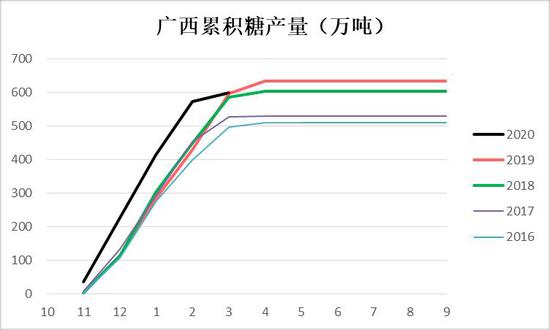

数据来源:天下粮仓 其中广西糖业2019/20年榨季生产结束,开机生产的82间糖厂共生产蔗糖约604万吨,蔗糖分达14.84%,创历史最高水平,比上榨季提高1.56个百分点;平均出糖率13.11%,创历史最好水平,比上榨季提高1.52个百分点。整个榨季应付蔗款236.49亿元,截止到2020年3月31日,已付222.71亿元,兑付率94.17%,同比提高15.81个百分点。 图13:广西出糖率(%)

数据来源:天下粮仓 图14:广西累积糖产量(万吨)

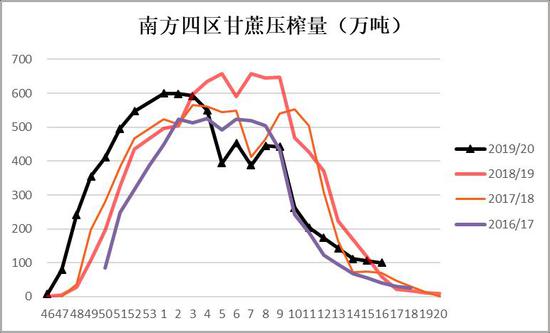

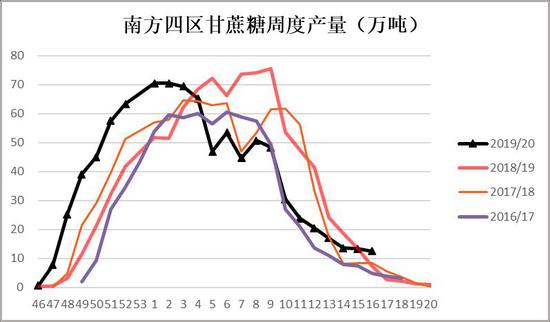

数据来源:天下粮仓 本周四大产区共有38家糖厂开榨,环比减少2家,同比减少6家。截止2020年第16周,全国共压榨糖料99.6万吨,较上周降低6.95万吨,降幅为6.52%。全国共产糖12.48万吨,较上周降低0.88万吨,降幅为6.59%。 国内2019/20榨季在11月10日拉开帷幕,开榨迄今全国四大产区共压榨甘蔗8805.77万吨,较去年同期降低932.18万吨,降幅为9.57%;产糖1021.91万吨,较去年同期降低44.85万吨,降幅为4.2%。其中南方甘蔗糖累计产量为876.365万吨,较去年同期降低63.58万吨,降幅为6.76%;北方甜菜糖累计产量为133.601万吨,增加11.89万吨,增幅为9.81%。 图15:南方四区甘蔗压榨量(万吨)

数据来源:天下粮仓 图16:南方四区周度甘蔗糖产量(万吨)

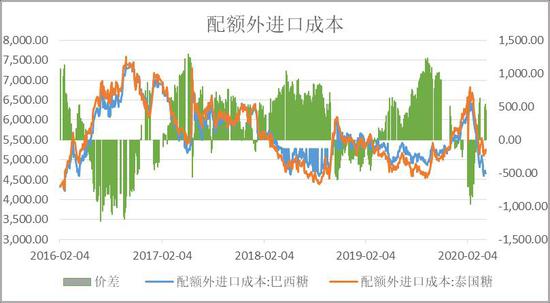

数据来源:天下粮仓 三、进口成本大幅下降 截止目前巴西配额内糖进口成本在2854元/吨,相比上月下跌368元/吨;巴西配额外糖进口成本在4379元/吨,相比上月下跌591元/吨;泰国配额内糖进口成3340元/吨,相比上月下跌141元/吨;泰国配额外糖进口成本在5160元/吨,相比上月下跌227元/吨,受疫情影响,巴西制糖比大幅调高及需求下降预期,原糖大幅下跌,不过泰国由于减产幅度较大,升贴水大幅上升,使得进口成本下降不如巴西多。海关数据显示,2020年3月中国进口食糖总量为8万吨,较去年同期增加2.4万吨,增幅为42.86%,2020年1-3月共进口40.37万吨,较去年同期33.74万吨增加6.63万吨,增幅为19.54%。2019/20榨季截止3月,共进口140.22万吨,较上榨季同期117.91万吨增加22.31万吨,增幅为18.92%。 图17:食糖分月进口量(万吨)

数据来源:银河期货、wind资讯 图18:榨季食糖累积进口(万吨)

数据来源:银河期货、wind资讯 图19:配额外进口利润

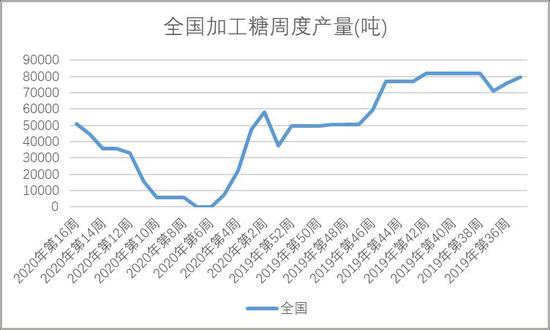

数据来源:天下粮仓、银河期货 图20:全国加工糖周度产量(万吨)

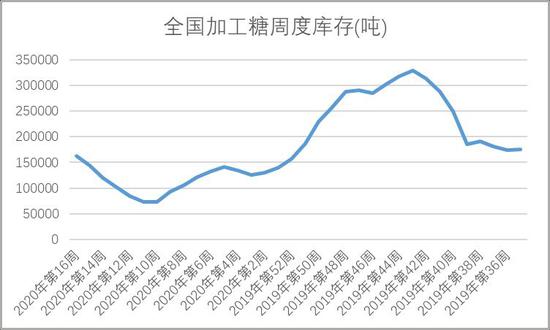

数据来源:天下粮仓、银河期货 加工糖情况:周内国内加工糖产量为51000吨,较上周增加6300吨。国内加工糖厂总销量32100吨,较上周增加10460吨,总库存为162860吨,较上周增加19000吨。加工糖销量产量将稳步增加,消费淡季,库存反季节性累积。 图21:全国加工糖周度销量(万吨)

数据来源:银河期货、天下粮仓 图22:全国加工糖库存(万吨)

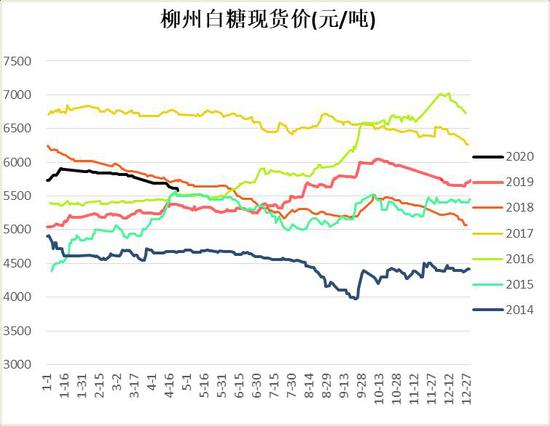

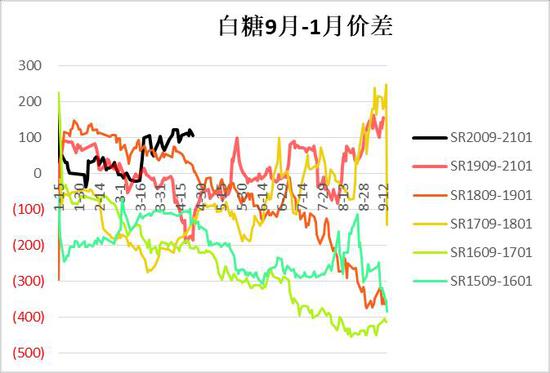

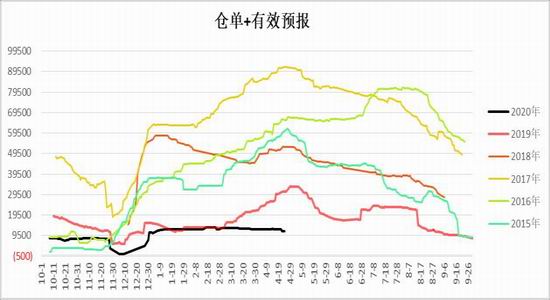

数据来源:银河期货、天下粮仓 四、现货跌幅较大,59价差大幅走扩 截止目前,仓单数量11526张,有效预报102张,合计11628张,仓单数量增加127张,预报大幅减少,本月期价大幅下跌,卖出套保增加有限。本年度仓单并没有出现往年季节性的增加,可能与本年度产量下降以及疫情发生后期价下跌超预期,并未给出较好的套保价位有关。这样来看,今年仓单量可能一直维持低位。本周主产区白糖售价较继续窄幅下行,当前仍处于消费淡季,销售低迷。截止本周五:广西地区新糖报价在5480-5610元/吨,较上月下跌140-160元/吨;云南产区昆明提货新糖报价在5450-5530元/吨,大理提货新糖5420元/吨,较上月下跌90元/吨;广东5450元/吨,较上月下跌150元/吨。本月郑糖59价差大幅走强,降征税预计导致远期进口成本大幅下降,远超过需求下滑对近月的影响,导致59价差大幅走扩。 图23:各地白糖现货价(元/吨)

数据来源:银河期货、wind资讯 图24:期货9月收盘价(元/吨)

数据来源:银河期货、wind资讯 图25:白糖9月基差

数据来源:银河期货、wind资讯 图26:91价差

数据来源:银河期货、wind资讯 图27:仓单

数据来源:银河期货、wind资讯 图28:广西云南糖销量

数据来源:银河期货、wind资讯 第三部分行情展望 国际方面:目前原糖仍是弱势难改,由于一方面巴西乙醇折糖价大幅下行,导致制糖比提高预期高涨,本年度食糖产量可能因此大幅增加,另外全球疫情形势严峻,对于食糖消费也将产生较大冲击,最终疫情会不会导致全球消费大幅下降?巴西增产及疫情对需求的影响,使得本年度缺口预期还存变数。如缺口大幅下降甚至过剩,原糖将继续维持弱势,如缺口仍较大,原糖有反弹需求。 国内方面,目前消费淡季,现货报价走弱。国内短期供强需弱,叠加国外原糖弱势拖累,短期走势偏弱。另外,临近五月,配额外降征税政策即将落地,进口成本大幅下降预期压制9月盘面,预计在政策落地之前,期价仍将维持弱势。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]