聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 豆粕事件驱动型反弹 事件驱动型波动特征:上周一至今,豆粕交易活跃度处于中等水平,关键事件日活跃度大幅提升。区间内资金流向整体呈现“持续小幅净流出→事件日加速流出→周末后资金小幅回流”的特征,资金在供应宽松大背景下整体偏谨慎,以短期事件性交易为主,仅在价格低位有少量抄底资金进场。 7月6日增仓大涨,资金集中回流催化:周末美中西部高温干旱模型确认,CBOT大豆大幅上涨,外盘预期彻底发酵。 行情属于预期驱动的投机反弹,无现货需求、库存基本面支撑,资金依赖美豆天气持续发酵;若后续降雨修正,多头资金快速撤退,盘面易回落。

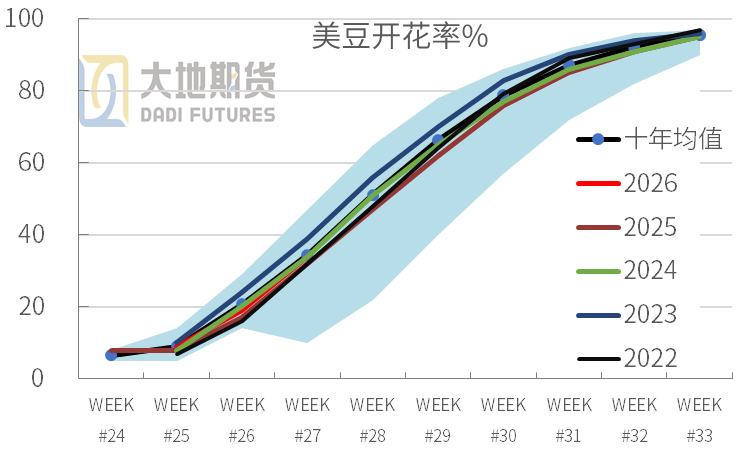

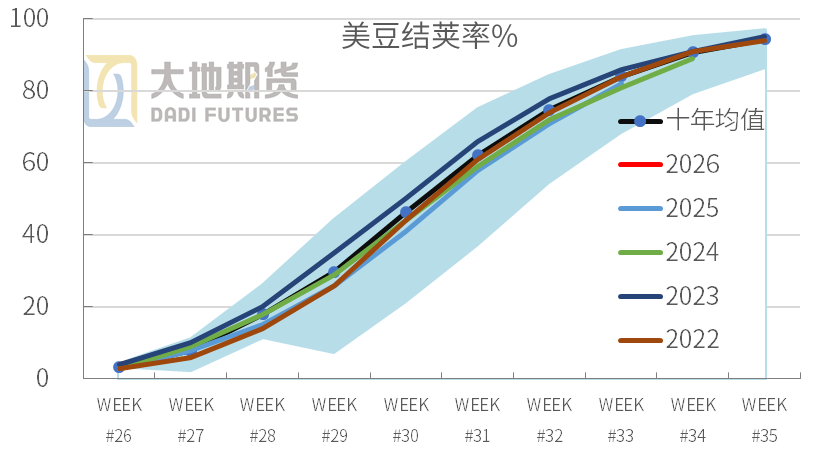

数据来源:wind,大地期货研究院 01 美豆采购确认+天气炒作窗口开启 美豆进入关键生长期,天气炒作窗口开启 美豆播种:截至7月5日,美豆发芽率34%,结荚率9%,生长进度较快。 美豆生长状况:当周美豆生长差劣率8%,前周8%。大豆生长正常28%,优良率64%,前周65%,上年同期66%。 开花结荚期对天气敏感:7月上旬至8月中旬是美豆开花、授粉、结荚核心阶段,直接决定单产天花板,是每年美豆天气交易最强周期。 资金行为逻辑:资金习惯提前计价减产预期,盘面提前走出天气升水行情,带动内外盘共振反弹。 现阶段美豆处于全年天气定价核心窗口,中西部高温干旱持续发酵,投机资金持续博弈单产下调预期,天气题材成为短期盘面最强利多支撑,约束豆粕回调空间。

数据来源:USDA,大地期货研究院 天气干旱风险增加 过去60天美豆天气:美大豆种植带前期偏旱、6月后雨水持续偏多,整体土壤水分充足,东部玉米/大豆带涝害、墒情饱和与盘面炒作西部远期高温干旱形成明显分化。 中西部天气展望: 短期(6-10天)中西部西部高温干旱,7.13-20持续干热,南达科他东部、西北爱荷华、内布拉斯加东部作物面临干旱胁迫;11-15日零星降雨回归。东部玉米带(俄亥俄、印第安纳、伊利诺伊)持续多雨积水,土壤过饱和;西部产区土壤墒情尚可。 远期气候模型:8月基准预测不支持极端高温干旱,偏暖环流易带来更多降雨,利空远期玉米多头。 风险:7月中下旬西部持续高温少雨,开花结荚期遇热胁迫,易落花落荚、压制单产;东部长期多雨,高湿环境诱发叶部病害,影响后期灌浆。

数据来源:USDA,大地期货研究院 美豆面积调整符合预期 全美谷物 +油料总种植1.033亿公顷,同比- 0.07 亿公顷,六年最低;农户因生产成本抬升、种植利润压缩主动减种。 大豆种植8536.5万英亩,符合市场预期。较3月意向上调66.5万英亩,同比+415万英亩,29个州中有21州扩种,伊利诺伊、爱荷华、堪萨斯增幅最大;95%大豆为转基因品种(去年96%)。 6月1日大豆库存2890万吨,六年同期新高,但农场库存仅1000万吨,库存集中在贸易商端。2026年3-5月季度测算总消费(国内压榨+出口+损耗)合计10.60亿蒲式耳,较去年同期提升18%。

数据来源:USDA,大地期货研究院 美豆压榨维持高位,远超往年同期 美豆压榨维持高位:5月全美大豆压榨2.13亿蒲,接近满负荷;压榨利润虽环比回落,但仍为满产安全线2倍。 25/26年迄今(9-5月)累计压榨大豆约5433万吨,月均压榨604万吨。6月USDA预估年度压榨大豆7212万吨,7-9月需月均压榨593万吨。 压榨高位的核心驱动力来自EPA可再生能源政策带来的生物柴油刚需,豆油作为第一原料需求大幅放量,持续消化美豆存量库存。 大豆榨利:截至7月3日当周,美豆榨利4.59美元/蒲式耳,前周4.8。2025年平均2.46美元。

数据来源:USDA,大地期货研究院 EPA 新政重塑美豆油工业需求底线 豆油是美生物柴油第一原料,4月生物柴油豆油消耗55.5万吨,同比大增,使用占比升至56%;玉米油用量创历史新高21.6万吨,美国转为玉米油净进口国。 EPA政策放开:2026-2027允许进口低碳动物脂肪、废弃餐饮油(UCO)用于生产并生成RIN环保积分,进口原料需求上升。 4 月生物柴油总原料消耗150万吨,同比显著提升,动物油脂、废油用量同比下滑,油脂类原料占比提升。 EPA 放开2026-2027进口低碳废弃油脂、动物脂肪用于生产可再生柴油并发放RIN积分;豆油占美生物柴油原料56%,为第一大原料;玉米油用量创历史新高,美国转为玉米油净进口;RIN积分全年从过剩转为紧平衡,持续支撑豆油需求底线。

数据来源:USDA,大地期货研究院 25/26年度出口达标 25/26年度出口销售:截至6月25日当周,美豆出口38.8万吨,近四周累计出口157万吨;当周销售旧作5万吨,近四周累计销售118万吨。 25/26年度出口达标:迄今累计出口大豆3715万吨,占出口计划4110万吨的90%。迄今未执行合同393万吨,未执行+累计出口共4108万吨,占比100%,待销售2万吨。 25/26年度前五出口流向:中国仍是第一大传统买家,但需求大幅萎缩,25/26年度对华出口只有1203万吨,对比三年均值2608万吨近乎腰斩。核心原因是南美的竞争,以及中美贸易摩擦。墨西哥为第二大稳定刚需市场,韧性极强。埃及是增量最强的新兴市场,增加中东需求。对日本的出口稳定,印尼是东南亚的增量主力。 25/26出口结构变化:头部大客户采购集中度持续下降,传统最大买家中国大幅减量,中东、东南亚新兴市场增量填补缺口,美豆出口客户结构逐步多元化。

数据来源:USDA,大地期货研究院 中国为历史头号采购方,新作采购仅少量落地 26/27年度销售:当周销售下年度新作90万吨,迄今累计销售224万吨。 对华:25/26年度迄今累计对华出口1189万吨,未执行13.4万吨,合约总量约1202.56万吨。下年度对华未装船20万吨,中国对美豆采购仅少量落地。 官方表态中美贸易问题:1.双方原则同意将相关农产品纳入对等降税框架安排。2.遵循市场化原则,根据实际需求和市场条件自主开展。官方释放出中美经贸良性互动的积极信号,有利于四季度增加对美豆的采购。

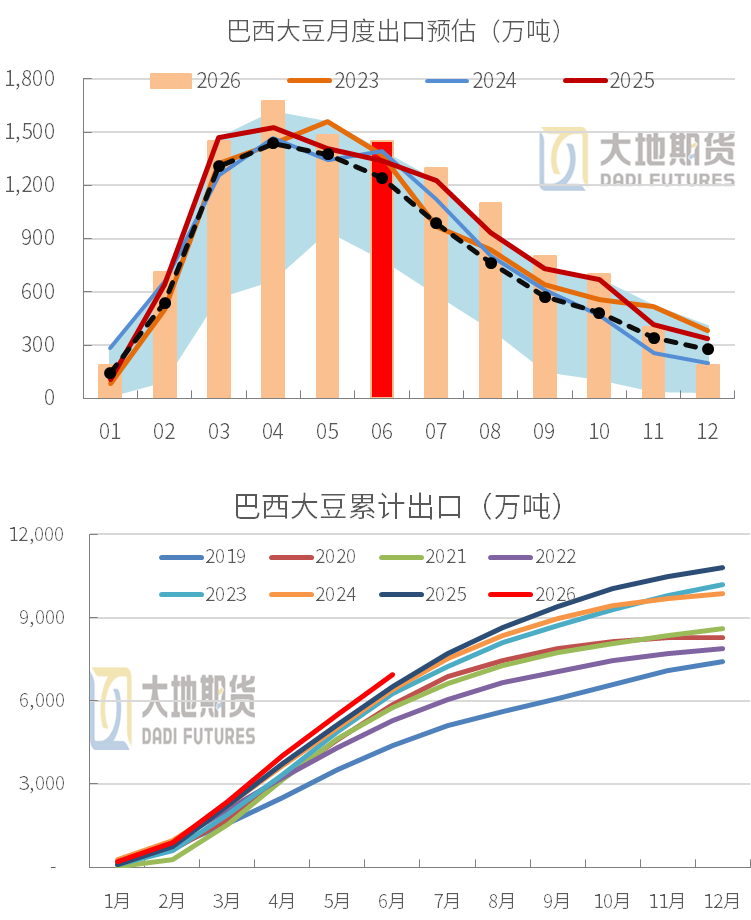

数据来源:USDA,大地期货研究院 02 巴西出口销售 6月巴西大豆出口强劲 巴西出口装运强劲:5月出口1483万吨,6月出口1450万吨,预估出口约1400万吨,出口装运强劲。1-6月累计出口6958万吨,同比+463万吨,创历史新高。 7月预估出口大豆1300万吨,8月继续下降至1100万吨,开启季节性下滑通道。 巴西对华出口:6月预估对华发运1080万吨,依然处于出口旺季,7月预估对华发运明显回落至830万吨,上年同期983万吨。本月迄今已有约175万吨。

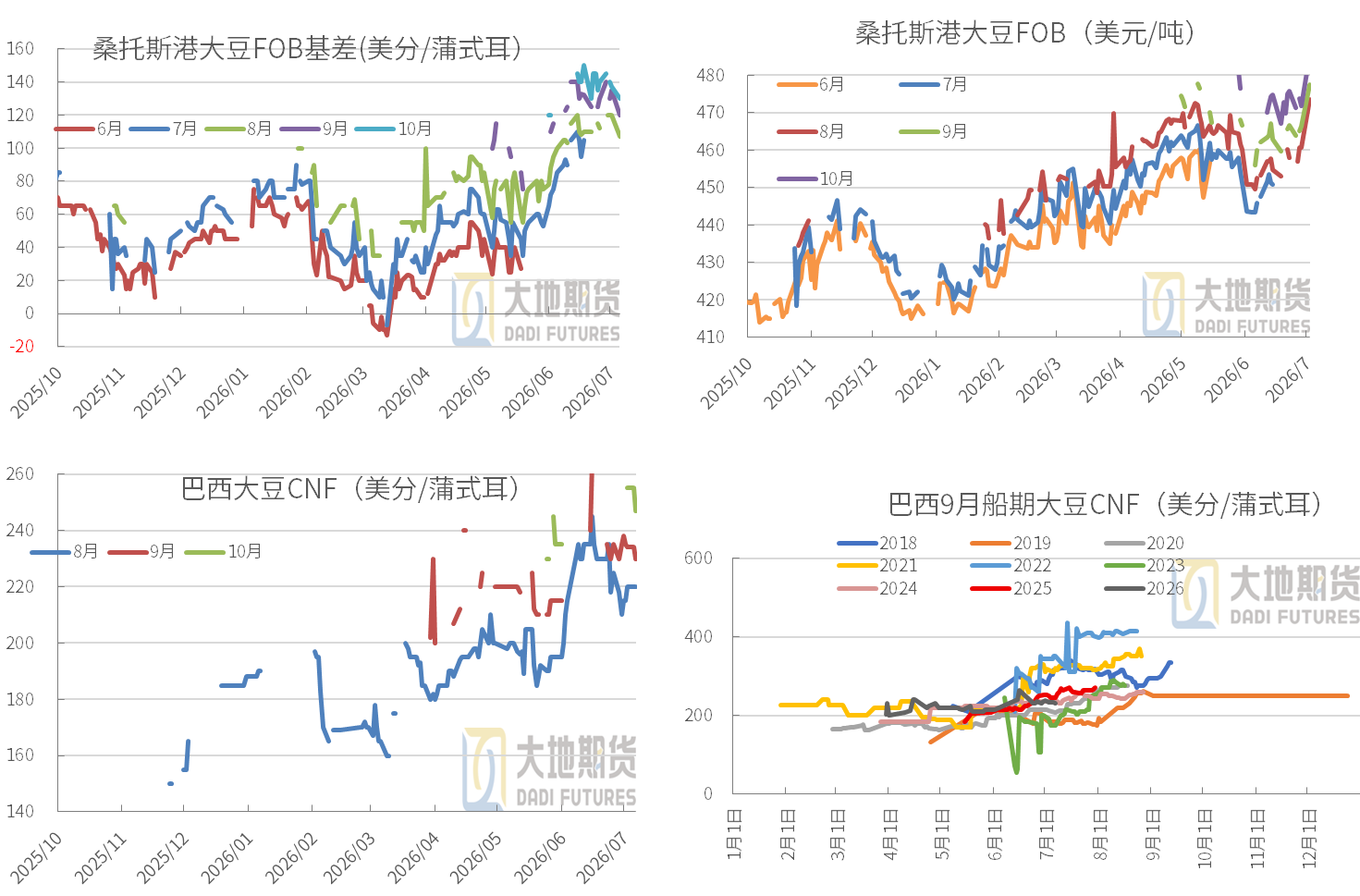

数据来源:Conab,大地期货研究院 25/26年度出口价走强 上周农民卖货约320-390万吨,其中旧货占比72%左右。迄今25/26年度农户销售大豆71.5%,五年均值76.9%。26/27年度预售13.9%。 受美国中西部高温干旱带动CBOT 大豆大涨,巴西出口商被动下调 FOB 升贴水维持订单吸引力。 桑托斯港DOB出口:盘面上涨,升贴水周度跌约10美分,但一口价走强约15美元/吨,整体偏强。 巴西CNF:9月船期到中国的CNF周度回落5美分至230美分/蒲,近期油厂采购巴西豆8-9月船期为主,Q4榨利仍未打开。 巴西豆进口成本继续回落:9月到港完税价3924元/吨,周度上涨约100元。明年3-4月到港完税价约3600元/吨。

数据来源:钢联,路透,大地期货研究院 26/27年度升贴水周度回落 26/27年度产量和出口料继续创新高,上周卖货不足100万吨,目前26/27年度农民卖货预售进度约有13.9%。 桑托斯港2027升贴水明显回落:26/27年度丰产预期强报价偏低,盘面上涨报价回落,3月-4月报价在-3到-5美分,周度便宜8-13美分。 桑托斯港FOB一口价走高:明年新作报440-450美元/吨左右,周度走高约10美元。 巴西豆到中国CNF:明年3-4月CNF报价在100美分左右,周度便宜约10美分。

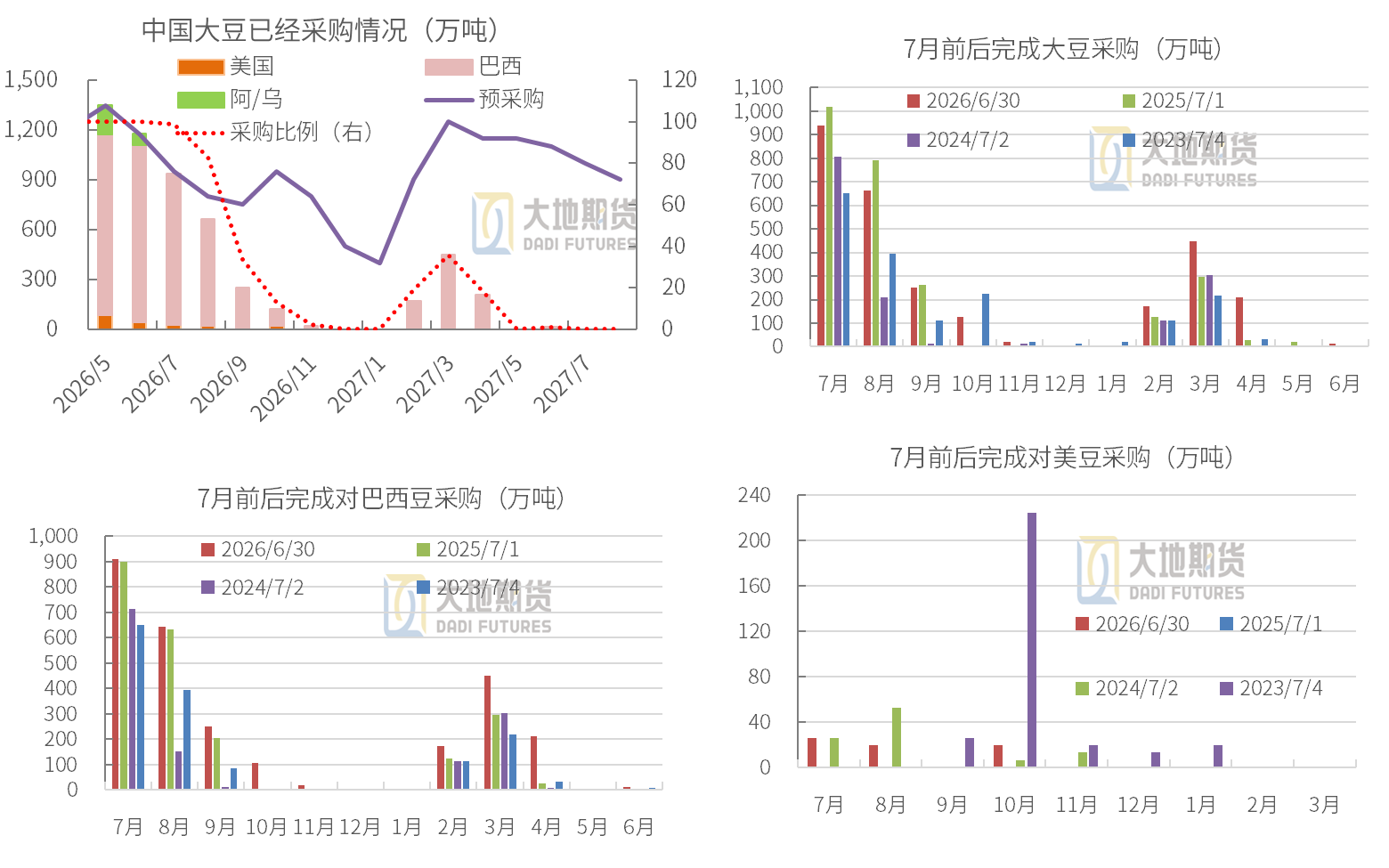

数据来源:钢联,路透,大地期货研究院 03 中国采购美豆,成本端获得支撑 中国采购美豆确认,成本端获得支撑 大豆已采购:6月底完成8月采购663万吨(待采137万吨),9月250.8万吨(待采500万),10月125.4万吨(待采825万),11月19.8万吨。其中只有10月船期包含美豆19.8万吨,其余都是巴西豆。 旧作年度采购接近尾声,新作年度缺口大(累计采购1241万吨,缺口9609万吨),支撑远期采购成本,且增加美豆采购,验证采购回暖消息。 CHS跟踪:迄今9月采购完成约50%(前周40%),10月15%(前周13%),11月采购2%,Q4船期榨利仍差。

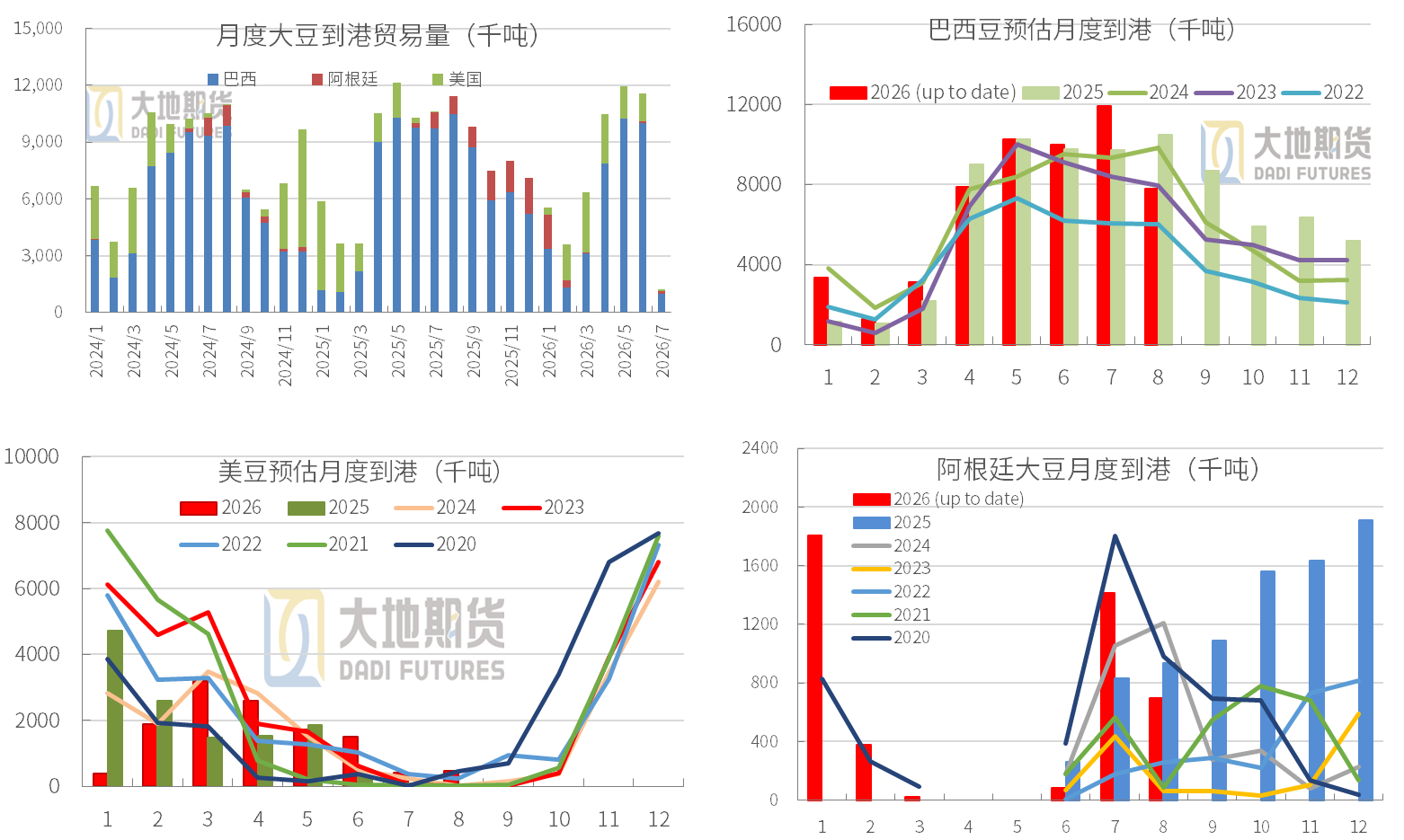

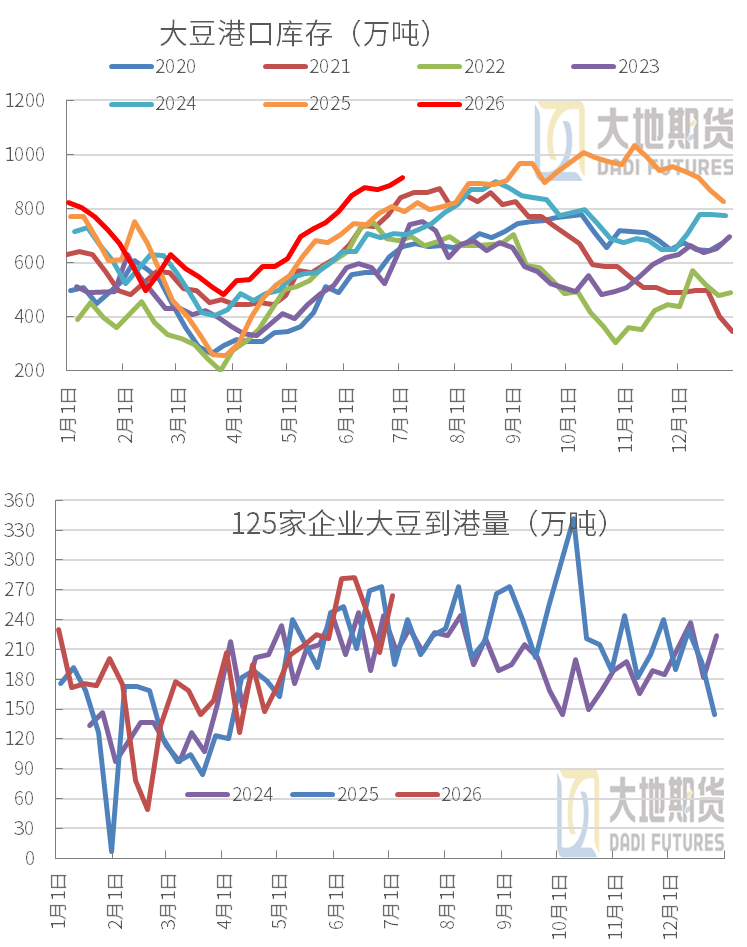

数据来源:路透,大地期货研究院 大豆到港预估 大豆进口预估:路透跟踪6月到港约1167万吨,7月已有1396万吨,8月有902万吨。 预估到港:按排船预估巴西豆7月到港1192万吨,8月已有780万吨。阿根廷7月到港141.5万吨,8月69万吨。乌拉圭大豆7月约到港20.5万吨,8月已有6万吨。 从已发船看,美豆6月到港约有150.9万吨,7月已有41.1万吨,8月47万吨。 钢联预估:6月到港1051万吨,7月预估1064万吨,8月预估1050万吨,9月预估930万吨,10月预估790万吨。预估6月底大豆库存747万吨,9月底降至720万吨,10月底降至680万吨。

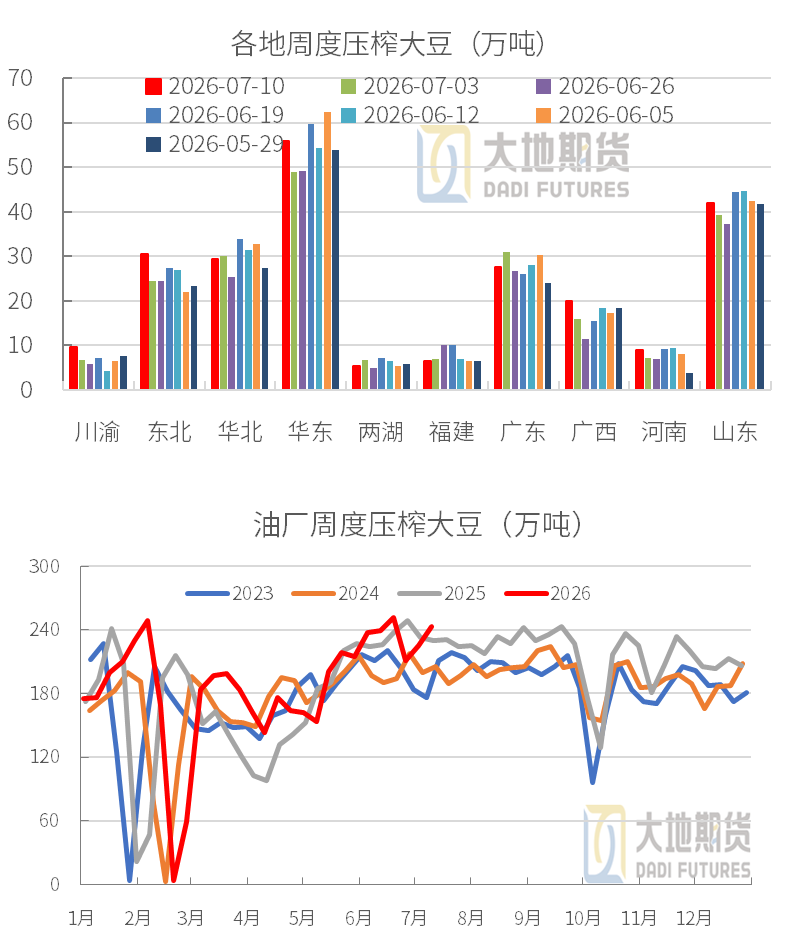

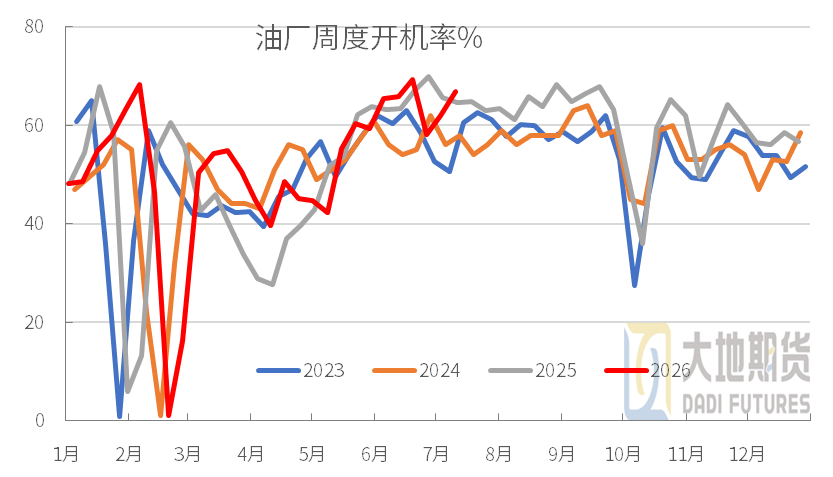

数据来源:路透,大地期货研究院 油厂开机率继续增加 上周开机:截至7月3日当周,油厂压榨大豆224.94万吨(周度+14.16万吨),较预期-13.96万吨,开机率61.94%。本周预计开机率66.98%,周度压榨大豆242.97万吨。 钢联跟踪,6月油厂压榨大豆994.51万吨,预计7月压榨大豆1024.16万吨,略高于上年同期的1012.92万吨,油厂开机率保持高位,供应充足。

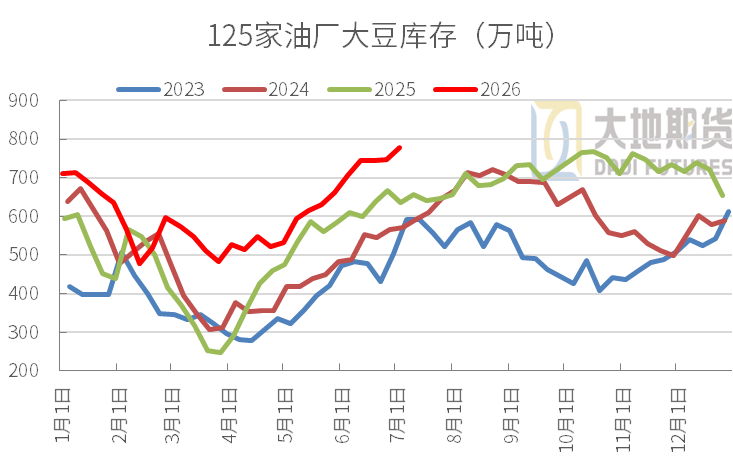

数据来源:钢联,大地期货研究院 大豆供应压力大 大豆到港:截至7月3日当周,125家企业到港263.9万吨(周度-38万吨),近四周累计到港1000万吨,6月累计到港约1050万吨。7-8月月均到港约有1050万吨,仍处于高位,大豆供应充足。 大豆库存:截至7月3日当周,全国港口库存915.3万吨,环比+30.8万吨,同比+127.3万吨;油厂大豆库存778万吨,周度增30.9万吨,同比+141.7万吨。到港多开机高,大豆仍在累库。供应宽松仍将延续至9-10月份。

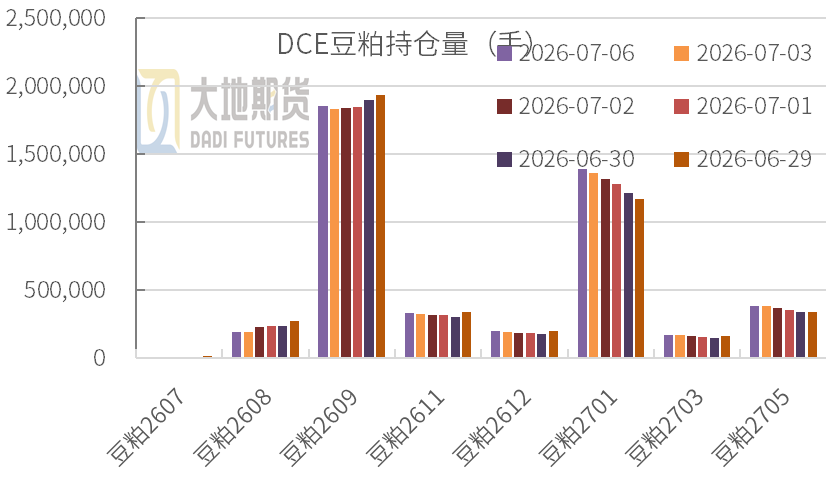

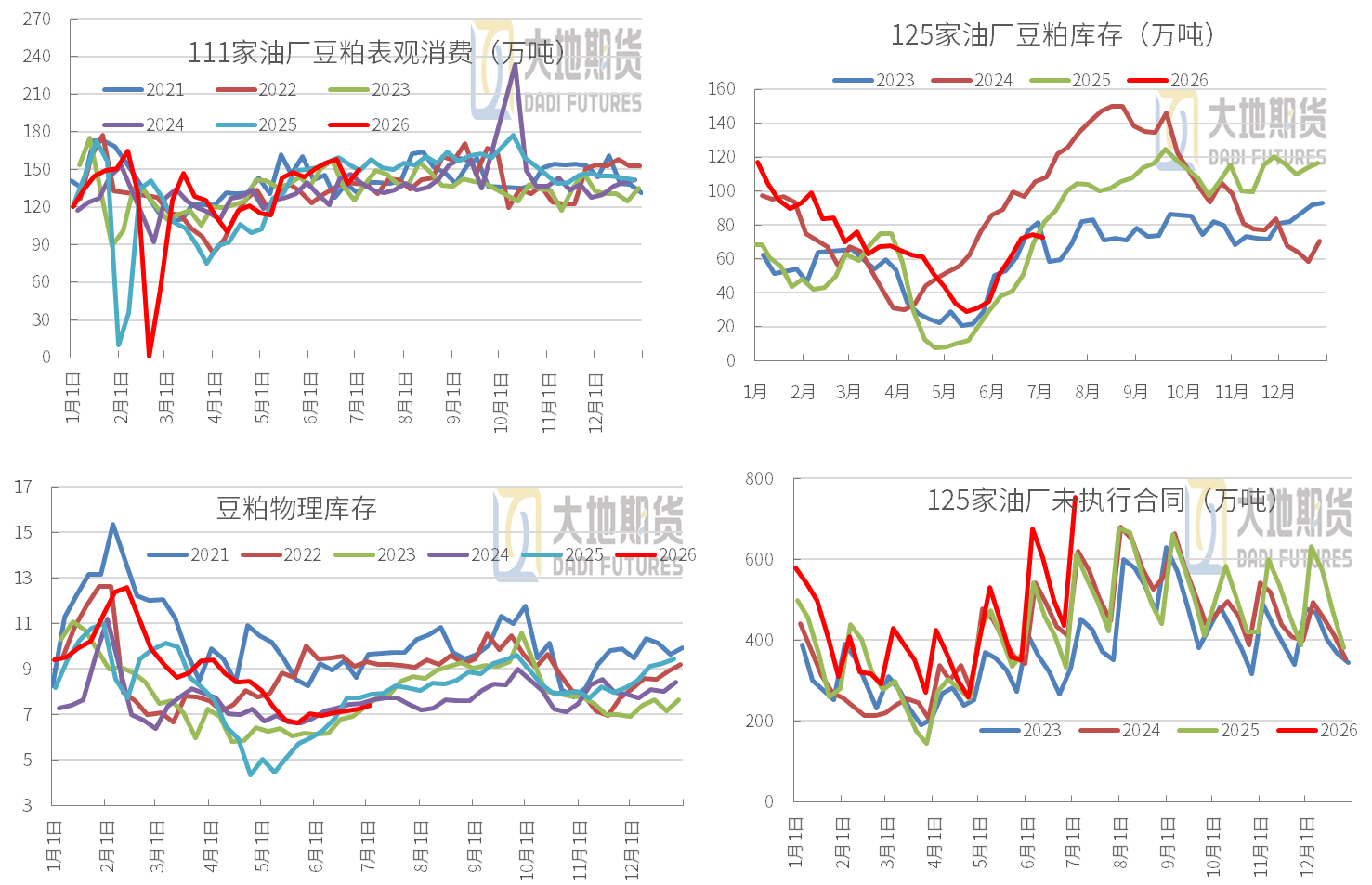

数据来源:钢联,大地期货研究院 豆粕仍将累库 豆粕表需:截至7月3日当周,豆粕表观消费149.71万吨(周度+11.15万吨),近四周表需累计约601.6万吨,周均15046万。 油厂豆粕累库:截至7月3日当周,豆粕库存72.47万吨,周度-1.82万吨,同比-9.77万吨。未执行合同周度+318万吨至754万吨。钢联预估7月底豆粕累库至110万吨,8月底125万吨,9月底115万吨,豆粕仍将累库。 物理库存:饲料库存各地大多增加,全国小增。当周物理库存周度+0.17天至7.41天,上年同期7.91天。

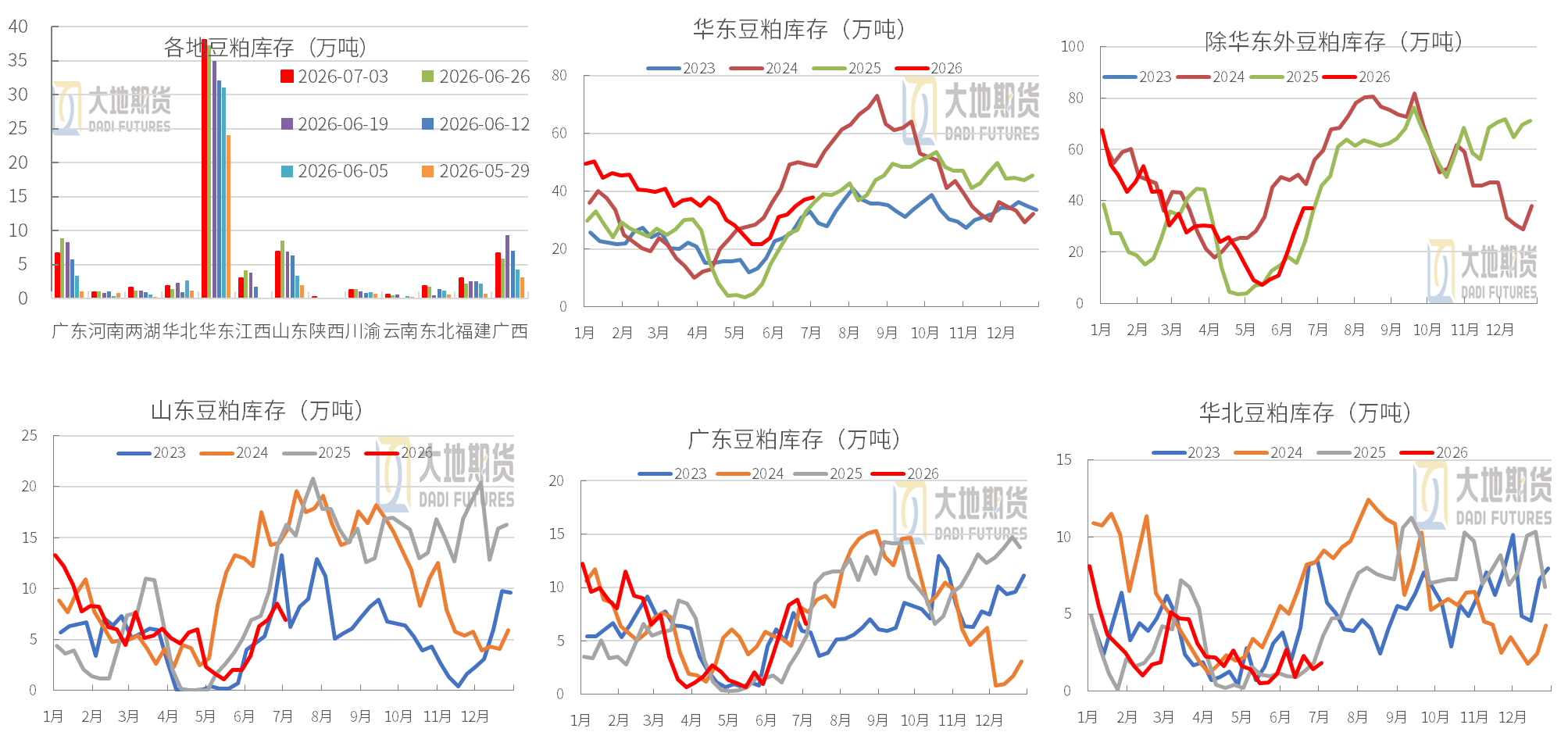

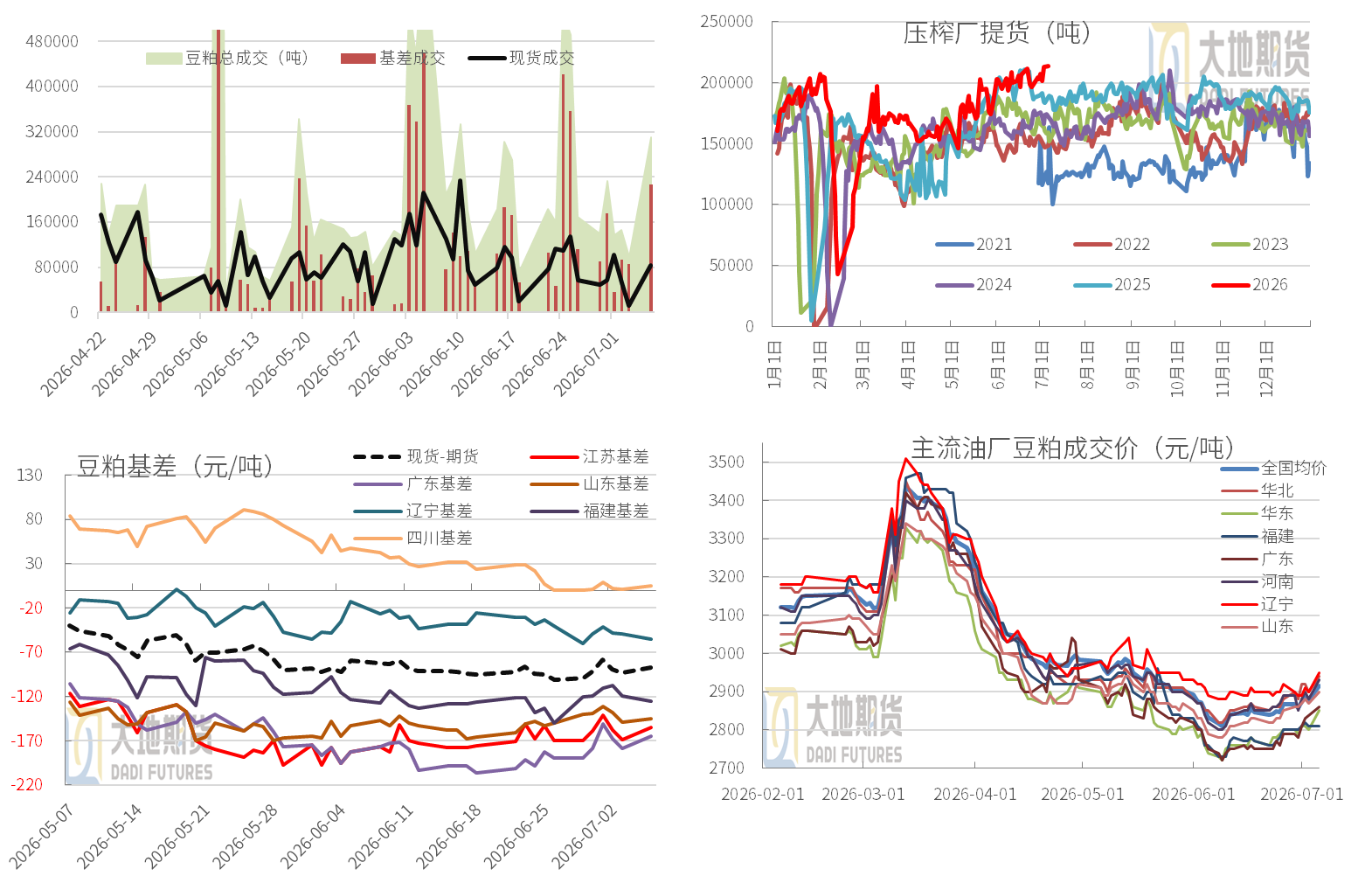

数据来源:钢联,大地期货研究院 分地区豆粕库存

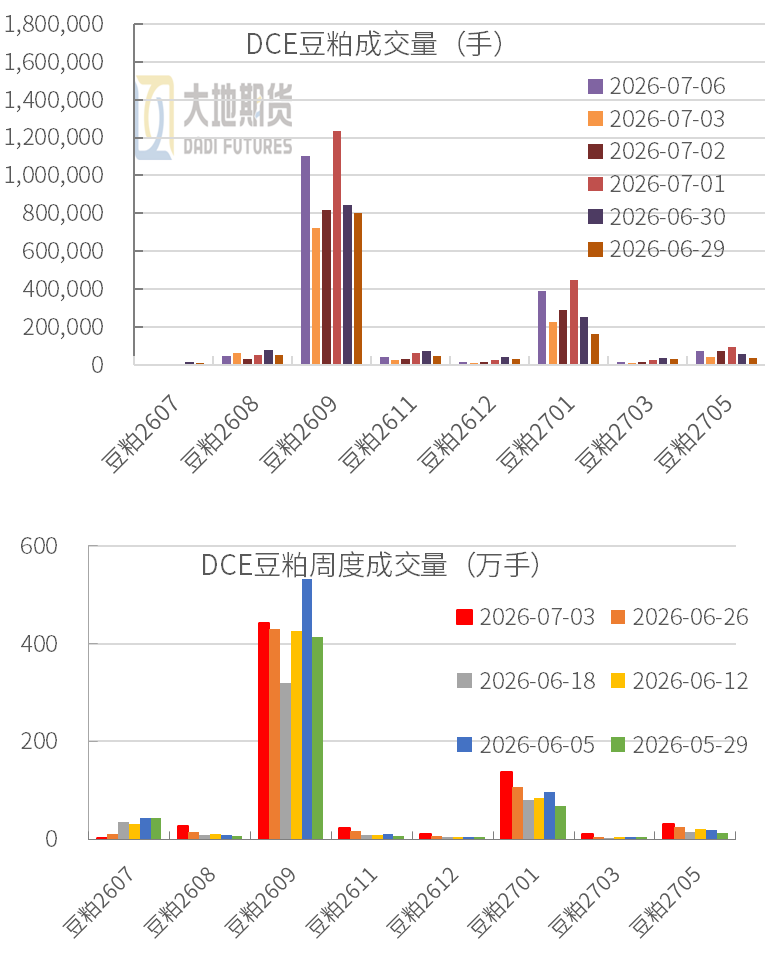

数据来源:钢联,大地期货研究院 豆粕成交和提货 豆粕成交提货:供应宽松,利好提货继续增加。但油厂现货成交持续低迷,集中在远期基差锁价。 美豆高温干旱天气炒作叠加中国采购,美盘大涨,国内期货和现货价格跟涨。 现货基差:成本上涨,榨利偏差,油厂挺价,现货基差略有反弹。 远期基差:华东远月8-9月M09-50元,10-1月M01+0元,27年5-7月M05+30元,27年1-4月M01+0。

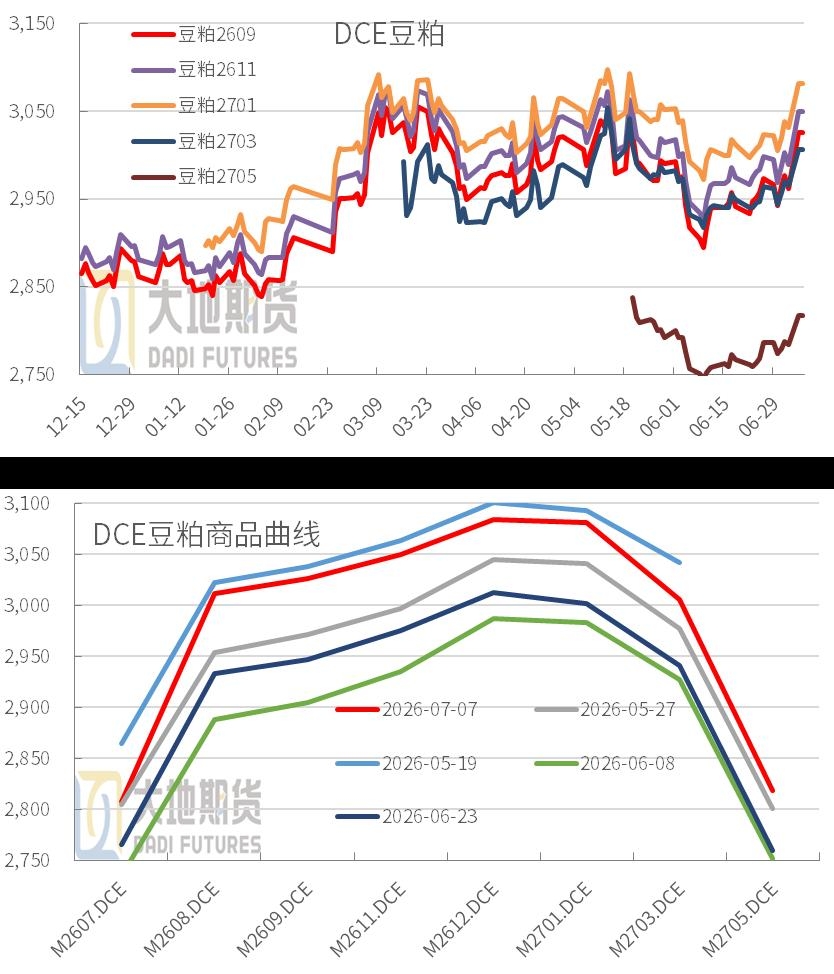

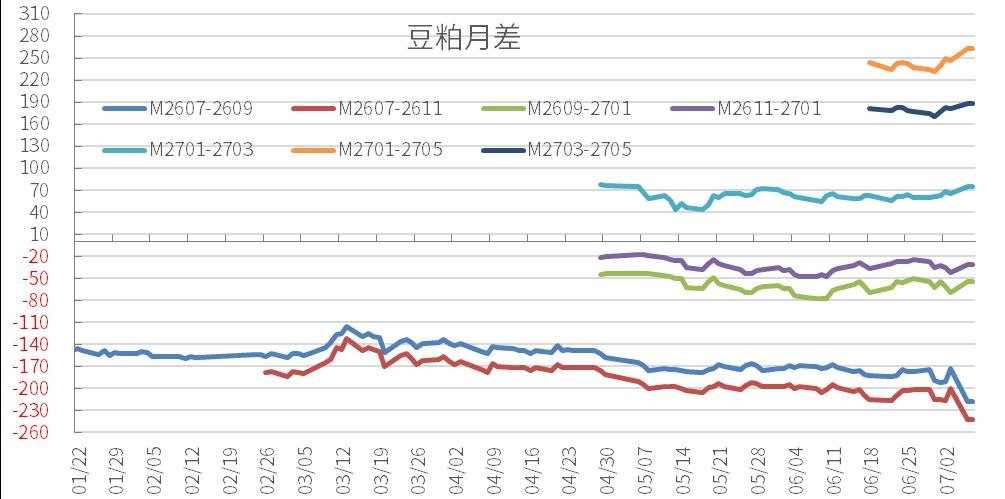

数据来源:钢联,大地期货研究院 豆粕期货:美豆拉涨下更利多9-3月合约 豆粕期货:美豆天气炒作+中国采购,盘面大涨抬高进口成本,豆粕跟涨,周度反弹超70元,集中在9-3月合约。 豆粕月差:M07临近交割反弹乏力。美豆更多影响9-3月合约,M2705上涨幅度较小,周内M1-3、M1-5、M3-5月差走强比较明显,上涨15-30元。M9-1和M11-1月差波动相对较小。

数据来源:钢联,大地期货研究院 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]