聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 2019年国内面粉企业加快转型升级进度,未来国内政策将推进粮食产业链、价值链、供应链“三链”融合,打造高质量面麦产业链体系。 2019年国内小麦市场情况 2019年国内小麦种植结构、区域布局以及品种结构进一步优化,生产以市场需求为导向的态势进一步增强。2019年小麦产量和质量好转,加之优质小麦占比提高,很大程度上缓解了麦市结构性矛盾,政策性小麦库存数量趋增。国家粮油信息中心预计,2019/2020年度全国小麦供求结余量为1400万吨,比上年度增加869万吨。 1.国内粮食供给侧改革持续推进,2019年小麦产量增、质量好 《中国农业展望报告(2019-2028)》预计,未来10年随着农业供给侧结构性改革持续深入推进,国内小麦种植结构将不断调整优化,预计2028年播种面积将稳定在3.6亿亩左右。国家统计局公布的数据显示,2019年国内小麦播种面积3.45亿亩,较上年下降1.8%,但优质强筋弱筋小麦占比达33%,较上年提高3个百分点;2019年国内夏收小麦产量13106万吨,较2018年增长2.1%。

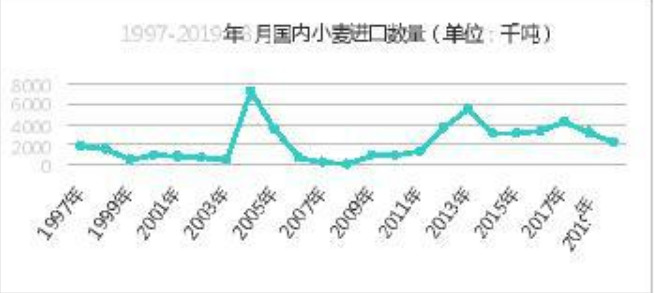

国家粮食和物资储备局发布的《8省2019年新收获小麦质量调查情况》显示,河南、山东、安徽、陕西4省小麦整体质量为近年来最好,河北、江苏、湖北、山西4省小麦整体质量为正常年景水平。2019年大部分小麦主产省整体质量较好,其中一等和三等以上比例较上年明显上升;容重、降落数值明显好于上年,不完善粒率较上年略有降低。 2.政策加大“去库存”“降成本”力度,质价制约国家临储麦成交量 自2019年5月21日起,国家临储小麦拍卖底价调整为2290元/吨,下调幅度60~120元/吨,且加大品质较好的2017年及2018年国家临储麦投放力度,但整体去库存效果不佳。据统计,截至10月上旬,2019年以来国家临储小麦累计投放量8389.6471万吨,实际成交量198.6738万吨,同比下降400.0495万吨,周度成交均价2173~2402元/吨。 截至10月上旬,国家临储小麦(不含2019年产小麦)剩余库存量7120万吨。其中,2014年产国家临储小麦967万吨,2015年产1222万吨,2016年产2396万吨,2017年产2307万吨,2018年产221万吨。考虑到主产区2019年小麦托市收购量,政策性小麦库存量超过9000万吨,其中苏皖豫超过8000万吨。 3.国内土地流转比例进一步提高,农户种粮收益好于上年 目前全国依法登记的农民合作社有221.1万家,截至2018年底,纳入到农业农村部门家庭农场名录的家庭农场近60万家,社会化服务组织达到36.9万个,土地经营权流转比例达36.5%。 河南省地方经济社会调查队调查结果显示,2019年河南省被调查农户种植小麦平均每亩生产成本563.64元,同比下降0.8%;全省小麦亩产436.6公斤,同比增长4.6%;全省农民种植每亩小麦的产值为977.98元,同比增长4.1%;扣除亩均563.64元的生产成本,亩均收益414.34元,同比增长11.7%。 4.2019年国内主产区大范围启动托市,小麦收购量及托市量同比增加明显 2019年国家继续在小麦主产区实施最低收购价政策,三等小麦最低收购价为每50公斤112元,比2018年下调3元。2019年国内主产区小麦托市收购启动范围是近几年最广泛的一年,且持续时间较长。据统计,截至9月30日,国内主产区小麦累计收购数量7076.2万吨,同比增加2061万吨。2012年至2018年同期,国内主产区小麦最高收购量为2016年的7582万吨,最低收购量为2018年的5015.2万吨,平均收购量为6430万吨。 据统计,今年国内主产区小麦托市收购量超过2000万吨,托市收购量主要集中在江苏、安徽及河南,2018年主产区小麦托市收购量为235万吨左右。2020年国家将继续实施小麦最低收购价政策,主产区小麦最低收购价维持不变。 5.国内小麦进口量同比下降,且进口结构发生较大变化 2019年国内小麦进口数量同比下降,且进口结构发生变化,“一带一路”小麦主产国进口量呈现增长态势,中美贸易摩擦反反复复,制约美国小麦进口数量。海关总署公布的数据显示,1月至8月国内小麦累计进口量为210万吨,同比减少5.3%。美国农业部10月份全球小麦供需报告预计中国2019/2020年度小麦进口量为320万吨。 《中国农业展望报告(2019-2028)》预计,中国仍将进口一定数量的专用小麦,用于调剂国内市场需求,预计2028年小麦进口将达到500万吨左右。《2020年粮食进口关税配额申请和分配细则》指出,2020年小麦(包括其粉、粒)进口关税配额总量为963.6万吨,其中90%为国营贸易配额。

2019年国内小麦加工业情况 国内人均口粮消费量下降以及人口增速放缓,使得面粉总产量呈现平稳下滑态势,市场竞争激烈使得产品品质及品牌尤显重要。 2019年国内面粉行业整合进程仍在持续,下游消费市场进一步细分,面粉加工企业加快转型升级进度。 1.国内人均口粮消费量下降,面粉需求总量持续下滑 在国内居民食品消费水平提高的同时,消费结构发生明显变化;国内城乡居民的粮食消费量明显减少,肉蛋奶等食品消费量显著增加。据统计,2018年国内城镇居民人均粮食消费量110公斤,比1956年下降36.6%;人均猪肉消费量22.7公斤,比1956年增长2.9倍。 2018年国内农村居民人均粮食消费量148.5公斤,比1954年下降33%;人均猪肉消费量23公斤,比1954年增长5.2倍。 近几年,随着国内居民消费结构和健康意识的增强,优质高筋面粉需求增加,速冻类、油炸类、蒸煮类乃至更好的糕点制品因顺应快节奏的现代生活,需求呈现增长态势。国家粮油信息中心预计,2019/2020年度国内小麦食用消费量为9230万吨,比上年度减少50万吨,减幅0.2%。《中国农业展望报告(2019-2028)》预计,随着人口增加、消费升级和食品加工业发展,国内小麦消费呈现增长态势,未来10年年均增长1%,预计2028年国内小麦消费总量将达1.4亿吨左右。

2.大型面粉企业持续扩张产能,行业整合加速进行 近年来,国内面粉加工行业整合加速进行,大型面粉企业持续扩张产能,国内现已形成具有相当规模的生产体系。目前,国内面粉加工行业三大巨头五得利面粉集团、益海嘉里面粉集团以及中粮集团面粉产量约占全国的30%,这三大巨头未来产能仍将进一步扩大。 2019年,国内面粉企业之间的竞争更加激烈,全年开工率多偏低运行。中商产业研究院大数据库显示,2019年1月至4月国内小麦粉产量2633.16万吨。河南省位居第一,占全国总产量的31.28%;山东占13.72%;河北占12.01%;安徽占10.64%;江苏占7.45%;陕西占6.41%;广东占3.44%;其他占15.05%。 3.产品种类日渐丰富,细分市场品牌不断涌现 近年来,国内面粉加工行业除了生产口粮面粉外,产品种类呈现多样化,速冻食品、方便食品、传统主食品等专用粉以及营养强化面粉、绿色面粉、预配合粉等不断涌现。在消费市场细分化及高质量化的趋势下,产品品质与品牌优势成为赢取市场的关键。部分中小型面粉加工企业加快转型升级,调整产品结构,围绕细分市场开拓区域特色产品,提升产品质量和打造产品品牌。五得利面粉集团目前拥有6省19地19个子公司,35个大型制粉车间,78条现代化面粉生产线,日处理小麦能力达4.205万吨,五得利系列面粉共有140多个品种,可广泛用于面包、饺子、拉面、面条、馒头、花卷、烙饼等面制品。 2019年8月20日,由中国农产品市场协会、中国食品工业协会及河南、河北、山东、内蒙古等4省区相关部门联合组建的中国小麦粉品牌集群正式成立,旨在立足集群优势,不断发展新动能,提高小麦粉产业综合效益和国际竞争力。 4.政府加大减税降费力度,国内居民网购比例不断提高 2019年以来,服务业减税降费力度不断增加。公开数据显示,2019年上半年全国累计新增减税降费1.17万亿元,其中减税1.04万亿元。国家统计局数据显示,2019年1月至8月份,全国实物商品网上零售额同比增长20.8%。随着国内居民网购比例不断提高,传统面粉销售渠道面临冲击,部分面粉加工企业以及下游经销商充分发挥互联网技术优势. 5.面粉企业机械化智能化提升,劳动密集型向技术型转变 在中国智能制造大发展的背景下,传统面粉加工行业面临产业升级和智能化发展。维维六朝松面粉产业有限公司新的生产线日处理小麦1000吨,是全国领先的现代化生产线基地,自动化程度高、工艺先进。近年来,国内面粉加工自动化技术和发达国家的差距逐渐缩小,在东南亚、非洲、中亚等国际市场上已有一定市场占有率。 6.国内面粉进口渠道不断优化,进口量呈现增长态势 2019年,我国允许符合相关检验检疫要求的哈萨克斯坦小麦粉进口,俄罗斯也向中国发出首辆载有面粉的集装箱列车。2019年1月至7月,国内小麦粉进口量达15.41万吨,同比增长7.8%;进口金额达5510.6万美元,同比增长13.7%。 2019年面制食品产业现状 近年来,国内食品产业正经历从工业化、自动化到智能化的发展,呈现出规模化、工业化、特征化的特点;产业结构不断优化,品种档次更加丰富。2018/2019年度,国内方便食品产业通过产品创新和技术革新实现新的突破,呈现全行业利润增速提高态势,全行业创新活跃,差异化竞争格局日渐清晰。截至目前,国内方便食品获得生产许可的企业4223家,主要分布在山东、安徽、浙江、广东、江苏等地,占比达40%。 1.国内食品业运行态势良好,融合发展趋势明显 2019年上半年,全国食品行业营业收入9069.1亿元,累计增长5.5%,行业实现利润770.1亿元,累计增长13.5%;从企业盈收来看,食品行业规模以上企业数量达8181家,其中亏损企业数量1542家,亏损面18.85%。 2019年上半年,国内方便食品制造业利润增速低于产值增速,出现反转,除了外部原因,亦缘于部分行业市场竞争激化。

近年来,国内产业融合发展趋势明显,加工企业跨界配置现代产业要素,带动农业纵向延伸、横向拓展,构建加工龙头企业引领、农民合作社和家庭农场跟进、广大农户积极参与的融合发展格局。目前,70%的农产品加工企业拓展消费体验、休闲旅游、养生养老、个人定制、电子商务等业务,发展中央厨房、亲子体验、农业科普、数字农业、电子商务等新产业新业态,打造原料生产、加工流通和休闲旅游等产业融合的利益共同体。 2.国内方便面行业健康转型提速,销售额销售量实现双增长 2019年国内方便面行业仍处于加速整合中,但市场竞争模式呈现分化态势。大型方便面生产企业从中、高两个价位向产品的健康与营养发力,实现差异化产品创新;以中型方便面生产企业为主的产品创新趋于活跃,对地域传统风味产品的工业化逐渐推开。 中国食品科学技术学会对国内22家主要方便面企业的统计显示,2018年国内方便面销售额515亿元,同比增长3.3%;产量344.4亿份,同比增长0.73%。尼尔森数据显示,2019年上半年,国内方便面市场销售额同比增加7.5%的同时,整体销量同比增长1.4%。康师傅2019年上半年营收达到304.95亿元,其中方便面营收同比增长3.68%。统一2019年上半年营业收入增至114.7亿元,其中方便面业务收益42.68亿元,同比增长2.8%。近几年,康师傅一直以“少添加、浓郁、美味、健康、营养”为基准而进行研发,为消费者带来健康和美味的生活体验;统一则把差异化视为产品远离竞争的有效壁垒,强调“产品做到极致,就没有竞争”。 3.国内挂面行业呈现智能化、多元化,品牌企业占有率加速提升 2019年国内大型挂面企业通过规模效应不断提升市场占有率,国内前五家挂面企业市场占有率较上年提升2%;中小型挂面企业依靠特色面顽强生存,国内挂面市场向优质企业聚集的趋势更加鲜明。 中国食品科学技术学会对国内24家主要挂面企业的统计显示,2018年国内挂面总产量340.9万吨,同比增长12.55%;销售额155.63亿元,同比增长13.44%。2019年国内品牌挂面企业对市场的占有加速,挂面行业的竞争在高端发力;干湿面、半生鲜面市场快速增长,“挂面+天然调味料”走红,借鉴方便面发展经验,在“混搭”中拓展市场。目前国内挂面装备的自主研发和生产已具国际先进水平,在节能降耗及智能化上实现突破。 4.国内速冻行业突破发展瓶颈,食品业与餐饮业精准对接加速推进 因产品结构老化与市场拓展乏力,国内速冻食品行业自2014年以来进入发展瓶颈期。 2019年国内速冻食品行业在满足和适应餐饮业个性化需求中,与餐饮业对接出现重要突破。传统产品依靠创新打破多年以来下滑趋势,速冻食品中的包点、馄饨、粽子、煎炸类和馒头等与餐饮业结合最紧密的品类,成为冷冻食品销售增长的主要贡献者。 近年来,随着生活节奏加快,国内年轻消费者在外吃早餐的频次越来越高;差异化、有颜值、好口味的产品,成就了早餐的多元化。桂花糕、开花荞苞、彩蔬蒸饺、拉丁小油条……在食品企业不断创新下,这些食品不仅实现工业化生产,在口味外形上也向手工制作不断靠拢,正在实现食品业与餐饮业的精准对接。

国内面麦产业前景展望 2019年9月9日,中央全面深化改革委员会第十次会议强调,要以保障国家粮食安全为底线,坚持数量、质量并重,实施分品种保障,增加供给总量,优化供给结构,拓展供给来源,提高供给质量,加强农产品储备和加工业发展调控,健全农业支持保护制度,努力构建科学合理、安全高效的重要农产品供给保障体系。未来国内政策将推进粮食产业链、价值链、供应链“三链”融合,打造高质量面麦产业链体系,更好满足国内居民消费需求。 1.提升国内小麦产业化水平,形成良好的生产与流通体系 培育壮大优质小麦产业化龙头企业,扶持一批具有核心竞争力和行业带动力的重点龙头企业,通过构建全产业链,引导优质小麦品种种植、加工;扶持新型粮食生产经营主体和种粮大户,鼓励与优质小麦产业化龙头企业开展多元合作,形成优质小麦产业化联合体。国内小麦政策调整应以质量为导向,调整改进“黄箱”政策,扩大“绿箱”政策使用范围,加大对优质小麦品种的补贴力度,不断夯实农业基础设施和扩大金融保险覆盖度,鼓励引导调整种植结构,面向市场需求,延伸产业链,拓展价值链。 2.加工企业专注培育优势品牌,以产品创新拓展市场 《国家发展改革委国家粮食和物资储备局关于坚持以高质量发展为目标加快建设现代化粮食产业体系的指导意见》指出,坚持“粮头食尾”和“农头工尾”,推动粮食产业链、价值链、供应链“三链协同”,促进粮食产购储加销“五优联动”;开发绿色优质粮油产品,不断增加多元化、个性化、定制化产品供给;加快主食产业化发展,推进米面、玉米、杂粮及薯类主食制品的工业化生产和社会化供应,大力发展方便食品、速冻食品,提高主食产品的产业化经营能力。 随着国内餐饮业向以需求为导向进行变革,食品产业和餐饮业之间的互动、融合发展日益深入。未来国内加工企业可以通过差异化产品创新,挖掘地域特色,推出具有地方经典风味的产品,向自身的优势领域精进,避开同质化竞争;对接现代餐饮,跨界融合拓展市场,提升加工技术水平,用工业化生产替代繁琐的餐饮生产。 3.进一步推进装备智能化,提质增效加工业 国内食品机械制造领域正由单一技术创新向全新技术综合应用的集成创新方向发展,结构紧凑、单位面积产能和生产效率提高、运行平稳、工艺流程简单等特征愈加明显。各种服务于工艺优化的全新食品处理技术,依托不断突破的食品机械集成创新而实现,极大地满足了市场对多元化、高品质、营养健康食品品类的需求。科技创新的不断探索使产品更贴近消费需求,产品供给方案更加完美和多样化。 设备制造企业、食品生产企业和科研机构应从产业发展方向布局,开展有效合作,实现中国传统食品智能制造,提质增效国内加工业。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]