聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 经过连续两年的下滑,2017年全球煤炭产量增长3.1%(22500万吨),至754900万吨,全球三大煤炭生产国(中国、印度和美国)贡献了煤炭产量的增长。 亚太地区 亚太地区的煤炭产量占全球的70%,中国、印度、澳大利亚和印度尼西亚是全球五大煤炭生产国中的四大(美国是全球第三大煤炭生产国)。 1.中国 中国是世界上最大的煤炭生产国(占全球年产量的近一半)。2013年至2016年,由于煤炭行业重组,产量下降。效率低下的矿山关闭以及更严格的环境和劳工法规降低了其生产能力,2016年和2017年总共关闭了近5亿吨的产量。截至2017年底,包括已投产和正在开发的矿山在内,总生产能力为436000万吨/年,其中投产矿山334000万吨/年,在建矿山102000万吨/年。 中国煤炭产量在2017年增长3.3%(10800万吨),至337600万吨,原因是价格上涨推动,以及2016年下半年实施的对煤矿工人工作日的限制有所放松。动力煤产量扩大(+4.2%,11000万吨);相比之下,炼焦煤的产量与2016年持平(比2015年少6300万吨),因为大部分新投产的开采能力都是用于动力煤,许多炼焦煤矿在2015年之后就关闭了,尤其是在山西。

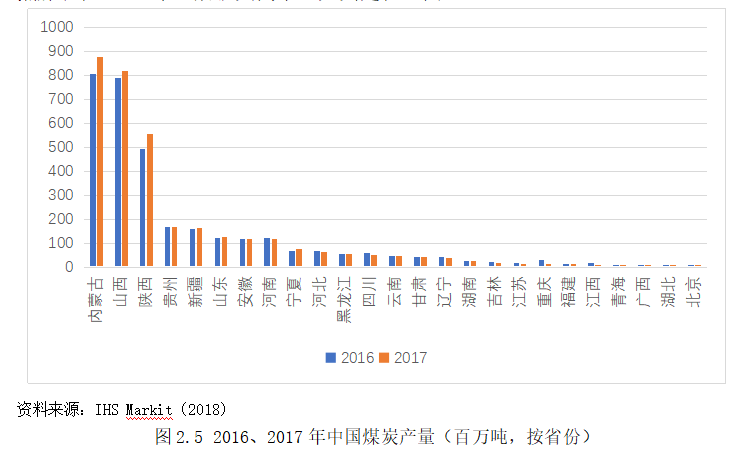

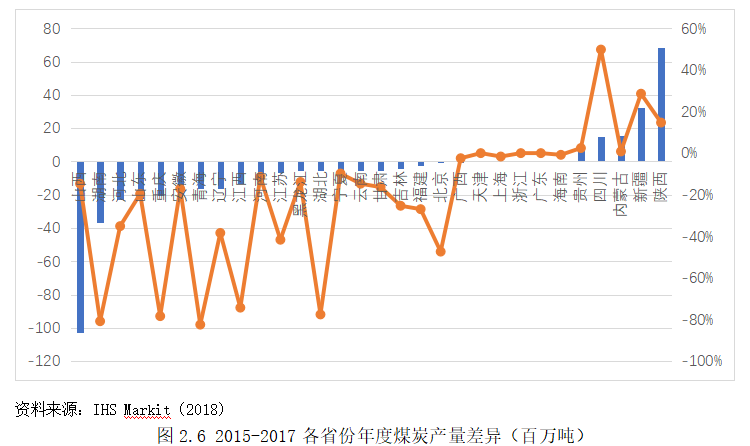

2017年,全国主要产煤地区煤炭产量均有增长,内蒙古(+9%)、山西(+4%)、陕西(+13%)占全国煤炭产量的67%。然而,在大多数省份,煤炭产量仍远低于2015年的水平。 除了2015年以来的总产量下降外,煤炭产量也向西转移。从西北到东南,通常煤矿的大小和劳动生产率都会下降:最大的最有效率的煤矿是在内蒙古,陕西和新疆(平均150万吨矿能力),而东北部、东部和南部的矿山平均只有20万吨到70万吨,产能和生产率较低。因此,随着中国关闭效率较低的煤矿,东部大部分省份的煤炭产量出现显著下降。最大的萎缩发生在北部省份山西,产量比2015年减少10400万吨。同时,陕西产量增加了6900万吨,新疆增加了3300万吨。内蒙古鄂尔多斯和乌海贡献了全省总产量的近70%,相比16年有1600万吨的增长。 这一转变使主要煤炭生产中心进一步远离需求中心,增加了运输成本。在2017年已经得到了注意,导致海运煤炭进口增加。

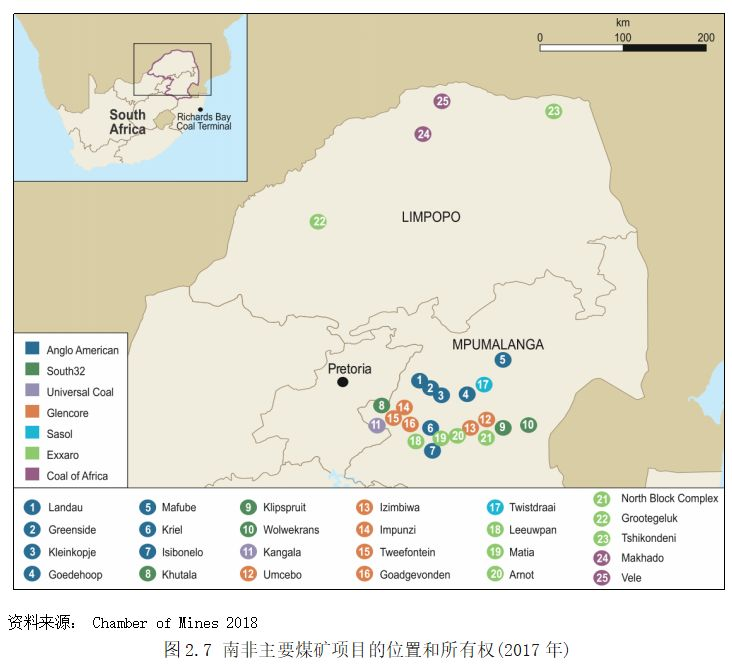

2.印度 2017年,印度煤炭产量继续增长至73000万吨,比2016年增长2.5%(1800万吨)。动力煤产量增长2.5%(1600万吨),至67300万吨,而炼焦煤产量基本持平,为900万吨,褐煤产量增长200万吨至4700万吨。 印度的煤炭生产由国有企业主导,2017年,国有企业占印度煤炭产量的82%(60000万吨)。印度煤炭有限公司(CIL),目前最大的国有企业,2017年生产56000万吨煤炭,比2016年多4%。然而,由于各种原因,包括充沛的降雨、运输问题和一些矿山周围的森林砍伐行动比预期的要慢,它未能实现3400万吨的年度增产目标。 印度煤炭工业委员会正在大力投资以提高产量,同时努力重组其煤矿:例如, CIL在2017年关闭了43座地下煤矿。尽管CIL拥有467座矿山,但其一半的产量只来自15座露天矿山,这意味着平均矿山产量仅为50万吨/年。另一家国有矿业公司Singareni Collieries Company也有同样的问题:它拥有60多座矿山,但80%以上的产量仅来自14座。其它煤矿规模较小,不利于机械化,对降低生产成本构成了挑战。 3.澳大利亚 2017年,澳大利亚生产50100万吨煤炭,其中大部分用于出口。与2016年相比,产量基本持平,但仍比2015年低1200万吨。约有50%(25400万吨)为动力煤,40%(19000万吨)为炼焦煤;剩下的10%(5700万吨)是澳大利亚电力部门消耗的褐煤。 尽管恶劣的天气和罢工阻碍了昆士兰一些煤矿的生产,以及2017年4月德比飓风对铁路出口基础设施造成的破坏,但与2016年相比,动力煤(+1.7%,400万吨)和炼焦煤(+0.4%,100万吨)的产量略有增加。 4.印度尼西亚 印尼2017年煤炭产量增长5.2%(2400万吨),总产量48800万吨,超过政府2017年47700万吨的目标。 主要产煤地区为加里曼丹和苏门答腊。虽然生产的煤大部分为亚烟煤,热裂值相对较低,水分含量较高,但硫含量较低,适合与澳大利亚、南非的烟煤配伍,80%的产量用于出口。印尼劳动力成本相对较低,因此,当海上动力煤价格上涨时,印尼可以迅速增产。 5.蒙古 蒙古拥有世界上最大的未开发煤炭储量,目前有8座大型煤矿(4座硬煤和4座褐煤)在开采。褐煤生产以国内消费为主,而硬煤(尤其是优质炼焦煤)的开采以出口为主。2017年,蒙古国煤炭产量增长近50%,达到4800万吨。由于中国是蒙古国唯一的出口目的地,再加上地理原因,煤炭产量的增长完全是由中国不断增长的煤炭进口需求推动的。因此,低成本的蒙古煤炭填补了中国产能削减和海上市场供应受限造成的空白。蒙古生产出口炼焦煤2600万吨,出口动力煤1600万吨,国内消费褐煤700万吨。 蒙古国大部分炼焦煤产自靠近中国边境戈壁沙漠的两个主要煤田:塔班陶勒盖(Tavan Tolgoi)和奥乌特陶勒盖/纳林苏凯特(Narin Sukhait)。塔班陶勒盖煤田拥有约180000万吨炼焦煤和480000万吨动力煤,是世界上最大的持续煤矿之一。蕴藏着大部分煤炭的Tsankhi矿区,由Erdenes Tavan Tolgoi (ETT)所有。Erdenes Tavan Tolgoi是一家国有矿业公司,2007年被政府重新收归国有后,该公司受命开发该矿区。只有Ukhaa Khudag矿区为私营企业蒙古矿业公司(MMC)所有,该公司于2009年开始在那里采矿。ETT紧随其后,分别于2010年和2013年在西三喜和东三喜设立南戈壁资源有限公司(SouthGobi Resources Limited),拥有并经营的奥乌特陶勒盖(Ovoot Tolgoi)煤矿,将其炼焦煤运往50公里外的中国边境。 由于中国是蒙古唯一的出口目的地,而且陆路运输成本高昂,蒙古煤炭生产商以很大的折扣出售煤炭。以2017年SouthGobi为例,Ovoot Tolgoi优质半软焦煤的平均售价为48美元/吨,而Ukhaa Khudag生产的硬焦煤MMC的平均免票(FOT)价格为126美元/吨,明显低于2017年海运市场同类煤的平均价格,如澳大利亚超低挥发性PCI (ULV-PCI)为FOB价格为121美元/吨,澳大利亚优质硬焦煤FOB价格为189美元/吨 蒙古以出口为导向的煤矿与中国的需求中心之间缺乏铁路基础设施,这是一个严重的问题,因为煤炭必须用卡车运至边境,增加了供应成本。 6.其他亚太地区 2017年,越南生产了4000万吨硬煤,与前一年大致相同。泰国为其发电站开采了1600万吨褐煤,比2016年减少了100万吨。自2006年帕尼安露天煤矿投产以来,2017年菲律宾的动力煤产量稳步增长至1200万吨,其中一半用于出口。巴基斯坦2017年生产煤炭400万吨,其中动力煤300万吨,褐煤100万吨。 北美地区 自2007年以来,北美的煤炭产量一直在稳步下降,平均每年下降3.8%。但2017年,该地区的煤炭产量增加了4100万吨,主要得益于美国煤炭出口的复苏。 1.美国 在2016年创纪录的下降之后,美国煤炭产量增长6.3%(4200万吨),至70200万吨,为2001年以来的最大绝对值增幅,也是1994年以来的最大百分比增幅,其推动因素是紧张的海运市场而造成扩大出口,以及国内炼焦煤消费量反弹。美国仍然是世界第三大煤炭生产国,仅次于中国和印度。美国动力煤产量增长5.3%(2900万吨),至57300万吨,而炼焦煤产量增长30%(1500万吨),至6500万吨。此外,美国还为电力部门生产了6400万吨褐煤。 2.其他北美地区 2017年,加拿大的煤炭产量为6100万吨,与2016年大致相同,其中动力煤占2500万吨,褐煤占900万吨,几乎全部为国内消费。总产量为2700万吨的炼焦煤主要用于出口。 2017年,墨西哥煤炭产量为1200万吨,其中700万吨动力煤和500万吨炼焦煤全部用于国内消费。 中南美地区 中、南美洲的煤炭产量仅占全球的1%,而在中美洲和南美洲,只有哥伦比亚是供应国。2017年,该地区煤炭总产量为9800万吨,比2016年减少3.2%(300万吨)。 1.哥伦比亚 哥伦比亚拥有大量优质煤炭资源,2017年产煤8900万吨,占中美洲和南美洲煤炭产量的90%。开采的煤大部分是动力煤(8300万吨),虽然小型煤矿产量比2016年下降了3%(300万吨),但是最大的三家生产商(Drummond, Cerrejón and Glencore)的总产量增加了2%(200万吨)。Drummond旗下El Descanso和Pribbenow矿山的产量显著增加(+14%),达到3250万吨。该国最大的矿山 Cerrejon的产量为3190万吨,与2016年持平,因为2017年5月的暴雨中断了生产,阻碍了进一步的产量潜力。Glencore旗下Calenturitas和La Jagua矿山的产量连续第二个月下降(至1460万吨),原因是暴雨和艰难的采矿条件继续影响运营,尤其是从2017年11月起。 2.中南美其他地区 2017年,巴西煤炭产量为500万吨,比2016年减少了200万吨。巴西煤炭的热值相对较低,灰分和硫含量较高,因此大部分煤炭都被煤矿附近的发电厂消耗。 智利开采动力煤250万吨,与2016年基本持平,均来自Mina Invierno矿。 欧洲 2017年,欧洲煤炭产量增长1.3%,至60800万吨。欧洲开采的大部分煤炭是褐煤,用于靠近煤矿的发电厂燃烧,产量为52400万吨(比2016年多1500万吨),欧洲是目前世界上最大的褐煤生产地区。 1.欧盟 2017年,欧盟成员国占欧洲煤炭总产量的76%(46400万吨),比2016年增加1%(400万吨)。动力煤产量持续下降,2017年下降了8%(600万吨)至6400万吨,仅为10年前欧盟28国产量的一半;炼焦煤产量也下降了100万吨,至1800万吨;仅褐煤产量增加了3%(1100万吨)。 德国是欧盟最大的褐煤生产国。2017年,褐煤产量为17100万吨。此外,德国仍从鲁尔地区的地下硬煤开采出约150万吨的动力煤和200万吨的炼焦煤。 欧盟主要的硬煤生产国是波兰。与2016年相比,动力煤产量下降了4%(400万吨),炼焦煤产量下降了6%(100万吨)。2017年,波兰从Upper Silesia和Lublin煤田的煤矿生产了5400万吨动力煤和1200万吨炼焦煤。此外,波兰还开采了6100万吨褐煤,使其成为欧盟第二大褐煤生产国。 捷克共和国生产了大约300万吨动力煤和300万吨炼焦煤,这些煤产自西里西亚盆地上半部分的捷克境内。与2016年相比,硬煤产量下降了100万吨,但褐煤产量稳定在3900万吨。 除德国、波兰和捷克共和国之外,欧盟的其他主要煤炭生产国是希腊(3700万吨)、保加利亚(3400万吨)、罗马尼亚(2600万吨)和匈牙利(800万吨),均为开采褐煤发电。 2.欧洲其他地区 在欧盟之外,其他值得注意的煤炭生产商主要是土耳其(褐煤7400万吨和硬煤300万吨),塞尔维亚(褐煤4000万吨),波斯尼亚和黑塞哥维那(褐煤1400万吨),科索沃(褐煤800万吨)和前南斯拉夫马其顿共和国(褐煤500万吨)。 中东 伊朗是中东唯一的煤炭生产国。2017年,伊朗开采了100万吨的硬煤,其中大部分为用于国内钢铁生产的炼焦煤。 欧亚大陆 2017年,欧亚地区煤炭产量53000万吨,比2016年增长2.4%(1300万吨)。该地区的主要煤炭生产国是俄罗斯,其次是哈萨克斯坦和乌克兰。 1.俄罗斯 俄罗斯主产动力煤、炼焦煤和褐煤。2017年,俄罗斯煤炭总产量增长5.7%(2100万吨),至38700万吨,其中动力煤产量增长最为强劲,增长7.9%(1700万吨),至22600万吨,主要是为了满足俄罗斯煤炭在欧洲和东方市场占比不断上升而导致的出口需求。炼焦煤产量也从2016年的8400万吨增加到2017年的8600万吨。2017年褐煤开采7600万吨,比2016年增长2.9% (200万吨)。 2.欧亚其他地区 2017年,哈萨克斯坦生产动力煤8500万吨,炼焦煤1500万吨,褐煤600万吨。与2016年相比,动力煤产量增加了2%(300万吨),炼焦煤和褐煤产量保持不变。 2017年3月,乌克兰政府对乌克兰主要产煤地区顿巴斯(顿涅茨克和卢甘斯克)的非控制区实施贸易封锁,进一步中断了从叛军控制地区到政府控制地区的煤炭运输。2017年,硬煤产量大幅下降28.4%(1100万吨)至2900万吨,为数十年来的最低产量。其中炼焦煤产量受影响最大,产量下降50%至500万吨。 非洲 2017年,非洲生产了27500万吨煤炭,其中南非是非洲大陆的主要煤炭生产地区,占总产量的94%。 1.南非 2017年,南非生产25700万吨煤炭(25300万吨动力煤和400万吨炼焦煤),成为世界第六大煤炭生产国。与2016年相比,煤炭产量仅增长0.7%(200万吨),基本持平。南非国有公用事业公司Eskom购买了大约一半的煤炭,用于其燃煤发电站,另有7100万吨用于出口。 南非大部分煤炭储量位于普马兰加(Mpumalanga),也就是威特班克(Witbank)、海维尔德(Highveld)和埃尔梅洛(Ermelo)煤田的所在地。由于开采广泛,它们提供了全国80%的总煤炭生产。大多数普马兰加矿正处于生产高峰,因此预计未来几年产量将下降,采矿活动正逐渐转移到与莫桑比克接壤的Limpopo北部。Exxaro Grootgeluk煤矿所在的Waterberg煤田,据估计占南非煤炭资源的40%。 英美资源集团(Anglo American)、Exxaro、Sasol Mining、South32和嘉能可(Glencore)是南非最大的煤炭生产商:这五家公司加起来占南非煤炭产量的四分之三。英美资源集团2017年生产了煤炭4900万吨,Exxaro 4400万吨,其中70%是根据Eskom合同生产的,17%出口到海外客户。Sasol Mining生产了3600万吨,主要用于Sasol Limited工厂的合成燃料和化学生产,另有300万吨销往南非和海外客户。South32的矿山生产2900万吨,其中41%流向海外买家;嘉能可也生产2900万吨,65%用于出口。 由Transnet货运铁路公司(TFR)运营的煤炭专用铁路将Limpopo和Mpumalanga的煤矿与理查兹湾煤炭码头连接起来,当然理查兹湾煤炭码头处理着南非大部分的煤炭出口。目前线路总容量约为8100万吨/年,计划升级到9750万吨/年。2017年,TFR运输煤炭7380万吨,比2016年增长2.4%。

南非煤矿行业的所有权结构目前正在发生重大转变。英美资源集团完成了对eskomoriented矿山的出售,但生产能力方面继续保持其重要的出口导向作用和一些较小的国内供应。2015年,South32公司也从必和必拓公司分拆出来,并将其能源相关的煤炭开采业务剥离出来,成立了一家独立的、独立管理的公司——南非能源煤炭公司(SAEC),其目的是逐步增加当地投资者持有的股份。 2.非洲其他地区 莫桑比克是非洲大陆第二大煤炭生产国。大型煤炭开采始于2010年,当时Riversdale Mining在Moatize盆地开设了第一家煤矿。巴西矿业巨头淡水河谷目前主导着煤炭生产。随着北方物流走廊(一条通往纳卡拉港的专用铁路)的开通,淡水河谷不再依赖能力较低的塞纳(Sena)铁路。2016年,塞纳铁路的服务曾被叛乱分子短暂中断。此外,2017年年底又开设了第二家煤炭加工厂,使产量进一步提高,同时也受到高价格的推动。因此,莫桑比克的煤矿在2017年生产了1100万吨煤(700万吨炼焦煤和400万吨动力煤),比2016年增加了85%(500万吨)。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]