离北半球大豆收获的季节只有一个月的时间,大量上市将在10月中下旬开始。目前的时间段正是大豆生长的最后时期,也是农产品季节性行情炒作中,对天气因素最敏感的时期,CBOT和DCE大豆期价伴随着成交量不断地放大,进入剧烈震荡试图寻求方向性突破行情。

抛开宏观经济对期价方向影响的分析,仅从直观的资金流向、市场热点两个方面,可以判断出在收获季节前连豆将保持震荡偏强的趋势。

一、从市场资金流向判断

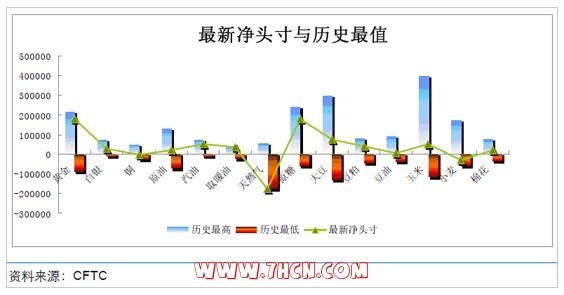

上图是根据CFTC报告中在三大类商品,贵金属、工业品、农产品中14 个小品种的基金持仓分布情况。可以看出基金在大豆的净多持仓与历史最大值比较处于很低的位置,表明基金并没有在大豆品种上保持足够的重视。

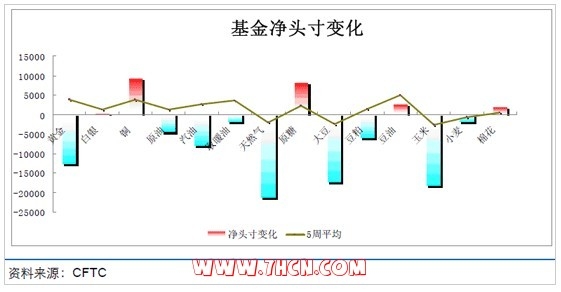

同时在上图中基金净头寸变化中可以发现,基金在大豆等农产品中,近期出现比较明显的减仓行为。

而进入大豆生长最后阶段,未来的一个月半时间里,所有自然因素产生的影响将最终以实际产量体现的时候,各种关于天气炒作的题材却没有促使基金大举介入大豆市场,相反基金却开始缓慢减持净多,说明大豆市场难以出现火爆的突破行情。

但是毕竟近期关于美国大豆协会在中国东北考察,听到东北农民诉说“黑龙江省大豆今年春天干旱,大豆出苗较晚,后来连续低温降雨,洼地的大豆绝产,如果霜期再提前,大豆减产要达到五成左右;即便霜期不提前,因为春旱夏涝也会减产三成左右。”这样的利多题材。同时美国上周结束的中西部地区实地调研也传出同样的单产下降,早霜会造成进一步减产的利多呼声,最近一周的美国大豆生长数据显示出对这样情况的担忧。所以基金依旧保持大豆品种的净多单,表明基金并不看空大豆未来的价格变化。

二、从市场当前热点判断

目前市场关注的热点是中国东北产区下半年自然灾害造成大豆减产,是否会造成中国在09/10年度加大对美豆的采购力度,加之美国库存处于5年的历史低点,进而造成CBOT期价出现大幅度的上扬?

中国东北大豆产量占全国产量的一半,本年度出现的先旱后涝,低温冷害对低洼地区大豆影响较大,但受灾地区仅限于黑龙江的西北地区,根据大连商品交易所组织的考察和当地农业部门的调研预测,本年度黑龙江省大豆减产应控制在10%—30%之间,换算到实际数量最大值的减产预测为200万吨左右。这200万吨的最大预测减产数量如果用进口大豆来弥补,将对期价产生重要影响。

但是金融危机爆发,国家在08年底为保护农民利益,高于市场价格国储收购大豆725万吨。其中137万吨调入关内移库储存,同时在7月下旬开始竞价,以3750元/吨拍卖,共计5次拍卖成交的数量,总成交量在2万吨左右,国家临时收储的大豆还有500万吨左右没卖出去。对于下一年度供应将起到明显支持作用。

美国库存处于5年低点,原因来自多方面,其中主要原因来自于去年阿根廷大豆产区大面积干旱,总产量下降1600—1700万吨,相当于一个中国的大豆产量,致使中国的采购方向向美国转移,使美国大豆出口呈现高歌猛进的态势,也对大豆价格产生积极的支持作用。但是美国农业部8月13日公布的油料作物展望报告则预计,今年美国大豆产量将达到31.99亿蒲式耳,创下产量历史最高纪录。加之南美地区本年预期种植面积增加,如果天气不再出现异常,产量恢复,将对美国大豆的后期出口产生重要影响。

所以通过上述分析,可以看出从基本面分析CBOT大豆期价的能否大幅上涨取决于中国本年度的采购力度。而目前中国的采购力度并不仅仅源于国内的消费层面,更重要的是国储秋季是否继续收购?收购的价格?上一年的收储大豆如何流向市场?这三方面将决定对美国大豆采购力度的大小。

笔者在这里仅谈个人观点。国家收储大豆有两方面的考虑,一是避免价格过低,伤害农民的种植积极性。二是如果未来价格波动较大,可以利用国储抛售,减缓价格波动。在本次经济危机的冲击下,我国政府在积极应对的同时,也表现坚决保持稳定的决心。所以本年度国储在东北应该保持继续收购大豆的政策,并且也会保持稳定合理的价格区间,更会利用目前价格高位平稳的格局缓慢拍卖前期收储的大豆。从目前期货市场大豆价格的变化就可以清晰的看出,大豆价格保持缓慢盘升向国储的收购价格靠拢的态势,并根据现货市场和期货市场价差之间换算,始终受到国储价格压制。

通过上述分析,可以清晰的判断出本年度中国在采购美国大豆的力度将较去年有所减缓,同时南美大豆很有可能再度成为中国关注的目标,这将对美盘大豆期价产生压力,也是国际基金近期并不大举增持大豆净多单的主要顾虑。但是中国的政策性收购将对市场产生支撑,特别是新季的收储价格将成为美国大豆出口的主要参照。所以大豆市场的价格近期也不会出现大幅度的下滑。

从基本面的判断在本年度大豆收获之前,期货价格将保持震荡偏强格局。

聚合智慧 | 升华财富

聚合智慧 | 升华财富