聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

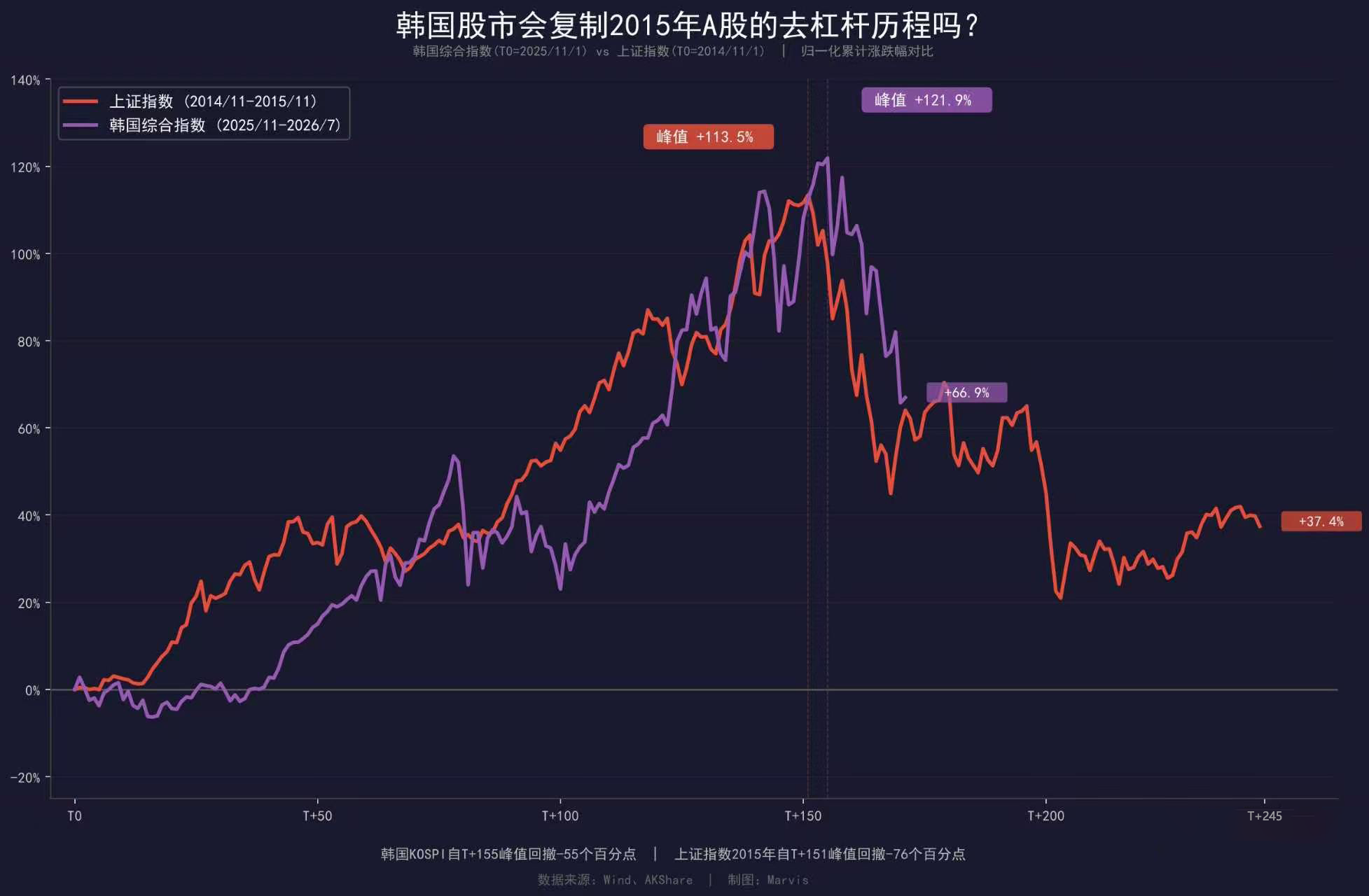

| 韩国综指KOSPI从9385跌到6448,3周回撤31%。年内7次熔断,30多万散户账户被强平清零——这剧本,A股老韭菜一看就沉默了。我们拉了一张图:把韩国2025年11月以来的K线,和2015年上证指数的走势叠在一起,两条曲线几乎严丝合缝。但相似之下,会不会是两出结局不同的戏?

一、两条曲线重合了,但骨架不一样 看那张对比图:上证指数2014年11月到2015年11月 vs 韩国综合指数2025年11月到2026年7月14日。两条线从起点一路纠缠——同样在T+200附近见顶,同样陡峭下坠,上证最大回撤45%,韩国目前回撤24%,还"只到了半山腰"。 但中金和高盛几乎同时泼了冷水:别急着下结论。 核心差异第一条:2015年A股是虚胖,2026年韩股是真涨。 2015年的故事是"政策宽松+改革预期",杠杆资金催出来的估值泡沫,工业企业盈利弱得像纸片。而韩国这轮有实打实的产业逻辑——AI存储芯片超级周期。三星电子2026年二季度营业利润同比增长1810%,HBM产能全球占比超85%,盈利追着价格跑,前瞻市盈率反而小幅压缩。 用高盛的话说:"一个是虚胖,一个是真胖。"真胖的人减肥也会掉秤,但不会瘦成一道闪电。 核心差异第二条:A股的杠杆是暗雷遍地,韩国的杠杆是机关枪对准一个靶心。 2015年A股场外配资、伞形信托、民间借贷几层嵌套,杠杆资金覆盖全市场中小票,监管连规模都算不清,更别说精准拆弹。韩国则正相反——三星电子和SK海力士合计占KOSPI权重高达60%,杠杆资金90%以上押在这两只票上。今年5月27日韩国推出16只个股2倍杠杆ETF,多空比一度冲到206:1,几周内规模膨胀到超14万亿韩元(约91亿美元),92%的个人投资者持有。 韩国金融监督院院长李灿镇6月22日就公开认错:"对这些产品的批准深感后悔,推进得太仓促了。" 杠杆高度集中在两只票上,好处是透明——监管知道每一分钱在哪。坏处是两只票倒了,整个指数就倒了。 二、同样的死亡螺旋,不同的传导路径 2015年A股的链式反应是"边缘→中心":监管一刀切清场外配资→中小创先崩→场内两融担保品缩水→强制平仓蔓延→权重股补跌→千股跌停→千股停牌。扩散式的,像定向爆破整栋楼。 韩国是"核心→大盘"的线性传导:外资连续13天净卖出→三星/SK海力士下跌→挂钩的单票杠杆ETF每日再平衡机制被动抛售→价格继续压→融资账户触碰强平线→新一轮抛压。7月13日单日强制平仓3442亿韩元,创年内最高,120万个杠杆账户触及追保线,32万至46万个账户被券商一键清零。 雪球上有个比喻传得很广:"2015年A股是整栋楼被定向爆破——地基是违建,监管一纸令下尘土飞扬半年;2026年韩股是摩天大楼两根柱子被杠杆焊死——风吹过来整栋楼晃,玻璃一块块掉,楼不会塌,但站在里面的人已经吐了。" 这话虽然糙,但精准。韩国市场确实在经历"强平→卖出→再强平"的死亡螺旋,但系统性崩盘的烈度大概率不如2015年——因为炸的不是全市场,是两只存储芯片股及其衍生品。 三、机构怎么看:还有下行空间吗? 中信证券和高盛都指出一个关键事实:真正意义上的去杠杆尚未完成。目前融资余额仍高达38万亿韩元,较年初涨了40%以上。即使强平规模已达数万亿韩元,杠杆资金的绝对体量依然庞大。 高盛驻首尔交易员的判断更直白:"此轮下跌的核心驱动力是单一股票杠杆ETF的集中去杠杆,而非基本面恶化。"中金则将韩股定义为"全球AI链最薄弱的环节/放大器"——涨的时候是先锋,跌的时候也是第一张多米诺。 野村证券则认为韩国不会演变成2015年A股式的系统性危机,原因是AI存储芯片的产业景气周期没有被打破。瑞穗证券分析师补充:"本轮抛售更多是动能消退和获利了结,而非行业基本面逆转。" 但短期脆弱性仍在高位。外资13连卖,韩元贬至1529,杠杆逼近强平阈值,任何AI盈利预期的小扰动都可能再触发熔断——就像一根弦绷到极限,不知哪一阵风会让它断。 四、唯一确定的结论:别跟杠杆做朋友 2015年A股股民刻骨铭心的教训是:暴涨时杠杆是放大器,暴跌时杠杆是加速器。同一套剧本,中间换了演员——当年是伞形信托和HOMS系统,现在是单票杠杆ETF和206:1的多空比——但结尾的惨烈程度只取决于一件事:杠杆出清需要多长时间。 对韩国散户而言,当下最扎心的不是亏了多少,而是自己明明在追AI芯片的"产业大趋势",却因为上了杠杆,被趋势反手一巴掌拍在了强平线上。 这不是历史的简单重复,但韵脚确实押上了。 责任编辑:七禾研究 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]