聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

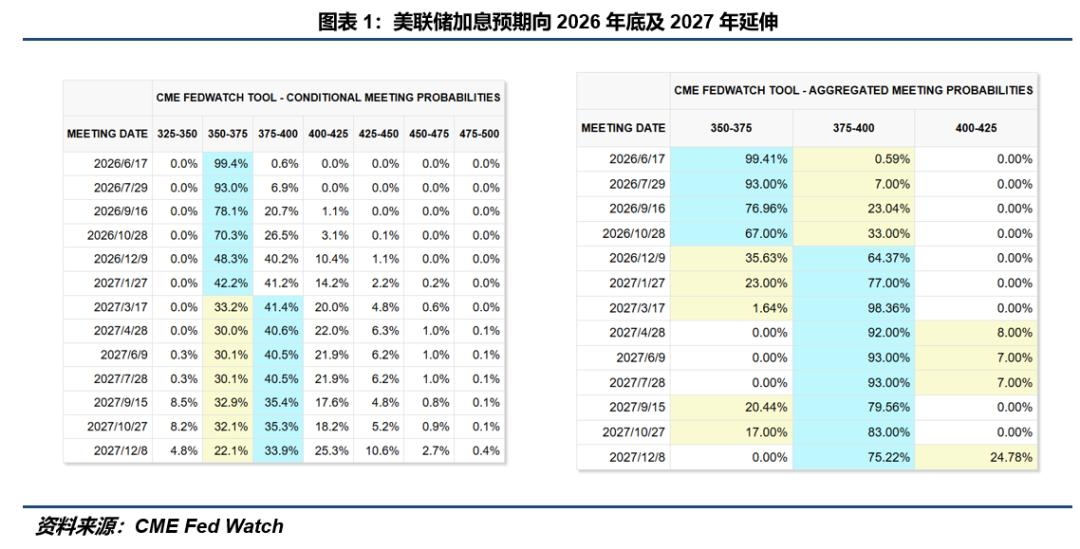

| 研究体认—丰富的贫乏——我们被海量的瞬时信息、短暂的感官刺激和割裂的社交互动所包围,不断积累着“瞬间的经验”。这些经验往往是表层的、即时的、未经消化与连接的,缺乏时间与思考的沉淀,无法形成对自我、他人或世界的连贯、深入的理解,即“完整的经验”。从本质上看,这种“瞬间经验”的堆积,是数字时代注意力经济、社交媒体即时反馈机制的必然产物。它带来了一种“丰富的贫乏”:体验的广度在增加,但深度在丧失。赫伯特·马尔库塞曾批判技术理性使人成为“单向度的人”,而如今我们或许正成为“碎片化的人”。过度的积极性和信息轰炸导致人无法进行深度的倦怠与沉思。提醒我们警惕在效率与速度中,丢失了经验本该具有的厚重感。 近期全球加息预期重新升温,日本、欧洲以及美国央行均有协同的加息预期。其中,从Fed Watch目标利率区间概率图来看,市场对2026年年底前再次加息的预期有所抬升。在降息交易被阶段性削弱的过程中,商品上涨主线受到一定抑制。但我们也注意到,有色市场仍旧超预期保持强势,铜、锡等金属没有出现明显下跌,暗示资源保护主义逻辑短期难以证伪。

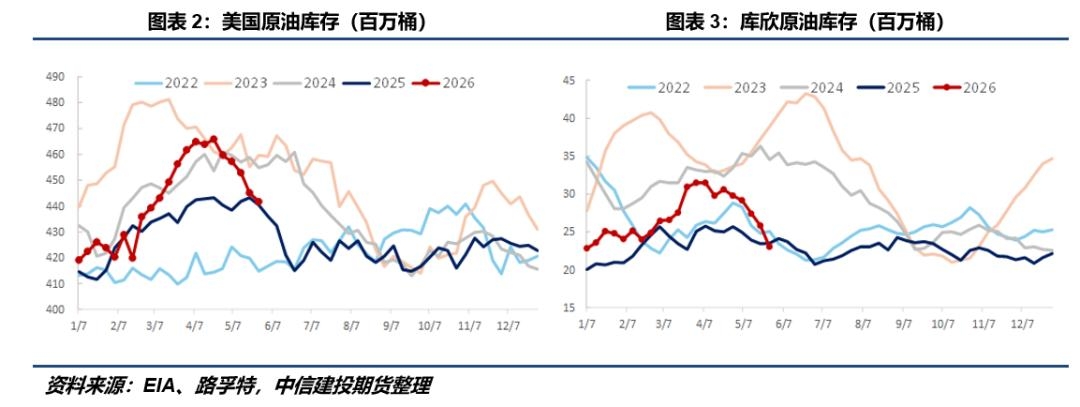

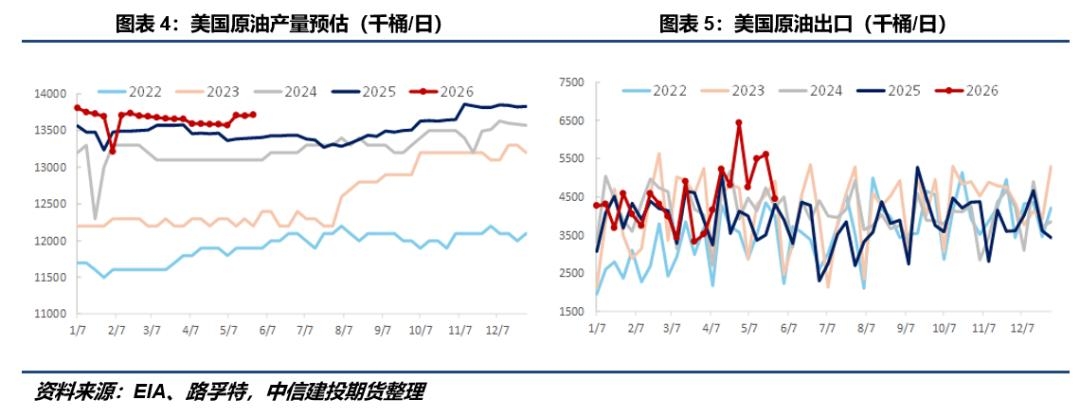

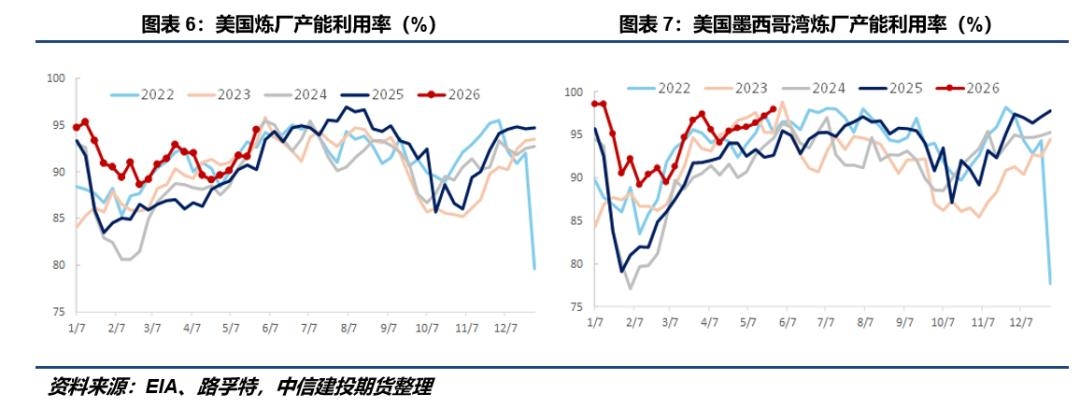

国内方面,4月社会消费品零售总额同比增长0.2%,增速低迷的核心在于结构性的显著分化,呈现出明显的“农村强、城市弱;必选强、可选弱;旧消费强、新消费弱”特征。地产后周期相关的汽车和装修消费双双“熄火”,建筑及装潢材料类、家具类以及汽车类消费均大幅下降。部分正增长主要来自烟酒、通讯器材等品类。总体来看,当前国内需求局面还难言全面复苏,一部分资金集中涌入了抗通胀属性强或处于换代节点的领域;另一部分资金则因地产低迷而无处可去,或因市场饱和/价格战而持币观望;同时,城镇居民消费意愿显著收缩。数据背后折射出的是居民避险情绪的升温以及对大宗可选消费信心的阶段性缺失。 时间进入6月,中东问题依然悬而未决。尽管未出现具备反转性的突发事件,但此前遗留下来的矛盾正在凸显。截至5月24日当周,美国商业原油库存与库欣原油库存分别录得-332.7万桶和-279.4万桶的大幅去化,后者更是降至近5年同期最低水平。与此同时,美国炼厂产能利用率逆势提升至94.5%左右(墨西哥湾沿岸接近98%),原油产量微增至1370万桶/日,这表明在夏季旺季备货驱动下,炼厂在加工利润支撑下已将装置推至高负荷运转,有效拉动了原油实货需求,促成了库存的快速消耗,同时也制约后续出口能力。

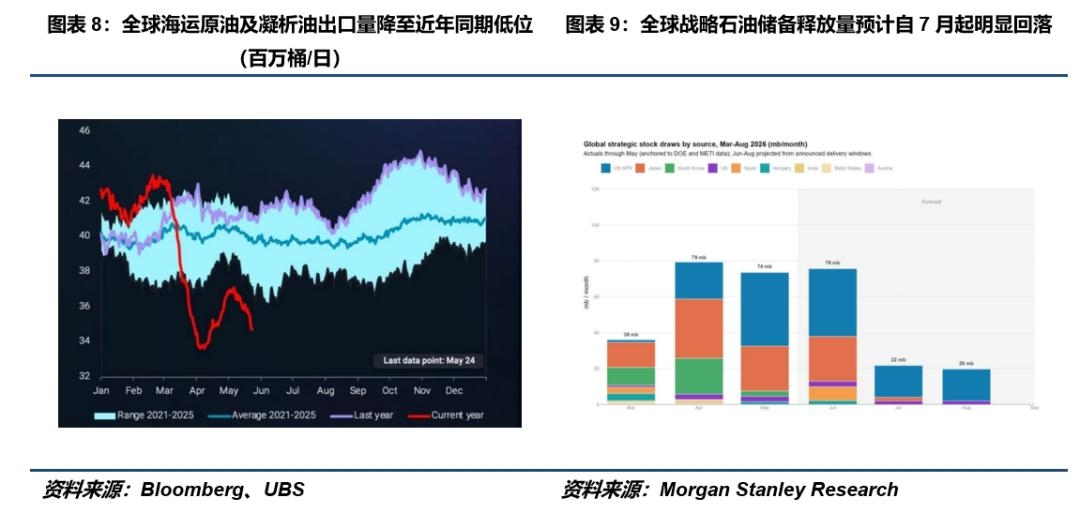

3月以来,得益于美国高产量和高出口,全球层面并未出现明显的原油供给缺口。但随着美国原油库存逐步见底,出口潜力被动下降,全球原油缺口预计将更加显性化。截至5月24日,全球海运原油和凝析油出口量已降至约3550万桶/日。与此形成对应的是,冲突前大约为4300万桶/日,冲突后的1至2周曾降至3100万桶/日;此后出口量因全球战略石油储备释放叠加美国大量出口有所回升,5月初阶段性高点大致在3800万至3850万桶/日。 另一组需要关注的数据是全球战略石油储备释放进程。最初国际能源署成员国宣布释放大约4亿至4.3亿桶战略储备。截至5月25日,实际跟踪到的物理释放量大约为1.5亿桶;4月至6月期间,平均释放速度大致在250万桶/日。这一释放计划很大程度上依赖美国以及与美国协调的日本、韩国等国家。目前,日本累计释放约9900万桶,韩国释放约2250万桶,基本释放完毕。美国的释放也进入后期阶段:5月份,美国通过招标释放战略储备的规模一度达到创纪录的140万桶/日,部分弥补了霍尔木兹海峡通道关闭带来的供给缺口。但随着战略储备库存下降,6月至7月可能出现战略储备释放量断崖式减少,日均释放量可能萎缩至70万桶/日,加剧原油缺口的显性化。

随着美国原油库存见底叠加美国汽油消费季节性旺季来临,暗示全球要迎来一轮事实意义上的原油短缺。后续市场将面临两条定价路径:一种是继续定价中东缓和预期,从而压制油价;另一种则是定价全球原油短缺并由此引发的新一轮补库需求。当前WTI油价已经跌到90美元下方,在中东战局没有实质性缓和、霍尔木兹海峡通行状态没有改善的情况下,全球范围内形成补库共识的可能性预计在未来两周内上升,油价下方空间可能相对有限。而除了原油之外,对海外原油价格较为敏感的例如燃料油、PX等偏上游品种,安全边际可能会有所提高。 煤炭方面,蒙煤进口依然是空头叙事体系中的一条重要线索。从绝对数量来看,截至5月29日,内蒙古三大口岸(甘其毛都、策克、满都拉)总通关车次达到2498车,其中核心口岸甘其毛都贡献了1388车,策克与满都拉分别为642车和468车。海关数据显示,2026年1至4月,蒙煤进口量约2642万吨,同比增长68%。此前蒙古方面表示2026年将对华煤炭出口目标提升至1亿吨;从目前节奏看,这一目标存在逐步兑现的可能。 内蒙古口岸通关能力与货运量的显著抬升,主要源自:一是国内低价采购煤炭的需求;二是中蒙两国双边政策和关系改善。2021年以来,两国关系改善是蒙古煤通关逐年递增的重要原因,高层持续沟通为贸易创造了较好的条件。三是口岸硬件设施改善。监管区货物容纳能力、卡口流程以及通关通道等设施均有明显提升。不过,近期也出现一个新的变化,蒙古方面正在形成矿山安全突击检查的预期,相关工作组正重点排查勘探过程留下的未复垦钻孔,并可能采取封闭和加固措施。目前尚不清楚这是否会影响蒙古煤向中国的出口形势。 相比之下,更清晰的线索仍然在国内供给端。山西安全事故之后,煤矿安全监管迅速升级,并形成了全面严厉的安全整治冲击,导致复产进度可能低于初期预期。5月22日山西沁源县留神峪煤矿特大瓦斯爆炸事故后,安全监管迅速升级。山西省于5月30日召开全省会议,部署“动真碰硬”的煤矿安全风险隐患专项整治,以“零容忍”态度打击隐蔽工作面、超层越界私挖乱采、超产等行为。影响已从事故点扩散至全省乃至全国:截至5月25日,仅山西炼焦煤矿停产数量已升至109座,涉及产能1.22亿吨;同时,陕西榆林市能源局于5月29日责令神木市一煤矿因“月原煤产量大于核定生产能力10%”的重大隐患停产整顿,表明越界超采问题已被放大,安全检查的涟漪效应正在向非山西产区扩散。 展望后续,尽管进口煤数量增长对煤价有一定压制,但国内供给问题的定价权重可能更大。当前复产进度已低于事故初期的“停产3-5天”预期,核心影响区域沁源县的停产时间可能持续一个月左右,构成主要的产量损失。同时,此次事故暴露出违规超产、井下作业人数超标等系统性问题是行业“非个例”,后续排查可能发现更多问题煤矿,结构性削弱生产弹性。综合判断,即使后续部分煤矿通过自查复产,但“超产”现象将受到严格遏制,整体生产强度大概率将回落至2025年三、四季度的水平。全国煤炭供应,特别是焦煤供应,将进入一个阶段性偏紧的周期。 农产品板块,近期宏观层面的核心话题聚焦厄尔尼诺现象的加速发展。尽管NOAA等官方机构尚未正式确认厄尔尼诺事件,但从秘鲁生产部将鳀鱼捕捞暂停期再延长,到马来西亚、印尼降水减少,再到印度西南季风可能推迟,都在暗示厄尔尼诺的影响已经开始显现。 受正在发展的厄尔尼诺现象直接影响,印度2026年西南季风面临“迟到且量少”的双重压力。印度气象局最新预测将6月至9月的季风总降雨量下调至长期平均水平的90%,正式进入“低于正常”类别。季风登陆时间预计将推迟至6月10日以后,比正常年份晚1-2周。这导致印度正经历漫长的“季风空窗期”,北部和中部地区持续被极端高温笼罩,部分地区气温高达47℃。气象机构警告,中部地区的降雨量可能比常年偏少15%,而6月印度大部分地区也可能面临低于正常水平的降雨。对于近半数农田依赖雨养农业的印度而言,这场可能创下11年来新低的弱季风,将对农作物播种、灌溉用水及粮食通胀构成严峻挑战。 与此同时,泰国、马来西亚、印尼等东南亚国家也正面临降雨低于均值、干旱风险酝酿的局面。长期来看,这令棕榈油产量存在减产风险。但棕榈油基本面依然较差,印尼新政策将部分出口管理收归国有,一度引发印尼棕榈油现货价格大幅下跌,并打开国内棕榈油进口利润,让本就比较有压力的国内棕榈油库存进一步抬高,反套结构进一步加深,制约近月合约表现。

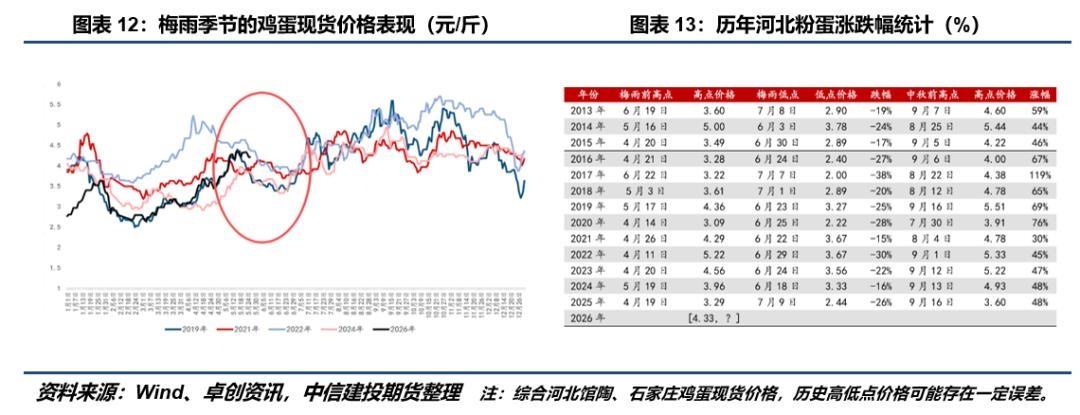

另一个明星品种是鸡蛋。周末涨价之后,北京大洋路鸡蛋价格已经来到5.6元/斤,盘面对标的河北馆陶价格也达到4.6至4.7元/斤,正套局面进一步加强。梅雨这颗“定时炸弹”在现货连续拉涨之下,对近月合约的压制有所减弱。梅雨季会带来压力,但如果现货足够强,近月价格(例如07合约)仍然可能存在低估嫌疑。历史规律显示,鸡蛋价格从梅雨前高点到梅雨季后低点,跌幅通常在24%左右。以此推算,市场隐含的主产区梅雨前价格高峰大概在5.1元/斤左右,暗示当前现货已经进入狂热的峰值阶段。但梅雨之后的下跌也不是“洪水猛兽”。梅雨季之后,鸡蛋会进入旺季备货预期阶段。历史数据表明,从梅雨之后低点到中秋节前高点,蛋价涨幅大致在50%至55%。因此,蛋价新高通常并不出现在五六月份,这也为未来鸡蛋逢低做多的逻辑提供了支撑。

现实端,鸡蛋市场呈现“短期冲高后回调压力积聚”的格局。驱动逻辑上,北方农忙内需提振及产区库存低位(生产库存0.82天,流通库存0.89天,周降均超8%)共同推动蛋价快速上涨;但高价已抑制南方销区走货(总销量同比降23.19%),且饲料成本微降削弱支撑。供给端因养殖盈利可观(单斤盈利1.36元),老母鸡出栏日龄延后、压栏惜售现象明显,同时补栏积极性高涨(鸡苗价周涨6.53%,种蛋利用率70%-85%),为远期供给埋下伏笔。 当前现货价格处于高涨阶段,本周大概率仍然保有一定向上弹性。今年梅雨预计比往年晚一周左右,到来时间大致在6月20日至6月25日。从当前长江流域降水情况来看,受厄尔尼诺背景下副热带高压北抬,以及南海水汽北移影响,未来高强度、高湿度降水持续时间可能较长,强度也可能大于往年,这意味着今年梅雨季对鸡蛋现货的压力可能比往年更大。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]