聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

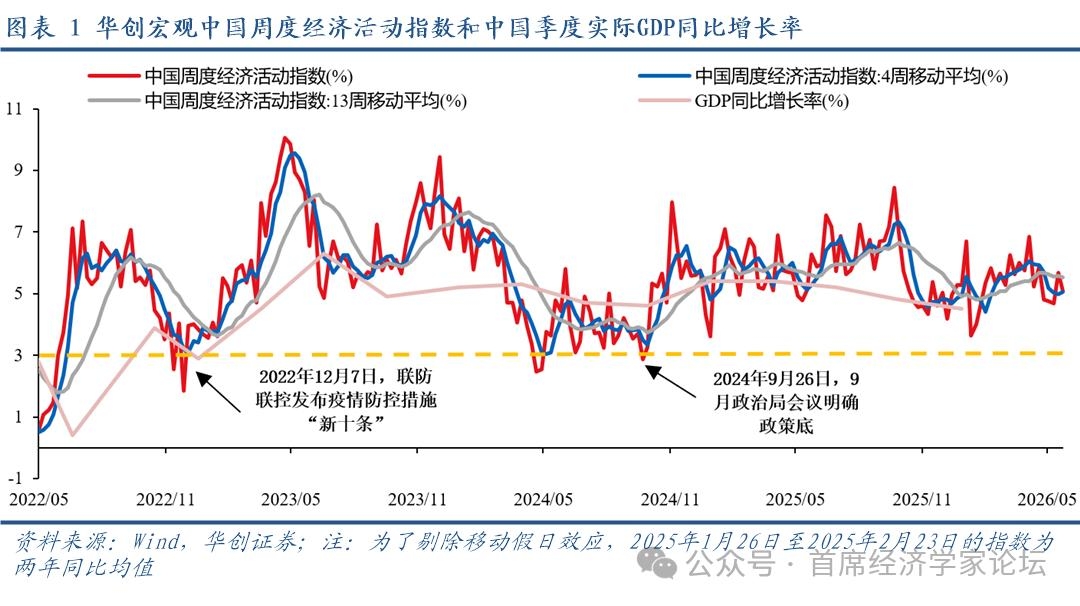

| 每周经济观察 (一)华创宏观WEI指数下行 截至2026年5月24日,华创宏观中国周度经济活动指数(WEI)为5.09%,环比2026年5月17日的5.68%下行0.60%。 如何看4月以来华创宏观周度经济活动指数的总体回落?同4月5日的6.86%相比,同比增速回升的分项主要是消费(商品房成交面积)和基建(石油沥青装置开工率)。 具体来看,4月以来WEI指数下行主要驱动因素是石油沥青装置开工率、商品房成交面积: 1)5月24日当周商品房成交面积同比为-4.95%,相比4月5日当周的51.94%下行56个百分点;2)5月27日当周石油沥青装置开工率同比为-42.24%,相比4月8日当周的-31.88%下行10个百分点。

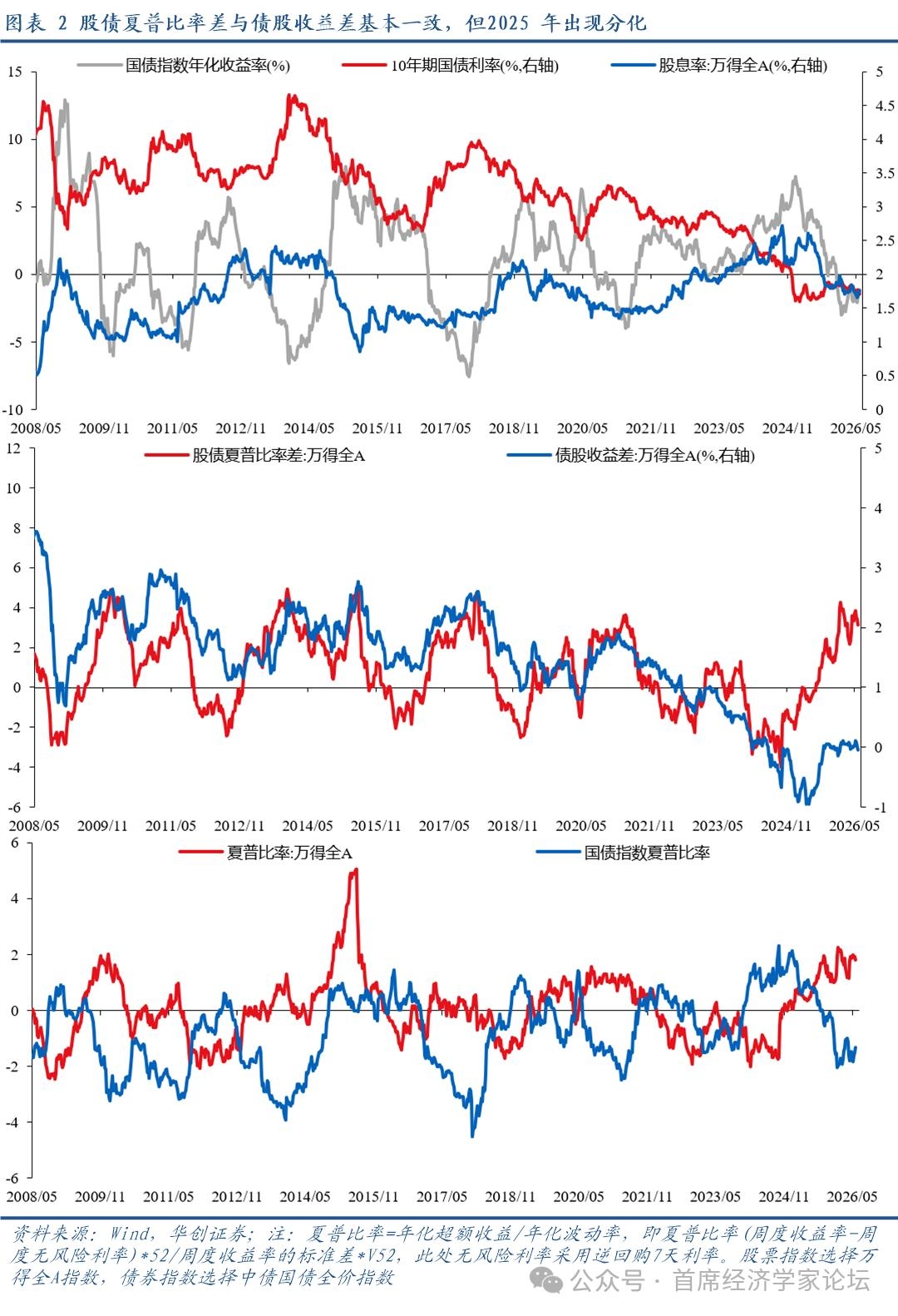

(二)资产:股票相对债券仍具备配置性价比 我们发现,历史经验来看,股债夏普比率差与债股收益差走势趋同。截至2026年5月29日,股债夏普比率差为3.12,超过2025年9月中旬2.43的高点,处于历史相对高位(十年92.3%分位数),凸显出股票相对于债券的配置性价比。但债股收益差为-0.05%,处于历史低位(十年12.1%分位数),表明债相对于股依然偏贵。因而,我们认为,当前股相对于债依然有更高的配置价值。

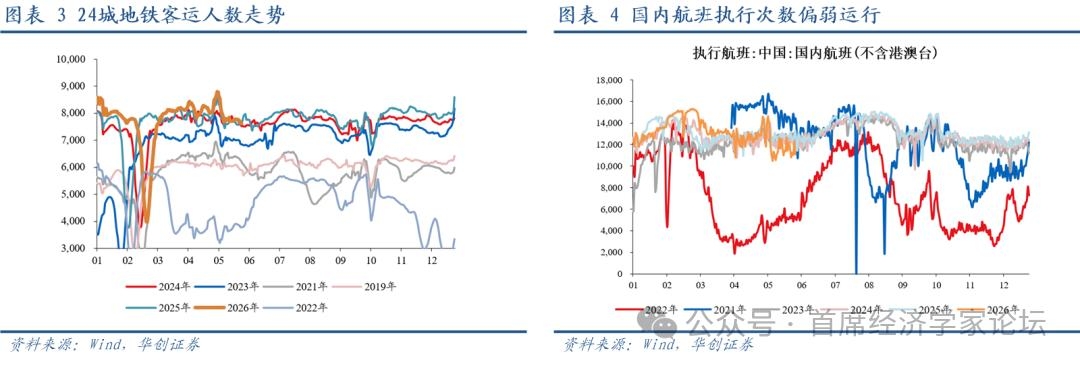

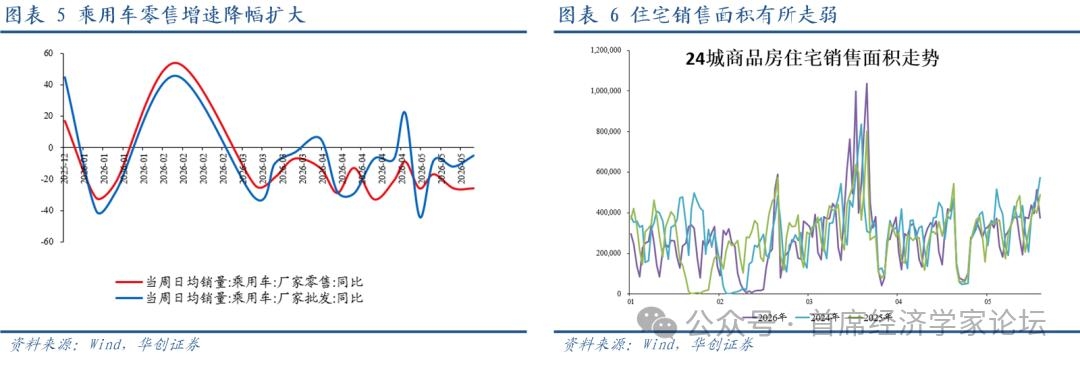

(三)需求:出行数据继续回落,住宅销售略有好转 服务消费:出行数据偏弱。1)地铁:截至5月27日当周,24城地铁客运人数同比+0.4%;5月前27日累计同比+1.4%;4月同比为+3.8%。2)国内航班:截至5月30日当周,国内航班执行数同比-10.3%;5月前30日累计同比下滑8.2%;4月同比为-1.3%。 耐用品消费:维持较大降幅。截至5月24日当周,乘用车零售同比-26%,前值-26%。5月前24日累计同比-24%。4月全月同比-21%。 地产销售:周度商品房住宅销售面积回升。截至5月29日当周,24城商品房住宅成交面积同比+1.9%。5月前29日累计同比+0.8%。4月全月增速为+4.8%。 土地溢价率:近期有所回升。截至5月24日,百城土地溢价率四周均值为5.7%,4月为6.5%,3月为3.2%。

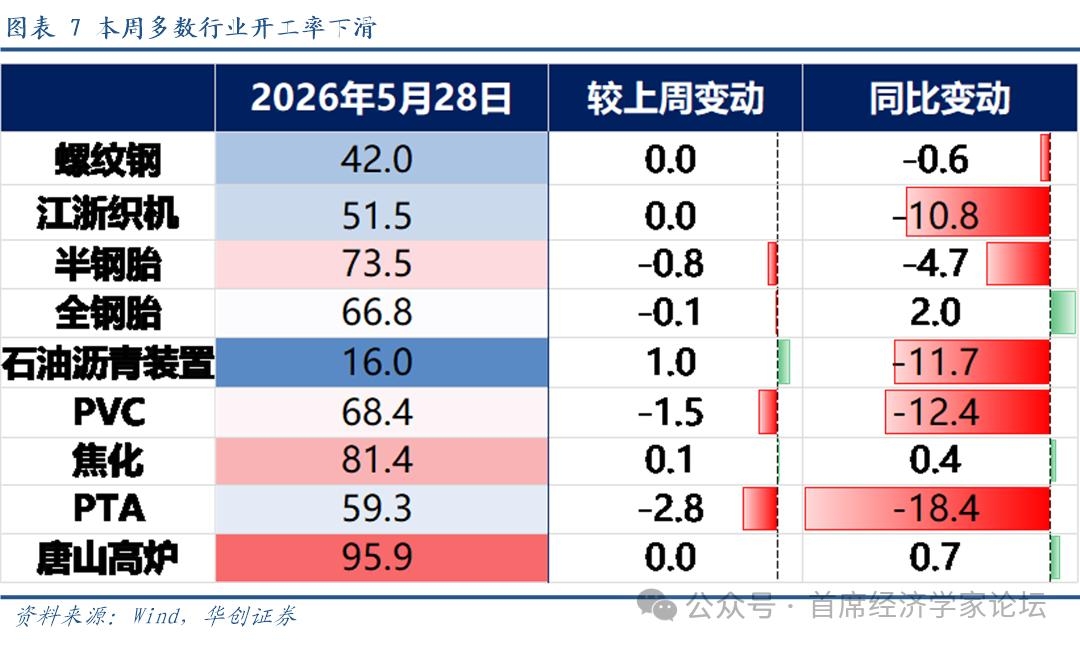

(四)生产:多数行业开工率持平或环比下滑 1、基建:水泥发运率变化不大。截至5月29日,水泥发运率为42.1%,较上周回升0.6个点,较去年高0.8个点。石油沥青装置开工率有所回升,截至5月27日当周,开工率为16%,较上周回升1个点,较去年同期低14.8个点。 2、行业开工率:同比来看,唐山高炉、焦化、全钢胎开工率好于去年,其余行业弱于去年,尤其是江浙织机、PVC和PTA明显低于去年。环比来看,多数行业持平或较上周下滑。 3、“反内卷”跟踪:本周动态不多。近期工信部发布《光伏组件安全要求》和《光伏组件铭牌标识要求》两项强制性国家标准,将于2027年6月1日起正式实施。

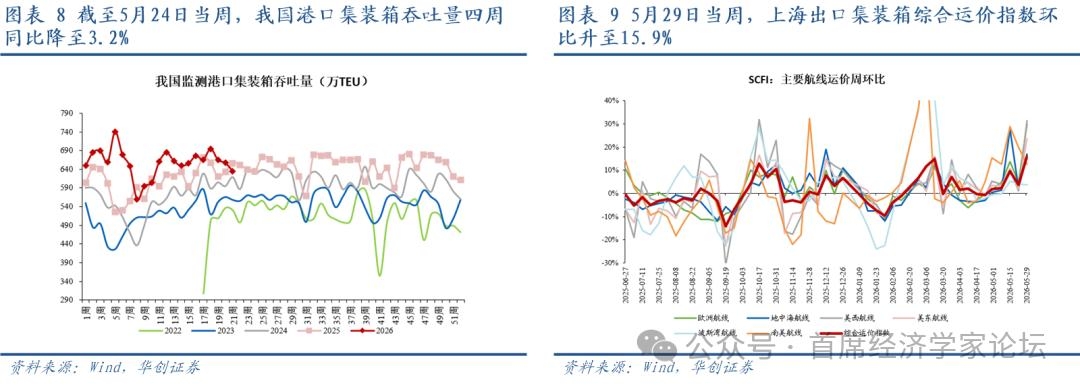

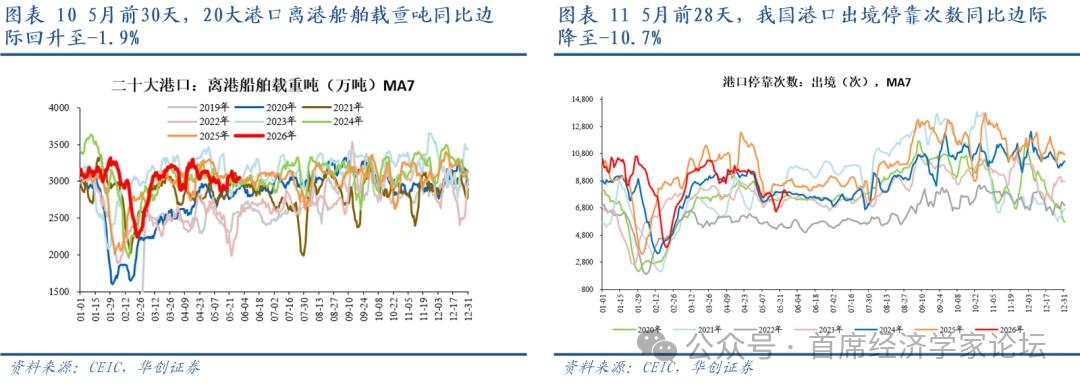

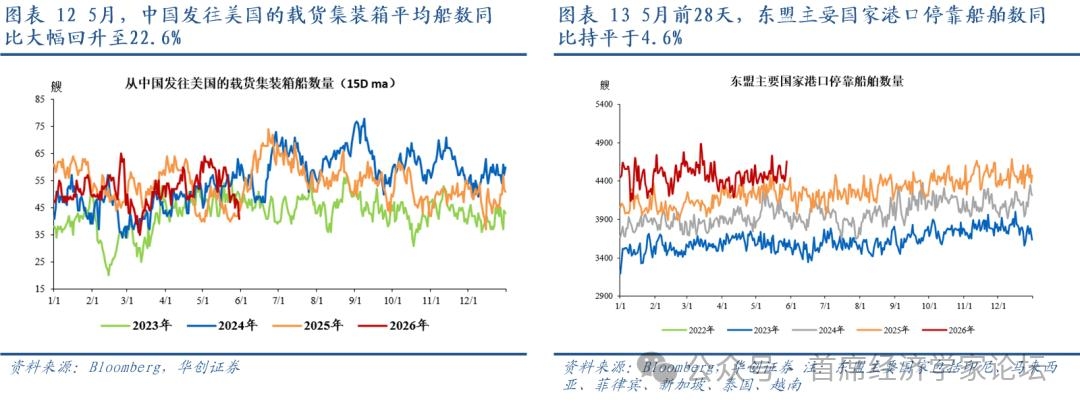

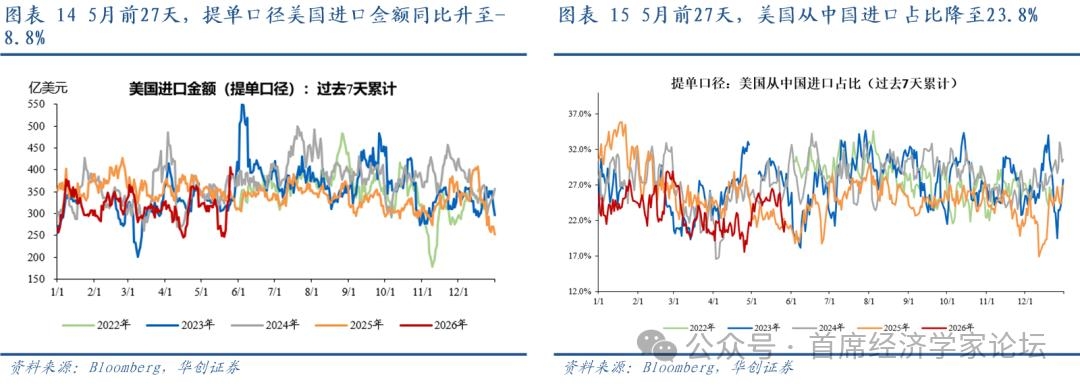

(五)贸易:港口集装箱吞吐量同比回落 中国出口量:①港口集装箱吞吐量同比回落。截至5月24日当周,我国港口集装箱吞吐量环比-3.4%,上周为-1.2%;四周同比降至3.2%,上周为3.8%。②二十大港口离港船舶载重吨同比边际改善。5月前30天,我国20大港口离港船舶载重吨同比边际回升至-1.9%,截至上周末为同比为-2.5%,较4月同比-0.3%回落。③我国港口出境停靠次数同比边际回落。5月前28天,我国港口出境停靠次数同比降至-10.7%,截至5月21日,同比为-9.9%,4月为-13.3%。 中国出口运价:运输市场继续向好,市场运价保持涨势。5月29日当周,上海出口集装箱综合运价指数环比+15.9%,上周为+3.6%。分航线来看,欧洲航线方面,本周,上海港出口至欧洲基本港市场运价环比+29.9%,上周为+4.9%。北美航线方面,本周美西、美东航线运价环比分别为31.5%、23.6%,上周分别为+1.2%、+2.1%。 中美之间直接贸易流量:中国发往美国载货船舶数量同比大幅回升。5月,中国发往美国的载货集装箱平均船数同比大幅回升至22.6%,4月平均船数同比-4.1%。 潜在转口:对东盟出口或基本持平。5月前28天,东盟主要国家港口停靠船舶数同比持平于4.6%,高于4月的4%。 美国进口:提单口径美国进口降幅边际收窄,从中国进口占比下滑。5月前27天,提单口径美国进口金额同比升至-8.8%,截至上周(5月20日)为-17.1%。同期,美国从中国进口占比降至23.8%,截至上周(5月20日)为24.7%;同时,美国从中国进口同比回升至-2.7%,截至上周(5月20日)为-9.2%。

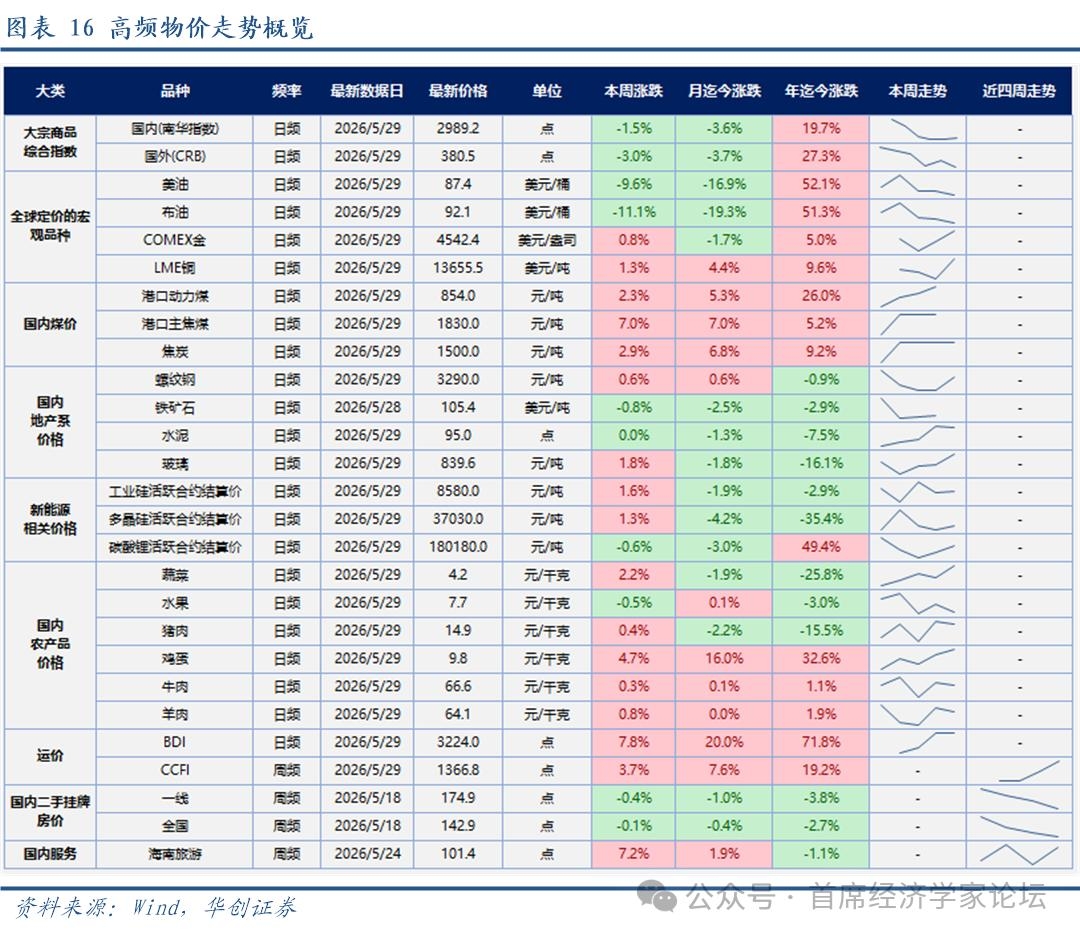

(六)物价:油价继续大跌,鸡蛋价格持续上涨 本周,国内外的大宗品价格继续下跌,南华综合指数下跌1.5%,RJ/CRB商品价格指数下跌3.0%。 本周,全球定价的三大宏观品种,油价大幅下跌,金价、铜价小幅上涨。美油收于87.4美元/桶,下跌9.6%,布油收于92.1美元/桶,下跌11.1%。COMEX黄金收于4542.4美金/盎司,上涨0.8%;LME三个月铜价收于13655.5美元/吨,上涨1.3%。 本周,国内原材料方面,煤炭、地产系价格上涨,新能源品种涨跌不一。山西产动力末煤(Q5500)秦皇岛港平仓价收于854元/吨,上涨1.3%;京唐港山西主焦煤库提价收于1830元/吨,上涨7.0%。螺纹钢上海现货价收于3290元/吨,上涨0.6%;铁矿石价格指数:62%Fe:CFR中国北方收于105.4美元/吨,下跌0.8%;全国水泥价格指数基本持平,南华玻璃指数上涨1.8%。工业硅活跃合约结算价上涨1.6%,多晶硅活跃合约结算价上涨1.3%,碳酸锂活跃合约结算价下跌0.6%。 本周,农产品中,供给偏紧,鸡蛋价格续涨;猪价小幅上涨。鸡蛋批价上涨4.7%,猪肉、蔬菜批价分别上涨0.4%和2.2%;牛羊肉价格小幅上涨,水果价格小幅下跌。 本周,运价上涨。波罗的海干散货指数上涨7.8%,中国出口集装箱运价指数上涨3.7%。 5月18日当周,二手房挂牌价,一线下跌0.4%,全国下跌0.1%。今年以来,一线累计下跌3.8%,全国累计下跌2.7%。 5月31日当周,海南旅游价格指数暂未更新。

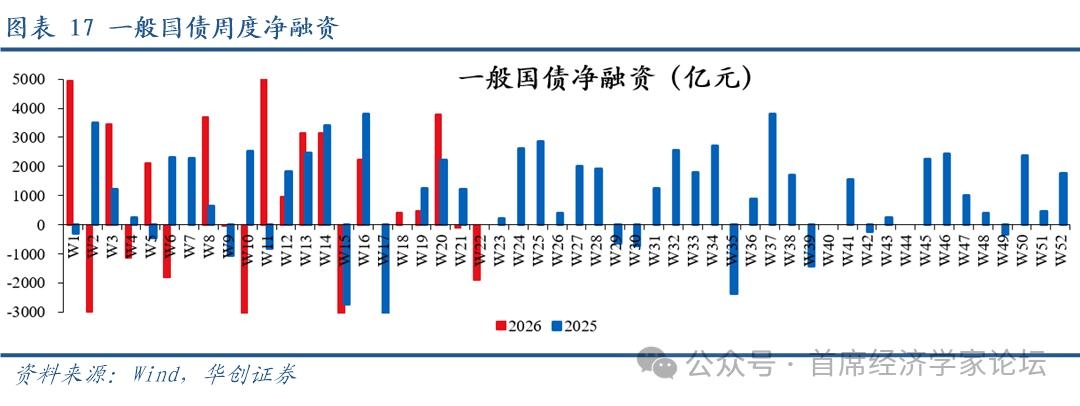

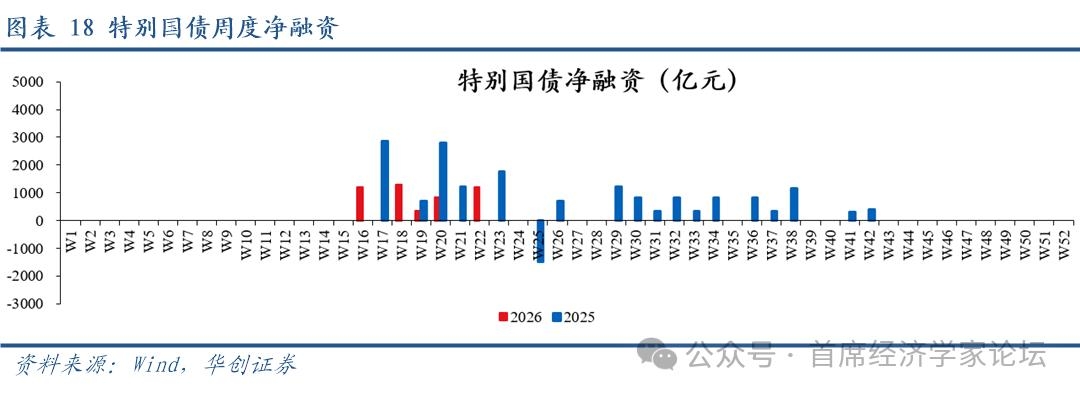

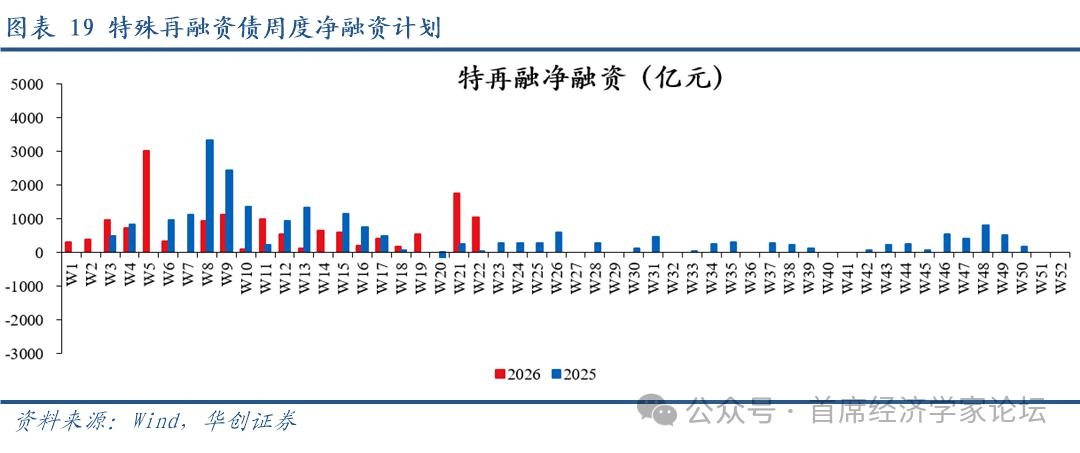

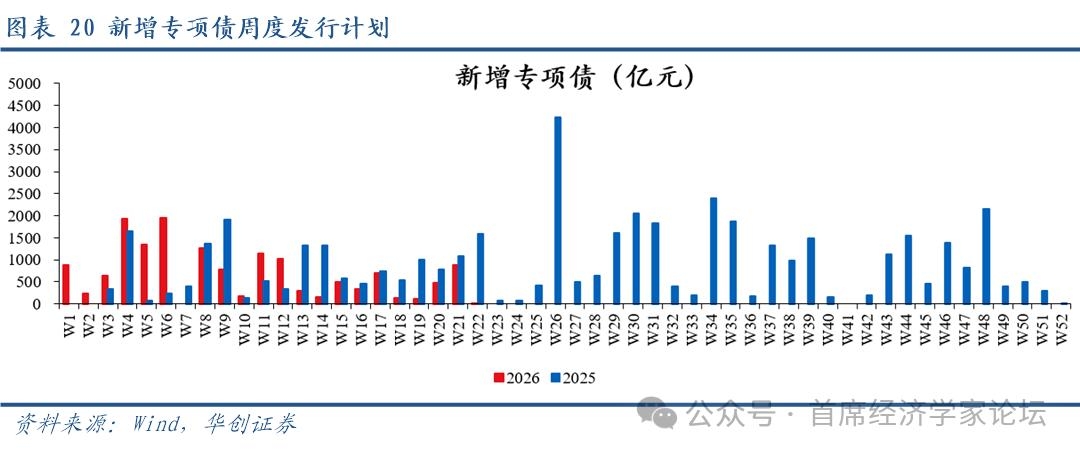

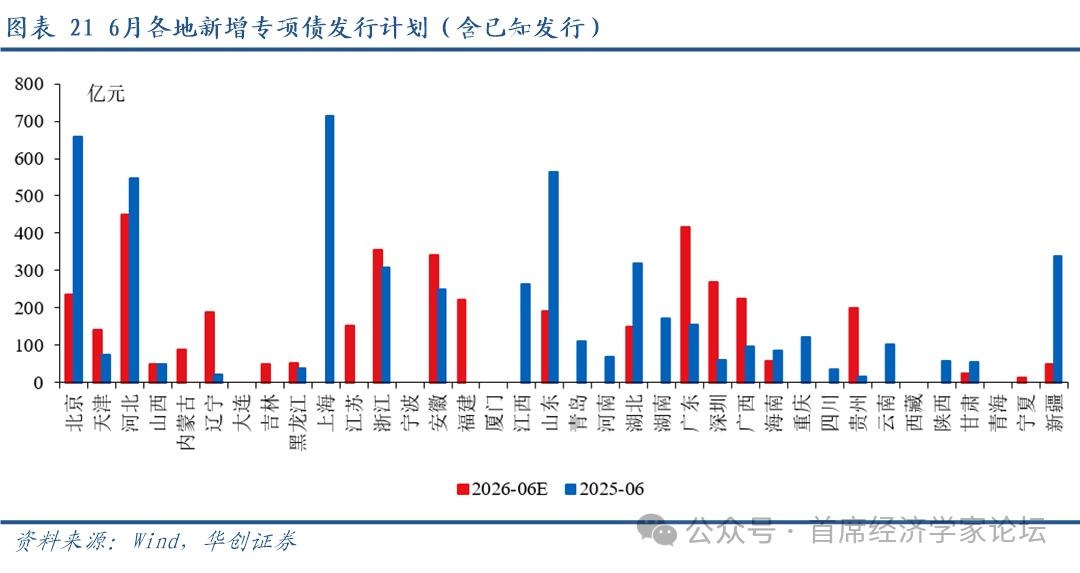

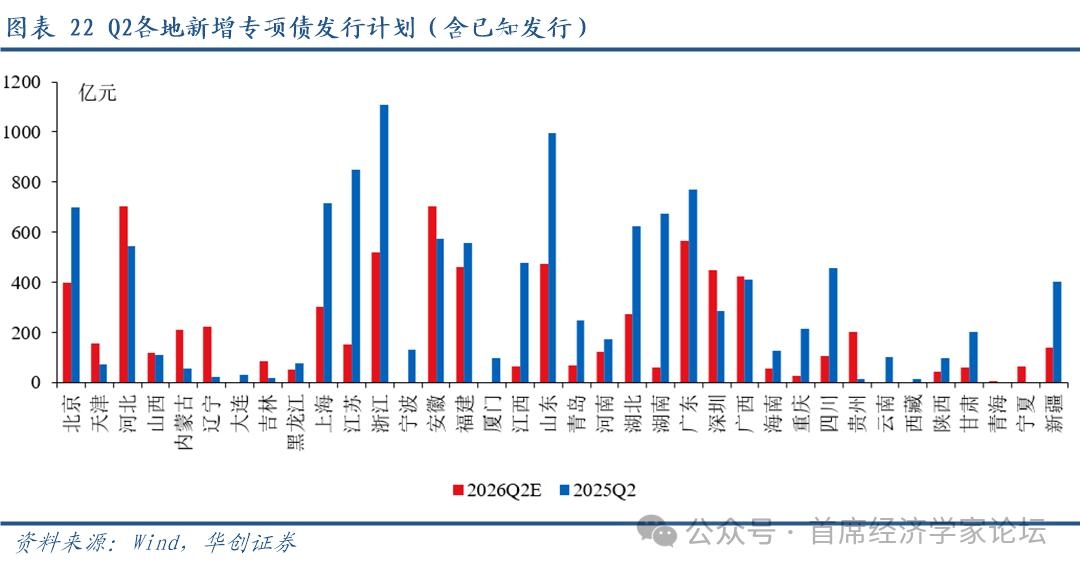

(七)利率债:允许通过地方政府专项债券支持符合条件的城市更新项目建设,支持用作项目资本金 新增地方债发行计划更新:6月1日当周计划新增发行地方债37亿,其中一般债34亿,专项债3亿。截至5月29日,天津、河北等28省市披露了2026年6月新增专项债发行计划(含已知发行)3916亿(2025年同期,已披露地区实际发行4209亿),披露了26Q2新增专项债发行计划共6715亿(2025年同期,已披露地区实际发行9860亿);5月新增专项债累计发行1608亿,去年同期为4432亿。 特殊地方债(用于化债、清欠等非项目用途)发行计划更新:已公布6月1日当周特殊地方债计划1039亿,其中特殊再融资债净融资(用于化债)1039亿,特殊新增专项债发行(用于化债、清欠)0亿。5月特殊再融资债累计净融资2457亿,去年同期为158亿;5月特殊新增专项债累计发行198亿,去年同期为987亿。 国债周度净融资更新:已公布6月1日当周国债净融资-712亿,其中一般国债-1902亿,特别国债1190亿。5月一般国债累计净融资4586亿,去年同期为4682亿;5月特别国债累计净融资2490亿,去年同期为4720亿。 政策方面,国务院日前印发《城市更新“十五五”规划》,其中提到,通过中央预算内投资等对符合条件的项目给予支持。中央财政支持实施城市更新行动。允许通过地方政府专项债券支持符合条件的城市更新项目建设,支持用作项目资本金。地方政府加大财政投入,在确保完成国家任务的前提下,推进相关资金整合和统筹使用。落实城市更新相关税费减免政策。

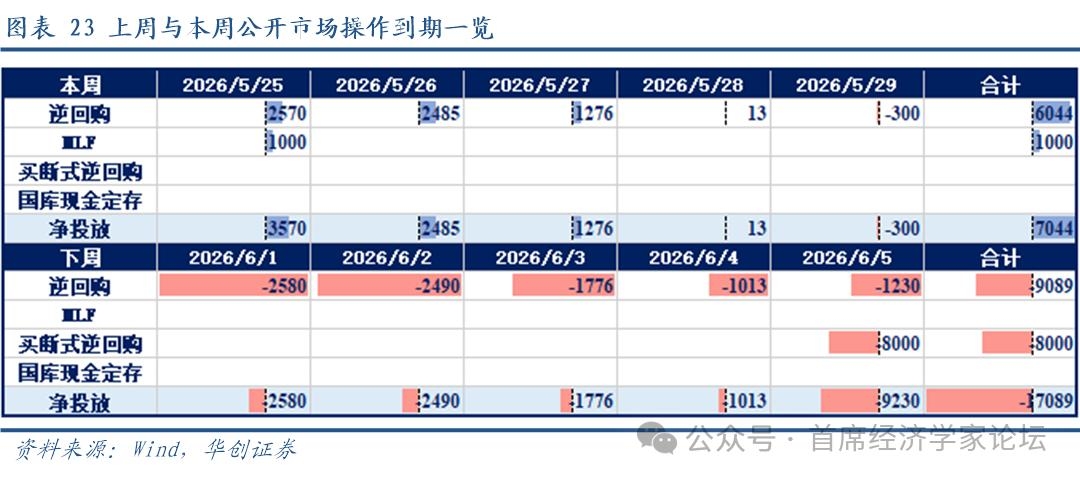

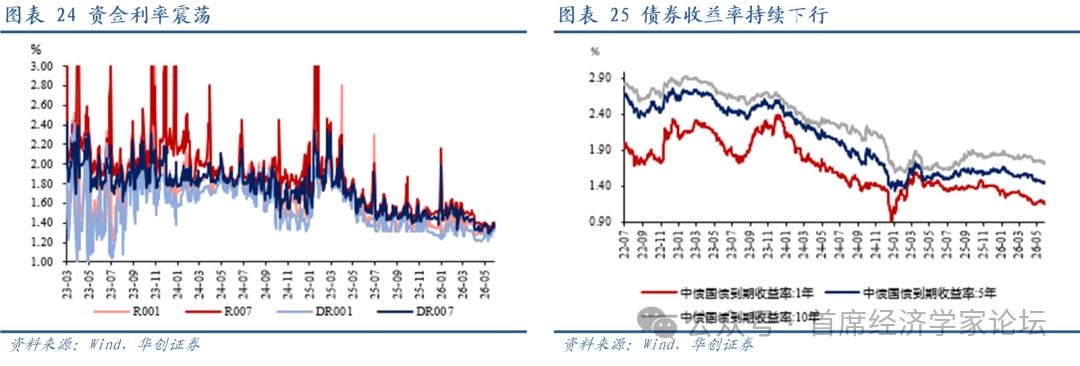

(八)资金:资金利率小幅向上 截至5月31日,DR001收于1.3349%,DR007收于1.3809%,R007收于1.3997%,较5月22日环比分别变化+1.19bps、+1.75bps、+1.66bps。本周净投放资金7044亿,下周到期资金17089亿。截至5月31日,1年期、5年期、10年期国债收益率分别报1.1578%、1.4189%、1.7090%,较5月22日环比分别变化-1.72bps、-3.87bps、-4.29bps。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]