聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

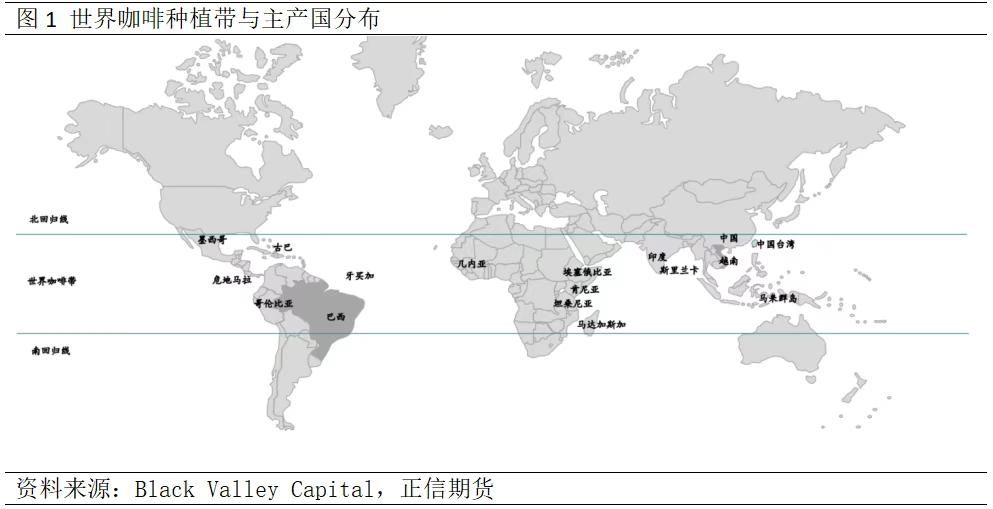

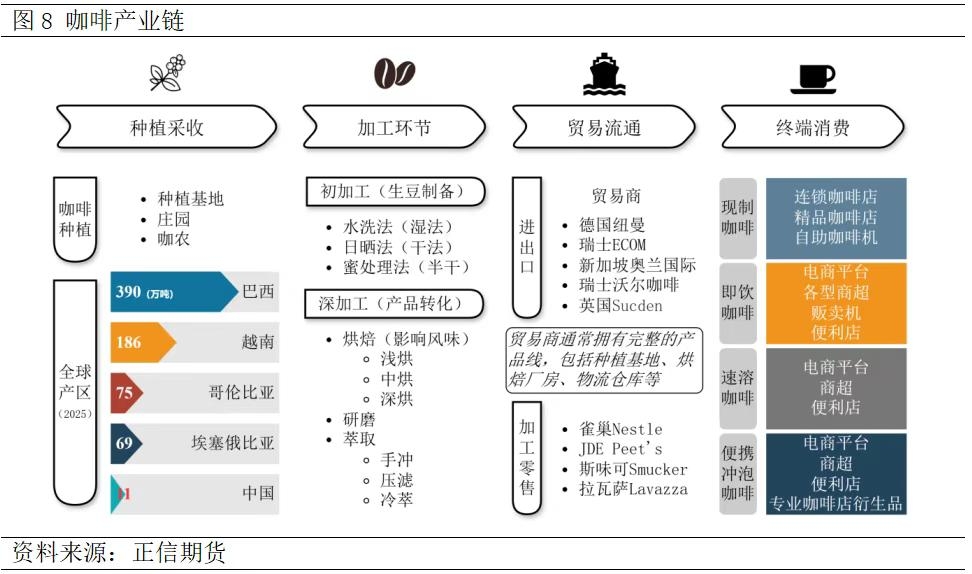

| 一、全球咖啡种植带位于南北回归线间,拉丁美洲、非洲和东南亚是咖啡核心产区 咖啡作为典型的热带亚热带经济作物,其生长对自然环境有着严苛要求,这决定了全球咖啡种植分布集中于南北回归线之间的狭长地带,这一区域被称为“世界咖啡带”。从地理要素看,北回归线至南回归线之间拥有充足的年日照时长、适宜的昼夜温差、充沛且分布均匀的降水以及疏松肥沃的酸性土壤,这些自然条件为咖啡树的生长和咖啡豆风味物质的积累提供基础。据国际咖啡组织(ICO)统计,全球98%以上的咖啡产量来自这一黄金种植带,而拉丁美洲、非洲、东南亚则是该种植带内最核心的三大产区,共同主导着全球咖啡的供给格局,且各产区凭借独特的自然禀赋与种植模式,形成了差异化的产业特色。

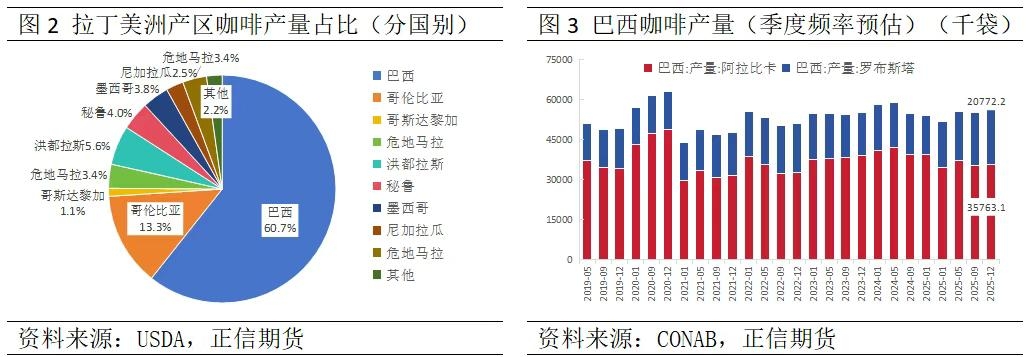

拉丁美洲是全球规模最大、最成熟的咖啡产区,贡献了全球约60%的咖啡产量,其中巴西、哥伦比亚两大国家的产量合计占全球总产量的40%以上,且占拉丁美洲总产量的74%以上,是全球咖啡供应链的核心支柱。 巴西作为全球咖啡最大主产国,其种植区域主要集中在东南部的米纳斯吉拉斯州、圣保罗州和巴拉那州,这里的高原地形与热带草原气候完美契合咖啡生长需求。与其他产区不同,巴西咖啡种植以规模化、机械化为主,拥有大量面积超千亩的大型种植园,通过标准化的种植管理与采收加工,实现了低成本、高产量的量产模式,其产出的阿拉比卡豆与罗布斯塔豆品质稳定,广泛用于商业咖啡的拼配,据CONAB最新数据预测,2025年巴西阿拉比卡产量为35763.1千袋,占本国总产量的63%,占全球阿拉比卡产量的42%;罗布斯塔产量为20772.2千袋,占本国产量的37%,占全球罗布斯塔产量的28%。哥伦比亚则是拉丁美洲精品咖啡的代表产区,种植区域分散在安第斯山脉的山间谷地,海拔多在1500-2000米之间。高海拔带来的较大昼夜温差,让咖啡豆的风味物质得以充分沉淀,使得哥伦比亚阿拉比卡豆呈现出平衡的酸度、醇厚的口感与淡淡的焦糖香气。哥伦比亚咖啡种植以小型农户为主,全国约有50万咖啡农户,单个农户种植面积多在5-20亩。此外,洪都拉斯、墨西哥、危地马拉、哥斯达黎加、巴拿马等中美洲国家也属于拉丁美洲核心产区,其中巴拿马的“瑰夏”咖啡豆凭借独特的花香与柑橘风味,成为全球单价最高的咖啡品类之一,引领着精品咖啡的高端市场。

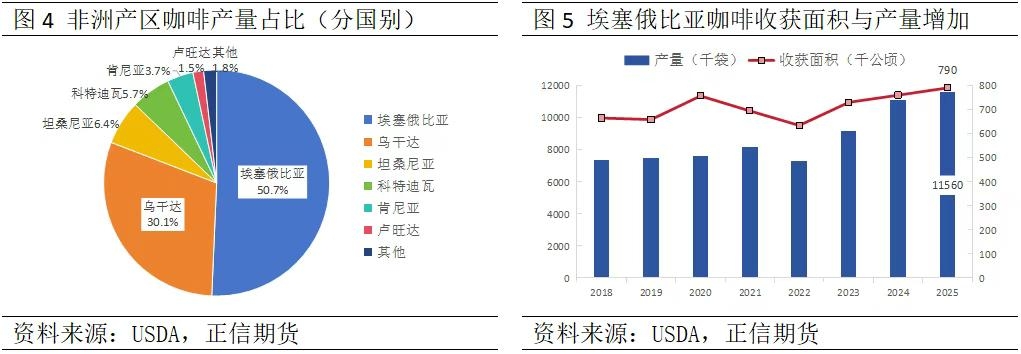

非洲是咖啡的发源地,贡献了全球约13%的咖啡产量,埃塞俄比亚的卡法地区被公认为咖啡树的原生地,是全球精品咖啡的核心供应地之一。非洲主要产区集中在东部和中部,包括埃塞俄比亚、乌干达、坦桑尼亚、科特迪瓦、肯尼亚、卢旺达等国家,这些地区多为高原地形,海拔高、土壤肥沃且富含矿物质,加上热带季风气候带来的充足降水,孕育出的咖啡豆带有鲜明的地域特色和绝佳风味。 埃塞俄比亚是非洲最大的咖啡生产国,也是全球唯一保留野生咖啡林的国家,其咖啡种植分为野生咖啡、半野生咖啡和人工种植三种模式,其中人工种植以小农户分散种植为主,全国约有500万咖啡农户,种植面积多在1-5亩之间。埃塞俄比亚咖啡的核心特色是“地域风味鲜明”,不同产区的咖啡豆呈现出截然不同的风味,例如耶加雪菲产区的咖啡豆带有清新的茉莉花香与柠檬酸度,西达摩产区的咖啡豆则有浓郁的莓果香气与醇厚口感,这些独特的风味使全球精品咖啡爱好者趋之若鹜。乌干达是非洲罗布斯塔咖啡发源地,种植历史悠久,乌干达咖啡种植模式以小农模式为主,且采用多元作物的间作模式,全国超85%的咖啡田由180万小型家庭农场经营,单个农场面积通常仅0.5-2.5公顷。此外,卢旺达、坦桑尼亚等国家的咖啡产业近年来发展迅速,凭借优质的咖啡豆品质与公平贸易认证,逐渐在全球精品咖啡市场占据一席之地。

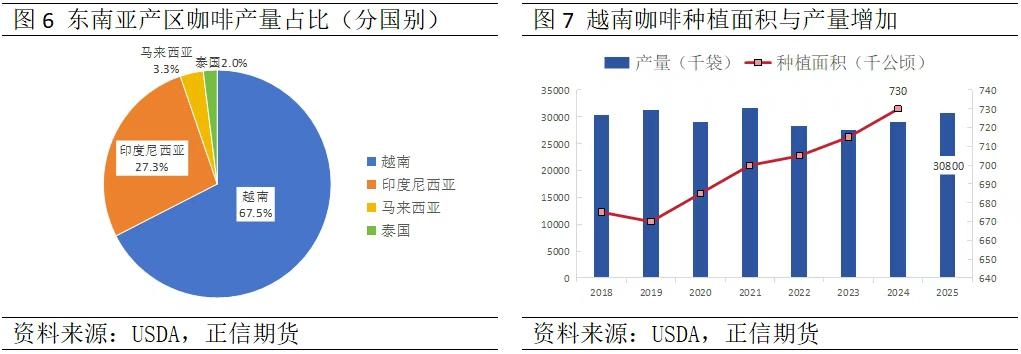

东南亚产区贡献了全球约25%的咖啡产量,以罗布斯塔豆为核心特色,同时也种植部分阿拉比卡豆,是全球咖啡供应链中不可或缺的重要组成部分。该产区主要包括越南、印度尼西亚、泰国、马来西亚等国家。 越南是全球最大的罗布斯塔豆生产国,产量占全球罗布斯塔豆总产量的37%以上,其种植区域主要集中在南部的湄公河三角洲和北部的红河三角洲。越南咖啡种植以小型农户为主,全国约有250万咖啡农户,种植面积多在3-10亩,采用密集型种植模式,通过高产量实现规模效益。越南罗布斯塔豆咖啡因含量高、口感醇厚,价格相对低廉,广泛用于速溶咖啡、即饮咖啡和商业咖啡的拼配,是全球咖啡产业链中“性价比”的核心代表。印度尼西亚则是东南亚咖啡产区的“多元化代表”,种植区域主要分布在苏门答腊岛、爪哇岛和巴厘岛,这里的火山土壤富含矿物质,加上高海拔地形,既种植罗布斯塔豆,也种植阿拉比卡豆。印度尼西亚咖啡的核心特色是“低酸度、高醇厚度”,其中苏门答腊的曼特宁咖啡豆带有独特的泥土香气与巧克力风味,爪哇岛的咖啡豆则口感平衡、适合深度烘焙,深受全球精品咖啡市场青睐。此外,泰国、马来西亚等国家的咖啡种植以小规模精品种植为主,近年来也逐渐推出具有地域特色的咖啡品类,丰富了东南亚产区的产品结构。 综上,南北回归线间的“世界咖啡带”为咖啡种植提供了天然的优越条件,而拉丁美洲、非洲、东南亚三大核心产区则凭借各自的自然禀赋、种植模式与风味特色,共同构成了全球咖啡种植的多元格局。这种地域分布的集中性与产区特色的差异化,不仅决定了全球咖啡生豆贸易的流向与结构,也为下游消费市场的产品多元化提供了基础,是全球咖啡产业链前端最核心的特征之一。

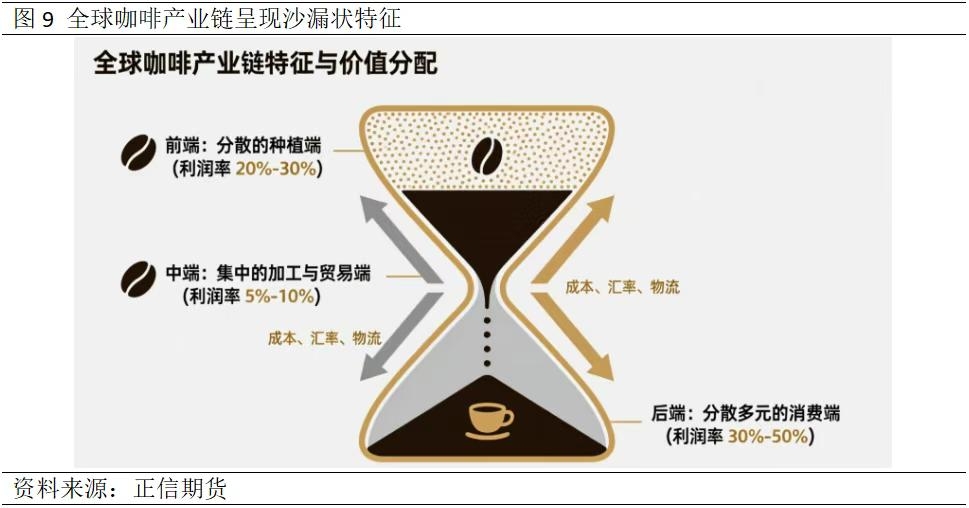

二、咖啡产业链呈现前端分散、中端集中、后端分散,利润分配两极化的特征 咖啡产业链的“前端分散、中端集中、后端分散”沙漏形结构,与利润分配两极化特征绑定,共同构成了全球咖啡产业的核心运行逻辑。

前端即咖啡种植采收环节,呈现出相对分散的特征,因自然条件的限制和经济基础的制约,全球咖啡种植的主体是成百上千万规模较小、分布零散的农户,规模化农场相对较少,仅个别大型生产企业和贸易商拥有自己的咖啡庄园和种植基地。2024年度全球咖啡种植市场规模约250亿美元,仅占终端市场规模2%-3%,在利润分配中,前端种植环节处于弱势地位,仅少数优质精品豆种植户能获得较多溢价,而普通生豆的种植成本受气候、农资价格波动影响较大,收购价被中游贸易商或当地收购商主导,农户缺乏议价权,绝大多数普通小农户的利润空间被压缩。 中端即咖啡生豆的加工及贸易环节,呈现出高度集中的特征,被少数跨国巨头掌控,成为产业链的核心枢纽。目前全球咖啡生豆贸易市场,前五大贸易商占据了全球65%以上的市场份额,几乎垄断了主流生豆的流通渠道。这些巨头通过在主产国设立办公室、在全球主要港口建立仓储中心,构建起覆盖“种植端-消费端”的全球流通网络,形成了强大的行业壁垒。不过相较于上下游,中端的利润空间仍属于“薄利多销”的类型,其价值核心在于流通效率,其功能是实现生豆的空间转移与标准化处理,属于“重资产、低附加值”的环节。由于市场被少数巨头垄断,竞争主要集中在成本控制上,而运输成本、仓储成本、汇率波动等因素又不断压缩利润空间,导致中端环节的利润率普遍维持在5%-10%。 后端即咖啡的终端消费环节,呈现出与前端类似的分散特征,且形态更为多元。从产品形态看,后端涵盖现制咖啡、即饮咖啡、速溶咖啡、便携冲泡咖啡等多个品类;从销售渠道来看,包括连锁咖啡店、精品咖啡店、自助咖啡机、商超、便利店、线上电商平台等多种终端;从经营主体来看,既有大型跨国企业,也有个体经营商户,形成了“大中小并存、多元化竞争”的格局。在利润分配中,后端消费端是全产业链利润的核心集聚区,通过品牌溢价、场景服务、产品创新实现价值大幅增值。下游消费端的价值核心在于品牌价值与场景体验,通过品牌塑造、服务升级、产品创新,将低成本的生豆转化为高附加值的终端产品,实现价值倍增,往往利润率高达30%-50%。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]