聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

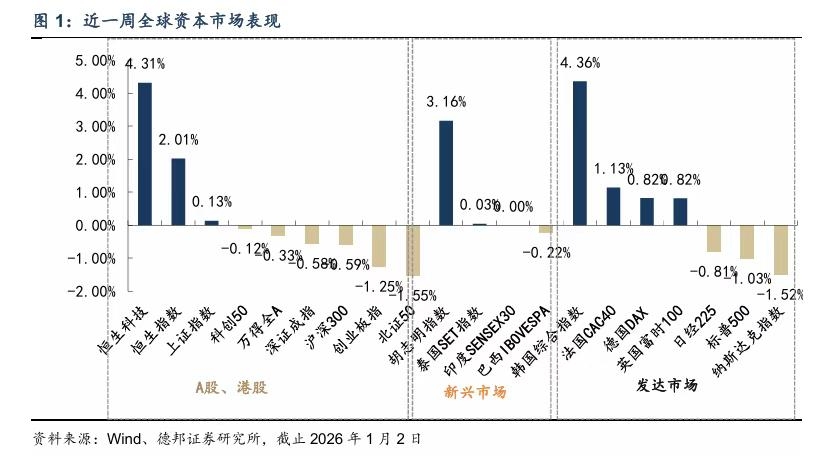

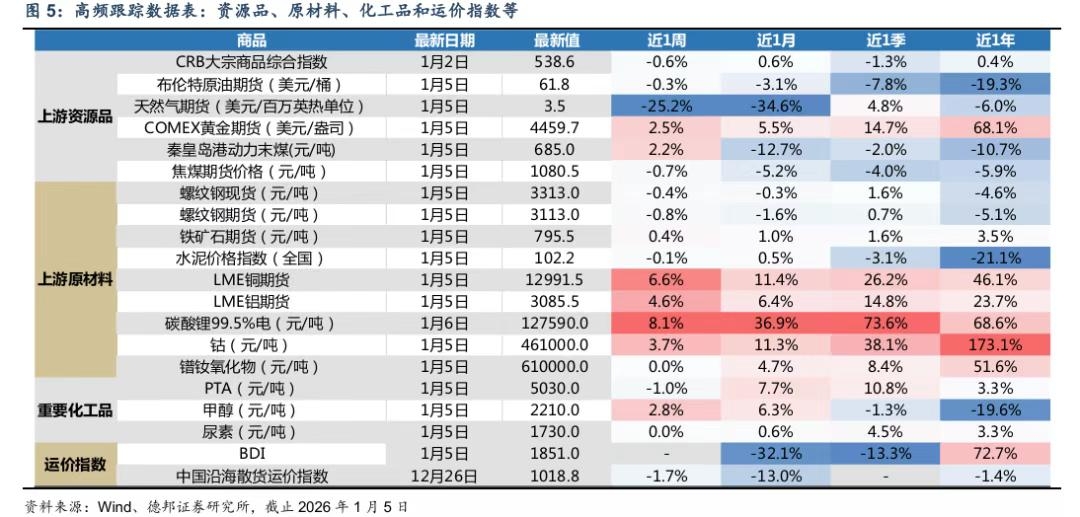

| 1、市场复盘:2025年收官,春季行情轮廓渐清 上周(12/29-1/2)上证指数以3968收官2025年行情。全周上证指数上涨 0.13%,深证成指下跌0.58%,创业板指下跌1.25%,沪深300下跌0.59%。市 场日均成交额2.13万亿,较此前一周(12/22-12/26)交易量有所提升。 近期盘面表现上: A股方面:从风格看,近一周周期风格领涨,稳定、消费风格跌幅较深,31 个申万行业涨跌互现,其中公用事业、食品饮料、电力设备、医药生物、非银金融 领跌,最大跌幅2.72%;石油石化、国防军工、传媒、汽车、机械设备行业领涨, 最大涨幅3.92%。从换手率看,上周国防军工、电力设备、轻工制造、计算机、 商贸零售等板块交易热度较高。港股方面:港股市场26年首个交易日强势开局, 恒生指数全周收涨2.01%,恒生科技指数收涨4.31%。 海外市场方面:元旦期间海外地缘政治动荡加剧,美国总统特朗普宣布,美 军成功对委内瑞拉实施打击,抓获委总统马杜罗及其夫人,并带离委内瑞拉。上 周美股三大指数收跌:标普500指数下跌1.03%、纳斯达克综合指数下跌1.52%、 道琼斯工业指数下跌0.67%。欧洲市场方面,上周英国富时100上涨0.82%、德 国DAX上涨0.82%、法国CAC40上涨1.13%。新兴市场方面,胡志明指数上涨 3.16%、泰国SET指数上涨0.03%、巴西IBOVESPA指数下跌0.22%。 大宗商品方面:受美联储内部降息分歧加剧、美元走强等因素影响,国际金 价小幅波动。截止1月5日,COMEX黄金期货结算价4459.7美元/盎司,周度 上涨2.5%。海运数据方面,波罗的海干散货指数(BDI)近一个月跌幅32.1%。

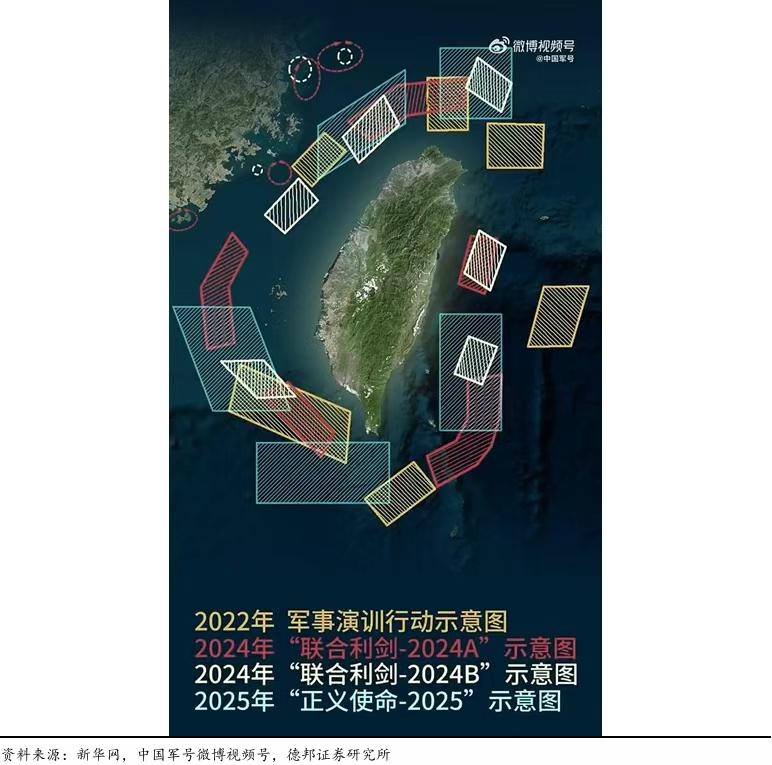

2、大消费:元旦消费迎来开门红,离岛免税复苏亮眼 整体表现:元旦1.42亿人次出游,文旅消费迎来“开门红”。经文化和旅游部数据中心测算,26年元旦假期3天(1月1日-1月3日),全国国内出游1.42亿人次,同比24年增长5.19%;国内出游总花费847.89亿元,同比24年增长6.35%。(考虑到25年元旦在周三仅休1天,以24年数据为可比口径,24年元旦假期3天全国国内旅游出游1.35亿人次,国内旅游收入797.3亿元)。其中微度假、短途游成为主流,城市本地休闲、近程旅游及周边县域、乡村旅游备受青睐。 交通:26年元旦出行人次同比24年增长5.32%。交通运输部数据,元旦假期3天,全社会跨区域人员流动量达5.95亿人次,日均1.98亿人次,同比2025年同期日均增长19.62%,同比2024年元旦假期日均增长5.32%。其中,公路、铁路、水路、民航日均客运量同比2025年同期日均分别增长15.7%、52.66%、32.9%、10.4%。 重点城市:多地重点商圈销售额增长明显 ①上海:据消费市场大数据实验室(上海)数据,元旦期间(1月1日-2日),上海日均消费金额122亿元,同比去年元旦(1月1日)增长2.5%。其中,线下日均消费金额64.9亿元,与去年持平。线上日均消费金额57.1亿元,同比增长5.5%。监测全市35个重点商圈的日均客流639.9万人次,同比增长5.4%。 ②北京:根据北京市商务局公布的数据显示,元旦假期,该局重点监测的百货、超市、专业专卖店、餐饮和电商等业态企业已实现销售额40.4亿元,日均同比增长16.3%。 ③重庆:据重庆市商务委员会数据显示,元旦期间重庆市消费总额同比增长25.5%,重庆全市服务零售额同比增长35.0%,商品零售额同比增长18.6%。 免税:封关后首个元旦假期,海南免税消费强劲。根据海口海关的统计数据,26年元旦假期期间(2026年1月1日-3日)海口海关共监管离岛免税商品销售44.2万件,同比增长52.4%;购物人数8.35万人次,同比增长60.6%;购物金额7.12亿元,同比增长128.9%。同比24年元旦(23年12月30日-24年1月1日)数据,购物人数同比增长27.09%,购物金额增长49.89%,人均消费同比增长17.97%。 各大免税经营主体推出多元化促销活动点燃消费热情,其中中免旗下门店联动“封关首年”主题;各免税店深化“免税+文旅”融合,依托跨年演艺等打造沉浸式购物场景,并开通免费穿梭巴士衔接景区与门店。 餐饮:元旦假期餐饮消费增长2.8%,堂食消费活跃。商务部商务大数据显示,元旦假期,餐饮消费增长2.8%,全国78个重点步行街、商圈日均客流量、营业额较2025年元旦分别增长5.9%和4.9%。美团数据显示,2026年元旦假期(2026年1月1日至1月2日)平台餐饮堂食日均消费较2025年元旦假期(2025年1月1日)同比增长19%。 多地数据亮眼:①北京:北京市商务局发布数据显示,元旦假期,重点监测的餐饮业态销售额日均同比增长4.6%,其中正餐日均同比增长25.4%。②湖南:湖南省商务厅及第三方监测数据显示,2025年12月31日至2026年1月2日元旦假期期间,重点监测的70家餐饮企业实现销售额704.91万元。③重庆:元旦假期,重庆全市餐饮行业营业额同比增长33.2%,文旅与餐饮消费实现双赢。 3、高端制造:东部战区举行绕台演习,关注军工产业机会 据新华网报道12月29日开始,中国人民解放军东部战区组织陆军、海军、空军、火箭军等兵力,位台湾海峡、台岛北部、台岛西南、台岛东南、台岛以东,组织“正义使命-2025”演习,重点演练海空战备警巡、夺取综合制权、要港要域封控、外线立体慑阻等科目,舰机多向抵近台岛,诸军兵种联合突击,旨在检验战区部队联合作战实战能力。这是对“台独”分裂势力和外部干涉势力的严重警告,是捍卫国家主权、维护国家统一的正当必要行动。

我们认为,与历次围台演习相比,此次演习区域呈现出“更精准、更贴近、更具针对性”的显著差异:此前“联合利剑-2024”系列演习虽覆盖台岛周边,但此次进一步将台岛南部细分为西南、东南两个区块,北部区块面积扩大且向北延伸,形成“三面围岛”的封控态势,既强化了对台岛关键港口、航线的管控,又针对性构建外线立体慑阻体系,阻断外部势力介入通道,围岛封控链条持续收紧,反分裂反干涉的战略指向愈发清晰。

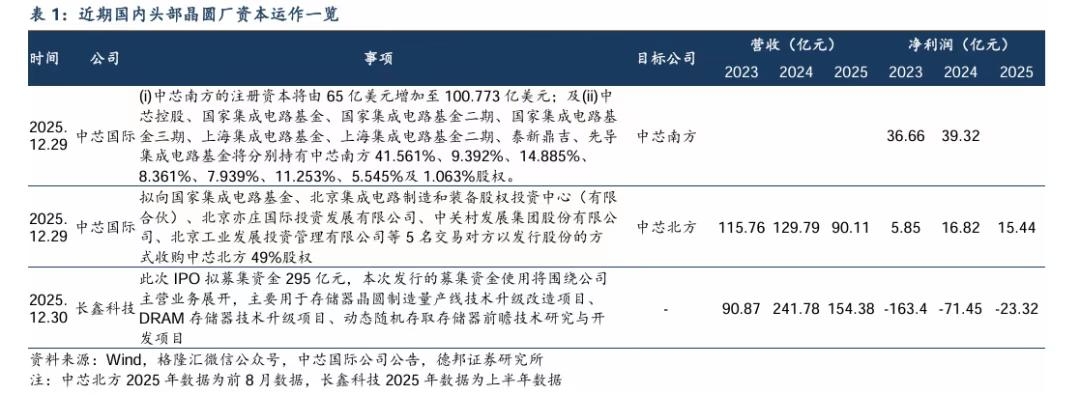

我们认为,央视公布的解放军无人机航拍台北101大厦图片,是此次演习中极具震撼力的战略威慑信号,直观印证了解放军对台岛全域的掌控能力。这一画面不仅展现了我国无人机技术的领先性,更以可视化方式打破了“台独”势力臆想的“战略纵深”,传递出“台岛全域皆在掌控范围”的明确信号。台北101作为台湾地标性建筑,其清晰出现在解放军无人机镜头中,既检验了无人机突防、高空侦察的实战效能,也向外界释放出“任何分裂行径都无法阻挡祖国统一进程”的强烈信号,进一步夯实了维护台海和平稳定的军事基础。 值得注意的是,此次“正义使命-2025”演习的战略价值,在当前复杂地缘政治背景下更显突出。此前日本首相高市早苗公然发表涉台严重错误言论,将“台湾有事”与日本“存亡危机事态”挂钩,加剧了台海周边局势的不稳定性。在此背景下,我们认为,军工产业链作为捍卫国家主权、应对外部风险的核心支撑,其战略价值愈发凸显。而“十五五”发展期间,恰逢实现建军一百年奋斗目标的关键攻坚期,如期建成世界一流军队的战略要求将持续牵引军工产业在技术创新、产能升级、体系化发展上实现突破,形成“强军需求牵引产业升级、产业发展支撑强军目标”的良性循环,为维护国家主权安全和发展利益筑牢物质技术根基。 4、硬科技:头部晶圆厂密集进行资本运作,产业发展进入 新阶段 国内头部晶圆厂密集进行资本运作。1)2025年12月29日,中芯控股与国家集成电路基金、国家集成电路基金二期、国家集成电路基金三期、上海集成电路基金、上海集成电路基金二期、泰新鼎吉及先导集成电路基金订立新合资合同及新增资扩股协议,将中芯南方的注册资本将由65亿美元增加至100.773亿美元;2)2025年12月29日,中芯国际公告拟通过发行股份购买资产的方式,向国家集成电路基金、集成电路投资中心、亦庄国投、中关村发展、北京工投发行股份购买其所持有的中芯北方49.00%股权,交易对价为406.01亿元。本次交易完成后,中芯国际将持有中芯北方100.00%的股权,中芯北方成为全资子公司;3)长鑫科技集团股份有限公司于12月30日公开了科创板招股书,此次IPO拟募集资金295亿元,有望成为科创板创立以来募资规模第二大的IPO,仅次于2020年上市的中芯国际募资532.3亿元。

中芯国际方面,我们认为后续几点值得关注 1)对中芯南方和中芯北方的资本运作将有效增厚中芯国际的净利润。中芯南方方面,中芯南方23/24年的净利润分别为36.66/39.32亿元,而中芯国际23/24年的归母净利润分别为48.23/36.99亿元,中芯南方对中芯国际利润贡献明显。此次增资后中芯国际的持股比例将从之前的38.52%提升至41.56%,持股比例有所提升;中芯北方方面,中芯北方23/24年净利润分别为5.85/16.82亿元,中芯国际股权从51%提升至100%。同时受益半导体周期向上,中芯北方25年前8月净利润已接近24全年,有望进一步增厚中芯国际整体利润。 2)大基金三期注资,反映国家对集成电路制造的积极支持。国家集成电路基金三期于2024年5月注册成立,此次大基金三期增资总金额为18.32亿美元,其中8.43亿美元计入注册资本,增资后大基金三期对中芯南方的持股比例将达到8.36%。 3)增资规模大,国内先进制程代工有望迎来快速发展。根据中芯国际招股书,中芯南方成立于2016年12月,是其先进技术及制程产线的运营主体,提供14nmFinFET及以下的技术工艺。此次中芯南方增资总金额将达到77.78亿美元,对于高资本开支的先进制程产线扩产形成重要支撑。我们认为作为国内先进制程代工的中坚力量,此次增资后中心南方产能有望进入快速扩充期。 长鑫科技方面,我们认为后续几点值得关注: 1)受益存储大周期,公司利润快速扩张。从2023-2024,公司整体营收快速增长但利润为负,主要原因一方面是公司产能持续建设,DRAM产品销量快速增长,但另一方面,2023年受行业影响公司产品单价大幅下降,24年行业回暖但下游需求尚未完全恢复。2025年尤其是下半年以来,受存储大周期带动,公司在营收和利润端都有明显改善。以公司25全年预期中值来计算,25Q4公司营收将达到244.16亿元,归母净利润达到47.80亿元,我们认为考虑到26年存储周期仍将延续,公司26年业绩有望继续向上。

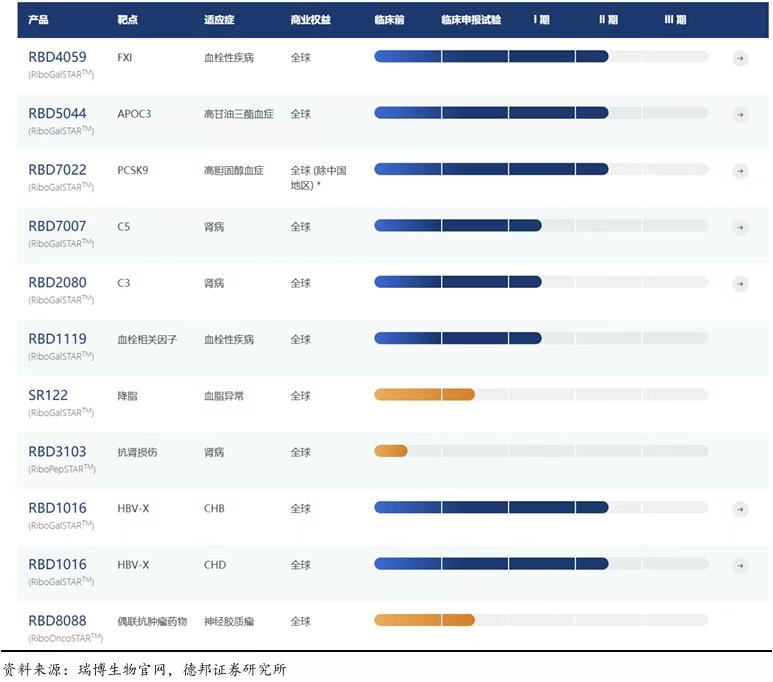

2)公司保持高额资本开支,产能规模有望快速增长。公司此次IPO拟募集资金295亿元,募集资金使用将围绕公司主营业务展开,主要用于存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目、动态随机存取存储器前瞻技术研究与开发项目。2022-2025H1公司购建固定资产、无形资产等支付的现金流为354.31/436.58/712.30/241.15亿元,公司产能处于快速扩充阶段。我们认为后续公司扩产空间仍然较大,一方面,公司全球市场占有率仅为3.97%,位列全球第四位,中国第一位;另一方面,公司技术已经较为成熟,产品矩阵涵盖DDR4、DDR5、LPDDR4X、LPDDR5/5X等,核心产品及工艺技术已达到国际先进水平。 总体来看,我们认为近期国内头部晶圆厂密集进行资本运作反映出国内半导体产业的两个明显变化:1)中芯南方、中芯北方和长鑫科技在营收体量、利润水平等方面已经初具规模,国内先进制程/存储产业已经越过产业初期,相关企业的内生发展动力开始体现;2)无论企业还是国家层面,对于后续加速扩产的信心和支持是充足的,国内先进制程/存储扩产有望进入新阶段,国内半导体上下游均有望充分受益。 5、大健康:国产小核酸头部企业实力强,BD加速 5.1.瑞博生物:多产品进入II期,已有2个BD 瑞博生物专注于RNAi技术开发及小核酸药物产业化,是全球最早布局该领域的开拓者之一。公司建立了全技术链条的小核酸研发平台,包括药物递送、化学修饰、多靶点药物研发、模型引导的药物开发及药学开发生产;管线覆盖心血管、代谢、肾病及肝病等慢病领域,且多款产品进入临床II期。 核心管线1:RBD4059是一款基于公司RiboGalSTARTM肝靶向递送技术开发的GalNAc缀合siRNA药物,适应症为血栓疾病。该款药物为全球首款且临床开发进度最快针对FXI靶点的siRNA药物,其在FXI抑制方面的作用机制比小分子和抗体具有明显的优势,包括可延长数个月的给药间隔和降低了免疫反应和抗药抗体(ADA)的风险。目前药物在澳大利亚完成I期试验,IIa期临床试验申请已获得欧盟批准,已完成所有受试者入组。 核心管线2:RBD5044是一款基于公司RiboGalSTAR肝靶向递送技术开发的GalNAc缀合siRNA药物,适应症为高甘油三酯血症。该款药物为全球第二款进入临床开发的靶向ApoC3的siRNA,临床数据表明具有强效和长效治疗作用,可支持通过每季度或每半年一次的给药方案实现长期的TG水平控制,显著提高了患者依从性。目前药物在澳大利亚完成了I期临床研究,IIa期试验申请已获得欧盟批准,临床试验正在进行中。 核心管线3:RBD7022是一款基于公司RiboGalSTAR肝靶向递送技术而开发的GalNAc缀合siRNA药物,适应症为高血脂症。其通过抑制PCSK9的表达,能够降低血液中LDL-C(低密度脂蛋白胆固醇)水平。目前药物已完成在中国的I期临床试验,II期临床试验正在进行中。

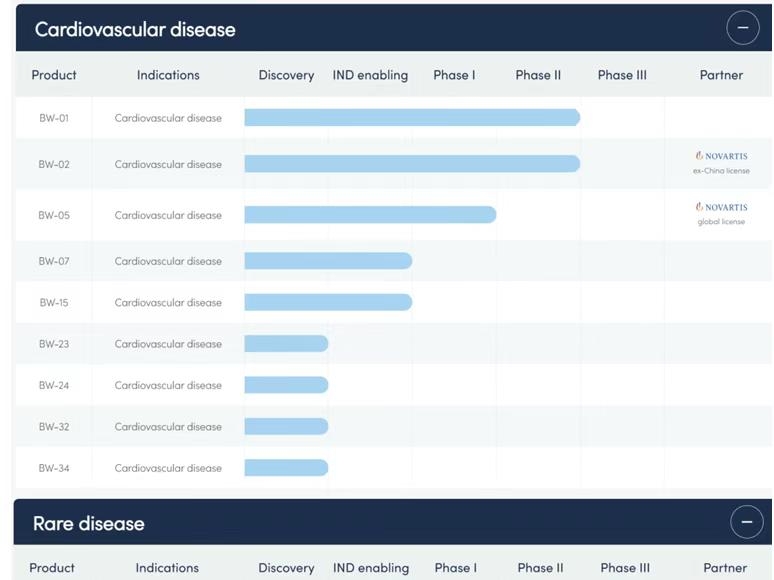

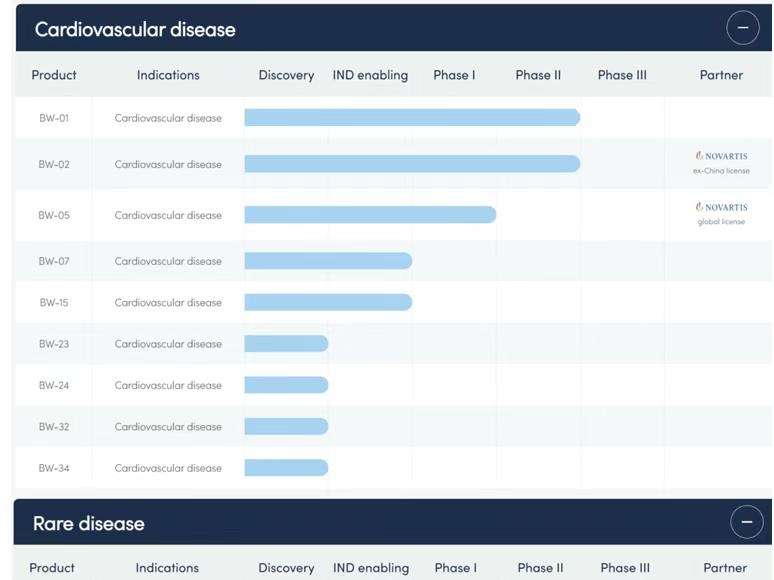

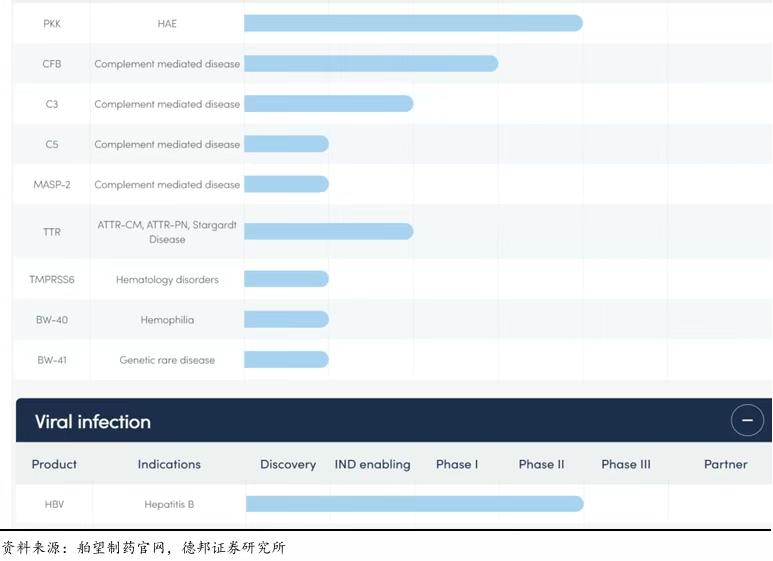

瑞博生物已有2笔BD,市场认可度高。1)2023年12月,瑞博生物与齐鲁制药达成协议,将抗PCSK9小核酸新药RBD7022在大中华区的开发、生产和商业化的独家权利授权给齐鲁制药,从而获得总价值超过7亿元的首付款以及里程碑付款。2)2024年1月3日瑞博生物与德国勃林格殷格翰就共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸创新疗法达成合作;瑞博将有权获得基于开展临床研究、药物注册和商业成功等里程碑付款以及上市产品的阶梯式销售提成,潜在总交易金额超过20亿美元。 5.2.舶望制药:多款小核酸药物进入临床,与诺华合作大金额BD 舶望制药成立于2021年4月,是一家专注于siRNA药物开发的生物科技公司,核心成员来自于siRNA药物公司Arrowhead以及默沙东等跨国药企。目前公司已有多个管线进入临床,其中BW01、BW02进入临床II期,临床前管线也很丰富,适应症领域涵盖心血管疾病、罕见病、乙肝、自身免疫、神经系统疾病等。

公司与诺华合作,管线潜在价值42.5亿美元。2024年1月7日,公司宣布与诺华签订两份独家许可和合作协议,向诺华授权一项1/2a期心血管管线的海外权利(BW02)、一项1期心血管管线的全球权利(BW05)、以及不超过两个其他靶点心血管管线的选择权。公司将获得1.85亿美元的首付款和总金额不超过41.65亿美元的潜在里程碑付款及分级特权使用费。 6、风险提示 宏观经济波动风险; 市场竞争风险; 产品创新不及预期。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]